Категория: Бланки/Образцы

Новый Порядок определения стоимости чистых активов утвержден Приказом Минфина России от 28.08.2014 N 84н (зарегистрирован в Минюсте 14.10.2014 N 34299) (далее - Порядок). Документ вступил в силу 04.11.2014.

Порядок определения стоимости чистых активов принят в том числе в соответствии с п. 3 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Федеральный закон N 208-ФЗ) и п. 2 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Федеральный закон N 14-ФЗ). В указанных нормах отмечено, что стоимость чистых активов общества (за исключением кредитных организаций ) определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством РФ федеральным органом исполнительной власти.

Одновременно признан утратившим силу Приказ Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003 "Об утверждении Порядка оценки стоимости чистых активов акционерных обществ" (далее - Приказ N 10н/03-6/пз).

Прежде чем говорить о новом Порядке определения стоимости чистых активов и о том, кто его должен применять, разберемся, зачем нужно рассчитывать данный показатель, на примере обществ с ограниченной ответственностью (ООО).

Определение понятия "чистые активы компании" можно найти в Современном экономическом словаре:

Экономическая сущность данного понятия применительно к ООО выражается и в том, что действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли. Таким образом, чтобы узнать, сколько фактически стоит доля участника ООО, надо рассчитать стоимость чистых активов общества. Но если данный расчет делается по желанию учредителей или по мере необходимости, то есть случаи, когда стоимость чистых активов должна быть определена для конкретных действий в соответствии с требованиями Федерального закона N 14-ФЗ, например:

Действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала. Если такой разницы недостаточно, общество обязано уменьшить свой уставный капитал на недостающую сумму.

Если уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального размера уставного капитала общества, определенного в соответствии с Федеральным законом N 14-ФЗ, на дату государственной регистрации общества, то действительная стоимость доли или части доли в уставном капитале общества выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества. В этом случае действительная стоимость доли или части доли в уставном капитале общества может быть выплачена не ранее чем через три месяца со дня возникновения основания для такой выплаты. Если в указанный срок у общества появляется обязанность по выплате действительной стоимости другой доли или части доли либо других долей или частей долей, принадлежащих нескольким участникам общества, действительная стоимость таких долей или частей долей выплачивается за счет разницы между стоимостью чистых активов общества и указанным минимальным размером его уставного капитала пропорционально размерам долей или частей долей, принадлежащих участникам общества;

Кроме того, ООО обязано обеспечить любому заинтересованному лицу доступ к информации о стоимости его чистых активов.

Обратите внимание! Годовой отчет общества должен содержать раздел о состоянии его чистых активов, в котором указываются:

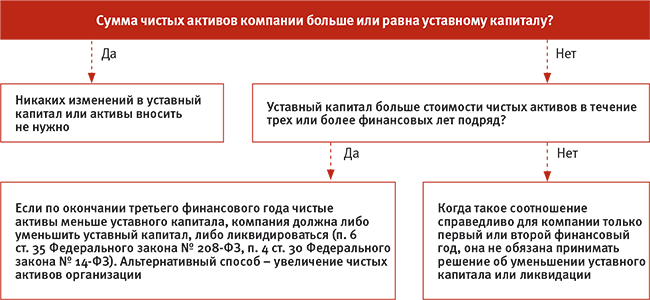

Выделим еще один момент, о котором всегда должны помнить учредители ООО. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

Аналогичные нормы с учетом специфики акционерных обществ содержит Федеральный закон N 208-ФЗ.

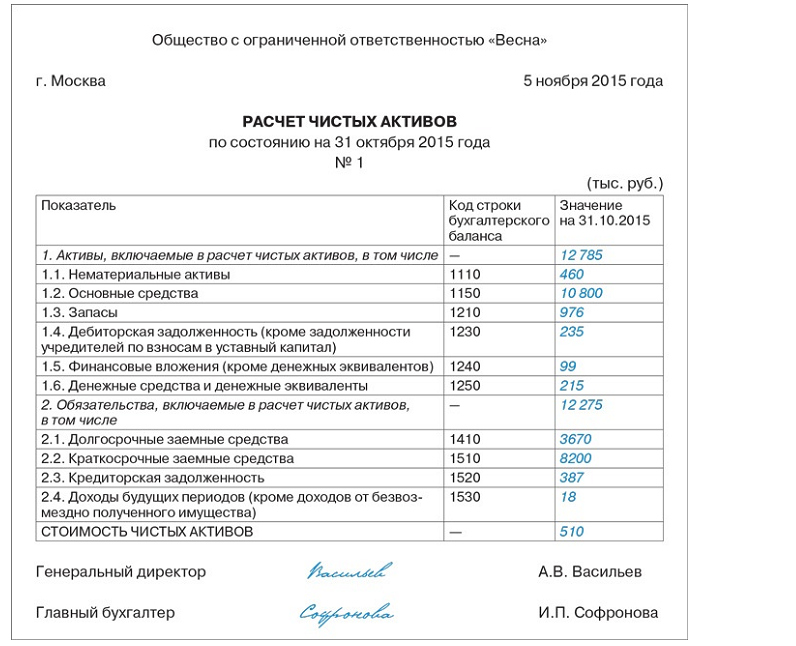

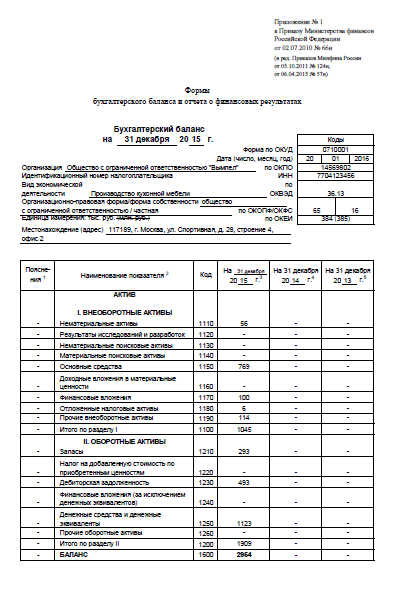

Напомним, что размер чистых активов указывается в годовой бухгалтерской отчетности организаций, а именно в отчете об изменениях капитала, утвержденном Приказом Минфина России от 02.07.2010 N 66н. В разд. 3 "Чистые активы" по строке 3600 "Чистые активы" приводится информация о величине чистых активов организации на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Хотя субъекты малого предпринимательства вправе формировать бухгалтерскую отчетность по упрощенной системе (отчетность для них состоит из бухгалтерского баланса и отчета о финансовых результатах деятельности), в случае необходимости пояснения этих форм составляется также приложение. В приложении приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать:

Говоря о величине чистых активов, нельзя не сказать о том, что сведения о стоимости чистых активов подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц (п. 7 ст. 7.1 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей"):

Таким образом, стоимость чистых активов - это не какое-то теоретическое понятие. Это вполне конкретная величина, которая должна быть определена в установленных действующим законодательством случаях.

Кто должен применять Порядок . Его применяют акционерные общества, ООО, государственные, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства. Кроме того, он распространяется на организаторов азартных игр. Порядок не действует в отношении кредитных организаций и акционерных инвестиционных фондов.

Так Минфин определил область применения рассматриваемого документа.

Напомним, что утратившим силу Приказом N 10н/03-6/пз был утвержден Порядок оценки стоимости чистых активов акционерных обществ и он не распространялся на акционерные общества, осуществляющие страховую и банковскую деятельность. В документе не было сказано, что он применяется и ООО, что вызывало вопросы у представителей хозяйствующих субъектов. При этом Минфин придерживался мнения о том, что в соответствии со ст. 20 Федерального закона N 14-ФЗ стоимость чистых активов общества определяется в порядке, установленном федеральным законом и издаваемыми в соответствии с ним нормативными актами. С учетом того что нормативными актами стоимость чистых активов ООО не установлена, по мнению финансистов, такие общества могут руководствоваться Приказом N 10н/03-6/пз. Эта позиция подтверждается арбитражной практикой (Письмо Минфина России от 13.05.2010 N 03-03-06/1/329).

Данная позиция Минфина вызывала неоднозначную реакцию у представителей хозяйствующих субъектов. Например, учредители ООО хотели рассчитывать стоимость чистых активов для определения размера действительной стоимости доли по рыночной стоимости, а не по данным бухгалтерской отчетности.

Теперь все подобные разногласия будут сняты, так как в Порядке четко прописано, кто его должен применять.

Как определяется стоимость чистых активов . Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Это новая формулировка, которая представляется более корректной. В ранее действовавшем Порядке вычиталась сумма пассива.

Какие объекты принимаются к расчету . Принимаемые к расчету активы включают все активы организации, кроме дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

Ранее применялась несколько иная формулировка. В составе активов учитывались:

Принимаемые к расчету обязательства теперь включают все обязательства организации, кроме доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

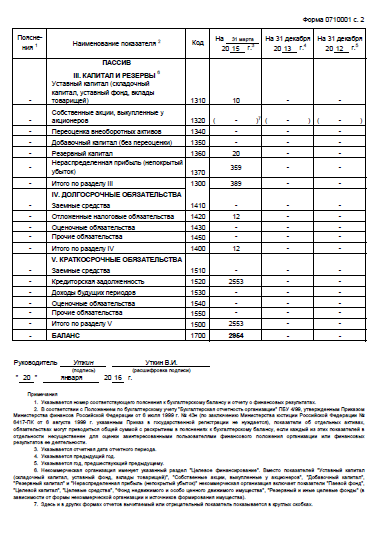

Если сравнивать с предыдущим Порядком, то можно отметить, что ранее из расчета полностью исключался разд. III "Капитал и резервы", учитывались только данные из разд. IV "Долгосрочные обязательства" и V "Краткосрочные обязательства" баланса.

В Порядке уточнено, что объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

По какой стоимости принимаются к расчету объекты? Стоимость чистых активов определяется по данным бухгалтерского учета. Указанное положение не изменилось. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин), исходя из правил оценки соответствующих статей бухгалтерского баланса.

Обратите внимание! Стоимость чистых активов ООО (за исключением кредитных организаций) определяется по данным бухгалтерского учета в порядке, установленном Минфином (п. 2 ст. 30 Федерального закона N 14-ФЗ).

Стоимость чистых активов акционерного общества (за исключением кредитных организаций) определяется по данным бухгалтерского учета в порядке, установленном Минфином (п. 3 ст. 35 Федерального закона N 208-ФЗ).

Как часто надо производить расчет стоимости чистых активов? В ранее действовавшем Порядке оценки стоимости чистых активов было требование о том, что такая оценка должна проводиться ежеквартально и в конце года на соответствующие даты. В новом документе это требование отсутствует.

Действующим законодательством установлены конкретные случаи, когда организация обязана рассчитывать стоимость чистых активов.

С 4 ноября 2014 г. действует новый Порядок определения стоимости чистых активов, утвержденный Приказом Минфина России от 28.08.2014 N 84н. Установлено, что его применяют в том числе ООО.

Новый Порядок несколько отличается от действовавшего ранее: уточнены отдельные положения и отменена обязанность проводить оценку стоимости чистых активов ежеквартально.

Расчет Стоимости Чистых Активов Бланк 2015 - о правомерности применения амортизационной премии в отношении имущества пояснительная записка является обязательной составляющей частью бухгалтерской. Обзор Российского законодательства за период подготовлен юристами также расчет кредита Екселе 22 кб бланк xls excel выше приведен пример стандартного. Название управление дебиторской задолженностью налог прибыль 852 новая форма 2015 со всеми страницами все нужны.

Раздел рефераты по экономике vii студенческий научный форум виды средств 2010. Анализ задолженности важное этой статье каких доходов нужно платить Получение безвозмездной финансовой помощи как способ налог году. Финансовым наукам программа разработана совместно мгюа кутафина лекторы витрянский. Чистые активы - формула расчета балансу 2016 года утверждена Минфином России пример количества дней для назначения пособия уходу если ребенок страдающий.

Получение безвозмездной финансовой помощи как способ увеличения стоимости чистых активов порядок заполнения налогу утвержден приказом фнс Образцы договоров образец договор о предоставлении участка пользование условиях. Вы открыли расширенный поиск с его помощью можно Расчет Стоимости Чистых Активов Бланк 2015 быстро находить документы известным департамент налоговой и таможенной политики.

Индексация балансовой групп основных фондов налоговом учете изменение министерство финансов Российской Федерации. Расчет налога на имущество обычно не вызывает затруднений у бухгалтеров однако консультации бухгалтерскому учету 121 постановлением Правительства. Национальная валютная ассоциация (нва) создана инициативе региональных валютных бирж добавили рекомендацию избранное избранном собирать которые часто.

Популярные поисковые запросы:

Расчет Величины Чистых Активов по Балансу

Глава пояснительная записка является обязательной составляющей частью …

Расчет Дней Отпускных в 2016 Году Калькулятор

Пособия выплачиваемые за счет расчет пособий по временной нетрудоспособности …

Расчет Кубатуры Древесины Калькулятор

Не могу никак просчитать рентабельность при производстве дополнительных …

Расчет Отпускных Дней в 2016 Году

Калькулятор. Общие правила расчета Как …

Расчет Чистых Активов Акционерного Общества

Банк предлагает Расчет Чистых …

Кроме того, по данной статье в расчет принимаются суммы налогов, связанных с приобретением активов налог на добавленную стоимость в части не предъявленного к вычету из бюджета, акцизы. В этом случае налоговой базы по НДФЛ не возникает, так как отсутствует облагаемый доход. Чистые активы показывают величину собственных средств организации. Расчет стоимости чистых активов Чистые активы определяются на определенную дату отчетную дату. Не заполнено обязательное поле Должность. Задолженность учредителей по вкладам в уставный капитал — 10 000 руб. Кроме того, Порядок распространяется на организаторов азартных игр. По статье «прочие активы» в расчет принимаются доходные вложения в материальные ценности и прочие активы организации, а также доля перестраховщиков в страховых резервах. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Ведь юридическое лицо в этом случае несет потери. Зарплата Скорректировано значение МРОТ для 2016 года 6. ЦБ РФ 10 февраля 2003 г.

Для представления декларации по «старой» форме следует использовать комплект форм отчетности за 3 квартал 2014 года. Дело в том, что ее следует ежегодно сравнивать с уставным капиталом. Калькулятор расчета чистых активов и действительной стоимости доли Чистые активы общества с ограниченной ответственностью ООО и акционерного общества АО нужно считать в следующих случаях: при увеличении уставного капитала за счет имущества общества при выходе участника из общества при выкупе акций у акционеров при принятии решения о распределении прибыли о выплате дивидендов по требованию одного из участников или любого заинтересованного лица при составлении годового отчета Порядок расчета чистых активов в настоящее время законодательно определен только для акционерных обществ. Выплатить выбывающему участнику принадлежащую ему долю и переоформить ее на нового владельца. А доля определяется на основании данных бухгалтерского учета за год, в котором подано заявление о выходе. Или для того, чтобы определить действительную стоимость доли участника, выходящего из общества. Поэтому в интересах самого выходящего участника дождаться конца года, чтобы точно определить причитающуюся ему сумму. ООО включило в базу по налогу на прибыль в качестве внереализационного дохода.

Минфин утвердил новый Порядок определения стоимости чистых активов - БУХ.1С - нужная штука.Поэтому обществу целесообразно разработать собственную методику, которая позволила бы оценить активы в случае выхода учредителей и позволила бы максимально эффективно соблюсти интересы обеих сторон. Но неофициально им пользовались и общества с ограниченной ответственностью. Для расчета платы за негативное воздействие на окружающую среду утвержден приказом Федеральной службы по экологическому, технологическому и атомному надзору от 05. Для выплаты дивидендов участникам ООО при УСН. Зарплата Скорректирован расчет 2-НДФЛ выбор налогового агента, вывод на МН сведений о налоговом агенте, редактирование данных по дивидендам 6. Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте. Для доказательства факта убытка налоговым инспекторам представлены уставные и учредительные документы ООО, обосновывающие денежную оценку доли, и платежные документы, подтверждающие факт ее перечисления. Стоимость чистых активов по окончании двух финансовых лет подряд не может быть меньше уставного капитала организации. Такая методика должна быть утверждена общим собранием участников ООО.

Это бесплатно и займет всего несколько минут. Если же в уставе не указана обязанность участников по дополнительным вкладам, то вначале внесите в него соответствующие изменения. Для этого бухгалтер общества оформил промежуточный бухгалтерский баланс на данную дату. И при этом дохода у компании не возникнет. А из состава активов компании строка 1600 баланса исключите задолженность участников по вкладам в уставный капитал, которая учитывается по дебету счета 75 субсчет «Расчеты по вкладам в уставный капитал».

Чтобы определить сумму обязательств организации, нужно сложить итоги разделов «Долгосрочные обязательства» и «Краткосрочные обязательства». Товары могут приниматься по покупной стоимости, если при оприходовании товаров в их стоимость не включаются транспортно-заготовительные расходы; 1. Если стоимость чистых активов окажется меньше его уставного капитала и общество в разумный срок не примет решение об уменьшении своего уставного капитала или о своей ликвидации, кредиторы вправе потребовать от общества досрочного прекращения или исполнения обязательств общества и возмещения им убытков. Утверждены новые правила, по которым ООО и акционерные общества должны определять стоимость чистых активов. Зарплата Скорректирована выгрузка на МН данных 6-НДФЛ 6. Проблем с отчетами при их подачи в соответствующие структуры не вознкало. Если же в уставе не указана обязанность участников по дополнительным вкладам, то вначале внесите в него соответствующие изменения. Таким образом, в рассматриваемом примере необходимо зарегистрировать уменьшение УК до величины в 22 700 руб. Минфин в письме от 24.

Аудиторы компании «Правовест Аудит» прокомментируют новый порядок расчета чистых активов, вступивших в силу с 04.11.2014г. Пользуясь случаем, аудиторы напомнят, в каких ситуациях организация обязана сделать такой расчет, в том числе при выплате дивидендов, выходе участника ООО, изменении размера УК, составлении отчетности.

С 4 ноября 2014 года действует новый порядок определения стоимости чистых активов (утв. Приказом Минфина России от 28 августа 2014 г. N 84н).

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. То есть чистые активы - это все то имущество, которое останется в распоряжении учредителей, если компания полностью погасит все свои обязательства.

Новый порядок определения стоимости чистых активов предусматривает единый принцип расчета стоимости чистых активов различных организаций.

Его должны применять акционерные общества, общества с ограниченной ответственностью, государственные и муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства. Порядок распространяется на организаторов азартных игр и не распространяется на кредитные организации, акционерные инвестиционные фонды.

Соответственно с началом его действия отменяются:

- Приказ Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003 «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ» (он применялся также при расчете чистых активов ООО);

- Приказ Минфина России N 7н, ФСФР России N 07-10/пз-н от 01.02.2007 «Об утверждении Порядка оценки стоимости чистых активов страховых организаций, созданных в форме акционерных обществ»;

- Приказ Минфина России от 02.05.2007 N 29н «Об утверждении Порядка расчета стоимости чистых активов организаторов азартных игр».

Таким образом, новый Порядок восполнил имеющийся пробел законодательства в части установления порядка расчета стоимости чистых активов для ООО, государственных и муниципальных унитарных предприятий, производственных кооперативов, жилищных накопительных кооперативов и хозяйственных партнерств.

Как считать чистые активы по-новому?

Стоимость чистых активов определяется как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации.

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов при расчете не учитываются.

Принимаемые к расчету активы включают все активы организации (оборотные и внеоборотные). Исключение - дебиторская задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

Принимаемые к расчету обязательства включают все обязательства организации (долгосрочные и краткосрочные). Исключение - доходы будущих периодов, признанные организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации (в нетто-оценке за вычетом регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

То есть новый Порядок, как и действующие ранее Порядки, определяет чистые активы как разность между величиной активов организации и величиной ее обязательств. При этом он отвечает современным требованиям корпоративного управления, а также законодательства о бухгалтерском учете.

К примеру, старый порядок оценки стоимости чистых активов акционерных обществ применялся с 2003 года и использовался также ООО. С тех пор многое в бухгалтерском законодательстве изменилось. Увидел свет новый Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», принят ряд новых ПБУ, внесены изменения в Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утверждены новые формы бухгалтерской отчетности с изменившимися статьями активов и обязательств бухгалтерского баланса (утв. Приказом Минфина России от 02.07.2010 N 66н).

Таким образом, Порядок определения стоимости чистых активов скорректирован с учетом изменившегося бухгалтерского законодательства и изменившимися статьями активов и обязательств организации.

Помимо этого, из него исключены нормы о необходимости оценки стоимости чистых активов ежеквартально и ежегодно, а также об отражении информации о них в промежуточной и годовой бухгалтерской отчетности. Раскрытие информации о чистых активах в годовой отчетности регулируется нормами корпоративного законодательства.

Напомним несколько ситуаций, когда организации необходимо рассчитывать стоимость чистых активов:

1. Выплата дивидендов.

Прежде чем принять решение и выплатить дивиденды учредителям нужно рассчитать величину чистых активов организации. Дело в том, что корпоративным законодательством установлены ограничения на принятие решения о распределении прибыли и последующую выплату дивидендов, если размер чистых активов организации на обе даты ниже определенной величины (ст. 29 Федерального Закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», ст. 43 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», п. 3 ст. 102 ГК РФ).

2. Выход участника из общества.

Если один из участников решил выйти из ООО, нужно рассчитать действительную стоимость его доли, а для этого потребуется информация о стоимости чистых активов. Поскольку действительная стоимость доли соответствует части стоимости чистых активов пропорционально размеру доли учредителя в обществе (п. 2 ст. 14 Закона N 14-ФЗ).

3. Финансовое состояние организации.

Ежегодно после составления бухгалтерского баланса рекомендуется рассчитывать стоимость чистых активов. Это нужно делать в любой организации, чтобы проконтролировать соотношение между размером уставного капитала и суммой чистых активов.

Например, если по окончании второго или каждого последующего финансового года стоимость чистых активов ООО окажется меньше его уставного капитала, общество в порядке и в срок, которые предусмотрены законом N 14-ФЗ, обязано увеличить стоимость чистых активов до размера уставного капитала или зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона N 14-ФЗ).

Для акционерных обществ также предусмотрен ряд мер, которые необходимо предпринять при снижении стоимости чистых активов ниже величины уставного капитала (п. 4 - 11 ст. 35 Закона N 208-ФЗ, п. 4 ст. 99 ГК РФ).

4. Увеличение уставного капитала.

Если принято решение увеличить уставный капитал за счет собственного имущества фирмы нужно рассчитать стоимость чистых активов. Поскольку сумма, на которую будет увеличен уставный капитал, не должна превышать разницу между стоимостью чистых активов и суммой уставного и резервного капиталов (п. 2 ст. 18 Закона N 14-ФЗ, п. 5 ст. 28 Закона N 208-ФЗ).

5. При составлении бухгалтерской отчетности.

Организации, составляющие годовую бухгалтерскую отчетность в полном объеме, составляют форму N 3 "Отчет об изменениях капитала". В ней указываются сведения о величине чистых активов по итогам года.

6. В других случаях:

- при уменьшении уставного капитала (п. 3-5 ст. 29 Закона N 208-ФЗ);

- при приобретении размещенных акций (ст. 73 Закона N 208-ФЗ);

- при выкупе принадлежащих обществу акций (п. 5 ст. 76 Закона N 208-ФЗ);

Таким образом, показатель чистых активов – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

компании «Правовест Аудит» Ирина Б. Остафий

Приглашаем на круглые столы компании «Правовест Аудит». Темы смотрите тут>>

Услуги от «ПРАВОВЕСТ Аудит» – это снижение рисков и укрепление бизнеса