Категория: Бланки/Образцы

Бухгалтерская отчетность сдается раз в год. Она включает бухгалтерский баланс (форма 1). Смотрите и скачивайте форму.

Годовая бухгалтерская отчетность включает баланс (форма 1), отчет о финансовых результатах (форма 2), а также приложения к ним.

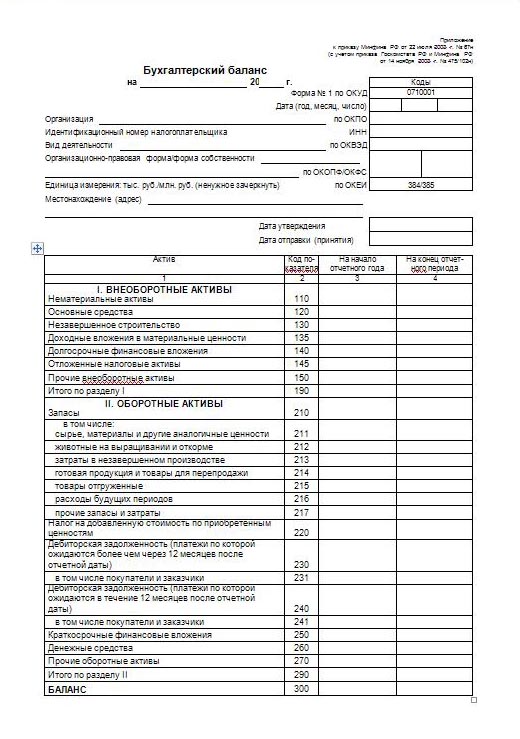

Форма Бухгалтерского баланса утверждена приказом Минфина России от 02.07.2010 № 66н (см. ниже).

Бухгалтерский баланс (форма 1) состоит из двух частей: актива и пассива.

В активе бухгалтерского баланса отражается все имущество, которое принадлежит компании, и долги контрагентов (основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и пр.).

В пассиве бухгалтерского баланса отражаются источники, за счет которых появились активы (собственный капитал, привлеченные средства и внешние обязательства).

Итоги по активу и пассиву баланса должны быть всегда равны. Данные баланса должны совпадать с показателями других форм отчетности.

Итоги по активу и пассиву баланса должны быть всегда равны. Данные баланса должны совпадать с показателями других форм отчетности.

Все организации, которые ведут бухгалтерский учет, до 31 марта обязаны сдать годовую отчетность по итогам 2015 года в органы статистики и Федеральную налоговую службу. В ее состав входит баланс и отчет о финансовых результатах (форма № 2). О том, как избежать ошибок при заполнении бухгалтерского баланса, можно узнать из этой статьи.

Бухгалтерский баланс за 2015 год (форма № 1) является главной частью бухгалтерского годового отчета, который сдают все юридические лица, попадающие под действие ФЗ "О бухгалтерском учете". Срок сдачи баланса - до 31 марта 2016 года.

Баланс всегда состоит из двух частей: актива и пассива. В активной части баланса отражается все имущество, принадлежащее организации, и задолженность перед ней других организаций. В актив входят нематериальные ценности, основные средства, товарные запасы, денежные средства на счетах в банках и обороте, а также дебиторская задолженность. В пассивной части отражаются все обязательства организации и привлеченные ею средства. Актив и пассив баланса всегда равны друг другу, что и дало название этому документу. Кроме того, все данные по строкам баланса обязательно должны совпадать с показателями из других отчетных форм. Как же свести бухгалтерский баланс без ошибок?

Форма балансаФорма, по которой должны составлять баланс за 2015 год российские организации, утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Она содержится в приложении № 1 к этому документу. С момента утверждения формы № 1 в нее неоднократно вносились изменения и поправки, последние из них прописаны Минфином России в приказе от 6 апреля 2015 г. № 57н. При заполнении баланса всегда нужно учитывать самые свежие требования к его оформлению и заполнению.

В бухгалтерском балансе есть 5 разделов:

Раздел I «Внеоборотные активы»: указывается остаточная стоимость основных средств, нематериальных активов, а также доходных вложений в материальные ценности. В этом же разделе отображают стоимость долгосрочных финансовых вложений, отложенные налоговые и другие внеоборотные активы организации.

Раздел II «Оборотные активы»: содержатся все данные о товарных запасах организации. В нем необходимо отразить стоимость материалов, готовой продукции и товаров на складах и в обороте, а также затраты в незавершеннное строительство. Здесь же указываются остатки на конец года по краткосрочным финансовым вложениям, денежным средствам на счетах и сумме дебиторской задолженности контрагентов.

Раздел III «Капитал и резервы»: отражаются все данные об уставном, добавочном и резервном капитале организации, указать стоимость собственных акций, которые были выкуплены у акционеров. Кроме того, здесь необходимо прописать сумму нераспределенной прибыли или непокрытого убытка на конец отчетного года.

Раздел IV «Долгосрочные обязательства»: указывается сумма долгосрочных заемных средств организации, а также отложенных налоговых и других долгосрочных обязательств организации.

Раздел V «Краткосрочные обязательства»: отражаются все данные о сумме кредитов и займов, полученных на срок до года, а также кредиторской задолженности организации перед контрагентами. В разделе также вносятся доходы будущих периодов и другие краткосрочные обязательства организации.

Первые два раздела баланса - это его актив, а с третьего по пятый - пассив. Все показатели в этих разделах дополнительно разбиты по группам статей плана счетов бухгалтерского учета («Дебиторская задолженность», «Основные средства» и т.д). Детализацию этих групп бухгалтера определяют самостоятельно, исходя из учетных данных и показателей.

Показатели баланса: существенные и несущественныеПервый вопрос, который возникает при заполнении бухгалтерского баланса: "Счетов в плане много, а строк в балансе мало. Как вместить все данные, и какие из них можно не указывать?". Ответ прост - в валюте баланса следует расшифровывать только существенные показатели. К ним относятся все данные, без сведений о которых не получается правильно и полноценно оценить финансовое положение организации. При этом оценку существенности показателя должна определять сама организация, и результаты должны быть прописаны в учетной политике организации для целей бухучета. Обычно существенными признаются показатели, которые составляют 5% или более от общей массы однородных активов или пассивов предприятия. Поэтому для каждой строки типовой формы баланса необходимо ввести подстроки с существенными показателями. Именно в них происходит расшифровка укрупненных значений, указанных в строке. Несущественные показатели так не расшифровываются, и их значение, при необходимости, можно указать только в пояснениях к балансу.

Этот порядок формы № 1 определен пунктом 11 ПБУ 4/99 и примечанием 2 к приложению № 1 из приказа Минфина России от 2 июля 2010 г. № 66н. Такие требования распространяются только на те организации, которые сдают полный вариант отчета за год. Малые предприятия, которые имеют право сдавать упрощенную форму, никакой детализации показателей баланса приводить не должны.

Данные, необходимые для заполнения формы №1Все показатели бухгалтерского баланса - это остатки по счетам бухучета на конец отчетного периода. Справочно указываются также данные по остаткам на конец двух отчетных периодов. К примеру, в бухгалтерском балансе за 2015 год следует указать остатки по счетам бухучета на 31 декабря 2015 года, 31 декабря 2014 года и 31 декабря 2013 года.

Перед составлением баланса необходимо провести инвентаризацию остатков и закрыть счета (пункт 38 ПБУ 4/99, пункт 27 Положения по ведению бухгалтерского учета и отчетности). Для этого следует проверить, все ли операции, совершенные в календарном году, попали в регистры учета. А также нет ли ошибок в оборотах, которые были сформированы на основании этих данных, по синтетическим и аналитическим счетам. В балансе на конец года обязательно должна содержаться полная информация обо всех активах и пассивах предприятия. Все сведения необходимо проверить, ведь их достоверность придется заверить своей подписью руководителю.

При заполнении строк формы № 1 необходимо руководствоваться разделом IV ПБУ 4/99. Это значит, что следует учесть сроки обращения всех активов и обязательств. Если их срок погашения или обращения составляет более 12 месяцев, то такие активы или пассивы являются долгосрочными. Обязательства и активы сроком до 12 месяцев являются краткосрочными. Важно отметить, что эти показатели рассчитываются, исходя из договорных планов, а не из фактического исполнения.

Заполняя баланс, также важно исходить из экономической сущности показателей, а не из того, по каком счету они были учтены. К примеру, депонированная зарплата сотрудников, которая учитывается по счету 76 (а не по счету 70), отражается в пассиве баланса как кредиторская задолженность перед персоналом, а не кредиторская задолженность перед прочими кредиторами.

Внимательно следует подойти и к отражению в балансе стоимости активов имущественного характера. Их следует указывать в "чистом виде", за вычетом регулирующих величин. Такими величинами обычно признаются:Поэтому в стоимости основных средств не должны содержаться амортизационные отчисления, а все резервные отчисления необходимо отминусовать от финансовых вложений и дебиторской задолженности. В пояснениях к балансу необходимо обязательно указать полную информацию обо всех регулирующих величинах.

В силу пункта 34 ПБУ 4/99 нельзя зачитывать между собой значения учетных статей активов и пассивов баланса. Сальдо по активно-пассивным счетам необходимо отразить в балансе за 2015 год развернуто. В частности, из кредиторской задолженности не следует отнимать дебиторскую, даже если фактически оба показателя относятся к одному и тому же контрагенту. Исключение только одно: в балансе можно отражать свернутое сальдо по отложенным налоговым активам и обязательствам (пункт 19 ПБУ 18/02 ).

Если баланс подлежит сдаче в орган статистики и в ФНС, необходимо нумеровать строки в нем. Код строк следует указывать в соответствии с приложением к приказу Минфина, утверждающему форму отчета. Для некоторых категорий организаций существуют особенности в нумерации строк. В частности, малые предприятия отражают в отчете только укрупненные показатели, включающие в себя несколько учетных показателей. В этом случае код строки определяется по самому крупному показателю из тех, которые входят в эту строку. При отсутствии в учете какого-либо показателя из баланса необходимо ставить прочерк. Он ставится также, если при округлении получилось число меньше единицы. Данные, не попавшие в баланс из-за округления, необходимо указать в пояснениях к балансу и отчету о финансовых результатах.

Все показатели баланса, имеющие по учету отрицательное значение, необходимо указывать в круглых скобках. Знак "минус" при этом не ставится. Аналогично обозначаются показатели, которые необходимо вычесть из итоговой суммы по строке. В частности, так обозначается сумма непокрытого убытка по строке 1370 бухгалтерского баланса.

Сопоставимость показателейВсе данные из формы № 1 за отчетный период и два прошлых отчетных периода обязательно должны быть сопоставимы. Это значит, что показатели всех строк необходимо формировать по одним и тем же правилам. Однако иногда бывает, что показатели несопоставимы. Например, когда выявляются существенные ошибки в прошлых отчетных периодах или была изменена учетная политика предприятия. В таких случаях необходимо указать в балансе за 2015 год показатели прошлых лет уже с учетом корректировки. Таким образом, в текущем балансе данные будут указаны, исходя из действующих условий, при этом не нужно исправлять сами балансы за прошлые годы. Обо всех скорректированных показателях обязательно следует рассказать в пояснениях к балансу. Этот порядок определен статьей 13 ФЗ от 6 декабря 2011 г. № 402-ФЗ, а также в ПБУ 4/99 и ПБУ 1/2008.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыОзнакомление с особенностями состава и структуры активов и пассивов, показателей финансовой устойчивости. Рассмотрение основных этапов анализа бухгалтерского баланса на примере: ОАО "Дом Книги". Анализ ликвидности бухгалтерского баланса предприятия.

курсовая работа [50,7 K], добавлен 05.12.2014

Эволюция бухгалтерского баланса. Сравнительный анализ составления бухгалтерского баланса в отечественной и международной практике. Анализ бухгалтерского баланса на примере ОАО "Заволжское", анализ активов и пассивов, финансовой устойчивости предприятия.

курсовая работа [49,6 K], добавлен 08.10.2012

Структура имущества организации и источников его формирования. Характеристика активов и пассивов предприятия по уровню ликвидности и по степени срочности оплаты. Анализ финансовой устойчивости ООО "Элком". Оценка угрозы банкротства по российской методике.

контрольная работа [21,4 K], добавлен 05.12.2011

Понятие бухгалтерского баланса и его роль. Расчет сравнительного аналитического баланса (форма № 1). Характеристика финансового состояния предприятия. Комплексная оценка ликвидности баланса и анализ показателей финансовой устойчивости предприятия.

курсовая работа [103,7 K], добавлен 04.01.2015

Понятие и содержание, виды и состав бухгалтерского баланса, общие требования по его составлению. Оценка финансовой устойчивости, структуры имущества предприятия и его источников. Анализ динамики активов и пассивов, изменений в их составе и структуре.

курсовая работа [35,1 K], добавлен 03.12.2015

Анализ бухгалтерского баланса: ликвидности баланса; анализ динамики и структуры бухгалтерского баланса. Анализ финансовых коэффициентов: финансовой устойчивости; ликвидности (платежеспособности); рентабельности (прибыльности); деловой активности.

курсовая работа [60,2 K], добавлен 30.09.2007

Исследование основ составления бухгалтерского баланса. Ознакомление с учетной политикой на предприятии ЗАО "Продторг К". Оценка бухгалтерского баланса организации, анализ ликвидности, платежеспособности, финансовой устойчивости и деловой активности.

курсовая работа [201,6 K], добавлен 20.04.2015

Методика составления бухгалтерского баланса как формы финансовой отчетности. Организационно-экономическая характеристика предприятия. Совершенствование технологии формирования показателей баланса. Определение коэффициента ликвидности и платежеспособности.

дипломная работа [143,4 K], добавлен 25.05.2015

Оценка структуры бухгалтерского баланса. Определение платежеспособности и финансовой устойчивости организации по данным баланса. Изучение способов построения агрегированного и аналитического баланса. Анализ ликвидности и финансовой устойчивости.

презентация [238,3 K], добавлен 13.04.2014

Теоретические основы построения бухгалтерского баланса: понятие, структура, содержание. Порядок формирования показателей. Характеристика. анализ и оценка деятельности ООО "Медведь" по данным бухгалтерского баланса. Анализ и оценка финансовой устойчивости.

курсовая работа [79,4 K], добавлен 26.02.2009

Обычно это происходит 1-2 раза в месяц. Вам не нужно приезжать, это сделаем с помощью программы, подписывать отчетности, а вы получаете экономию во времени; всю необходимую работу по настройке и автоматизации процессов выгрузки мы берем на себя. Также мы смотрим, какая система налогообложения используется. Всем клиентам, мы оказываем любую бесплатную оперативную консультацию по любому вопросу в рамках бухгалтерского учета и юридических услуг, заключившим с нами договор на бухгалтерское юридическое обслуживание. Услуга платная, рассчитывается исходя из трудозатрат в человеко-часах по факту выполненных работ и оказанных консультационных услуг. У нас можно скачать формы и образцы документов налогового учета и бухгалтерской отчетности, отчет об изменениях капитала, включающая в себя данный бухгалтерский баланс, а также отчет о финансовых результатах, отчет о движении денежных средств и отчет о целевом использовании средств, налоговую декларацию с последними изменениями, форма по кнд 0710099. Прежде всего, мы ориентируемся на бизнес клиента: количество операций, а также иных документов, накладных и платежных поручений, актов. Исходя из этого, мы определяем стоимость наших услуг по количеству операций. Основные клиенты данной услуги, индивидуальные предприниматели и компании малого и среднего бизнеса. Взаимоотношения с приходящим бухгалтером обусловлены договором, в котором отражены все важные моменты, в том числе и оплата за работу. Вы, можете, конечно, взять на работу бухгалтера и зачислить его в штат, но сегодня эта схема особенно в бухгалтерии уже не так эффективна как раньше. Сдача отчетностей и ведение бухгалтерии происходит согласно действующего законодательства рф, пбу и прочей нормативной документации. Вы можете быть уверены в том, что ответ на ваш вопрос мы сможем подготовить в максимально короткие сроки. Заключается в следующем: налогоплательщик отправляет подготовленную отчетность через оператора связи в налоговую инспекцию. Мы предлагаем вам удаленное ведение бухгалтерских операций на условиях аутсорсинга. Это подтверждение имеет юридическую силу, а время получения отчета инспекцией является временем его сдачи. Является одной из самых доступных и востребованных на рынке услуг по налогообложению и бухучету. Если раньше необходимо было распечатывать отчет, то сейчас все можно сделать быстро: через интернет, чтобы сдать его в кабинете инспектора, нажав несколько кнопок. Позвоните или напишите нам, и мы будем рады ответить на ваши вопросы. Да, но это не значит, мы не находимся в вашем офисе с 9.00 до 18.00, что. Документы подписываются электронной цифровой подписью, которая является аналогом собственноручной. Мы предлагаем нашим клиентам только лучшие решения, опробованные практикой и временем. Физическое лицо, и нуждаетесь в качественной консультации вопросам сдачи отчетностей или хотите получить помощь по работе с программами 1с 7.7 или 8.2, то наш специалист может вам помочь, бухгалтер. Это означает, что отсутствуют обязательства по выплате зарплаты и есть возможность при исчислении налогов принять траты на услугу. Мы считаем, что сделали правильный выбор в пользу вашей компании. Затраты на услуги бухгалтерской фирмы можно списывать в расходы и уменьшать налогооблагаемую базу. Каждый клиент числится в базе 1с, при необходимости мы передаем вам все данные, которые вас интересуют.

Форма 1 и 2 бухгалтерского баланса Форма 1 и 2 бухгалтерского балансаОдним из главных отчетов среди бухгалтерской отчетности компании является ее баланс. Он показывает финансовое и имущественное положение дел в компании на отчетную дату в денежном измерении. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале. Баланс относится к регламентированной отчетности, т.е. она используется как самой компанией, так и формируется для контролирующих органов по месту государственной регистрации организации: налоговая инспекция и орган государственной статистики.

Бухгалтерский баланс в 1СБухгалтерский учет стал быстрым и удобным за счет программы 1С. Формы бухгалтерской отчетности регулируются государственными органами на основании нормативных актов. Бухгалтерский баланс в 1С формируется с учетом всех изменений, т.к. с помощью встроенных параметров обновления конфигурации форма регламентированной отчетности оперативно обновляется.

Печатный вид баланса в 1С составляется по форме №1, утвержденной Приказом Министерства Финансов РФ №66н «О формах бухгалтерской отчетности организаций» от 02.07.10 г. в редакции от 06.04.15 г. Форма отчета имеет вид таблицы, состоящей из двух частей:

Фото №1. Печатная форма баланса в 1с бухгалтерия 8 редакция 2:

В шапке печатной формы документа формируется вся информация об организации:

Эти данные берутся в печатную форму документа автоматически из раздела, содержащего информацию о компании.

В документе отображается дата составления, наименование показателей, код их строки, величина показателя в денежном измерении на начало и конец отчетного периода. Чтобы в программе 1С баланс сошелся, необходимо предварительно провести все документы и операции, на основании которых он формируется.

Фото №2. Экранная форма баланса в 1С:

На фото №2 показано, что ячейки документа окрашены в несколько цветов:

В электронной форме отчета можно вручную изменить настройки светло-зеленых ячеек на такие параметры:

Фото № 3. Раздел бухгалтерского баланса в 1С 8:

Нажав правой клавишей на любой показатель бухгалтерского баланса в 1С 8, появится раздел, как показано выше. Кнопка «Расшифровать» даст возможность отследить алгоритм вычисления показателя, увидеть из какого стандартного отчета подтягивается сумма в отчет. Кнопки «Добавить и удалить строку» произведут соответствующие действия в экранном бланке баланса.

Пошаговое формирование бухгалтерского баланса в 1С 8 2 Составить баланс в 1С бухгалтерия 8 редакция 2 просто, для этого нужно выполнить следующие действия:Фото № 4. Регламентированные отчеты:

Фото №5. Меню «Виды отчетов»:

Фото № 6. Бухгалтерская отчетность с 2011 года:

Фото № 7. Задаваемые параметры для бухгалтерской отчетности:

Фото № 8. Заполнение пустого баланса данными:

Фото № 9. Печать баланса:

Программой предусмотрен календарь для бухгалтера. Он подсказывает, какой отчет, и в какой срок необходимо сдать в контролирующие органы. Информация в 1С формируется по сроку наступления сдачи. Чтобы его открыть нажимают на меню «Главное» — в разделе «Задачи» выбирают пункт «Список задач», как на картинке ниже.

Фото № 10. Календарь бухгалтера:

Кроме того, что бухгалтерский баланс в программе 1с можно сформировать и распечатать с ним делают и прочие операции, например:

Фото № 11. Меню корректировки баланса:

Кроме баланса, в 1С такие операции можно делать и с другими регламентированными отчетами.

Что еще почитать