Категория: Бланки/Образцы

Справка формы 095 у является медицинским документом, подтверждающим временную нетрудоспособность предъявителя по медицинским показаниям.

Оформление и предъявление такого медицинского документа разрешается только тем, кто обучается в среднем или высшем учебном заведении.

В нашем центре вы можете купить справку 095 у о временной нетрудоспособности – быстро и недорого .

Мы оформляем медицинские справки согласно всем требованиям и нормам. По любым вопросам, касающимся документов, вы можете получить консультацию наших специалистов незамедлительно.

Медицинская справка 095 у о временной нетрудоспособности способна официально освободить учеников и студентов от посещения учебных занятий на срок не более 10 дней.

Однако в ряде случаев медицинский документ можно продлить еще на 20 календарных суток. Но тогда в дополнение к медсправке 095 у потребуется документ формы 027.

Также форма 095 у дает освобождение от физкультуры и возможность пропускать обязательные спортивные мероприятия в течение периода до одного месяца.

Наравне с любой другой медицинской справкой, у данной формы есть ряд обязательных пунктов: ФИО, дата рождения заболевшего, порядковый номер. Кроме того, бланк обязательно должен иметь название учебного заведения, в котором он будет предъявлен, и дату выдачи.

Один из важных моментов состоит в том, что диагноз в случае с формой 095 у описывается очень кратко. В некоторых случаях к документу прикладывают выписку из амбулаторной карточки больного, в которой указывается полный диагноз.

Огромную роль играют даты, которые проставлены в медсправке. Для примера, день обращения больного к врачу будет датой первого дня освобождения от учебы.

Если больной освобождается от учебы более чем на 10 календарных суток, то весь период разбивается на равные временные промежутки. Каждый срок необходимо заверить подписью терапевта. Нижняя часть 095 у должна иметь запись врача о будущем дне выхода студента на учебу.

Для того, чтобы заверить форму, необходимо поставить на нее сразу три медицинские печати: круглая печать от лечащего терапевта, треугольная печать, стандартная для больничных листов и прямоугольная печать лечебной клиники. Без подписи терапевта медсправка недействительна.

ВАЖНО! Заполнять справку необходимо только синими, темными или черными чернилами. Бланк документа должен быть фирменный, выполненный на типографском производстве в соответствии с определенными образцами.

Для чего необходима справка 095 у?Ситуации, когда посещать занятия в университете или школе невозможно, могут возникнуть в любой момент. Например, у студента появились неотложные дела личного характера или ему необходимо срочно уехать в другой город.

Естественно, что в таком случае можно отправиться к директору или декану учебного заведения и рассказать о своих проблемах. Однако всегда существует опасность того, что глава учебного учреждения не захочет войти в положение.

И это также легкообъяснимо. Так как за отсутствие ученика без уважительных причин и директора, и деканы также могут понести серьезную ответственность. Допустим, если с вами произойдет несчастный случай.

Для того, чтобы обеспечить себе гарантированный «отпуск», вы можете купить справку 095 у. Благодаря этому медицинскому документу, вы получите необходимый перерыв в учебе на законных основаниях.

Как получить медицинскую справку?Первый вариант – отправиться к участковому врачу по месту жительства. Однако тут все не просто. Вам необходимо записаться на прием, потратить немало времени в огромной очереди и сдать анализы, пройти исследования у медиков.

И лишь при обнаружении какого-либо заболевания, вы можете рассчитывать на получение справки данной формы. Процесс очень мучительный и долговременный.

Не хотите терять нервы и силы зря? Тогда самое верное решение — купить справку 095 у в Москве в нашей медицинской компании.

В нашем штате трудятся грамотные специалисты, которые оформят необходимый вам документ быстро и профессионально. Процесс займет минимум времени, несмотря на то, что стоимость наших услуг доступна и невысока, в том числе, для студентов.

Мы работаем без выходных дней и перерывов на обед. И это еще одна причина, по которой вам стоит обратиться именно к нам. Если у вас возникли вопросы по оформлению медицинских справок, вы можете получить бесплатную консультацию нашего сотрудника прямо сейчас, по телефону: 8 (965) — 419-4947.

Обратите внимание! Мы выписываем и оформляем медицинские справки по всем требованиям. Вы можете быть уверены в том, что документ будет иметь такую же силу, как если бы вы получили его в своей районной поликлинике.

Мы используем бланки и печати, которые точно соответствуют общепринятым нормам. Опасаться того, что ваши преподаватели или декан поймут, что справка выписана не районным терапевтом, не нужно.

Если вы хотите, чтобы ваша учеба не была испорчена пропусками без веской причины, обращайтесь в нашу компанию за оформлением справки 095 у.

Образец справки о временной нетрудоспособности 095 у

Медико-социальная экспертиза — это область науки и система практической деятельности здравоохранения, которая в установленном порядке определяет медицинские показания к социальной помощи и защите.

МСЭ временной нетрудоспособности МСЭ стойкой нетрудоспособности

Трудоспособность — способность работника к выполнению работы определенной квалификации, объема и качества. Выделяютобщую — способность к выполнению неквалифицированного труда в обычных производственных условиях, способность к труду вообще ипрофессиональную — способность к труду в своей профессии, в том числе в неблагоприятных производственных условиях.

Временная нетрудоспособность (ВН) ? функциональное состояние организма, вызванное заболеванием или травмой, при котором нарушены функции, препятствующие продолжению профессионального труда. Она носит временный обратимый характер.

Частичная — это временный перевод на другую работу или облегченный труд (трудоустройство по ВКК).

Полная — это полное освобождение от работы путем выдачи больничного листа или справки ВН.

Между временной и стойкой нетрудоспособностью главным различием является обратимость и необратимость способности к труду.

Задачи экспертизы временной нетрудоспособности в ЛПО:

Комплексное решение вопросов лечебно-диагностического процесса, ЭВН и реабилитации в организациях здравоохранения амбулаторно-поликлинического и стационарного типов.

Ориентация медицинской помощи на сокращение трудопотерь по временной нетрудоспособности и инвалидности.

Определение временной нетрудоспособности и ее сроков.

Дача рекомендаций о характере и условиях труда, показанных по состоянию здоровья лицам с ограничением трудоспособности, не являющимся инвалидами.

Выявление больных, нуждающихся в реабилитации, и ее проведение до направления на МРЭК.

Выявление часто и длительно болеющих (ЧДБ) лиц и проведение мероприятий по снижению их заболеваемости и профилактике инвалидности.

Выявление признаков инвалидности и направление больных для освидетельствования на МРЭК.

Изучение причин заболеваемости с временной утратой трудоспособности (ЗВУТ) и инвалидности и проведение мероприятий по их профилактике.

При установлении ВН лицу, утратившему трудоспособность, выдается документ, удостоверяющий временную нетрудоспособность: «Листок нетрудоспособности» или «Справка временной нетрудоспособности», о чем делается соответствующая запись в «Книге регистрации листков нетрудоспособности», «Книге регистрации справок временной нетрудоспособности», «Журнале записи заключений ВКК».

В случаях, предусмотренных законодательством, пациенту может быть выдано «Направление на МРЭК», «Санаторно-курортная карта».

Кроме справок установленного образца, в ряде случаев выдаются справки произвольной формы: при обращении в здравпункт в ночное время, когда дежурит только средний медицинский персонал; при обследовании в поликлинических организациях или в условиях стационара в рабочее время при отсутствии у обследуемых признаков временной нетрудоспособности; при стационарном, диспансерном, поликлиническом обследовании лиц по направлению военкомата в период их призыва на военную службу; при временной нетрудоспособности лиц, уволенных с работы; лицам, перенесшим инфекционное заболевание, на период их бактериологического обследования; трудоспособным лицам, контактирующим с больными венерическими болезнями, на период их обследования и профилактического лечения в амбулаторных условиях; на период проведения судебно-медицинской экспертизы и принудительного лечения по определению нарсуда или органов МВД.

Порядок выдачи листков нетрудоспособности и справок о ВН определен постановлением Министерства здравоохранения Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь № 52/97 от 09.07.2002 «Об утверждении Инструкции о порядке выдачи листков нетрудоспособности и справок о временной нетрудоспособности и Инструкции по заполнению листков нетрудоспособности и справок о временной нетрудоспособности» Экспертиза временной нетрудоспособности осуществляется лечащим врачом или врачебно-консультационной комиссией.

Помогите найти образец справки о периоде выплаты пособия по временной нетрудоспособности, в связи с несчастным случаем на производстве, с указанием суммы произведенных за данный период выплат по больничному листку.

Законодательно форма справки не утверждена.

Вы можете составить такую справку в произвольной форме.

Из Закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

4. Назначение обеспечения по страхованию осуществляется страховщиком на основании заявления на получение обеспечения по страхованию застрахованного или лица, имеющего право на получение страховых выплат в случае смерти застрахованного, либо их законного или уполномоченного представителя с указанием в этом заявлении выбранного периода для расчета ежемесячных страховых выплат. Заявление подается на бумажном носителе или в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. Одновременно с заявлением страхователем или вышеуказанными лицами представляются следующие документы (их копии, заверенные в установленном порядке):*

документ, удостоверяющий личность гражданина;

акт о несчастном случае на производстве или профессиональном заболевании;

Отчетность за 2016 год (4 квартал):Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

заключение государственного инспектора труда;

судебное решение об установлении юридического факта несчастного случая на производстве (профессионального заболевания) - при отсутствии документов, указанных в абзацах третьем и четвертом настоящего пункта, либо для установления факта несчастного случая на производстве или профессионального заболевания, произошедших с лицом, осуществляющим работу по гражданско-правовому договору, предметом которого являются выполнение работ и (или) оказание услуг, по договору авторского заказа;

трудовая книжка или иной документ, подтверждающий нахождение пострадавшего в трудовых отношениях со страхователем;

гражданско-правовой договор, предметом которого являются выполнение работ и (или) оказание услуг, договор авторского заказа, предусматривающие уплату страховых взносов страховщику;

свидетельство о смерти застрахованного, иные свидетельства о государственной регистрации актов гражданского состояния;

выданное в установленном порядке заключение о связи смерти застрахованного с несчастным случаем на производстве или профессиональным заболеванием;

заключение учреждения медико-социальной экспертизы о степени утраты профессиональной трудоспособности застрахованным;

извещение медицинской организации об установлении заключительного диагноза острого или хронического профессионального заболевания (отравления);

заключение центра профессиональной патологии о наличии профессионального заболевания;

справка (иной документ) о заработке застрахованного за период, выбранный им для расчета ежемесячных страховых выплат;

программа реабилитации пострадавшего;

документы, подтверждающие расходы на медицинскую, социальную и профессиональную реабилитацию застрахованного;

документы, содержащие сведения о составе семьи умершего застрахованного;

документ, подтверждающий, что один из родителей, супруг (супруга) либо другой член семьи умершего застрахованного, занятый уходом за детьми, внуками, братьями и сестрами застрахованного, не достигшими возраста 14 лет либо достигшими указанного возраста, но по заключению учреждения медико-социальной экспертизы или медицинской организации признанными нуждающимися по состоянию здоровья в постороннем уходе, не работает;

справка образовательной организации о том, что имеющий право на получение страховых выплат член семьи умершего застрахованного обучается в этой образовательной организации по очной форме обучения;

заключение учреждения медико-социальной экспертизы или медицинской организации о признании детей, внуков, братьев и сестер застрахованного, достигших возраста 14 лет, нуждающимися по состоянию здоровья в постороннем уходе

решение суда, подтверждающее факт нахождения на иждивении;

документ, подтверждающий полномочия законного или уполномоченного представителя застрахованного или законного или уполномоченного представителя лица, имеющего право на получение страховых выплат в случае смерти застрахованного, - в случае подачи заявления таким представителем.

Документы, необходимые для назначения обеспечения по страхованию, подаются страхователем (застрахованным или лицом, имеющим право на получение страховых выплат в случае смерти застрахованного, либо их законным или уполномоченным представителем) на бумажном носителе или в форме электронного документа, подписанного уполномоченным на подписание такого документа должностным лицом органа (организации) тем видом электронной подписи, который установлен законодательством Российской Федерации для подписания этих документов.

Перечень документов (их копий, заверенных в установленном порядке), указанных в настоящем пункте и необходимых для назначения обеспечения по страхованию, определяется страховщиком для каждого страхового случая.

В случае отсутствия страхователя, нахождения страхователя на территории другого субъекта Российской Федерации или тяжелого состояния здоровья застрахованного или лица, имеющего право на получение страховых выплат в случае смерти застрахованного, страховщик на основании их заявления оказывает содействие в получении документов, необходимых для назначения обеспечения по страхованию, путем их истребования у соответствующих юридических и физических лиц.

Решение о назначении или об отказе в назначении страховых выплат принимается страховщиком не позднее десяти календарных дней (в случае смерти застрахованного - не позднее двух календарных дней) со дня поступления заявления на получение обеспечения по страхованию и всех необходимых документов (их копий, заверенных в установленном порядке) по определенному им перечню. О принятом решении страховщик уведомляет застрахованного в письменной форме в течение трех рабочих дней со дня принятия соответствующего решения.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Последний раз обновлено:

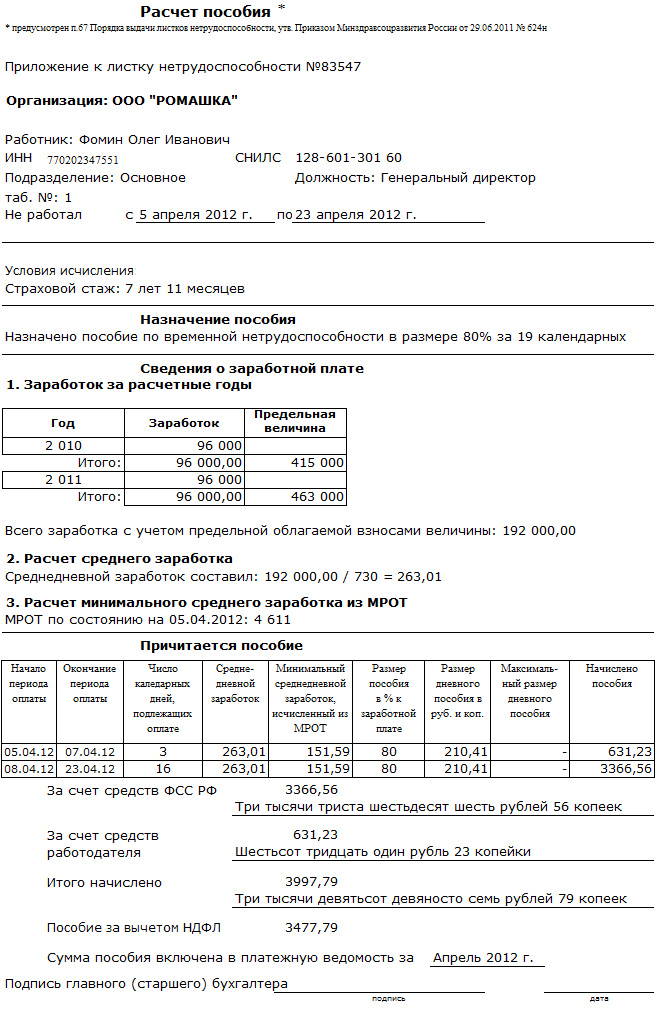

Расчетный период для оплаты больничного – это два календарных года, предшествующих году наступления временной нетрудоспособности.

В общей сумме заработка за расчетный период учитывают все виды выплат и иных вознаграждений в пользу работника, на которые были начислены страховые взносы в ФСС РФ (п. 2 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

При расчете среднего заработка учитывают:

Повышение зарплаты учитывают с даты, когда сотруднику фактически подняли оклад.

Обратите внимание: не имеет значения число календарных дней, за которые начислены заработная плата или другие вознаграждения в расчетном периоде (письмо ФСС РФ от 14 декабря 2010 г. № 02-03-17/05-13765). Их количество для расчета пособия по временной нетрудоспособности принимается равным 730 дням.

Средний заработок должен учитываться за каждый календарный год в сумме, которая не превышает предельной базы для начисления страховых взносов. Значения предельной базы по годам представлены в таблице:

Петров работает в АО «Актив» и имеет общий страховой стаж шесть лет.

В феврале 2017 года Петров 5 дней болел. Определим сумму заработка Петрова за расчетный период для расчета пособия.

В расчетный период входят 2015 и 2016 годы. В расчетном периоде Петрову начислены выплаты в сумме 1 380 000 руб.:

Как видно, фактический заработок Петрова за 2015 год превышает предельную базу для начисления взносов (680 000 руб. › 670 000 руб.) и не достиг ее максимального предела в 2016 году (700 000 руб. ‹ 7180 000 руб.). Поэтому сумму пособия нужно рассчитывать, исходя из предельной базы для начисления взносов за 2015 год, а за 2016 год - исходя из фактических выплат, начисленных в пользу Петрова.

Фактический заработок, исходя из которого бухгалтер должен рассчитывать пособие Петрову, составляет 1 370 000 руб. (670 000 руб. + 700 000 руб.).

Обратите внимание: вместе с тем, компании могут доплачивать пособия сотрудникам до их фактического заработка. Если такие доплаты будут предусмотрены коллективным или трудовым договором, то их можно будет учесть при расчете налога на прибыль (письмо Минфина РФ от 10 апреля 2014 г. № 03-03-РЗ/16325).

Какие выплаты не учитываютОбратите внимание: в расчет среднего заработка включают все выплаты и вознаграждения, на которые начислены страховые взносы, независимо от того, предусмотрены они системой оплаты труда или нет. Если работник в расчетном периоде получал какие-либо выплаты, на которые не начисляют взносы в ФСС РФ (ст. 422 НК РФ, ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ (действует до 1 января 2017 г.)), то эти выплаты не учитывают при расчете среднего заработка для исчисления пособия по временной нетрудоспособности. В частности, из общей суммы выплат работнику необходимо исключить:

Петров Г.В. работает в АО «Актив» два года, с 1 февраля 2013 года. Ежемесячный оклад Петрова – 15000 руб. За вредные условия труда он получает надбавку в размере 30% оклада. Кроме того, Петров ежемесячно получает плату в размере 3000 руб. по договору аренды его автомобиля. В декабре 2014 года и в январе 2015 Петрову были начислены доплаты за работу в выходные дни в сумме 1182 руб. а в июне 2015 года ему была оказана материальная помощь в размере 10 000 руб. В 2016 году Петров болел с 20 по 25 февраля.

Пособие по временной нетрудоспособности рассчитывают исходя из среднего заработка за последние два календарных года до года наступления нетрудоспособности.

Следовательно, в расчетный период Петрова войдут январь – декабрь 2014 года и январь – декабрь 2015 года. Заработок Петрова, учитываемый при расчете пособия, составит:

(15000 руб. + 15000 руб. × 30%) × 24 мес. + 1182 руб. + 6000 руб. = 475 182 руб.

Сумма арендной платы не включена в заработок, учитываемый при расчете пособия, так как она выплачена по гражданско-правовому договору и, следовательно, на нее не начислялись взносы в ФСС.

Если в расчетном периоде (два года, предшествующие наступлению страхового случая) фактический заработок работника оказался меньше минимального, расчет пособия нужно проводить исходя из МРОТ. Минимальный заработок – это действующая на начало года, в котором произошел страховой случай, сумма МРОТ, умноженная на 24 месяца.

Обратите внимание: минимальный размер оплаты труда в 2013 году составляет 5205 рублей, в 2014 году – 5554 рубля. в 2015 году – 5965 рублей, с 1 января 2016 года – 6204 рублей, с 1 июля 2016 года - 7500 рублей.

Смирнов В. П. работает в АО «Актив» с 1 февраля 2016 года. В июле 2016 года Смирнов заболел. Время его болезни составило 5 календарных дней. За два календарных года, которые предшествуют наступлению временной нетрудоспособности (январь – декабрь 2014 года и январь – декабрь 2015 года), Смирнов заработал всего 100 000 руб. По страховому стажу Смирнов имеет право на 60% среднего заработка.

Минимальный заработок для расчета пособия равен 180 000 руб. (7500 руб. × 24 мес.). Эта сумма превышает фактический заработок Смирнова, поэтому его пособие будет рассчитано так:

180 000 руб. 730 дн. × 60% × 5 дн. = 739,7 руб.

Пособие исходя из 1 МРОТ за полный календарный месяц болезни выплачивают и тем работникам, которые имеют страховой стаж менее шести месяцев (п. 6 ст. 7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

А если в расчетном периоде сотрудник вообще не имел заработка, а также если средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц ниже МРОТ, установленного на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности и в связи с материнством, принимается равным МРОТ. Если при этом застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок (рассчитанный исходя из МРОТ), определяется пропорционально продолжительности рабочего времени застрахованного лица.

Если же пособие исчисляется из фактического заработка застрахованного лица за расчетный период, то уменьшать этот заработок в зависимости от продолжительности рабочего времени, установленного на момент наступления страхового случая, нельзя (письмо ФСС РФ от 16 ноября 2015 г. № 02-09-14/15-19990).

Обратите внимание: если сотрудник перед наступлением временной нетрудоспособности не отработал в вашей компании два календарных года, то он должен представить справку от предыдущего работодателя о размере своей заработной платы.

Статьей 15.1 Федерального закона от 29 декабря 2006 года № 255-ФЗ введена ответственность за представление работнику недостоверных данных о сумме выплаченных средств.

Если фирма выдаст справки своему сотруднику с недостоверной суммой полученных им денежных средств, и это приведет к излишней выплате пособия по временной нетрудоспособности, компания будет возмещать финансовый ущерб Фонду социального страхования РФ.

Выплаты, исключаемые из расчетного периодаПри расчете среднего заработка надо исключить выплаты, не облагаемые взносами в ФСС РФ. Среди таких выплат могут быть:

На практике может случиться так, что женщина уходит на больничный, а перед этим один или несколько лет она находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком.

То есть в периоде для расчета пособия по временной нетрудоспособности (два календарных года, которые предшествуют наступлению года временной нетрудоспособности) не было выплат, которые можно учесть при расчете больничного.

В этом случае по ее желанию один или два года могут быть заменены другими периодами, если это приведет к увеличению размера пособия (п. 1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Румянцева Т.А. работает в ООО «Пассив» 4 года. Ее оклад все это время не менялся и составлял 10 000 рублей. С 11 по 21 января 2016 года работница болела. Страховой стаж Румянцевой более 8 лет. Предположим, в 2015 году она находилась в отпуске по уходу за ребенком, а в 2014 году работала. Остальные годы она проработала полностью. Рассчитаем размер пособия Румянцевой двумя способами: с заменой расчетного периода и без него.

1. Если сотрудница не обратится с заявлением о замене расчетного периода, размер дневного пособия составит:

10 000 руб. × 12 мес. 730 дн. × 100% = 164,38 руб.

2. Сотрудница обратится с заявлением заменить 2015 год, который она находилась в отпуске по уходу за ребенком, на 2013 год, который она отработала полностью. В этом случае размер дневного пособия будет исчисляться исходя из заработной платы, начисленной в 2013 – 2014 гг. и составит:

10 000 руб. × 24 мес. 730 дн. × 100% = 328,77 руб.

Как видно из примера, Румянцевой второй вариант значительно выгодней. Поэтому ей нужно написать заявление о замене расчетного периода для исчисления пособия по временной нетрудоспособности.

Особенности учета премийЧаще всего премии выплачивают по итогам месяца, квартала или года. Также фирма может выплачивать единовременные премии к юбилеям, праздникам или другим событиям.

При расчете пособий учитываются любые премии, выплаченные в рамках трудовых отношений с сотрудником, включая премии непроизводственного характера.

Их учитывают в сумме, в которой они начислены.

Белов И.Н. работает только в ООО «Пассив». Его общий страховой стаж более 8 лет, то есть работник имеет право на 100% размер пособия по временной нетрудоспособности. В апреле текущего года Белов проболел 5 календарных дней и предъявил в бухгалтерию больничный лист. Для расчета пособия бухгалтер должен учесть все облагаемые страховыми взносами в ФСС выплаты Белову за два расчетных календарных года, предшествующих наступлению болезни сотрудника.

Первый расчетный год (2015 год)

В этом году работник получал оклад 20 000 руб. в месяц. Согласно Положению о премировании ему были начислены ежемесячные премии в размере 15% от оклада. Также ему было выплачена квартальная премия в размере 100% от оклада и премия в связи с юбилеем в размере 50% от оклада.

Фактический заработок Белова для расчета пособия по временной нетрудоспособности за первый расчетный год составил:

20 000 руб. × 12 мес. + 20 000 руб. × 15% × 12 мес. + 20 000 руб. + 10 000 руб. = 306 000 руб.

Второй расчетный год (2016 год)

В этом году работника повысили в должности и он получал оклад 30 000 руб. в месяц. Ему также начислялись ежемесячные премии в размере 15% от оклада. За высокие производственные показатели Белов получил квартальную премию в размере 100% от оклада. К Новому году ему была выплачена денежная премия в размере 50% от оклада.

Фактический заработок Белова для расчета пособия по временной нетрудоспособности за второй расчетный год составил:

30 000 руб. × 12 мес. + 30 000 руб. × 15% × 12 мес. + 30 000 руб. + 15 000 руб. = 459 000 руб.

Весь фактический заработок Белова за первый и второй расчетный год можно учесть при расчете пособия, так как он не превышает в каждом году предельной базы для начисления взносов. За первый год он не превысил 670 000 руб. а за второй - 718 000 руб.

Место назначения пособияЕсли на момент наступления страхового случая заболевший сотрудник два предшествующих года работал и продолжает работать в одной фирме, то пособие ему будет выплачивать этот работодатель.

Если работодателей было несколько, то вариантов расчета пособия существует три (ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

1. Первый вариант: если на момент наступления страхового случая застрахованное лицо работает у нескольких работодателей и в двух расчетных годах было занято у них же, то пособие назначает и выплачивает каждый работодатель без учета выплат другого работодателя. Это подтвердил ФСС России в своем письме от 14 ноября 2013 года № 15-03-14/12-13959.

Работник ООО «Пассив» Рогов работает по совместительству в АО «Актив». В двух предшествующих годах он работал в этих же организациях. В марте текущего года Рогов болел. Из поликлиники работник принес два листка временной нетрудоспособности – для каждой организации. Пособие выплатит ему каждая из них исходя из выплаченных Рогову за расчетный период сумм.

2. Второй вариант: если на момент наступления страхового случая человек работает в нескольких организациях, а в двух предшествующих годах работал в других, то пособие он может получить по одному из последних мест работы по своему выбору.

Работник ООО «Пассив» Рогов в одном из двух предшествующих году назначения пособия лет работал в ООО «Пассив» и по совместительству в АО «Актив», в другом – в ООО «Сальдо» и по совместительству в ООО «Акцепт». В марте текущего года Рогов болел. Из поликлиники работник принес листок временной нетрудоспособности. Для назначения и выплаты пособия он может предъявить его либо в ООО «Пассив», либо в АО «Актив». Выбранная организация назначит и выплатит Рогову пособие с учетом выплат всех работодателей.

3. Третий вариант: если на момент наступления страхового случая человек работает в нескольких организациях, а в двух предшествующих годах работал и у этих, и у других работодателей, то пособие он может получить либо по каждому месту работы без учета выплат других работодателей (первый вариант), либо по одному из последних мест работы по своему выбору (второй вариант).

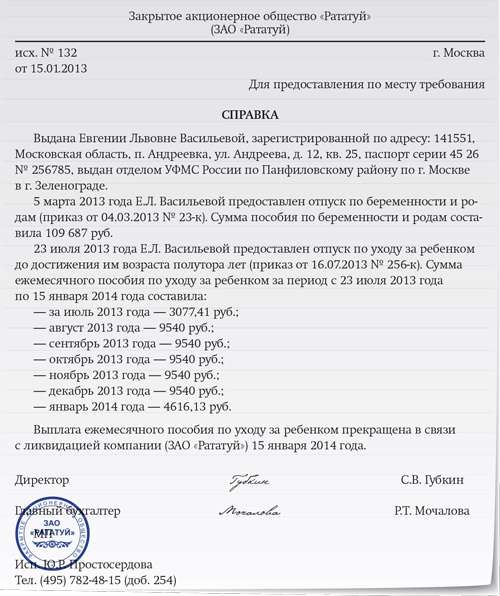

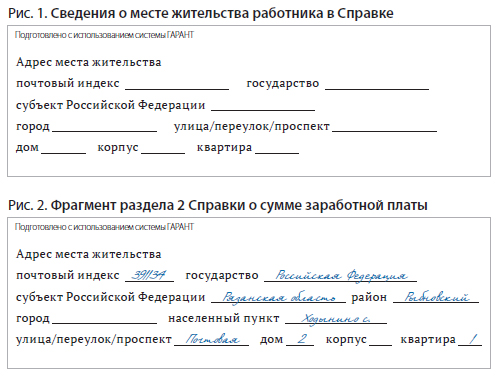

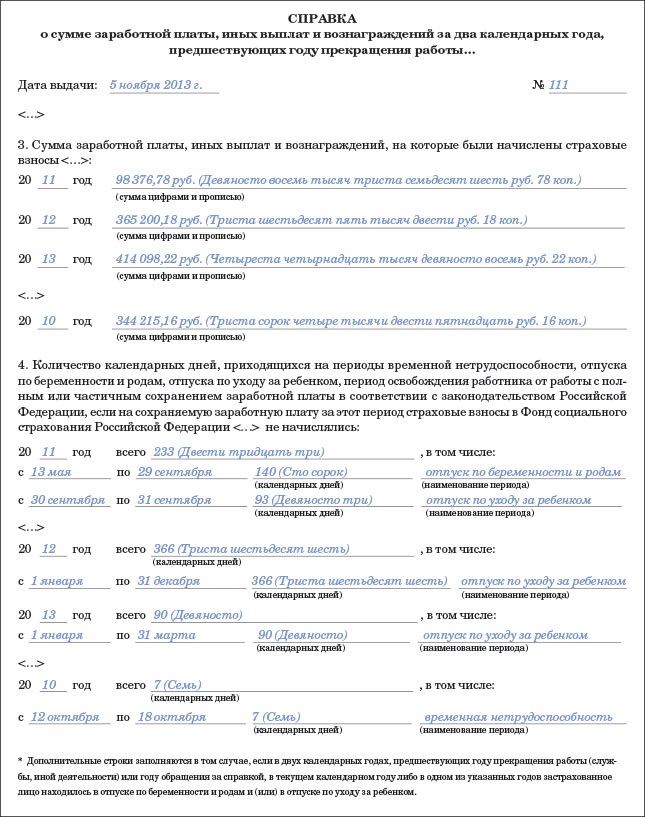

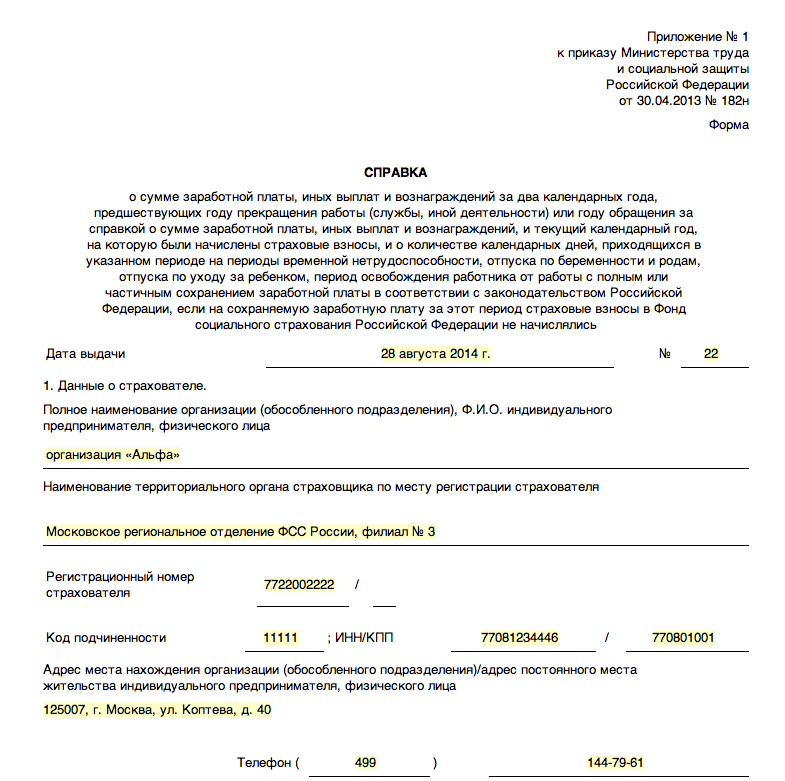

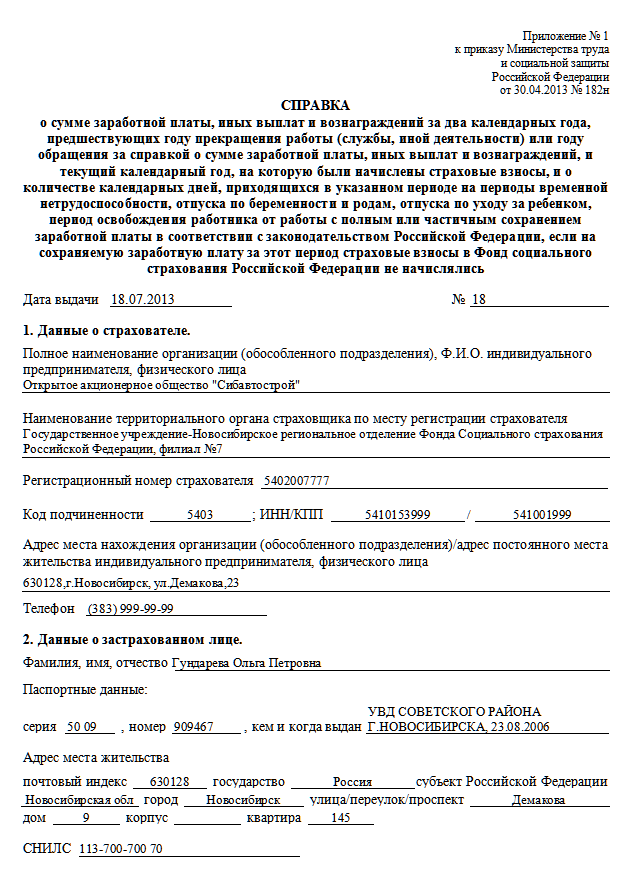

Как подтвердить заработок, полученный от другого работодателяСумму выплат, полученных в расчетном периоде, которая учитывается при расчете пособия по месту его выплаты, подтверждают справкой о сумме заработка, на которую начислялись страховые взносы, за два календарных года, предшествующих году прекращения трудовых отношений работника и работодателя, или году обращения человека за справкой, а также и за текущий год. Так же справка должна содержать информацию о количестве дней временной нетрудоспособности, декретного отпуска и отпуска по уходу за ребенком, а также периодах, в которые за работником сохранялся средний заработок, но на него не начислялись взносы. Эти данные необходимы для расчета "декретных" и "детских" пособий, так как эти дни исключают из расчетного периода.

Работодатель обязан выдать ее работнику в день увольнения или по письменному заявлению уволившегося работника. Форма справки утверждена приказом Минтруда РФ от 30 апреля 2013 года № 182н. Она может быть заполнена так, как показано ниже:

Обратите внимание: если ваша компания ликвидируется, то сотрудницам, находящимся в декретных отпусках, вы должны выдать справку о среднем заработке за 12 календарных месяцев, предшествующих месяцу увольнения в период отпуска по беременности и родам (месяцу наступления отпуска по уходу за ребенком).Связано это с тем, что пособия в этих случаях рассчитывают так же, как и отпуска (заработок за 12 календарных месяцев делят на 29,3 и на 12). Унифицированной формы такой справки нет, поэтому ее нужно составить в произвольной форме, включив в каждый месяц доходы, которые участвуют в расчете отпускных, а не пособий.

Организация, назначающая и выплачивающая пособие, имеет право проверять в территориальных органах ФСС РФ данные, указанные в полученных справках (ст. 4.1 Закона № 255-ФЗ). Если недостоверные данные представил работодатель – он должен будет возместить фонду ущерб в виде излишне выплаченных сумм пособий (ст. 15.1 Закона № 255-ФЗ). Если недобросовестность проявил работник – с него удержат излишне выплаченные суммы (ст. 15 Закона № 255-ФЗ).

Как рассчитать общую сумму пособия по временной нетрудоспособностиРасчетный период для оплаты больничного – это два календарных года, предшествующих году наступления временной нетрудоспособности.

В сумму выплат за расчетный период входят все виды выплат, на которые были начислены страховые взносы в ФСС РФ, вне зависимости от того, предусмотрены они системой оплаты труда, или нет. Главное – чтобы они были осуществлены в рамках трудовых отношений работодателя и работника. Не входят в расчет выплаты, не облагаемые страховыми взносами, перечисленные в статье 422 Налогового кодекса (ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ (действует до 1 января 2017 г.)).

Сумма фактического заработка не должна превышать максимальную сумму, на которую начисляются страховые взносы, за каждый год расчетного периода.

Средний дневной заработок для расчета пособия по временной нетрудоспособности определяют делением суммы облагаемых взносами в ФСС выплат, начисленных за два календарных года, которые предшествуют году наступления больничного, на 730 (п. 3 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). То есть число календарных дней, приходящихся на период, за который учитывают выплаты, не имеет значения. Так, при расчете пособий среднедневной заработок не может превышать:

Чтобы определить сумму пособия по больничному листу к выплате, размер дневного пособия умножают на количество календарных дней болезни, указанное в больничном листе.

Размер дневного пособия рассчитывают так:

Заработок работника, облагаемый взносами в ФСС РФ, за два расчетных года