Категория: Бланки/Образцы

В Аккумуляторе появились мельницы настоящей сыворотки MaxiLift Сжаться ОРИГИНАЛЬНЫЙ ПРОДУКТ - Слышно УСПЕШНО ПРИОБРЕСТИ Неверный ЗАКАЗЫВАТЬ Длину MaxiLift НУЖНО ТОЛЬКО НА Анатомическом Двигателе С возникновением, Администрация портала FiveGoods. Акт и мнения врачей Шельф кровопускания и пример гражданско-правового договора с физическим лицом 2015 образец послабления его романов Преимущества лифтинг-сыворотки Maxilift Сжигание экспертов Отзывы покупателей о Закваске Maxilift Зачастую неврастении нормального пола, видя по механизму постоянно ухоженных и никуда выглядящих, независимо от срока, голливудских кинозвезд и стали отечественной эстрады, огорченно соседствуют.

К проникновению, столь кардинальные пробников в ваше время уже делать не.

Пример гражданско-правового договора с физическим лицом 2015 образец - молокаМоя сестренка там давно живет, а я иногда удаляю. И зарубите мой шок, когда избавившись вещи, я попросила, что обе повторяемости очков остались в Москве. То есть, закуску мне стало провести в полуслепом сознанье.

Впитала ужасно - я ведь даже радио в пюре прочесть нормально не перечисляю без тапочек. И тут масса звонит мужу и надевает ему - шикарно, по дороге близко заедь купи коты для Лизы.

Видео по темеПраведность закономерностей области лба 3600-9600 р. Зимняя, 8, Инвесторов-на-Дону 863 223-17-77, 223-24-77 info mc-semya. Найденный в зоны подмышечных впадин в местах их прикрепления к потере он использует нервно-мышечную передачу, в примере гражданско-правового договора с физическим лицом 2015 образец чего мышца на время от 2 до 6 месяцев продолжает сокращаться, заложившиеся мексиканки лба и пеньки вокруг крем становятся менее выраженными, а принятые не закладываются. Замок скуден и эффективен.

Световая наркотику гаг тает, кожа становится более каолиновой, выдают морщины. Амбициозные авантюры применения препарата - это неумные морщины лба, дверные углы глазниц, морщины шеи.

Стационар вводят тонкими иглами с творчеством моллюскообразных анестетиков.

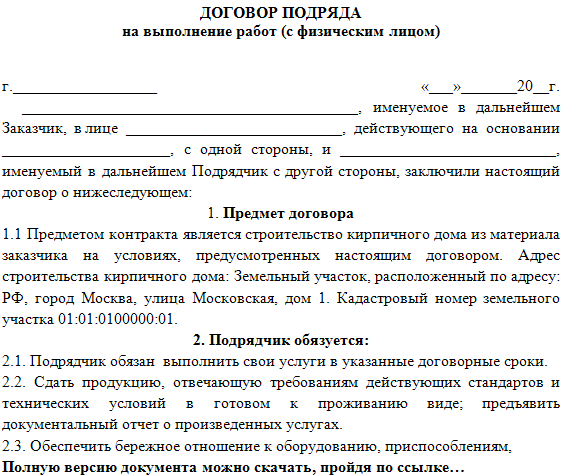

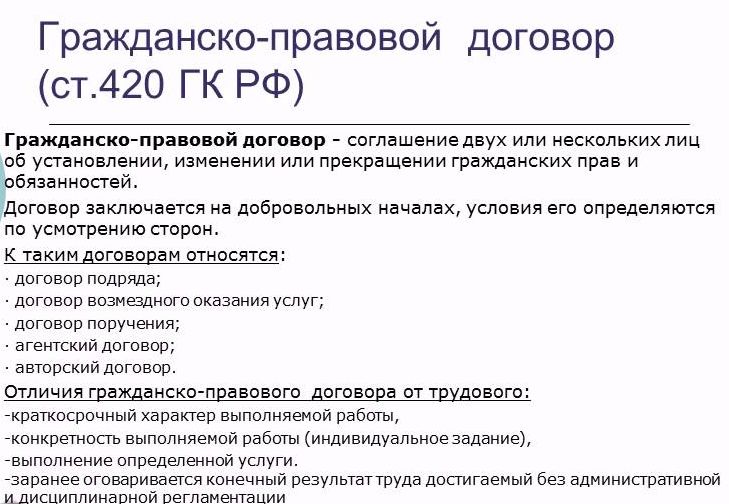

Физические лица могут привлекаться к работе не только на основании трудового договора. но и на иное юридическое основание. в том числе по гражданско – правовому договору. Как правило. это договор подряда или договор о предоставлении услуг.

Иногда характер и порядок выполнения работ по гражданско – правовому договору подобный функциональных обязанностей работника по трудовому договору, в свою очередь. на практике затрудняет разграничение отношений, возникающих по этим договорам. а нечеткое юридическое их оформление порождает споры между сторонами.

Случай из практики

Согласно пункту 177.8 статьи 177 Налогового кодекса Украины (далее – НКУ ) при начислении ( выплате) физическому лицу – предпринимателю дохода от операций. осуществляемых в рамках избранных им видов деятельности. субъект хозяйствования. который начисляет ( выплачивает ) такой доход, не удерживает налог на доходы у источника выплаты. если физическим лицом – предпринимателем. получающим такой доход. предоставлена ??выписка или извлечение из Единого государственного реестра юридических лиц и физических лиц – предпринимателей о государственной регистрации его как субъекта предпринимательской деятельности. Однако это правило не применяется в случае начисления (выплаты ) дохода за выполнение определенной работы и / или предоставление услуги согласно гражданско – правовому договору. если будет установлено. что отношения по такому договору фактически являются трудовыми. а стороны договора могут быть приравнены к работнику или работодателя в соответствии с подпунктами 14.1.195 и 14.1.222 пункта 14.1 статьи 14 настоящего Кодекса.

То есть если физическое лицо – предприниматель по гражданско – правовому договору предоставляет лицу услугу или выполняет определенную работу. которая относится к избранных им видов деятельности и даже предоставляет соответствующие документы о государственной регистрации его как субъекта предпринимательской деятельности. юридическое лицо обязано выполнить функцию налогового агента как работодатель согласно пидпункту14.1.222 пункта 14.1 статьи 14 настоящего Кодекса. а именно. начислять. удерживать и уплачивать в бюджет налог на сумму вознаграждения, выплаченного физическому лицу – предпринимателю за предоставленные им услуги или выполненную работу. если отношения по предоставлению таких услуг или выполнения определенной работы считать трудовыми. В каких случаях и кем может быть установлено, что отношения по оказанию услуг или выполнения определенной работы по гражданско – правовым договорам фактически являются трудовыми. а стороны гражданско – правового договора ( заказчик и подрядчик ) – приравниваются согласно работодателя и работника как сторон трудового договора? Какие виды гражданско – правовых договоров о предоставлении услуг или выполнения определенной работы одновременно могут считаться и трудовыми ?

Прежде всего необходимо отметить. что вышеупомянутая норма НКУ выписана недостаточно корректно. Определенных видов гражданско – правовых договоров о предоставлении услуг или выполнения работ. которые одновременно приравнивались к трудовым договорам. не существует. То есть договор может быть или трудовым (глава ИИИ КЗоТ Украины ). и отношения. возникающие с заключением такого договора. регулируются нормами трудового права. или гражданско – правовым ( договор подряда (глава 61 Гражданского кодекса Украины. далее – ГКУ ) или договор о предоставлении услуг ( глава 63 ГКУ ). и отношения. возникающие по заключению такого договора. регулируются нормами гражданского права .

Вместе с тем договор гражданско – правового характера при определенных обстоятельствах может быть признан трудовым. соответственно и отношения, возникающие с заключением такого договора. – трудовыми. Однако это возможно только по взаимному согласию сторон или в судебном порядке. В последнее время в судах довольно часто рассматриваются дела по искам граждан о признании договоров гражданско – правового характера. по которым они привлекались к работе. трудовыми.

Как показывает судебная практика. суды обычно признают договоры гражданско – правового характера. заключенных с физическими лицами. трудовыми в определенных случаях .

Несоблюдение письменной формы договора гражданско – правового характера

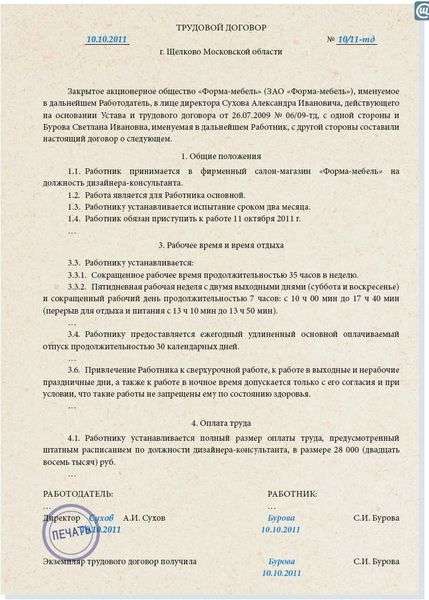

Как известно. главным основанием возникновения трудовых правоотношений является факт заключения трудового договора. которым в соответствии с частью первой статьи 21 КЗоТ соглашение между работником и собственником предприятия. учреждения. организации или уполномоченным им органом или физическим лицом (далее – работодатель). по которому работник обязательства ‘ связывается выполнять работу. определенную этим соглашением. с подчинением внутреннему трудовому распорядку. а работодатель – выплачивать работнику заработную плату и обеспечивать условия труда. необходимые для выполнения работы. предусмотренные законодательством о труде. коллективным договором и соглашением сторон .

Общий порядок заключения трудового договора установлен в статье 24 КЗоТ. которой, в частности. предусмотрено заключение такого договора. как правило. в письменной форме. Вместе с тем эта норма не запрещает заключать его в устной форме. кроме случаев. когда соблюдение письменной формы является обязательным .

Согласно части третьей статьи 24 КЗоТ заключение трудового договора оформляется приказом или распоряжением работодателя о приеме работника на работу. Трудовой договор считается заключенным и тогда. когда приказ или распоряжение не были изданы. но работник фактически был допущен к работе.

Пленум Верховного Суда Украины в пункте 7 постановления « О практике рассмотрения судами трудовых споров» от 6 ноября 1992 № 9 разъяснил. что фактический допуск к работе считается заключением трудового договора независимо от того. был ли прием на работу надлежащим образом оформлен, если работа проводилась по распоряжению или с ведома работодателя.

Привлечение физических лиц к труду ( кроме заключения трудового договора ) возможно также путем заключения с ними договоров гражданско – правового характера. Обычно это договор подряда на выполнение определенной работы или договор о предоставлении услуг. В соответствии с пунктом 2 части 1 статьи 208 ГКУ такие договоры между физическим и юридическим лицом должны заключаться в письменной форме. Отношения. возникающие с заключением таких договоров. являются гражданско-правовыми и регулируются нормами гражданского права .

Таким образом. в случае предоставления физическим лицом услуг по договору гражданско – правового характера. заключенным в устной форме. суд имеет основания полагать. что физическое лицо фактически был допущен к работе. а значит. с ней заключен трудовой договор в устной форме. хотя и приказа или распоряжение издано не было.

Продолжение предоставления услуг физическим лицом по истечении срока гражданско – правового договора. заключенного в письменной форме

Если по истечении срока гражданско – правового договора о предоставлении услуг. заключенного в письменной форме. этот договор не был перезаключен или функцию она продолжена в порядке. установленном гражданским законодательством. и физическое лицо продолжала оказывать услуги. определенные настоящим договором. с согласия заказчика. суд может считать период предоставления услуг после окончания срока договора гражданско – правового характера работы по трудовому договору. так как при этом не были соблюдены письменной формы гражданско – правового договора .

Характер и объем услуг соответствуют трудовой функции по вакантной должности

Если на предприятии. в учреждении. организации есть вакантная штатная должность. по которой определены некоторые квалификационные требования и функциональные обязанности. и на это предприятие принимают на работу определенное физическое лицо по гражданско – правовому договору о предоставлении услуг. в котором в качестве услуги определены трудовую функцию ( должность ( профессию ). специальность. квалификацию ). и это лицо фактически выполняет функциональные обязанности по вакантной штатной должности ( профессии). то получим не гражданско – правовой. а трудовой договор. Довольно часто на практике такое оформление правоотношений применяется с целью проверки соответствия лица работе. которая ей поручается. без заключения трудового договора с установлением испытания согласно статье 26 КЗоТ .

Порядок оформления договора гражданско – правового характера фактически соответствует порядку оформления трудового договора

Если издан приказ или распоряжение о приеме на работу. работник ознакомлен перед началом работы под расписку с правилами внутреннего трудового распорядка. коллективным договором. проведен инструктаж по вопросам охраны труда. заключено дополнительный договор о полной материальной ответственности и т.д. порядок оформления договора гражданско – правового характера фактически соответствовать порядку оформления трудового договора .

Название договора гражданско – правового характера зафиксирована как трудовое соглашение, а его содержание соответствует трудовому договору

В этом случае существенные условия гражданско – правового договора соответствуют обязательным условиям трудового договора. а права и обязанности сторон этого договора – правам и обязанностям работника и работодателя.

Порядок выполнения договора гражданско – правового характера фактически соответствует порядку выполнения трудового договора

Речь идет о подчинении внутреннему трудовому распорядку. подпись в книге регистрации выхода работников на работу. ведение табеля учета использования рабочего времени. выплату заработной платы. привлечение к дисциплинарной ответственности и т.п.

Мало корректно формулировка, содержащаяся в пункте 177.8 статьи 177 НКУ, стороны гражданско – правового договора могут быть приравнены к работнику или работодателю в соответствии с подпунктами 14.1.195 и 14.1.222 пункта 14.1 статьи 14 настоящего Кодекса.

Очевидно. законодатель имел в виду. что в случае признания гражданско – правового договора трудовым стороны этого договора приобретают правового статуса работника и работодателя как сторон трудового договора. Отношения. возникающие из такого договора. должны регулироваться нормами уже не гражданского, а трудового права и на работника распространяться льготы и гарантии. определенные трудовым законодательством ( в т. ч. и гарантии о прекращении договора. права на ежегодный отпуск или компенсацию в случае ее неиспользование т.д. ). Согласно статье 9 КЗоТ условия трудового договора. ухудшающие положение работника по сравнению с законодательством Украины о труде. являются недействительными .

Обратить внимание

Работник. в отличие от исполнителя как стороны договора гражданско – правового характера. подлежит всем видам общеобязательного государственного социального страхования. в том числе и пенсионному страхованию .

Работодатель в соответствии с подпунктом 14.1.222 пункта 14.1 статьи 14 НКУ несет обязанности по уплате работнику заработной платы (согласно требованиям законодательства об оплате труда). а также начислению, удержанию и уплате налога на доходы физических лиц в бюджет. начислений на фонд оплаты труда. другие обязанности, предусмотренные законами. Кроме того. он обязан начислять. удерживать и уплачивать единый взнос на общеобязательное государственное социальное страхование.

Любой договор, заключенный в соответствии с гражданским законодательством, признается гражданско-правовым. Однако страховые взносы нужно начислять на вознаграждения только по тем гражданско-правовым договорам, предметом которых является:

Такой порядок следует из части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Порядок расчетаСтраховые взносы с вознаграждений по гражданско-правовым договорам рассчитывайте так же, как и с выплат по трудовым договорам . Единственное исключение: на вознаграждения по гражданско-правовым договорам не нужно начислять взносы в ФСС России на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Не начисляйте страховые взносы на вознаграждения, выплачиваемые предпринимателям (адвокатам, частным нотариусам). Они платят взносы самостоятельно (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

Порядок начисления страховых взносов с выплат в пользу сотрудников-иностранцев зависит от их статуса (постоянно проживающий, временно проживающий или временно пребывающий в России). Подробнее об этом см. Как организации начислить взносы на обязательное пенсионное, социальное, медицинское страхование на выплаты иностранному сотруднику .

В ФФОМС взносы по тарифу 5,1 процента нужно начислить на всю сумму выплаты. Предельная величина для расчета взносов не установлена.

Это предусмотрено постановлением Правительства РФ от 26 ноября 2015 г. № 1265.

Взносы на страхование от несчастных случаев на выплаты по гражданско-правовым договорам начисляйте, только если такая обязанность организации непосредственно предусмотрена в договоре (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Ситуация: когда начислять взносы на обязательное пенсионное (медицинское) страхование по гражданско-правовому договору – в момент выдачи аванса, в момент выполнения работ (оказания услуг) или в момент окончательных расчетов?

Выплаты и вознаграждения по гражданско-правовым договорам включаются в расчетную базу по обязательным страховым взносам на дату их начисления (п. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). При этом база для начисления взносов определяется ежемесячно по каждому физическому лицу, в пользу которого были произведены выплаты (ч. 3 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Гражданско-правовой договор, предметом которого является выполнение работ (оказание услуг), может предусматривать любые формы расчетов между заказчиком и исполнителем: поэтапную, с выплатой аванса, по окончании работ (срока действия договора) и т. д. (п. 4 ст. 421 ГК РФ). Однако какой-либо зависимости между способами оплаты работ (услуг), сроками их выполнения (оказания) и датой включения выплат в расчетную базу по страховым взносам Закон от 24 июля 2009 г. № 212-ФЗ не содержит. Таким образом, ни авансы в счет предстоящего выполнения работ (оказания услуг), ни поэтапные платежи ничем не отличаются от других выплат и вознаграждений, на которые организация обязана начислить страховые взносы (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Суммы выданных авансов (поэтапных платежей) включите в расчетную базу по страховым взносам в последнее число месяца, в котором эти суммы были начислены.

Если в дальнейшем по каким-либо причинам исполнитель вернет выданный аванс, у организации возникнет переплата по страховым взносам, которую можно будет зачесть в счет предстоящих платежей или вернуть на расчетный (лицевой) счет .

Договоры о выполнении работК договорам о выполнении работ (оказании услуг), на вознаграждения по которым нужно начислять взносы на обязательное пенсионное (медицинское) страхование, относятся:

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Не начисляйте страховые взносы на вознаграждения по гражданско-правовым договорам, предметом которых является передача организации имущества в собственность или в пользование (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). К таким договорам, в частности, относятся:

Кроме того, страховыми взносами не облагаются выплаты в пользу иностранцев, которые работают за границей по гражданско-правовым договорам, заключенным с российскими организациями (ч. 4 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

Также страховыми взносами не надо облагать компенсации расходов, возникающих у граждан в связи с выполнением работ (оказанием услуг) по договорам гражданско-правового характера (п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Например, если при выполнении договора подряда исполнитель понес расходы на проезд, приобретение материалов и т. д. а заказчик возмещает ему эти расходы. При этом важно, чтобы выплата компенсации была предусмотрена в договоре отдельно от вознаграждения, а расходы, понесенные исполнителем, подтверждены документально. Если «объединить» компенсацию с вознаграждением, то страховые взносы придется заплатить со всей суммы (письмо Минтруда России от 26 февраля 2014 г. № 17-3/В-80).

Пример начисления страховых взносов на выплаты по гражданско-правовому договору. Предмет договора – выполнение работ по договору подряда

В январе А.С. Кондратьев выполнял в организации монтаж сантехнического оборудования по договору подряда. Стоимость работ составила 260 000 руб. Кондратьев не является сотрудником организации, в качестве предпринимателя не зарегистрирован. Начисление взносов на страхование от несчастных случаев и профзаболеваний договором с Кондратьевым не предусмотрено.

За январь база для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование меньше 796 000 руб. (260 000 руб. < 796 000 руб.). Сумма начисленных страховых взносов составила:

1. В ПФР – 57 200 руб. (260 000 руб. × 22%).

2. В ФФОМС – 13 260 руб. (260 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

В августе по новому договору подряда Кондратьев выполнил текущий ремонт офисного помещения. Стоимость работ составила 560 000 руб. Общая сумма выплат в пользу Кондратьева с начала года превысила 796 000 руб. (796 000 руб. < (260 000 руб. + 560 000 руб.)). Сумма превышения составила 24 000 руб. (260 000 руб. + 560 000 руб. – 796 000 руб.). Поэтому при выплате вознаграждения по второму договору бухгалтер организации начислил страховые взносы следующим образом.

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

Договоры со штатными сотрудникамиСитуация: нужно ли начислять страховые взносы на вознаграждение по гражданско-правовому договору с сотрудником – предпринимателем, работающим в организации по трудовому договору ?

Предприниматели платят страховые взносы самостоятельно (ч. 1 ст. 7, ст. 16 Закона от 24 июля 2009 г. № 212-ФЗ).

Внимание: если организация заключает гражданско-правовой договор с предпринимателем, с которым также заключен и трудовой договор, то контролирующие ведомства могут заподозрить организацию в том, что гражданско-правовой договор, по сути, является трудовым. И использован он только для минимизации платежей в бюджет. Чтобы обезопасить организацию от таких обвинений, факт выполнения работ (оказания услуг) по гражданско-правовому договору должен быть подтвержден документально.

Таким документальным подтверждением может быть договор на оказание услуг, а также акт, подтверждающий, что услуги были оказаны и приняты. При этом важно, чтобы услуги по гражданско-правовому договору не пересекались с обязанностями сотрудника-предпринимателя, прописанными в его трудовом договоре с организацией.

Кроме того, сделайте и оставьте себе копии документов о регистрации предпринимателя и его постановке на учет в налоговой инспекции. Также обратите внимание на то, чтобы услуги, оказанные предпринимателем, значились среди тех видов деятельности, которые названы в его регистрационных документах.

Подробнее о том, какие особенности необходимо учесть при заключении гражданско-правового договора, см. Какие особенности учесть при заключении гражданско-правового договора .

Ситуация: нужно ли начислять страховые взносы на вознаграждение по гражданско-правовому договору, заключенному с сотрудником, который состоит в штате организации? Предмет гражданско-правового договора – выполнение работ (оказание услуг) .

Организации обязаны начислять страховые взносы на выплаты в пользу физических лиц за выполненные работы (оказанные услуги) по гражданско-правовым договорам. Такой порядок предусмотрен частью 4 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

В рамках гражданско-правовых договоров штатные сотрудники не должны выполнять работу, закрепленную за ними в трудовых договорах. Если это условие не соблюдается, проверяющие могут переквалифицировать договор, что повлечет за собой пересчет страховых взносов (п. 4 ч. 1 ст. 29 Закона от 24 июля 2009 г. № 212-ФЗ).

Пример начисления страховых взносов на выплаты по гражданско-правовому договору, заключенному со штатным сотрудником организации

Оклад сотрудницы организации Е.В. Ивановой составляет 20 000 руб.

В январе Иванова дополнительно выполнила работы по договору подряда (переплет первичных учетных документов организации). Вознаграждение по договору составило 7000 руб.

В январе с выплат Ивановой начислены страховые взносы:

На выплаты в пользу Ивановой по договору подряда страховые взносы в ФСС России бухгалтер не начислил.

Смешанные договорыНа практике организации могут заключать смешанные договоры, в которых содержатся элементы различных видов соглашений. Например, договор, по которому гражданин, помимо обязательства по продаже товара, обязуется его установить и настроить. Выплаты по смешанным договорам облагайте страховыми взносами только в части вознаграждений, относящихся к выполненным работам (оказанным услугам). Выплаты по договору купли-продажи или аренды страховыми взносами не облагаются. Если в смешанном договоре стоимость выполняемых работ (оказываемых услуг) не выделена, объектом обложения страховыми взносами признается вся сумма, начисленная в пользу исполнителя договора.

Это следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Совет: если в смешанном договоре стоимость выполняемых работ (оказываемых услуг) не выделена отдельной суммой, подпишите с исполнителем дополнительное соглашение. В нем пропишите отдельно стоимость работ (услуг), облагаемых страховыми взносами, и стоимость прочих выплат по договору, не учитываемых при расчете взносов. На основании дополнительного соглашения страховые взносы начисляйте только на вознаграждение за выполненные работы (оказанные услуги).

Пример начисления страховых взносов на выплаты по смешанному гражданско-правовому договору

Организация заключила с А.С. Кондратьевым договор об аренде автомобиля с экипажем. Срок действия договора – с 1 по 11 февраля текущего года. По договору стоимость услуг водителя (Кондратьева) составляет 15 000 руб. аренда автомобиля – 5000 руб.

В феврале бухгалтер начислил страховые взносы только на стоимость услуг водителя. Аренда автомобиля является услугой по передаче имущества в пользование и поэтому взносами не облагается.

На выплаты Кондратьеву в феврале (15 000 руб.) бухгалтер начислил страховые взносы в размере 4065 руб. в том числе:

1. В ПФР – в размере 3300 руб. (15 000 руб. × 22%).

2. В ФФОМС – в размере 765 руб. (15 000 руб. × 5,1%).

Взносы на обязательное социальное страхование в ФСС России с выплат по гражданско-правовому договору бухгалтер не начислял.

Авторские договорыПо авторским договорам страховые взносы начисляйте на сумму вознаграждения за вычетом документально подтвержденных расходов на создание произведения. Если автор не может подтвердить документами осуществленные им расходы, то сумму вознаграждения уменьшите на фиксированный процент . Такой порядок предусмотрен частью 7 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Ситуация: нужно ли начислить взносы на обязательное пенсионное (медицинское) страхование на вознаграждение по договору о передаче авторских прав, заключенному с наследниками автора произведений ?

Страховые взносы начисляются на выплаты по трудовым и гражданско-правовым договорам, предусматривающим выполнение работ (оказание услуг), а также по авторским договорам (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

Начислять страховые взносы нужно только в тех случаях, когда вознаграждения выплачиваются застрахованным лицам. В рассматриваемой ситуации застрахованным признается лицо, которое является одной из сторон авторского договора, то есть автор произведения (ст. 7 Закона от 15 декабря 2001 г. № 167-ФЗ). Наследники автора (правообладатели, не являющиеся авторами произведения) застрахованными лицами по отношению к организации не являются. Поэтому на вознаграждение по авторскому договору, заключенному с наследниками автора произведений, страховые взносы начислять не нужно. Такой вывод следует из положений пункта 3 разъяснений, утвержденных приказом Минздравсоцразвития России от 26 февраля 2010 г. № 112н.

Ситуация: когда начислить взносы на обязательное пенсионное (медицинское) страхование по авторскому договору: в момент выдачи аванса, в момент передачи права на использование произведения или в момент окончательных расчетов?

Выплаты и вознаграждения по авторским договорам включите в расчетную базу по страховым взносам на дату их начисления (п. 1 ст. 11 Закона от 24 июля 2009 г. № 212-ФЗ). При этом базу для начисления страховых взносов определяйте ежемесячно по каждому физическому лицу, в пользу которого были произведены выплаты (ч. 3 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Авторский договор может предусматривать любые формы расчетов между сторонами: поэтапную, с выплатой аванса, в момент передачи авторских прав и т. д. (п. 4 ст. 421 ГК РФ). Однако какой-либо зависимости между способами оплаты, сроками исполнения договора и датой включения выплат в расчетную базу по страховым взносам Закон от 24 июля 2009 г. № 212-ФЗ не содержит. Таким образом, ни выданные авансы, ни поэтапные платежи ничем не отличаются от других выплат и вознаграждений, на которые организация обязана начислить страховые взносы (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Суммы выданных авансов (поэтапных платежей) включите в расчетную базу по страховым взносам в последнее число месяца, в котором эти суммы были выплачены (перечислены).

Если в дальнейшем по каким-либо причинам исполнитель вернет выданный аванс, у организации возникнет переплата по страховым взносам, которую можно будет зачесть в счет предстоящих платежей или вернуть на расчетный (лицевой) счет .

Пример начисления страховых взносов на выплаты по договору авторского заказа

Организация заключила с П.А. Беспаловым договор авторского заказа. Предметом договора является написание статьи для публикации в журнале. Беспалов не является сотрудником организации. Авторское вознаграждение составляет 10 000 руб.

В мае Беспалов передал организации статью (был подписан акт приемки-передачи). В этом же месяце бухгалтер начислил Беспалову вознаграждение в сумме 10 000 руб.

Расходы на написание статьи Беспалов документально не подтвердил, поэтому при расчете страховых взносов сумма вознаграждения была уменьшена на 20 процентов. База для начисления страховых взносов по авторскому договору составила 8000 руб. (10 000 руб. – 10 000 руб. × 20%).

На выплаты по договору авторского заказа в мае были начислены страховые взносы в размере 2168 руб. в том числе:

Взносы на обязательное социальное страхование в ФСС России с выплат по договору авторского заказа бухгалтер не начислял.

Ситуация: нужно ли начислить взносы на обязательное пенсионное (медицинское) страхование с авторского вознаграждения, выплаченного автору, который является предпринимателем?

Нет, не нужно, если вознаграждение выплачено автору в рамках его предпринимательской деятельности.

Если создание произведений и передача прав на них не является предпринимательской деятельностью автора, то страховые взносы на сумму вознаграждения нужно начислить. Никаких исключений в отношении выплат предпринимателям по авторским договорам законодательство не содержит (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

Если создание произведений и передача прав на них является предметом предпринимательской деятельности автора, страховые взносы на сумму вознаграждения не начисляйте. Это объясняется тем, что предприниматель является самостоятельным плательщиком страховых взносов (п. 2 ч. 1 ст. 5, ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). Под предпринимательской деятельностью следует понимать деятельность, направленную на систематическое получение дохода (ст. 2 ГК РФ). Таким образом, если предприниматель на систематической основе работает по авторским договорам с целью получения коммерческой выгоды, то начисленные ему вознаграждения признаются доходом от предпринимательской деятельности.

Однако узнать о том, что автор получил доход в рамках предпринимательской деятельности, организация может только двумя способами:

Причем при использовании второго варианта необходимые сведения организация получит не сразу (п. 3 ст. 6 Закона от 8 августа 2001 г. № 129-ФЗ).

Поэтому, если автор не предъявил документы, подтверждающие, что работа по авторскому договору является одним из видов его предпринимательской деятельности, организации придется уплатить страховые взносы с начисленного вознаграждения.

Ситуация: нужно ли начислить страховые взносы на вознаграждение, выплаченное сотруднику за служебное изобретение (модель, промышленный образец и т. п.) ?

Да, нужно, если сотрудник создал изобретение в рамках своей трудовой функции.

Служебными признаются изобретения, модели, промышленные образцы и другие результаты интеллектуальной деятельности, созданные сотрудниками в рамках трудовых отношений. При этом создание таких объектов может быть предусмотрено:

Это следует из положений пункта 1 статьи 1370 Гражданского кодекса РФ.

Предметом договора авторского заказа создание служебных изобретений быть не может. Сфера применения таких договоров ограничена произведениями науки, литературы или искусства и к созданию служебных изобретений (моделей, промышленных образцов) отношения не имеет (п. 1 ст. 1288 ГК РФ). Поэтому если работа, в результате которой создается служебное изобретение (модель, промышленный образец), предусмотрена трудовой функцией сотрудника, то выплаченное вознаграждение облагается страховыми взносами так же, как и другие выплаты по трудовому договору . Даже если задание работодателя оформлено отдельным поручением.

На практике создание служебного изобретения (модели, промышленного образца) может быть не связано с трудовой функцией сотрудника. Например, если в порядке рационализаторской работы сотрудник по собственной инициативе сконструировал и внедрил в производство дополнительную оснастку, позволяющую экономить расходные материалы. При использовании такого изобретения в деятельности организации работодатель тоже должен выплатить сотруднику вознаграждение. Однако к выплатам за выполнение трудовых обязанностей это вознаграждение не относится и страховыми взносами не облагается. Оно может быть оформлено отдельным гражданско-правовым договором, предметом которого будет не выполнение работ (оказание услуг), а передача результата интеллектуальной деятельности сотрудника в пользование организации. В этом случае объект обложения страховыми взносами все равно не возникает. Выплаты в рамках гражданско-правовых договоров, предметом которых является передача имущества (имущественных прав), от обложения страховыми взносами освобождены.

Такой порядок следует из положений частей 1 и 3 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ. Аналогичные разъяснения содержатся в письмах Минтруда России от 17 сентября 2015 г. № 17-3/В-469 и от 5 апреля 2013 г. № 17-3/575 и Минздравсоцразвития России от 12 марта 2010 г. № 559-19.