Категория: Бланки/Образцы

На 2016 год вы по-прежнему можете применять унифицированные формы первичных учетных документов либо самостоятельно разработанные. Есть несколько нюансов.

Кто и как утверждает формы первичных документовФормы «первички» должны быть утверждены руководителем организации. Это можно сделать двумя способами:

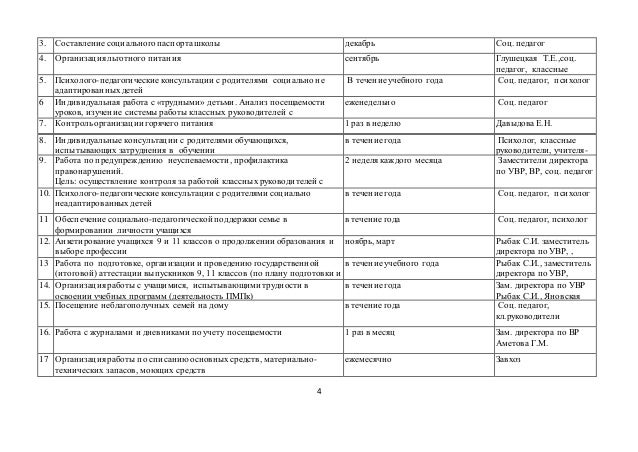

Если первичка, которую вы применяете, уже утверждена ранее, переутверждать ее из года в год не требуется.

Если вы решили с 2016 года применять новые формы или вместо унифицированных разработать самостоятельные формы, то отдельным приказом руководителя эти формы утвердите не позднее 31 декабря 2015 года.

Проверим формулировки в учетной политикеЕсли вы продолжаете использовать унифицированные формы первичных учетных документов, возможен следующий текст в учетной политике:

«В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России, а также формы, разработанные компанией. В унифицированных формах заполняются реквизиты, предусмотренные Федеральным законом от 06.12.11 № 402-ФЗ. Иные реквизиты могут заполняться по необходимости.Перечень применяемых унифицированных документов и образцы нетиповых форм (за исключением форм, согласованных с контрагентами в договорах) приведены в приложении к настоящей учетной политике ».

Важно: есть формы, которые обязательны в силу нормативных актов, например, кассовые документы. Их нельзя изменять или дополнять. Применяйте их строго в установленной форме!

Формы первички, которые вы выставляете, должны быть не просто перечислены в учетной политике, их следует распечатать и приложить к этому документу.

Послушайте комментарий аудитора Ольги Бондаренко, лектора вебинара «Требования и правила работы с первичными документами в 2016 году », относительно оформления первичных учетных документов, исправления ошибок, форм первичных документов

В Школе бухгалтера идет набор на интенсивный онлайн-курс с Ольгой Букиной «Первичные документы в бухгалтерском и налоговом учете ». Пройдите обучение и уверенно общайтесь с инспектором при проверках контролирующих органов.

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В Mail.ru зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя «Контур Школа» в контакты».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Приказа об учетной политике для некоммерческой организации» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Приказа об учетной политике для некоммерческой организации» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

Учётная политика СНТ «Электрощит»

Садоводческое некоммерческое товарищество «Электрощит» расположено по адресу Московская область, Клинский район, вблизи микрорайона Саньково, р.п. Решетниково.

СНТ «Электрощит» осуществляет свою деятельность как юридическое лицо, зарегистрированное в ИФНС г. Клина Московской области действующее на основании устава принятого 20.05.2003г. Государственный регистрационный № 1035003956173 от 20.11.2003г. СНТ «Электрощит»- некоммерческая организация учреждена на добровольных началах для содействия членам садоводческого товарищества в решении общих социально-хозяйственных задач ведения садоводства. СНТ «Электрощит» с 01.01.2012года, на основании уведомления № 376/74 от 06.04.2012г. применяет Упрощенную систему налогообложения, объектом налогообложения являются Доходы. Учетная политика организации является основным внутренним документом, который регулирует порядок ведения бухгалтерского учета и отчетности. Бухгалтерский и налоговый учет ведется бухгалтером в соответствии с требованиями Федерального закона от 28.11.2011г. № 129 ФЗ О бухгалтерском учете. Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденного Приказом МФ РФ от 29.07.1998г. № 34н. Порядок ведения кассовых операций в РФ, утвержденного ЦБ РФ от 22.09.1993г. № 40 Положения ЦБ РФ от 03.11.2002г. № 2-П О безналичных расчетах в РФ, Налогового кодекса РФ, Федерального закона от 24.07.2009г. № 212-ФЗ О страховых взносах и другими нормативными актами РФ, регулирующими порядок учета различных объектов бухгалтерского учета. Учет ведется с использованием компьютерной программы 1С Бухгалтерия, вспомогательных таблиц MS Excel. а также. учитывая особенности ведения финансово-хозяйственной деятельности в садовых товариществах, может вестись в ручном режиме.

Рабочий план счетов бухгалтерского учета:

01.01 основные средства в организации

02.01 амортизация осн.ср-в учитываемых на сч.01

08.03 строительство объектов осн.ср-в

10.06 прочие материалы

26 общехозяйственные расходы

50.01 касса организации

51 расчетный счет

60.01 расчеты с поставщиками и подрядчиками

60.02 расчеты по авансам выданным

68.01 налог на доходы физических лиц

68.10 прочие налоги и сборы

69Расчеты по социальному страхованию и обеспечению

69.01 расчеты по социальному страхованию

69.02Расчеты по пенсионному обеспечению

69.02.1 страховая часть трудовой пенсии

69.02.2 накопительная часть трудовой пенсии

69.03Расчеты по обязательному медицинскому страхованию

69.03.1 федеральный фонд ОМС

69.11 расчеты по обязательному социальному страхованию от несчастных случаев

70 расчеты с персоналом по оплате труда

71.01 расчеты с подотчетными лицами

76.09Прочие расчеты с разными дебиторами и кредиторами

76.09.1 членские взносы

76.09.2 взносы на земельный налог

76.09.3 поддержание дорог товарищества

76.09.4 охранные мероприятия

76.09.5 приведение в порядок земель общего пользования

76.09.6 организационные расходы

76.09.7 генеральный план

76.09.8 проект электроэнергии

76.09.9 целевые взносы на строительство электросети

76.10Прочие расчеты с разными дебиторами и кредиторами

76.10.1 кадастр земельного пользования

76.10.2 вступительные взносы

76.10.3 не выясненные платежи

84.01 прибыль, подлежащая распределению

86.02Прочее целевое финансирование и поступления

86.02.1 членские взносы

86.02.2 целевые взносы

86.02.3 взносы на земельный налог

86.02.4 генеральный план

86.02.5 организационные расходы

86.02.6 проект электроэнергии

86.02.7 поддержание дорог товарищества

86.02.8 вступительные взносы

86.02.9 кадастр земельного пользования

86.03Прочее целевое финансирование и поступления

86.03.1 охранные мероприятия

86.03.2 приведение в порядок земель общего пользования

86.03.3 целевые взносы на строительство электросети

86.03.4 целевые взносы на дополнительные услуги

91 Прочие доходы и расходы

91.02 прочие расходы

97 Расходы будущих периодов

97.21 прочие расходы будущих периодов

99 Прибыли и убытки

99.01 прибыли и убытки от хозяйственной деятельности

99.01.1 прибыли и убытки по деятельности с основной системой налогообложения

Первичными документами бухгалтерского учета являются:

Право получения денежных средств из кассы СНТ под отчет имеют: председатель правления и все действующие на момент выдачи члены правления, штатные работники и члены СНТ. Порядок выдачи наличных денежных средств под отчет и формирование отчетности по их использованию определяется и утверждается Правлением СНТ. Суммы подотчетных средств, не возвращенные в установленный срок (15 дней), могут удерживаться из зарплаты работников СНТ.

Заработная плата работникам СНТ выплачивается из кассы ежемесячно.

Членские взносы, целевые взносы, распределенные по статьям затрат:

Взнос земельный налог распределяется

При вступлении в члены товарищества, оплачивается Вступительный взнос, который идёт на расходы, связанные с оформлением Члена СНТ.

Члены и не члены товарищества оплачивают разовые взносы, которые распределяются

отражаются в бухгалтерском учете по фактическому поступлению в кассу или на расчетный счет СНТ от членов садоводческого товарищества. Денежные средства от членов садоводческого товарищества приходуются в кассу по приходному кассовому ордеру и по платежному поручению на расчетный счет СНТ, с отображением в членской книжке.

В случае оплаты взносов членами СНТ на расчетный счет СНТ без указания статьи затрат, распределение денежных средств по статьям производится бухгалтером в следующем порядке:

С дальнейшим уточнением статей.

По решению членов Правления СНТ в уже утвержденную смету доходов и расходов может внестись корректировка суммовых данных. В этом случае делается перерасчет с начала года.

Расходование денежных средств из кассы СНТ, не включенные в смету расходов, но подтвержденные документально (например: покупка/отсыпка щебня/песка, на вырубку деревьев, кустарников, покос травы, разравнивание дороги, работа грейдера, покраска, изготовление мебели, чистка снега, организация собраний), осуществляется по акту выполнения работ. Подписывается специально созданной комиссией из числа членов Правления СНТ и этот акт являются оправдательным документам для принятия к зачету.

Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, могут разрабатываться и утверждаются садоводческим товариществом самостоятельно.

Требования бухгалтера по документальному оформлению хозяйственных операций, предоставлению документов и сведений обязательны для исполнения всеми работниками СНТ.

В случае при покупке канцелярских товаров при отсутствии товарных накладных, и товарный чек выдается без расшифровки купленного товара (канцелярские товары), такие документы к зачёту принимаются.

СНТ «Электрощит» не имеет на балансе автомобиль и электрогенератор. Но в целях передвижения по производственной необходимости пользуется услугами предоставленными членами СНТ на личных автомобилях и использует электрогенератор, для производственных нужд предоставляемый членами СНТ на возмездной основе путем оплаты чеков на бензин, при наличии письменного заявления члена СНТ на возмещение расходов. В этом случае расходные документы на покупку бензина принимаются к зачету.

СНТ «Электрощит» в весенне-осенний период производит работы по благоустройству территории СНТ. Для выполнения части работ Правление вправе заключать трудовые договора с частными лицами и оплату производить из кассы СНТ. В этих случаях применяется статья 238 НК РФ ( В соответствии со статьей 238 НК РФ и на основании постановления Правительства Российской Федерации от 17 мая 2002г. № 319, не взимаются взносы(налоги) в Пенсионный фонд, фонды социального страхования и другие внебюджетные фонды с сумм, выплачиваемых лицам, выполняющим работы в садоводческих, садово-огородных, жилищно-строительных кооперативах, с сумм образованных за счет взносов садоводов и идущих на оплату труда сторожам, слесарям и другим работникам.) по данным договорам возлагается на исполнителя. Оплата услуг по заключенным договорам с организациями производится путем перечисления денежных средств, с расчетного счета СНТ или оплаты из кассы СНТ.

Первичными документами учёта основных средств являются:

Амортизация основных средств начисляется линейным способом, согласно срока полезного использования.

Списание объектов основных средств осуществляется на основании решения Общего собрания членов СНТ и далее письменного распоряжения Председателя СНТ.

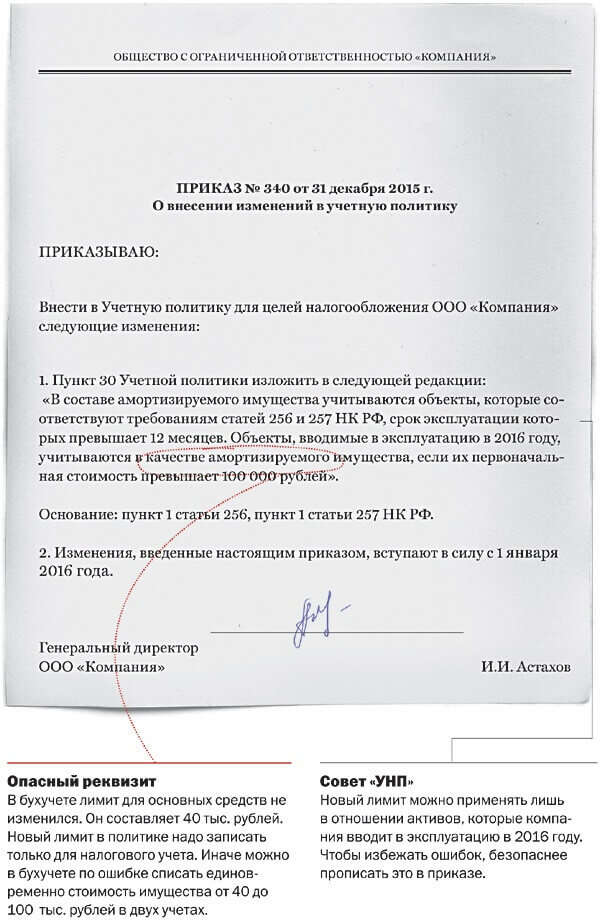

Лимит стоимости отнесения к основным средствам равен 40 000 рублей. Объекты основных средств, стоимостью менее 40 000 рублей отражаются в бухгалтерском учете в составе материально-производственных запасов и списываются на расходы в момент передачи их в эксплуатацию.

Отчетными документами бухгалтерского учета являются:

Инвентаризация проводится Инвентаризационной комиссией назначенной Правлением и утвержденной приказом по СНТ (форма ИНВ-22)

Внутренний контроль финансово-хозяйственной деятельности осуществляется по письменному распоряжению Ревизионной комиссией, в соответствии с положением о Ревизионной комиссии.

В связи с тем, что в СНТ нет условий для частого общения, отчеты по авансовым отчетам за текущий месяц, можно производить в конце текущего месяца. Погашение долгов по авансовому отчету осуществляется по мере поступления денежных средств от членов СНТ в кассу.

Отчетность предоставляется по упрощенной системе налогообложения по уведомлению ИФНС о возможности применения упрощенной системы налогообложения от 06.04.2012г. № 376/74 Доходы.

Налоговый учет в СНТ ведется по кассовому методу. Налоговые регистры не применяются. Данные для заполнения налоговой отчетности формируются в системе бухгалтерского учета.

Вступительные, членские, целевые и добровольные взносы членов СНТ доходами не являются и при расчете налогооблагаемой базы по налогу на прибыль не учитываются. Оплаченные пени при уплате просроченных взносов членов СНТ являются доходами и при расчете налогооблагаемой базы по налогу на прибыль учитываются.

Бухгалтерская /налоговая отчетность предоставляется на бумажных и электронных носителях, с учетом требования заинтересованных органов, в адреса и сроки в порядке, установленном законодательством РФ.

Бухгалтер СНТ обязан обеспечить:

СНТ «Электрощит» в своей деятельности пользуется интернетом и мобильной связью. Членские взносы членов товарищества расходуются согласно смете расходов. Целевые взносы так же расходуются согласно смете расходов.

СНТ «Электрощит» Н.П. Минакова

Бухгалтер Т.А. Мельникова

Сеть мебельных салонов «Калинка» работает на рынке с 1999г. За это время мы много добились. Сегодня «Калинка» — это — компания по продаже мебели в гостиную, спальную, кухню, прихожую, детскую, кабинет. — цены на любой вкус — возможность приобрести мебель в кредит — шанс приобрести мебель со скидками — выбор стилей мебели от классики до модерна. — модульная программа мебели, любая комплектация. — огромный выбор, более 12,5 тысячи наименований разной мебели. — сертифицированная по ГОСТу, по европейским стандартам, а следственно качественная мебель — салоны в таких торговых точках как: Домашний, Царев, Мебель центр, Триумф, Сальвадор — мебель лучшего российского, итальянского производства — только фабричное производство и только фабричная гарантия — не только продажа корпусной, мягкой мебели, но и матрасов, столов, стульев — комплекс таких услуг как: доставка, подъем, сборка. — сервисное обслуживание по гарантии

Наши магазины:Посмотреть на карте Астрахани Виджет карты использует JavaScript. Включите его в настройках вашего браузера.

Составить учетную политику на 2016 г. учреждениям государственного сектора помогут образцы учетной политики. В системе «КонсультантПлюс» размещены примеры учетной политики конкретных организаций на 2016 г.:

— учетная политика бюджетного учреждения на примере ГБУЗ «Поликлиника N 16» (здравоохранение, общая система налогообложения);

— учетная политика автономного учреждения на примере ГАОУ ДОД «Детско-юношеская спортивная школа N 1» (образование, общая система налогообложения);

— учетная политика органа местного самоуправления на примере администрации города.

Каждый пример содержит образец приказа об учетной политике, учетную политику для целей бухгалтерского учета, учетную политику для целей налогообложения, необходимые приложения. Образцы подготовлены с учетом специфики каждого учреждения.

В рамках учетной политики утверждаются приложения, регулирующие особенности учета и хозяйственной деятельности учреждений. В разработанных образцах представлены самые востребованные из них, например:

— рабочий план счетов;

— график документооборота;

— порядок отражения в учете и отчетности событий после отчетной даты;

— положение о служебных командировках;

— порядок формирования и использования резервов предстоящих расходов;

— положение о комиссии по поступлению и выбытию активов;

— положение по инвентаризации имущества и обязательств учреждения;

— положение о внутреннем финансовом контроле.

Найти образцы можно через Быстрый поиск в системе «КонсультантПлюс». Пример поискового запроса: «Образец учетной политики автономного учреждения». Из предложенного списка выберите документ, помеченный словом «Форма», — «Форма: Учетная политика автономного учреждения на примере ГАОУ ДОД «ДЮСШ N 1 (образование, общая система налогообложения)».

Подробно о новых образцах учетной политики в системе «КонсультантПлюс» можно узнать в региональном информационном центре Сети «КонсультантПлюс» ООО «Информационный Центр КОНСУЛЬТАНТ», г. Тула, ул. Менделеевская, д. 1, оф. 507, тел. (4872)70-05-30, 70-05-40, 70-06-36.