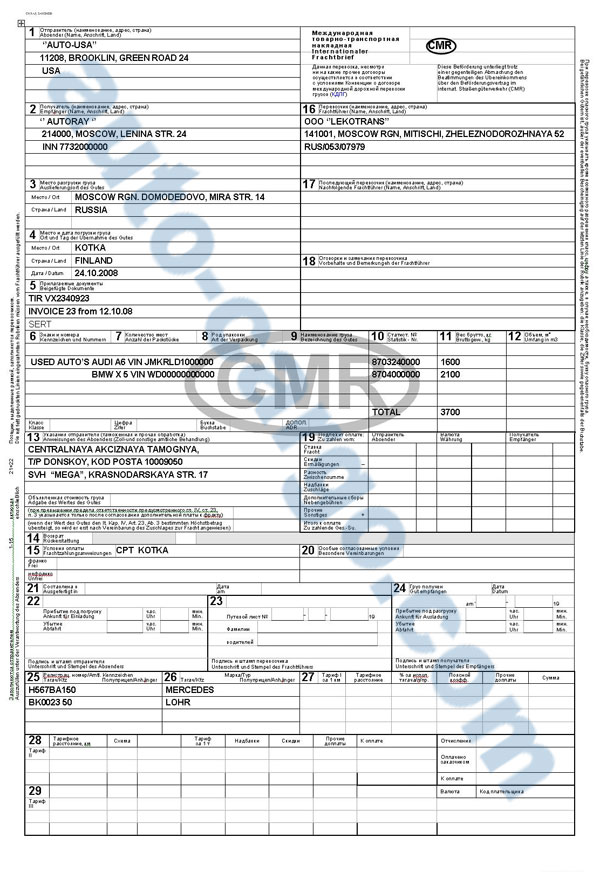

.png)

.png)

Категория: Бланки/Образцы

Город не указан

Формально, препятствий к этому нет. Самое главное, что бы в Книге учета доходов и расходов не была сделана одна запись на основании нескольких бланков строгой отчетности. Если один БСО, то должна быть и одна запись в КУДИР.

Однако, Вы должны понимать, что наличные расчеты без ККМ и БСО не допустимы, по этому, формальный подход может обернуться неприятностями.

Предприниматель (организация) может применять БСО, если оказывает услуги населению (п. 2 ст.2 Федерального закона №54-ФЗ от 22.05.2003). БСО можно применять и в расчетах с ИП (Постановление Пленума ВАС РФ от 31.07.2003 №16).

Порядок обращения с БСО установлен Постановлением Правительства Российской Федерации №359 от 06.05.2008 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

12 Февраля 2014, 13:49

Есть вопрос к юристу?![]()

Формально можно, но оно вам надо создавать почву для наивных вопросов налоговиков?

12 Февраля 2014, 13:58

Исходя из обязательных реквизитов БСО для ИП являются:

1.Наименование документа, шестизначный номер и серия.

2.Фамилия, Имя, Отчество индивидуального предпринимателя

3.ИНН индивидуального предпринимателя

4.Вид услуги

5.Стоимость услуги

6.Размер оплаты, полученной в денежном выражении

7.Дата осуществления расчета

8.Личная подпись индивидуального предпринимателя

делаю вывод, что БСО должен быть выписан в день осуществления расчета.

12 Февраля 2014, 14:00

![]()

Город не указан

Согласно Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники отражения сведений о заказчике в БСО не предусмотрено.

3. Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения: наименование документа, шестизначный номер и серия; наименование и организационно-правовая форма — для организации; фамилия, имя, отчество — для индивидуального предпринимателя; место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности); идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ; вид услуги; стоимость услуги в денежном выражении; размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты; дата осуществления расчета и составления документа; должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя); иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Пункт 3 указанного положения содержит исчерпывающий перечень реквизитов.

Реквизитов заказчика в нем нет.

12 Февраля 2014, 14:02

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Применение кассовых аппаратов при патентной системе налогообложения достаточно интересный момент, ведь ПСН создавалась, как упрощенная версия УСН для тех, кто готов отказаться от минимизации налогов и не вести сложных расчетов, а разом уплатить все налоги и спать спокойно.

Правда получилось не совсем как планировалось, и так о самой системе ПСН рассказывали здес ь, сегодня рассмотрим исключительно использование ККТ (кассовых аппаратов) и БСО при использовании патентов.

В целом общие вопросы применение кассовых устройств четко прописана в ст.2. п.2.1 Закона № 54-ФЗ и гласит следующее:

«… индивидуальные предприниматели … применяющими патентную систему налогообложения, …. и не подпадающие под действие пунктов 2 и 3 настоящей статьи, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа …»

То есть применение патентной системы автоматически разрешает не применять кассовый аппарат всем предпренимательм ее использующих, собственно аналогичная ситуация и при применении ККТ на ЕНВД. но есть два важных нюанса:

Первое – не применение ККТ при ПСН не означает, что предприниматель имеет право отказать в выдаче расчетного документа покупателю. Как раз наоборот, если покупатель, у предпринимателя находящегося на патенте, потребует расчетный документы, то последний или его представитель обязан его выдать, при этом документ может быть любой формы, но содержать следующие реквизиты:

Второе – ст.2 Закона № 54-ФЗ предусмотрено, что все плательщики налогов, предоставляющие услуги населению могут не использовать ККТ, но обязаны выдавать БСО (бланки строгой отчетности). При этом не важно, уплачивает ИП вмененку или ПСН, при предоставлении услуг населению он обязан выдать БСО и без вариантов.

Вывод, законодательство РФ разрешено при применении ПСН отказаться от использования кассовых аппаратов, но если предприниматель предоставляет бытовые услуги населению, то он обязан выдавать БСО, не зависимо от желания клиента.

Вот такая ложка дегтя в бочке упрощенки. Не забывайте подписываться и получать все новости первыми.

На любой интересующий вопрос по открытию, организации бизнеса или налогообложению Вы можете в самый кратчайший срок получить бесплатную консультацию в группе «Бизнес кейс» в Контакте, я Всегда рад новым участникам, присоединяйтесь!

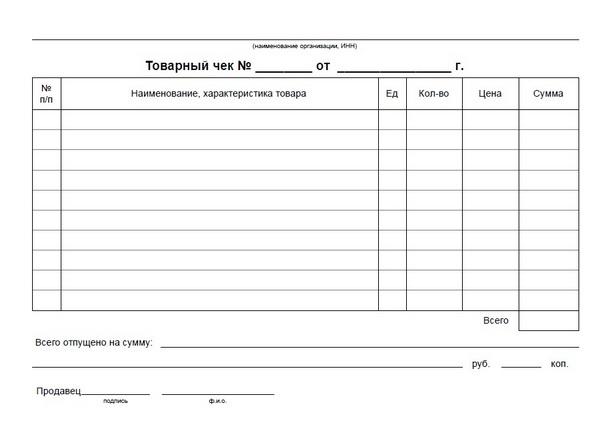

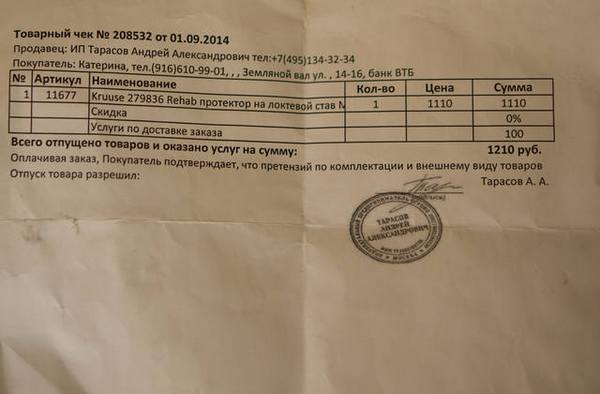

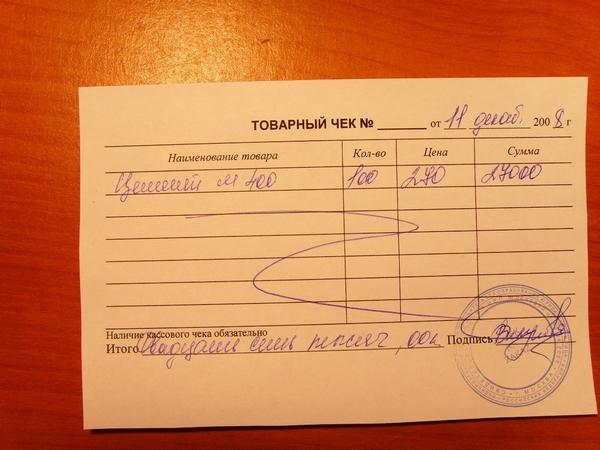

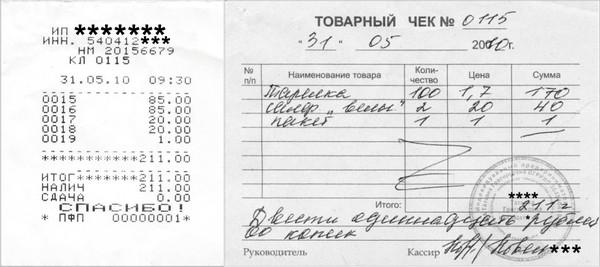

Несмотря на некоторые изменения в законодательстве, связанные с появлением современных кассовых аппаратов, которые печатают не только полный перечень приобретенного покупателем товара, но и все реквизиты организации, товарный чек по-прежнему считается важным документом. Его правильное оформление необходимо для ведения отчетности и решения возможных споров между продавцами и покупателями.

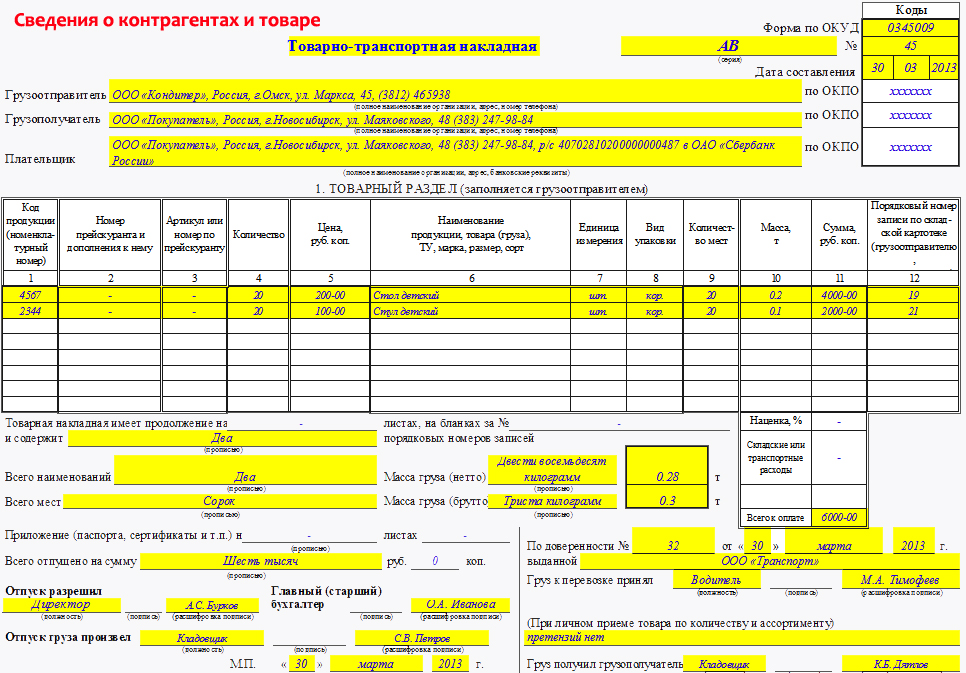

Как заполнить товарный чек — образецТоварный чек — специальный бухгалтерский бланк, который подтверждает передачу товара от продавца к покупателю в компаниях, ЧП, магазинах и других торговых точках, где нет кассового оборудования или клиенту требуется расшифровка (дополнение) к кассовому чеку.

Другими словами, кассовый чек (в дальнейшем КЧ) — факт оплаты товара, а товарный чек (в дальнейшем ТЧ) — факт соответствия полученного товара требованиям. Форма и правила заполнения этого документа регламентированы следующими нормативными актами РФ:

ТЧ может использоваться для расшифровки сведений, указанных в КЧ, и выдается одновременно с ним (редко без него).

ТЧ нужен для бухгалтерской отчетности и защиты прав потребителей, а именно:

Современные расчетно-кассовые аппараты выдают чек с полным перечнем предоставленных товаров и услуг. Обычно такого документа достаточно и ТЧ не нужен. Но если организация использует оборудование старого образца, где прописана только сумма покупки, то расшифровка обязательна.

Здесь вы найдете все рекомендации по проведению инвентаризации ТМЦ.

Как заполняется товарная накладная? Тут вы найдете образец и примеры составления накладной.

Можно ли использовать товарный чек без кассового чекаПокупателю можно использовать ТЧ без кассового, потому что он не несет ответственности за невыполнение требований законодательства к организации-продавцу (на основании судебной практики КС РФ N 329-О «Потребитель не несет ответственности за правонарушения контрагента).

Согласно закону №54-ФЗ ТЧ выдается по требованию покупателя. Но за отказ продавца оформить документ предусмотрен штраф в размере от 3 000 рублей до 30000 рублей в зависимости от правовой формы организации. Доказать, что клиент не просил предоставить ТЧ проблематично.

Рассматриваемый документ может быть законно использован без КЧ, в случае если организация-продавец зарегистрирована как налогоплательщик ЕНВД (единого налога на вмененный доход). При условии, что ТЧ заполнен согласно всем требованиям закона к бланкам строгой отчетности, ведь в данном случае он является единственным документом, подтверждающим акт купли-продажи.

ИП, которые не используют кассовое оборудование, рекомендуется вести книгу учета выданных чеков и хранить дубликаты документов (можно использовать копирку). Это может пригодиться при решении спорных ситуациях с клиентом.

Товарный чек от ИП без кассового чекаТЧ, выдаваемый ИП покупателю, выписывается согласно общим правилам. Если у ИП нет кассового оборудования и оно зарегистрировано в налоговой организации как плательщик ЕВНД, то ТЧ — единственный документ, который оформляется при сделке купли-продажи.

Обязательные правила оформления:

Для ТЧ нет строго регламентированной формы, но в нем четко должны быть указаны следующие сведения:

Подробное описание порядка оформления ТЧ рассмотрено ниже.

Указывается обязательно. Можно использовать сквозную нумерацию с начала года или начинать каждой день новую.

Проставляется число, месяц и год покупки. Месяц лучше писать прописью.

Название организацииЗаполняется точно, как указано в Свидетельстве с обязательным ИНН. Можно вписывать вручную или ставить специальный штамп. Дополнительные сведения об организации указываются по желанию продавца. Сокращений следует избегать.

Наименование товараОбъединять товар по группам нельзя. Количество проставляется цифрами. Если продажа осуществляется парами, то нужно быть внимательным при заполнении.

Цена товараПишется цифрами. Копейки от рублей отделяются точкой или запятой. При отсутствии копеек после знака препинания ставятся нули.

Пописывается сумма за каждое количество товара и отдельно общая сумма покупки цифрами и прописью, причем копейки пишутся цифрами в обоих случаях.

Данные о продавце, отпустившем товарУказывается должность, ФИО и подпись. Подпись продавца, официально неоформленного в организации не допускается. Такой человек должен использовать заблаговременно приготовленные и заполненные организатором бланки. Безоговорочное доверие к работнику в этом случае обязательно иначе при проверке может вскрыться неучтенная реализация чужого товара на огромную сумму.

Если ТЧ предоставляется как дополнение к кассовому документу, то в нем указывается строка «наличие КЧ обязательно».

Нужна ли печать на товарном чекеСогласно постановлению ФАС МО от 19 июня 2006 года N КА-А40/5456-06 отсутствие печати на ТЧ не является правонарушением. Но на практике наличие оттиска на документе для организаций является негласным правилом.

Если организация-продавец имеет статус ООО, то к ТЧ с печатью обязательно прилагается счет-фактура сделки.

Наличие печати на документе, предоставленном ИП, является дополнительной гарантией сделки купли-продажи. И в спорных ситуациях оттиск сможет помочь.

ИП, зарегистрированный как налогоплательщик ЕНВД, имеет право не использовать кассовое оборудование. Тогда документом, подтверждающим факт продажи товара, выступает лишь ТЧ. В этом случае его правильное заполнение играет ключевую роль в работе организации.

ИП, находящимся на УСН (упрощенной системе налогообложения), при каждом акте купли-продажи выписывается ТЧ в обязательном порядке. Особенно это касается организаций, осуществляющих свою деятельность без кассового аппарата.

ЗаключениеТЧ по закону является обязательным документом для некоторых организаций (ИП на особой системе налогообложения, не использующих кассовую оргтехнику). Остальными продавцами он выдается покупателю по требованию вместе с КС. Однако, наличие такого документа, заполненного по всем правилам — дополнительная гарантия и для продавца, и для клиента в спорных ситуациях.

По данному вопросу мы придерживаемся следующей позиции:

При расчетах с физическими лицами ИП вправе не применять ККТ при условии выдачи самостоятельно разработанного БСО, соответствующего требованиям Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утвержденного постановлением Правительства РФ от 06.05.2008 № 359). В этом случае БСО будет являться документом, приравненным к кассовому чеку при осуществлении расчетов с населением.

Если расчеты осуществляются с юридическими лицами, применение ККТ обязательно.

В соответствии с п. 4 ст. 346.11 НК РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняется общий порядок ведения кассовых операций. Следовательно, таким лицам необходимо соблюдать общие правила применения контрольно-кассовой техники (ККТ) и бланков строгой отчетности (БСО).

Согласно п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее. Закон № 54-ФЗ) ККТ, включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Пунктом 1 ст. 5 Закона № 54-ФЗ установлена обязанность продавца выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

Таким образом, в общем случае при осуществлении наличных расчетов и расчетов с использованием платежных карт на территории РФ юридические лица и ИП обязаны использовать ККТ и выдавать покупателям чек.

Вместе с тем на основании п. 2 ст. 2 Закона № 54-ФЗ организации и ИП, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее - БСО).

Принадлежность того или иного вида деятельности к услугам, которые предоставляются населению, определяется в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28.06.1993 № 163 (далее - ОКУН).

Согласно ОКУН услуги по изготовлению мебели относятся к бытовым услугам по изготовлению и ремонту мебели (общий код 014100). То есть при их оказании ИП вправе осуществлять наличные денежные расчеты с физическими лицами, используя БСО (без применения ККТ).

Обращаем внимание, что использование БСО вместо чеков ККТ возможно только при оказании услуг населению, то есть гражданам, в том числе имеющим статус индивидуального предпринимателя (п. 4 постановления Пленума ВАС РФ от 31.07.2003 № 16). При оказании услуг юридическим лицам БСО использовать нельзя (письмо Минфина России от 21.07.2014 № 03-11-11/35542).

Постановлением Правительства РФ от 06.05.2008 № 359 утверждено положение «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее - Положение). Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков (п. 1 Положения).

Пунктом 5 Положения установлено, что, если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ.

В настоящее время форма бланка об оказании услуг по изготовлению мебели не утверждена, поэтому ИП может использовать самостоятельно разработанную форму бланка строгой отчетности, в которой в обязательном порядке должны содержаться реквизиты, установленные в п. 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется (смотрите, например, письмо Минфина России от 04.07.2011 № 03-01-15/5-94).

Учитывая изложенное, в рассматриваемой ситуации ИП вправе самостоятельно разработать БСО, который будет являться документом, приравненным к кассовому чеку при осуществлении расчетов с населением за оказанные услуги.

Пунктом 3 Положения определены реквизиты, которые должен содержать документ, являющийся БСО (за исключением случаев, предусмотренных п. 5 и 6 Положения). В случае применения БСО ИП этот документ должен содержать следующие реквизиты:

Согласно п. 4 Положения бланк БСО может быть либо изготовлен типографским способом, либо сформирован с использованием автоматизированных систем. При этом изготовленный типографским способом бланк документа наряду с реквизитами, установленными п. 3 Положения, должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

При этом в случае создания БСО с использованием автоматизированных систем для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

Согласно разъяснениям Минфина России, изложенным в письмах от 26.11.2008 № 03-01-15/11-362, от 22.08.2008 № 03-01-15/10-303, по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к ККТ. Иными словами, простой компьютер для формирования БСО использован быть не может. Смотрите также письма Минфина России от 25.11.2010 № 03-01-15/8-250, от 03.02.2009 № 03-01-15/1-43. Если таким требованиям разработанный БСО не отвечает, клиенту необходимо выдавать чек ККТ.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Уважаемые, скиньте, пожалуйста, кто-нибудь ПРИМЕР(. ) заполнения приходо-расходной книги учёта БСО.

Нормативки и разных «мнений» начиталась вдоволь (бух.бай, бухгалтер.бай, кадровик.бай, регистр), а примера за 2 дня так и не нашла!!

Интересует именно ПОСТРОЧНЫЙ пример заполнения, например:

1. (пришло)дата/РУП«Белпочта»/ док/ кол-во/ серия №/

2. (выдано)дата/ ответств.исполн./док/ кол-во/ серия №/

3. (пришло).

4. (выдано).

.

н. В КОНЦЕ ГОДА (инвентаризация раз в год): использ./испорч./ ост./

так.

а серии,номера испорченных переписывать в книгу или можно сделать запись «согласно инвентаризационной описи №,дата»

Или использ-е и испорченные бланки переписываются в соответствующую(серии и номерам) строку «выдано»??

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

какая у вас почта.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

У меня тож УСН я провожу инвентаризацию ежеквартально. Одной сторокой. Получено. Выдано за период, кому, сколько и каких бланков, испорчено. списано, остаток.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Опять не удалось нам разминуться

А если ИП и некому выдавать, может и мне кто поможет примером заполнения книги (УСН, ИП без наемных)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Наталья, вот:

Глава 6

ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, У КОТОРЫХ ОТСУТСТВУЮТ

НАЕМНЫЕ РАБОТНИКИ

27. Индивидуальный предприниматель, у которого отсутствуют наемные работники (далее - предприниматель), поступившие бланки строгой отчетности оприходует и принимает к учету.

Если фактическое наличие книжек бланков строгой отчетности не соответствует данным сопроводительных документов, составляется акт проверки наличия бланков строгой отчетности. Данный акт, составленный в двух экземплярах, подписывается и утверждается предпринимателем.

28. Учет движения (приход, расход, остаток) используемых бланков строгой отчетности ведется в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам "приход", "расход", "остаток". При этом использование бланков строгой отчетности приходно-расходной накладной на бланки строгой отчетности карточкой-справкой по выданным и использованным бланкам строгой отчетности не оформляется.

В случае утраты или хищения бланков строгой отчетности предприниматель вправе составить акт, в котором указать причину (обстоятельство) утраты (хищения), порчи, количество недостающих бланков строгой отчетности с перечислением их серий и номеров. Данный акт подписывается и утверждается предпринимателем.

Использованные бланки строгой отчетности списываются с учета на основании акта на списание использованных бланков строгой отчетности. Данный акт подписывается и утверждается предпринимателем.

29. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются предпринимателем вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение испорченных и (или) аннулированных бланков строгой отчетности производится по истечении указанного срока. Фактическое уничтожение указанных бланков строгой отчетности проводится предпринимателем, о чем составляется акт об уничтожении бланков строгой отчетности по форме, им утвержденной. Данный акт подписывается и утверждается предпринимателем.

Приложение 1

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

_____________________________

(дата)

АКТ N ________

проверки наличия бланков строгой отчетности

"__" _____________ 20__ г.

Результат проверки: недостача следующих номеров ___________________________

излишек следующих номеров _____________________________

Члены комиссии: ___________________________ ___________________________

(должность, подпись) (фамилия, инициалы)

________________________ ___________________________

________________________ ___________________________

Приложение 2

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

ПРИХОДНО-РАСХОДНАЯ КНИГА

по учету бланков строгой отчетности

за 20__ г.

На каждый вид бланков заводится один или несколько отдельных листов

книги.

Каждая операция по получению, выдаче и возврату бланков записывается

отдельной строкой.

Учет получения и выдачи бланков строгой отчетности ведется главным

бухгалтером, индивидуальным предпринимателем либо по его поручению одним из

работников согласно утвержденному распределению обязанностей.

Наименование бланков __________________

В книге пронумеровано и прошнуровано ________ страниц.

Руководитель организации

или лицо, им уполномоченное _____________________ _______________________

(подпись) (фамилия, инициалы)

Главный бухгалтер ______________________ _______________________

(подпись) (фамилия, инициалы)

М.П.

Приложение 3

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

___________________________

(организация-отправитель)

___________________________

(организация-получатель)

ПРИХОДНО-РАСХОДНАЯ НАКЛАДНАЯ N ________

на бланки строгой отчетности

"___" _____________ 20__ г.

Кому отпущено _____________________________________________________________

Через кого ________________________________________________________________

По доверенности N ________ от "___" _______________ 20__ г.

Отпуск разрешил ______________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Отпустил _____________________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Получил ______________________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Приложение 4

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

КАРТОЧКА-СПРАВКА

по выданным и использованным бланкам строгой отчетности

_________________________________________________________________________

(наименование бланков строгой отчетности)

_________________________________________________ _________________________

(фамилия и инициалы материально (должность)

ответственного лица)

Приложение 5

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

М.П.

_____________________________

(дата)

АКТ

на списание использованных бланков строгой отчетности

"__" __________ 20__ г.

Произведена проверка использованных бланков строгой отчетности

материально ответственным лицом ___________________________________________

(должность, фамилия и инициалы)

за _______________ 20__ г.

(месяц)

Всего израсходовано и подлежит списанию ___________________________________

Члены комиссии: ________________________ ___________________________

(должность, подпись) (фамилия, инициалы)

________________________ ___________________________

________________________ ___________________________

Приложение 6

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Реестр бланков строгой отчетности, подлежащих уничтожению

за "__" ___________ ____ г.

Ответственный исполнитель _______________ ______________________

(подпись) (фамилия, инициалы)

Контролер ____________________ ______________________

(подпись) (фамилия, инициалы)

Приложение 7

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

М.П.

_____________________________

(дата)

АКТ

на списание испорченных, аннулированных

(нужное подчеркнуть)

________________________________________

(наименование бланка строгой отчетности)

"__" __________ 20__ г.

Настоящий акт составлен комиссией в составе __________________________

(должность, фамилия,

___________________________________________________________________________

имя, отчество членов комиссии)

созданной приказом от "__" ____________ 20__ г. N ____

Всего подлежит списанию ___________________________________________________

(количество бланков строгой отчетности прописью)

Председатель комиссии _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

Члены комиссии: _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

_______________________ ___________________________

_______________________ ___________________________

Я хочу обратить внимание модератора на это сообщение, потому что:

Наталья, вот:

Глава 6

ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, У КОТОРЫХ ОТСУТСТВУЮТ

НАЕМНЫЕ РАБОТНИКИ

27. Индивидуальный предприниматель, у которого отсутствуют наемные работники (далее - предприниматель), поступившие бланки строгой отчетности оприходует и принимает к учету.

Если фактическое наличие книжек бланков строгой отчетности не соответствует данным сопроводительных документов, составляется акт проверки наличия бланков строгой отчетности. Данный акт, составленный в двух экземплярах, подписывается и утверждается предпринимателем.

28. Учет движения (приход, расход, остаток) используемых бланков строгой отчетности ведется в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам "приход", "расход", "остаток". При этом использование бланков строгой отчетности приходно-расходной накладной на бланки строгой отчетности карточкой-справкой по выданным и использованным бланкам строгой отчетности не оформляется.

В случае утраты или хищения бланков строгой отчетности предприниматель вправе составить акт, в котором указать причину (обстоятельство) утраты (хищения), порчи, количество недостающих бланков строгой отчетности с перечислением их серий и номеров. Данный акт подписывается и утверждается предпринимателем.

Использованные бланки строгой отчетности списываются с учета на основании акта на списание использованных бланков строгой отчетности. Данный акт подписывается и утверждается предпринимателем.

29. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются предпринимателем вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение испорченных и (или) аннулированных бланков строгой отчетности производится по истечении указанного срока. Фактическое уничтожение указанных бланков строгой отчетности проводится предпринимателем, о чем составляется акт об уничтожении бланков строгой отчетности по форме, им утвержденной. Данный акт подписывается и утверждается предпринимателем.

Приложение 1

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

_____________________________

(дата)

АКТ N ________

проверки наличия бланков строгой отчетности

"__" _____________ 20__ г.

Результат проверки: недостача следующих номеров ___________________________

излишек следующих номеров _____________________________

Члены комиссии: ___________________________ ___________________________

(должность, подпись) (фамилия, инициалы)

________________________ ___________________________

________________________ ___________________________

Приложение 2

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

ПРИХОДНО-РАСХОДНАЯ КНИГА

по учету бланков строгой отчетности

за 20__ г.

На каждый вид бланков заводится один или несколько отдельных листов

книги.

Каждая операция по получению, выдаче и возврату бланков записывается

отдельной строкой.

Учет получения и выдачи бланков строгой отчетности ведется главным

бухгалтером, индивидуальным предпринимателем либо по его поручению одним из

работников согласно утвержденному распределению обязанностей.

Наименование бланков __________________

В книге пронумеровано и прошнуровано ________ страниц.

Руководитель организации

или лицо, им уполномоченное _____________________ _______________________

(подпись) (фамилия, инициалы)

Главный бухгалтер ______________________ _______________________

(подпись) (фамилия, инициалы)

М.П.

Приложение 3

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

___________________________

(организация-отправитель)

___________________________

(организация-получатель)

ПРИХОДНО-РАСХОДНАЯ НАКЛАДНАЯ N ________

на бланки строгой отчетности

"___" _____________ 20__ г.

Кому отпущено _____________________________________________________________

Через кого ________________________________________________________________

По доверенности N ________ от "___" _______________ 20__ г.

Отпуск разрешил ______________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Отпустил _____________________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Получил ______________________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Приложение 4

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

КАРТОЧКА-СПРАВКА

по выданным и использованным бланкам строгой отчетности

_________________________________________________________________________

(наименование бланков строгой отчетности)

_________________________________________________ _________________________

(фамилия и инициалы материально (должность)

ответственного лица)

Приложение 5

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

М.П.

_____________________________

(дата)

АКТ

на списание использованных бланков строгой отчетности

"__" __________ 20__ г.

Произведена проверка использованных бланков строгой отчетности

материально ответственным лицом ___________________________________________

(должность, фамилия и инициалы)

за _______________ 20__ г.

(месяц)

Всего израсходовано и подлежит списанию ___________________________________

Члены комиссии: ________________________ ___________________________

(должность, подпись) (фамилия, инициалы)

________________________ ___________________________

________________________ ___________________________

Приложение 6

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Реестр бланков строгой отчетности, подлежащих уничтожению

за "__" ___________ ____ г.

Ответственный исполнитель _______________ ______________________

(подпись) (фамилия, инициалы)

Контролер ____________________ ______________________

(подпись) (фамилия, инициалы)

Приложение 7

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

М.П.

_____________________________

(дата)

АКТ

на списание испорченных, аннулированных

(нужное подчеркнуть)

________________________________________

(наименование бланка строгой отчетности)

"__" __________ 20__ г.

Настоящий акт составлен комиссией в составе __________________________

(должность, фамилия,

___________________________________________________________________________

имя, отчество членов комиссии)

созданной приказом от "__" ____________ 20__ г. N ____

Всего подлежит списанию ___________________________________________________

(количество бланков строгой отчетности прописью)

Председатель комиссии _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

Члены комиссии: _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

_______________________ ___________________________

_______________________ ___________________________

Я хочу обратить внимание модератора на это сообщение, потому что:

Наталья, вот:

Глава 6

ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, У КОТОРЫХ ОТСУТСТВУЮТ

НАЕМНЫЕ РАБОТНИКИ

27. Индивидуальный предприниматель, у которого отсутствуют наемные работники (далее - предприниматель), поступившие бланки строгой отчетности оприходует и принимает к учету.

Если фактическое наличие книжек бланков строгой отчетности не соответствует данным сопроводительных документов, составляется акт проверки наличия бланков строгой отчетности. Данный акт, составленный в двух экземплярах, подписывается и утверждается предпринимателем.

28. Учет движения (приход, расход, остаток) используемых бланков строгой отчетности ведется в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам "приход", "расход", "остаток". При этом использование бланков строгой отчетности приходно-расходной накладной на бланки строгой отчетности карточкой-справкой по выданным и использованным бланкам строгой отчетности не оформляется.

В случае утраты или хищения бланков строгой отчетности предприниматель вправе составить акт, в котором указать причину (обстоятельство) утраты (хищения), порчи, количество недостающих бланков строгой отчетности с перечислением их серий и номеров. Данный акт подписывается и утверждается предпринимателем.

Использованные бланки строгой отчетности списываются с учета на основании акта на списание использованных бланков строгой отчетности. Данный акт подписывается и утверждается предпринимателем.

29. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются предпринимателем вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение испорченных и (или) аннулированных бланков строгой отчетности производится по истечении указанного срока. Фактическое уничтожение указанных бланков строгой отчетности проводится предпринимателем, о чем составляется акт об уничтожении бланков строгой отчетности по форме, им утвержденной. Данный акт подписывается и утверждается предпринимателем.

Приложение 1

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

_____________________________

(дата)

АКТ N ________

проверки наличия бланков строгой отчетности

"__" _____________ 20__ г.

Результат проверки: недостача следующих номеров ___________________________

излишек следующих номеров _____________________________

Члены комиссии: ___________________________ ___________________________

(должность, подпись) (фамилия, инициалы)

________________________ ___________________________

________________________ ___________________________

Приложение 2

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

ПРИХОДНО-РАСХОДНАЯ КНИГА

по учету бланков строгой отчетности

за 20__ г.

На каждый вид бланков заводится один или несколько отдельных листов

книги.

Каждая операция по получению, выдаче и возврату бланков записывается

отдельной строкой.

Учет получения и выдачи бланков строгой отчетности ведется главным

бухгалтером, индивидуальным предпринимателем либо по его поручению одним из

работников согласно утвержденному распределению обязанностей.

Наименование бланков __________________

В книге пронумеровано и прошнуровано ________ страниц.

Руководитель организации

или лицо, им уполномоченное _____________________ _______________________

(подпись) (фамилия, инициалы)

Главный бухгалтер ______________________ _______________________

(подпись) (фамилия, инициалы)

М.П.

Приложение 3

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

___________________________

(организация-отправитель)

___________________________

(организация-получатель)

ПРИХОДНО-РАСХОДНАЯ НАКЛАДНАЯ N ________

на бланки строгой отчетности

"___" _____________ 20__ г.

Кому отпущено _____________________________________________________________

Через кого ________________________________________________________________

По доверенности N ________ от "___" _______________ 20__ г.

Отпуск разрешил ______________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Отпустил _____________________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Получил ______________________________ _____________________________

(должность, подпись) (фамилия, инициалы)

Приложение 4

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

КАРТОЧКА-СПРАВКА

по выданным и использованным бланкам строгой отчетности

_________________________________________________________________________

(наименование бланков строгой отчетности)

_________________________________________________ _________________________

(фамилия и инициалы материально (должность)

ответственного лица)

Приложение 5

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

М.П.

_____________________________

(дата)

АКТ

на списание использованных бланков строгой отчетности

"__" __________ 20__ г.

Произведена проверка использованных бланков строгой отчетности

материально ответственным лицом ___________________________________________

(должность, фамилия и инициалы)

за _______________ 20__ г.

(месяц)

Всего израсходовано и подлежит списанию ___________________________________

Члены комиссии: ________________________ ___________________________

(должность, подпись) (фамилия, инициалы)

________________________ ___________________________

________________________ ___________________________

Приложение 6

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Реестр бланков строгой отчетности, подлежащих уничтожению

за "__" ___________ ____ г.

Ответственный исполнитель _______________ ______________________

(подпись) (фамилия, инициалы)

Контролер ____________________ ______________________

(подпись) (фамилия, инициалы)

Приложение 7

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

УТВЕРЖДАЮ

Руководитель организации

или лицо, им уполномоченное

_____________________________

(подпись, фамилия и инициалы)

М.П.

_____________________________

(дата)

АКТ

на списание испорченных, аннулированных

(нужное подчеркнуть)

________________________________________

(наименование бланка строгой отчетности)

"__" __________ 20__ г.

Настоящий акт составлен комиссией в составе __________________________

(должность, фамилия,

___________________________________________________________________________

имя, отчество членов комиссии)

созданной приказом от "__" ____________ 20__ г. N ____

Всего подлежит списанию ___________________________________________________

(количество бланков строгой отчетности прописью)

Председатель комиссии _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

Члены комиссии: _______________________ ___________________________

(должность, подпись) (фамилия, инициалы)

_______________________ ___________________________

_______________________ ___________________________

Я хочу обратить внимание модератора на это сообщение, потому что: