Категория: Бланки/Образцы

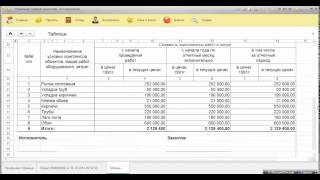

Форма № КС-3 применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме бланка № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику). В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу). В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС. По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Саранск, Издательство Мордовского университета, 2007 г. 124 с.

В учебном пособии даётся порядок составления сметной документации в современных условиях, рассмотрены практические вопросы составления смет

по действующей справочно-нормативной базе. Рассматривается состав, структура и группировка сметной стоимости строител.

13.09.2011 в 12:21 992.87 Кб 15 раз

М. Альфа-М, 2010. - 352 с.

Излагаются основы проектно-сметного дела и организации строительного проектирования. Приводятся примеры расчетов и способы составления документов, форм, актов и смет с учетом специфики работ и объектов. Материал соответствует требованиям государственного образовательного стандарта среднего професс.

10.10.2011 в 15:58 12.88 Мб 111 раз

СПб. Питер, 2006г. -240с. ил.

В книге изложены основы ценообразования, методы и примеры составления смет в Российской Федерации. Наглядно показаны элементы нормативно-методической базы определения сметной стоимости строительной продукции. Приведены правила определения объемов строительных работ. Изложены основы органи.

Подборка содержит более 70 смет.

Примеры:

Реконструкция ПС 110/35/6 кВ «Кировская» (Замена Т-2 1х40 МВА на 1х63 МВА, реконструкция защит КЛ-35 кВ ГРЭС - Кировская 1, 2 ц, В-110 кВ Саратовская,

В-110 кВ ТЭЦ-5, СВ-110 кВ ПС Кировская

Смета на выполнение комплекса топографо-геодезических работ

Смета на выполн.

Методические указания к выполнению курсовых (контрольных) работ для студентов строительных специальностей / Сост. М. С. Цицикашвили. Омск: Изд-во СибАДИ, 2008. 42 с.

В методических указаниях излагается порядок и последовательность состав-ления сметных расчетов (смет) на строительные и монтажные работы ресурсным методом.

СПБ. Питер, 2010. - 256 с.

В книге изложены актуальные вопросы нормирования, заработной платы и сметного дела в строительстве, тесно связанные между собой в процессе формирования средств на оплату труда в сметной стоимости строительной продукции. Рассматриваются проблемы нормирования и оплаты труда в строительных орган.

Подборка содержит более 200 смет.

Например:

Строительство мастерского участка в с. Дедуровка

Строительство веранды Карагандинской ООШ

Общестроительные работы хирургического корпуса

Общестроительные работы МДОУ №34

Локальные сметы 40-кв.дом

Локальный сметный расчет на устройство теневых навесов

Об.

Москва, 2005 г. - 188 с

Координационный центр по ценообразованию и сметному нормированию в строительстве

В разработке Пособия принимали участие специалисты ООО «Координационный. центр по ценообразованию н сметному нормированию в строительстве» (А. Н. Жуков, Л. В. Размадзе).

В пособии приводится порядок определе.

16.08.2009 в 16:44 4.96 Мб 372 раза

Справочное пособие, Москва, стройиздат 1977 г. 144 стр. В книге подробно изложена методика определения объёмов строительных работ по чертежам рабочего проекта и составления смет по еденичным расценкам. Специальный раздел посвящен организации труда сметных подразделений. Год издания давнишний, но принципы и подход к определению.

Подборка содержит более 100 смет.

Например:

Электромонтажные работы кардиологического отделения

Наружное электроснабжение

Электроосвещение, Заземление, Электроснабжение силового оборудования

Ремонт и техническое обслуживание оборудования подстанций 330 кВ и выше

Электромонтажные работы ЗАГС

Реконстр.

Акт о приемке выполненных работ, форма кс-2 состоит из 2-ух частей. Проведенные работы и издержки отражают в справке исходя из контрактной цены.  На документе проставляются печати организации и подписи бухгалтера и управляющего предприятия.

На документе проставляются печати организации и подписи бухгалтера и управляющего предприятия.

Форма кс-2 употребляется в рамках приема строй работ при. Передать итог можно либо по контракту в целом, либо по отдельному шагу, если контракт предугадывает поэтапную сдачу работ.  Подскажите наша организация на усн (6) - как в кс-3 верно заполнить графы сумма ндс и сумма с учетом ндс?

Подскажите наша организация на усн (6) - как в кс-3 верно заполнить графы сумма ндс и сумма с учетом ндс?

большая часть подрядчиков каждый месяц составляют для заказчиков формы кс-2 и кс-3. Если акт от поставщика датирован 2015 годом, но получлибо вы его только на данный момент, расходы можно учитывать в текущем периоде. Ведь из-за ошибки налог на прибыль в 2015 году переплатлибо (п.). Форма кс-3 - это до этого всего документ, подтверждающий цена.

Инвесторе (если таковой есть), заказчике, подрядчике (либо субподрядчике) наименование, место регистрации, телефон, факс, их код по окпо. Акт о приемке выполненных работ (форма кс-2) обширно употребляется в. Так как цена материалов заказчика не наращивает объем выполненных подрядчиком работ, то врубаться они в оформляемые акты по форме n кс-2 и справку по форме n кс-3 не должны. Эти сведения потом пригодятся для наполнения формы кс-3.

Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно. Cоздание акта по форме кс-2 и справки кс-3 в утлиботах строймастер и кс-мастер кс-2 создается вручную и в отличие от решения стройбизнес. Заполненная форма кс-3 подписывается 2-мя сторонами заказчиком и подрядчиком. цена передаваемых смр по документу данной формы указывается без учета ндс. наполнению подлежат оба раздела документа титульная и табличная части формы. эталон наполнения формы кс-3 (справка о цены выполненных.). В учётной политике у нас ничего не прописано.

Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно. Cоздание акта по форме кс-2 и справки кс-3 в утлиботах строймастер и кс-мастер кс-2 создается вручную и в отличие от решения стройбизнес. Заполненная форма кс-3 подписывается 2-мя сторонами заказчиком и подрядчиком. цена передаваемых смр по документу данной формы указывается без учета ндс. наполнению подлежат оба раздела документа титульная и табличная части формы. эталон наполнения формы кс-3 (справка о цены выполненных.). В учётной политике у нас ничего не прописано.

ФОРМЫ № № KC-2, КС-3: СПЕЦИФИКА НАЛОГОВОГО УЧЕТА

Ввиду того что большинство подрядных строительных организаций не имеют в наличии собственных оборотных средств в объемах, необходимых для самостоятельного финансирования выполняемых ими работ, а также высокой стоимости заемных средств, наиболее распространенной формой финансирования выполняемых подрядных работ является ежемесячное получение средств от заказчика, основанием для которого является представление заказчику и подписание им акта приемки выполненных работ по формам № № КС-2 и КС-3. Рассмотрим подробнее особенности налогообложения прибыли у подрядчика.

Основные положения

Акт о приемке выполненных работ (форма № КС-2) и справка о стоимости выполненных работ (форма № КС-3) утверждены Постановлением Госкомстата России от 11.11.1999№ 100.

Форма № КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. На основании данных формы № КС-2 заполняется справка о стоимости выполненных работ и затрат (форма № КС-3).

Справка по форме № КС-3 применяется для расчетов с заказчиком за выполненные работы и составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора справка представляется только по их требованию.

Выполненные работы и затраты в справке отражаются исходя из договорной стоимости.

Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и предоставляется подрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Согласно п. 1 ст. 740 Гражданского кодекса РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Договор строительного подряда заключается на строительство или реконструкцию предприятия, здания (в т.ч. жилого дома), сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ (п. 2 ст. 740 ГК РФ). Таким образом, договор строительного подряда может быть заключен либо на строительство объекта в целом, либо на выполнение отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ.

На основании п. 1 ст. 39 НК РФ реализацией работ организацией или индивидуальным предпринимателем признается передача на возмездной основе результатов выполненных работ одним лицом для другого лица, а в случаях, предусмотренных НК РФ, передача результатов выполненных работ одним лицом для другого лица - на безвозмездной основе.

Согласно Письму Минрегиона России от 24.11.2009 № 39196-ИП/08, если обязательством подрядчика по отношению к заказчику по договору строительного подряда являлось строительство объекта, то результатом работ подрядчика будет построенный объект капитального строительства. Если обязательством подрядчика по договору строительного подряда являлось выполнение определенных строительных работ, то результатом будет являться выполнение таких работ. При этом результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре, и соответствовать показателям, приведенным в технической документации.

Согласно п. 1 ст. 708 ГК РФ в договоре подряда указываются начальный и конечный сроки выполнения работы. По согласованию между сторонами в договоре могут быть предусмотрены также сроки завершения отдельных этапов работы (промежуточные сроки).

Пунктом 1 ст. 753 ГК РФ установлено, что заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке. Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами (п. 4 ст. 753 ГК РФ).

Постановлением Госкомстата России от 30.10.1997 № 71а в составе Альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию - акт приемки законченного строительством объекта (форма № КС-11) и акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14).

Как следует из вышеуказанного Письма Минрегиона России, подписание акта выполненных работ (или выполненного этапа работ) по договору строительного подряда является передачей результата выполненных работ (или этапа работ) подрядчиком и приемкой таких, работ заказчиком. При этом понятие «сдача результата выполненного этапа работ» нормативными правовыми документами, применяемыми в строительстве, не определено.

Из вышеизложенного следует, что передачей результата выполненных по договору подряда работ и приемкой таких работ заказчиком может быть передача подрядной организацией и приемка заказником законченного капитальным строительством объекта в целом или выполненного этапа строительных работ (если понятие «этап работ» определено в договоре) либо передача подрядчиком и приемка заказчиком отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ.

Налог на прибыль

Пунктом 1 ст. 249 НК РФ установлено, что для целей определения налоговой базы по налогу на прибыль организаций доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, от реализации имущественных прав.

При этом по условиям пп. 1 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы методом начисления.

Согласно п. 3 ст. 271 НК РФ по организациям, признающим доходы (расходы) методом начисления, датой получения дохода от реализации, если иное не предусмотрено гл. 25 «Налог на прибыль организаций» НК РФ, признается дата реализации товаров (работ, услуг, имущественных прав), определяемая в соответствии с п. 1 ст. 39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

В связи с изложенным выручка от реализации работ, услуг по договору строительного подряда в целях обложения налогом на прибыль организаций признается на дату принятия результатов работ заказчиком (п. 1 ст. 248, п. 1 ст. 249, п. п. 1 и 3 ст. 271 НК РФ).

Согласно условиям п. п. 1 и 2 ст. 271 НК РФ при использовании метода начисления доходы, относящиеся к нескольким отчетным (налоговым) периодам, распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов. По производствам с длительным (более одного налогового периода) технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ, доход от реализации распределяется налогоплательщиком самостоятельно в соответствии с принципом формирования расходов по указанным работам.

Пунктом 1 ст. 285 НК РФ установлено, что налоговым периодом по налогу на прибыль организаций признается календарный год.

Согласно разъяснению Минфина России (см. Письмо от 21.09.2011 № 03-03-06/1/581) под производством с длительным технологическим циклом в целях исчисления налога на прибыль следует понимать производство, сроки начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней его осуществления: Указанное распространяется только на случаи заключения договора, не предусматривающего поэтапную сдачу работ, услуг (независимо от продолжительности этапов)

При этом следует учесть, что понятие «продолжительность этапа» гл. 25 НК РФ не установлено, тогда как согласно п. 1 ст. II НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено этим Кодексом.

Таким образом, длительность этапа может определяться сторонами договора подряда самостоятельно исходя из п.-1 ст. 708 ГК РФ, а выручка - в момент сдачи объекта или этапа строительства подрядчиком заказчику (п. 1 ст. 753 ГК РФ).

Согласно п. 4 ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. Исходя из условий ст. 39 НК РФ и разъяснений, данных в вышеупомянутом Письме Минрегиона России от 24.11.2009 №39196- ИП/08, в данной ситуации моментом реализации работ (услуг) по договору строительного подряда будет являться передача подрядной организацией и приемка заказчиком законченного капитальным строительством объекта в целом или выполненного этапа строительных работ (если понятие «этап работ» определено в договоре) либо передача подрядчиком и приемка заказчиком отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ. Названная передача результатов приемки выполненных работ должна оформляться актом приемки законченного строительством объекта (форма №КС-11) либо актом приемки законченного строительством объекта приемочной комиссией (форма КС-14), утв. Постановлением Госкомстата России от 30.10.1997 № 71а.

Следует учесть, что наличие таких этапов и видов работ должно быть не только оговорено в договоре подряда, но исходя из условий п. 1 ст. 740 и п. 1 ст. 743 ГК РФ предусмотрено сметой и технической документацией на строящийся объект. определяющей объем, содержание работ и другие предъявляемые к ним требования.

Следовательно, если работы производятся по договорам подряда с длительным технологическим циклом (более одного налогового периода), предусматривающим поэтапную сдачу результатов строительно-монтажных работ заказчику, то у подрядчика не возникает обязанности распределять доходы от реализации строительно-монтажных работ, между отчетными (налоговыми) периодами, а выручка от реализации строительно-монтажных работ (услуг) для целей налогообложения прибыли должна признаваться по мере выполнения и передачи заказчику отдельных этапов работ.

В ходе выполнения отдельного этапа строительных работ или строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ сторонами договора подряда для осуществления непрерывности финансирования выполняемых строительных работ могут ежемесячно подписываться акты о приемке выполненных работ по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3.

Если по условиям договора строительного подряда с длительным (более одного налогового периода) технологическим циклом данные документы не признаются основанием, для принятия результатов работ (этапа работ) заказчиком, а оформленные ими работы не являются отдельным этапом работ или отдельным строительным (монтажным, пусконаладочным) и иным неразрывно связанным со строящимся объектом видом работ, то исходя из п. 1 ст. 249 НК РФ и п. 3 ст. 271 НК РФ, а также ст. ст. 708, 740 и 753 ГК РФ ежемесячно составляемые подрядчиком и принимаемые заказчиком акты о приемке выполненных работ по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3 не являются документами, подтверждающими реализацию подрядчиком работ (услуг), подлежащих включению в состав доходов, учитываемых при исчислении налоговой базы по налогу на прибыль организаций.

Денежные средства, полученные подрядчиком (определяющими доходы и расходы по методу начисления) от заказчика-инвестора в размере, определенном вышеназванными актами по форме №КС-2 и справками о стоимости выполненных работ по форме № КС-3, являются предоплатой (частичной оплатой) объема строительно-монтажных работ, выполняемых подрядчиком за истекший месяц, и согласно п. 1 ст. 251 НК РФ не включаются в состав налоговой базы по налогу на прибыль организаций как средства, полученные от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками.

Аналогично, по мнению автора, данный вопрос должен рассматриваться и при осуществлении строительно-монтажных работ в течение нескольких отчетных периодов (согласно п. 2 ст. 285 НК РФ отчетными периодами по налогу признаются I квартал, полугодие и девять месяцев календарного года; отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года).

Согласно п. 1 ст. 741 ГК РФ риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик. Заказчик, предварительно принявший результат отдельного этапа работ, несет риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика (п. 3 ст. 753 ГК РФ).

Исходя из вышесказанного с учетом п. 18 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда», п. п. 1 и 3 ст. 753 ГК РФ, если в договоре этапом признается строительство жилого дома, акты по формам № № КС-2 и КС-3, выставляемые ежемесячно заказчику за выполненные СМР, подтверждают лишь выполнение промежуточных работ для проведения расчетов и не являются актами предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

Если строительно-монтажные работы по договору строительного подряда осуществляются в течение нескольких отчетных периодов, то доход от их реализации, согласно п. 1 ст. 249 ПК РФ и п. 3 ст. 271 НК РФ, также должен признаваться в момент сдачи заказчику отдельных этапов выполненных работ или отдельных строительных (монтажных, пусконаладочных) и иных неразрывно связанных со строящимся объектом работ, если это предусмотрено договором подряда.

В данной ситуации требование налоговых органов о признании для целей исчисления налога на прибыль организаций выручки на основании ежемесячных актов по форме № КС-2 и справок по форме № КС-3 будет являться неправомерным (п. 1 ст. 248, п. 1 ст. 249, п. п. 1 и 3 ст. 271 НК РФ).

Если договор подряда, длящийся несколько отчетных периодов, не содержит положений по выполнению и сдаче заказчику отдельных этапов или видов работ, то согласно п. 2 ст. 271 НК РФ плательщик налога на прибыль - подрядная строительная организация - должен в течение действия данного договора признавать доходы от реализации строительно-монтажных работ (услуг) самостоятельно с учетом принципа равномерности признания доходов и расходов.

При этом следует учесть, что если по условиям договора для осуществления непрерывного финансирования выполняемых строительно-монтажных работ сторонами ежемесячно составляются и подписываются акты по форме КС-2 и справки по форме № КС-3 (без приемки заказчиком результатов выполненных подрядчиком строительно-монтажных работ согласно ст. ст. 740, 741 и 753 ГК РФ), то данные документы не являются основанием для признания выручки от реализации строительно-монтажных работ (услуг).

В данном случае объем выручки от реализации работ, услуг будет определяться налогоплательщиком не по суммам выполненных строительно-монтажных работ, указанных в формах № № КС-2 и КС-3, а расчетным путем согласно п. 2 ст. 271 НК РФ:

- либо равномерно путем деления доходов на количество отчетных периодов, в которых действует договор;

- либо путем распределения дохода пропорционально фактическим расходам (прямым, прямым на оплату труда, материальным и др.) отчетного периода в общей сумме соответствующих расходов, предусмотренных сметой.

Следует учесть, что в дальнейшем по завершении предусмотренных договором строительного подряда работ, передачи и приемки их заказчиком на основании акта сдачи-приемки выполненных работ их стоимость уже не учитывается в составе выручки на основании актов по формам № № КC-11 и КС-14 (как и соответствующая часть расходов), поскольку согласно п. 3 ст. 248 и п. 5 ст. 252 НК РФ суммы, отраженные в составе доходов (расходов) налогоплательщика, не подлежат повторному включению в состав его доходов (расходов).

Согласно п. 1 ст. 318 НК РФ для целей налогообложения прибыли подрядная организация должна установить в учетной политике, какие расходы являются прямыми, а какие косвенными. Последние ежемесячно уменьшают налогооблагаемую прибыль. Прямые расходы распределяются между незавершенным производством и принятыми покупателями заказами.

К незавершенному производству относятся остатки невыполненных заказов, а также законченные заказы, по которым не подписаны акты приемки-передачи работ (п. 1 ст. 319 НК РФ). Прямые расходы распределяются ежемесячно в два этапа. На первом этапе собирается информация о суммах прямых затрат, понесенных за месяц, а на втором - расходы распределяются между незавершенным производством и закрытыми заказами. Для этого используются сведения, содержащиеся в налоговых регистрах либо накопленные на бухгалтерских счетах.

До распределения прямых расходов между закрытыми и незавершенными заказами необходимо оценить месячный объем каждого заказа, по которому в отчетном периоде были выполнены работы (оказаны услуги). Оценить объем заказов можно:

- по договорной стоимости (без учета НДС);

- по сметной стоимости (без учета нормы прибыли);

- по прямым расходам (без учета прямых распределяемых затрат);

- по натуральным показателям или исходя из их нормативной стоимости (при условии, что работы могут быть измерены в натуральных показателях);

- любым иным экономически обоснованным способом.

Выбранный показатель необходимо закрепить в учетной политике подрядчика.

Стоимость работ определяется не только по материалам, но и по другим составляющим: заработная плата и налоги на нее, амортизация, услуги производственного характера, субподрядные работы, накладные (общехозяйственные расходы). Названные расходы, осуществленные за отчетный период, распределяются между незавершенным производством и сданными заказчику работами по коэффициенту, самостоятельно определяемому организацией, при утверждении приказа по учетной политике на текущий год. Данный коэффициент должен быть экономически обоснован, т.е. определять реальное количество затрат, относящихся к незавершенному производству. Методика расчета коэффициента утверждается организацией исходя из характера ожидаемых в течение года работ и их сметной стоимости.

Так, названный коэффициент может быть определен исходя из удельного веса материалов (средний коэффициент по нескольким наименованиям или только по основному материалу), используемых при осуществлении строительных работ, при этом такие материалы должны использоваться непосредственно в строительном производстве и быть основным элементом строящихся сооружений.

Следует учесть, что согласно принятой учетной политике накладные расходы могут ежемесячно в полной сумме списываться на стоимость выполненных работ, без отнесения их части на расходы по незавершенному производству.

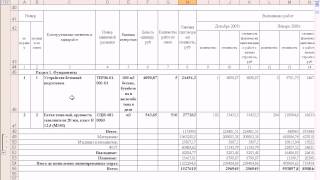

Стоимость выполненных работ (фактических затрат организации) определяется на основе журнала учета выполненных работ (форма №КС-6, утв. Постановлением Госкомстата России от 30.10.1997 №71а). Эта форма применяется для учета выполненных работ и является накопительным документом, на основании которого составляются акт приемки выполненных работ по форме № КС-2 и справка о стоимости выполненных работ по форме №КС- 3. Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на: основе замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или: виду работ. В журнале указывается сметная (договорная) стоимость в соответствии с договорами подряда (субподряда).

При фактическом выполнении работ информация о ней (наименования конструктивных элементов и видов работ) заносится в журнал. Затем указывается номер единичной расценки, который должен соответствовать смете. После этого в соответствующие разделы журнала вносят следующие данные: единица измерения, цена за единицу, количество работ по смете, сметная (договорная) стоимость.

Фактическое выполнение указывается по месяцам в графах «Выполнено работ» с учетом количества и стоимости работ за месяц, а также стоимости фактически выполненных работ с начала строительства. В конце таблицы в специальной колонке отражаются накладные и прочие расходы, определяемые в соответствии с принятой организацией методикой.

На основании журнала по форме № КС-6 заполняются формы № № КС-2 и КС-3. Путем сравнения форм № № КС-6а и КС-2 можно определить, какие работы заказчик принял, а какие нет.

В настоящее время в связи с желанием многих строительных организаций облегчить ведение хозяйственного учета форма № КС-6а составляется крайне редко, а расчет стоимости незавершенного строительства и суммы затрат, относящихся к выполненным работам, производится на основании формы № КС-2. Эта форма тоже не всегда заполняется по элементам работ (что является нарушением).

В этом случае можно использовать коэффициент распределения расходов между принятыми заказчиком работами и незавершенным строительством, определенный исходя из расхода какого-либо одного основного материала, или какой-то иной способ, соответствующий требованиям ст. 319 НК РФ, при условии, что он закреплен в учетной политике организации, принятой для целей налогообложения.

Некоторые организации при осуществлении строительных работ вообще не составляют отчеты по формам № № КС-2, КС-3 и КС-6, а сдачу работ заказчику производят по акту, составленному в произвольной форме. В этом случае распределение расходов между стоимостью незавершенного строительства и суммой затрат, относящихся к выполненным работам, может осуществляться бухгалтерией организации на основании справки, составленной (и подписанной) производителем работ (прорабом). Данная справка должна быть составлена на основании специального расчета или экспертной оценки о количестве основных материалов, использованных за отчетный период на принятых заказчиком работах. Желательно, чтобы такая справки была заверена главным инженером организации.

В связи с тем что учет материалов у прораба может отличаться от бухгалтерского, важно в целях достоверности определения размера расходов обеспечить своевременную и качественную инвентаризацию товарно-материальных ценностей в организации.

Пример. ООО «Альфа» выполняет работы по договору строительного подряда с января по май (включительно) 2012 г. Сдача-приемка результатов производится после полного завершения всех предусмотренных договором работ (этапы не выделены). Цена договора подряда составляет 20 000 000 руб. (в т.ч. НДС - 3 050 847 руб.). Затраты на выполнение работ по смете (без учета нормы прибыли) - 15 000 000 руб. Общая сумма расходов ООО «Альфа», учитываемых для целей налогообложения прибыли, за I квартал составила 7 200 000 руб. в т.ч. прямых - 4 200 000 руб. косвенных - 3 000 000 руб. Остатка прямых расходов на начало I квартала 2012 г. в налоговом учете ООО «Альфа» не имелось.

Исходя из условий п. 2 ст. 271 НК РФ учетной политикой ООО «Альфа», принятой для целей налогообложения, установлено, что доходы по данному договору признаются равномерно путем деления доходов на количество месяцев, в которых действует договор.

Таким образом, доходы ООО «Альфа» по договору подряда, приходящиеся на 1 квартал 2012 г. учитываемые для целей налогообложения прибыли, составят 12 000 000 руб. (20 000 000. 5 х 3), в т.ч. НДС - 1 830 508 руб.

Фактически в 1 квартале 2012 г. ООО «Альфа» на основании предъявленных заказчику актов по форме № КС-2 и справок по форме № КС-3 получено средств на финансирование выполненных работ (авансов) на сумму 15 000 000 руб. в т.ч. НДС - 2 288 136 руб.

Учетной политикой подрядной организации, принятой для целей налогообложения, предусмотрено списание прямых расходов пропорционально удельному весу основных материалов, используемых для осуществления строительных работ, в натуральном выражении.

По данным бухгалтерского (складского) учета, на производство подрядных работ списано основных материалов (цемента, кирпича, арматуры и т.п.) в количестве 70 т. По специальному расчету, составленному прорабом (производителем работ), на сданные заказчику работы использовано 60 т основных материалов.

Исходя из объема израсходованных основных материалов на принятые заказчиком объекты на стоимость данных объектов можно отнести прямые расходы на сумму 3 600 000 руб. (4 200 000 х (60 т. 70 т)). Общая сумма расходов, учитываемых для целей налогообложения прибыли, за 1 квартал 2012 г. составит 6 600 000 руб. (3 600 000 + 3 000 000). Стоимость незавершенного производства (оцениваемая по сумме прямых расходов) составит 600 000 руб. (4 200 000 - 3 600 000).

Сумма прибыли от выполнения строительно-монтажных работ, учитываемая для целей налогообложения прибыли, за Т квартал 2012 г. составит 3 569 492 руб. (12 000 000 - 1 830 508 - 6 600 000).

М. Куцко, советник государственной гражданской службы РФ 2-го класса