Категория: Бланки/Образцы

12 августа в подмосковном Жуковском в рамках празднования 100-летия создания ВВС России над летным полем аэродрома ЛИИ им. М.М. Громова будут организованы демонстрационные полеты боевой авиации Военно-воздушных сил, иностранных пилотажных групп, выступления парашютистов и спортсменов авиационных клубов ДОСААФ России.

12 августа в подмосковном Жуковском в рамках празднования 100-летия создания ВВС России над летным полем аэродрома ЛИИ им. М.М. Громова будут организованы демонстрационные полеты боевой авиации Военно-воздушных сил, иностранных пилотажных групп, выступления парашютистов и спортсменов авиационных клубов ДОСААФ России.

Программа полетов будет включать два авиа-шоу.

Первое — «Легенды мировой авиации», в котором в небо поднимутся восстановленные самолеты Первой и Второй мировых войн.

Второе — «Общее небо», когда свои возможности покажут летчики ВВС России, иностранные пилотажные группы. Полетная программа этой части праздника будет включать одиночные и групповые проходы, воздушные бои, одиночный и групповой пилотаж различных видов авиационной техники. Наряду с российскими летчиками, свое пилотажное мастерство продемонстрируют авиационные группы высшего пилотажа из Великобритании, Италии, Польши, Финляндии и Франции.

Всего в праздничном мероприятии будет задействовано более 110 самолетов и вертолетов, среди которых перспективный авиационный комплекс Т-50, новейшие самолеты оперативно-тактической авиации – Су-34, МиГ-29, Су-27, МиГ-31, Су-25, Як-130 и их модификации; Дальней авиации – Ту-160, Ту-95, Ту-22; Военно-транспортной авиации — Ан-124, Ан-22, Ил-76, Ан-140, Л-410, Ту-134; специальной авиации — А-50, Ил-80; вертолеты армейской авиации от новейших — Ми-28Н, Ка-50 и Ка-52, Ми-35 — до самых массовых Ми-24, Ми-2 и другие.

Апогеем праздника станет выступление всемирно известных пилотажных группы — «Русских витязей» на самолетах Су-27, «Стрижей» на МиГ-29, «Беркутов» на вертолетах Ми-28Н.

ФОТОГАЛЕРЕЯ 100 ЛЕТ ВВС РОССИИ

ПРАКТИКУМ КОРПОРАТИВНОГО СЕКРЕТАРЯ: «Крупные сделки и сделки, в совершении которых имеется заинтересованность, в ООО и АО – порядок совершения и одобрения»

1. Крупные сделки АО и ООО

2. Сделки АО и ООО, в совершении которых имеется заинтересованность.

Программа специализированного практического семинара

«Реорганизация акционерных обществ. Задачи, проблемы, пути решения»

1. Реорганизация акционерных обществ. Ключевые вопросы и проблемы.

2. Практические вопросы управления реорганизацией

3. Судебная практика по делам, связанным с реорганизацией акционерных обществ

4. Юридические аспекты реорганизации

5. Взаимодействие с регистрирующим органом в процессе реорганизации

6. Формирование уставных капиталов при реорганизации. Эмиссия ценных бумаг в процессе реорганизации

7. МАСТЕР-КЛАСС «Особенности «совмещенной» реорганизации акционерных обществ»

8. МАСТЕР-КЛАСС «Опыт управления реорганизацией ОАО «РАО «ЕЭС России»

9. Взаимодействие с антимонопольным органом при проведении реорганизации акционерных обществ

Программа практического семинара «Права акционеров

и участников хозяйственных обществ. Соглашения акционеров/участников»

Программа практического семинара «Хранение документов

и предоставление акционерам (участникам) и иным заинтересованным лицам»

Любой руководитель рано или поздно сталкивается с написанием плана мероприятий. План мероприятий может попросить написать непосредственный руководитель или учредители компании. И даже если в голове у вас есть четкий план действий, перенести его на бумагу, сделав понятным для всех не так просто, как кажется на первый взгляд. Кроме того, план мероприятий часто требуется не просто написать, но и защитить перед руководством.

Что такое план мероприятийПлан мероприятий – это документ в котором определены цели, описаны конкретные действия, сроки их выполнения, а также определены ответственные лица за выполнение действий, необходимых для достижения желаемого результата.

План мероприятий может писаться для конкретного события, или на конкретный период работы подразделения или компании. В целом мероприятия бывают периодические и разовые. На мероприятия, которые приходится выполнять постоянно (периодические) принято прописывать бизнес процессы и регламенты. Но у молодой компании как правило их нет, и поэтому всё начинается с планов мероприятий.

Для разовых мероприятий план очень важен поскольку, добиться слаженной работы большого количества людей крайне трудно если у каждого нет четких прописанных инструкций. А для того чтобы они появились и составляется план мероприятий.

Для чего нужен план мероприятийНаписание плана мероприятий занимает достаточно много времени. И часто у сотрудников возникает вопрос о целесообразности траты времени на написание плана мероприятий. Но важно понимать, что любой процесс, который выполняют сотрудники должен быть расписан до мелочей, это необходимо для того чтобы добиться правильности его исполнения вне зависимости от того, кто данное мероприятие выполняет.

Прежде всего план мероприятий необходим для подсчета затрат для выполнения задачи. Начинающие стартаперы, сталкиваются с тем что, казалось бы, гениальный план, на бумаге выглядит не окупаемым или не достижимым. Когда вы начинаете составлять план мероприятий, вы столкнётесь с тем что вам придётся просчитать и оцифровать все показатели вашего мероприятия. Поэтому одной из важнейших целей составление плана мероприятий является экономия и бережливое использование ресурсов. Ведь эффективность каждого мероприятия оценивается исходя из затраченных ресурсов и полученного результата.

Достижение сложных целей достигается за счет выполнения огромного комплекса мероприятий. При отсутствии заранее прописанного плана мероприятий вам придется тратить время на планирование каждого нового мероприятия. Хотя можно было бы сразу выполнять следующее мероприятие.

Как написать план мероприятийЛюбой план состоит из одних и тех же пунктов. Для того чтобы не было разночтений лучше каждый термин, используемый в плане мероприятий разобрать по отдельности:

Выполнение любой серьезной цели зависит от выполнения целого комплекса мероприятий. Каждое отдельное мероприятие может выполнять отдельный сотрудник или подразделение компании.

Важно определить критерии выполнения цели, поскольку всегда существуют разные системы координат. Единое понимание цели обеспечивает правильное понимание всеми участниками процесса. Часто сталкиваюсь с тем что разные отделы одной компании считают один и тот же показатель по-разному. Как правило так как это им выгоднее. И здесь нужно задать единые правила игры, при этом учесть прежде всего экономическую целесообразность и интересы компании в целом.

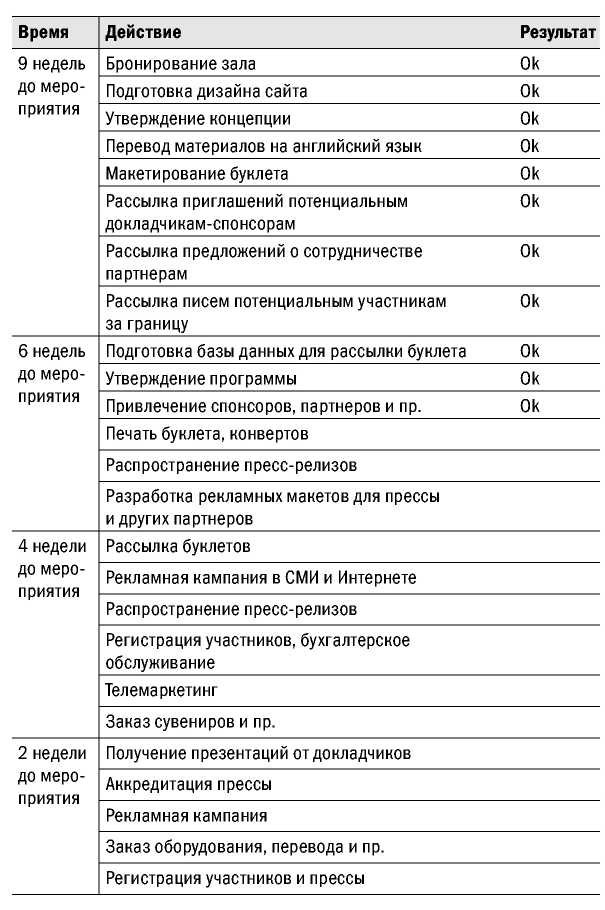

План мероприятия примерНиже пример плана мероприятий на продвижение сайта. Естественно это просто пример, мероприятия не продумывались тщательно, но понимание о внешнем виде он даёт. Указаны лишь некоторые пункты для примера, нет важных KPI показателей. Стоит помнить, что на достижение цели может влиять комплекс факторов, как внешних, так и внутренних и все их стоит учесть.

КОНТРОЛЬНО-СЧЁТНАЯ ПАЛАТА БРЯНСКОЙ ОБЛАСТИ

СТАНДАРТ ВНЕШНЕГО ГОСУДАРСТВЕННОГО

СВГФК 51 «ОБЩИЕ ПРАВИЛА ПРОВЕДЕНИЯ КОНТРОЛЬНОГО МЕРОПРИЯТИЯ»

(утвержден решением Коллегии Контрольно-счётной палаты Брянской области от 20 июля 2011 г. №25-рк)

(с изменениями (1), утверждёнными решением Коллегии Контрольно-счётной палаты Брянской области от 25 апреля 2012 г. №16-р/к)

(с изменениями (2), утверждёнными решением Коллегии Контрольно-счётной палаты Брянской области от 17 октября 2012 г. №69-рк)

1. Общие положения 3

2. Содержание контрольного мероприятия 3

3. Организация контрольного мероприятия 3

4. Подготовительный этап контрольного мероприятия 5

5. Проведение контрольного мероприятия 7

6. Оформление результатов контрольного мероприятия 11

Образец оформления приказа председателя Контрольно-счетной палаты Брянской области

Образец Удостоверения на право проведения контрольного мероприятия

Образец оформления запроса Контрольно-счетной палаты Брянской области о предоставлении информации

Образец оформления акта по факту непредставления сведений по запросу Контрольно-счётной палаты Брянской области

Образец оформления программы проведения контрольного мероприятия

Образец оформления рабочего плана проведения контрольного мероприятия

Образец оформления уведомления о проведении контрольного мероприятия

Образец оформления акта по результатам контрольного мероприятия на объекте

Примерная форма перечня законов и иных нормативных правовых актов Брянской области, исполнение которых проверено в ходе контрольного мероприятия

Образец сопроводительного письма о направлении для сведения акта по результатам контрольного мероприятия

Образец оформления заключения на замечания ответственного должностного лица объекта контрольного мероприятия к акту по результатам контрольного мероприятия

Образец оформления акта по фактам создания препятствий инспекторам Контрольно-счетной палаты Брянской области в проведении контрольного мероприятия

Образец оформления акта по фактам выявленных нарушений, требующих принятия незамедлительных мер по их устранению и безотлагательного пресечения противоправных действий

Образец оформления акта по факту опечатывания касс, кассовых или служебных помещений, складов и архивов

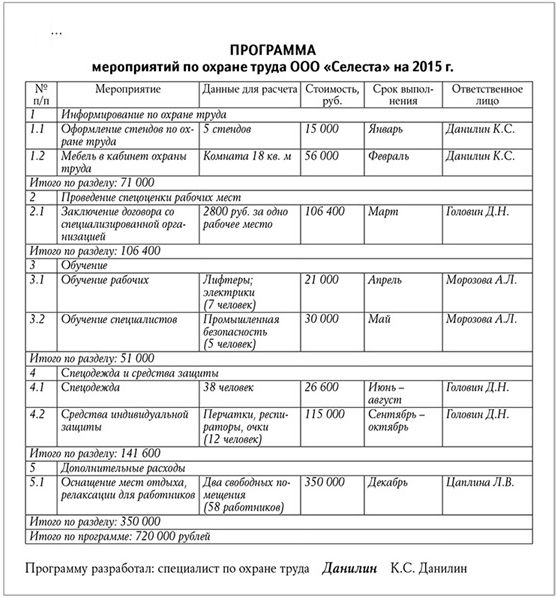

сообщаем следующее: Для списания целевых денежных средств на проведение мероприятий или праздников оформите приказ, программу (план) проведения мероприятия, смету расходов. После проведения мероприятия оформляется акт о списании расходов и отчет о произведенных расходах. К акту следует приложить:

– счета, платежные документы;

– чеки ККМ, товарные чеки, накладные;

– договоры об оказании услуг сторонних организаций;

– акты выполненных работ;

– счета-фактуры и т. д.

Отчет о расходах содержит информацию о целях мероприятия, дате, месте и результатах его проведения, составе участников и величине расходов.

Форму акта на списание организация может разработать самостоятельно, с учетом требований установленных частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

При списании представительских расходов по смете необходимо подтвердить их фактическое осуществление и размер путем представления соответствующих документов. Для целей налогового учета подтверждающие документы также нужны.

Отметим, что документы, которые связаны с обоснованием представительских расходов, можно условно разделить на предварительные и итоговые.

Предварительные документы включают:

– приказ руководителя;

– программу (план) проведения мероприятий;

– смету представительских расходов; *

– список лиц, которые принимают участие в мероприятии.

К итоговым документам относятся акт об осуществлении представительских расходов и отчет о произведенных расходах. Акт должен быть утвержден руководителем учреждения. К этому документу следует приложить:

– счета организаций общественного питания, платежные документы;

– чеки ККМ, товарные чеки, накладные;

– договоры об оказании услуг сторонних организаций (например, транспортных);

– акты выполненных работ;

– счета-фактуры и т. д.

Отчет о расходах содержит информацию о целях мероприятия, дате, месте и результатах его проведения, составе участников и величине представительских расходов. *

Наличие перечисленных документов в организации определяет Положение о представительских расходах. Оно обосновывает и детализирует структуру затрат и отчетность по ним. Таким образом, Положение о представительских расходах обычно содержит: основные понятия и общие положения; направления расходов; нормативы затрат и их обоснование; порядок использования средств; документальное оформление затрат; контроль за исполнением сметы проведения мероприятия.

Приказ о проведении представительских мероприятий. Образец

Программа проведения представительских мероприятий. Образец

Акт на списание представительских расходов. Образец*

Журнал «Учет в сфере образования» № 5, Май 2009г.

2.Статья: Создаем некоммерческое партнерство.

Некоммерческое партнерство как некоммерческая организация ведет бухгалтерский учет и сдает отчетность в порядке, установленном законодательством (п. 1 ст. 32 Закона № 7-ФЗ ).

Более подробно состав отчетности для некоммерческого партнерства определен пунктом 2 статьи 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», который вступает в силу с 1 января 2013 года. * Там закреплено, что годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. А как указано в пункте 4 приказа Минфина России от 2 июля 2010 г. № 66н, некоммерческим организациям, за исключением общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), рекомендовано применять форму отчета о целевом использовании полученных средств. В бухучете целевые поступления, полученные в качестве источника финансирования тех или иных проектов или программ, рекомендуется отражать по кредиту счета 86 «Целевое финансирование».

Использование целевых средств отражается на счетах 20 «Основное производство» или 26 «Общехозяйственные расходы». Это могут быть расходы на:

1) целевые мероприятия (социальная и благотворительная помощь, проведение конференций, совещаний, семинаров и иные мероприятия);

2) содержание аппарата управления (расходы, связанные с оплатой труда (включая начисления), выплаты, не связанные с оплатой труда, затраты на служебные командировки и деловые поездки, содержание зданий, помещений, автомобильного транспорта и иного имущества, ремонт, прочие расходы);

3) приобретение основных средств, инвентаря и иного имущества. *

Закрытый перечень доходов некоммерческих организаций, не подлежащих обложению налогом на прибыль, приведен в пункте 2 статьи 251 Налогового кодекса РФ. Сюда включены, в частности, целевые поступления от других организаций и физических лиц, использованные получателями по целевому назначению. Значит, если организация получила членские взносы (на ее содержание и ведение уставной деятельности), они не учитываются в целях исчисления налога на прибыль (письмо Минфина России от 28 сентября 2011 г. № 03-03-06/4/110 ). Но обязательным условием для некоммерческих организаций является раздельный учет доходов и расходов. Если он не ведется, то все полученные средства (даже целевые) рассматриваются как подлежащие налогообложению с даты их получения. *

По поводу целевых поступлений также важно обратить внимание на разъяснения Минфина России, содержащиеся в письме от 26 июня 2007 г. № 03-03-06/4/75. Если в течение года часть средств, поступивших от учредителей, осталась неиспользованной, то они включаются в смету доходов и расходов организации, составляемую на следующий год. Причем они также не учитываются при налогообложении прибыли.

Журнал «Учет в сфере образования» № 9, Сентябрь 2012г.

3.Рекомендации:Как организовать документооборот в бухгалтерии.

Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:

· дату составления документа;

· наименование экономического субъекта (организации), составившего документ;

· содержание факта хозяйственной жизни;

· величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

· наименование должностей лиц, совершивших сделку, операцию, и ответственных за правильность ее оформления, либо наименование должностей лиц, ответственных за правильность оформления свершившегося события;

· подписи указанных лиц с расшифровкой и иную информацию, необходимую для идентификации этих лиц. *

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.