Категория: Бланки/Образцы

Инструкции для бухгалтера

Я уже зарегистрирован, войти

скрыть сообщения форума

У Вас не активирована подписка на рассылку!

Проверьте Ваш e-mail и активируйте подписку.

Настройки рассылки

Люди которым это нравится

Добавить в свой блог

Добавить в блог

Бухгалтерский учет расходов на рекламуВ бухгалтерском учете предусмотрен специальный стандарт, на основании которого организации осуществляют классификацию расходов. Речь идет о Приказе Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (далее - ПБУ 10/99). В соответствии, с пунктом 5 ПБУ 10/99 рекламные расходы относятся к расходам по обычным видам деятельности. связанным с изготовлением продукции и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанию услуг.

К расходам организации на рекламу для целей бухгалтерского учета относятся следующие виды расходов:

Для признания расходов в бухгалтерском учете необходимо выполнение ряда условий, установленных пунктом 16 ПБУ 10/99:

При несоблюдении хотя бы одного из названных условий, в отношении любых расходов, осуществляемых организацией, в бухгалтерском учете организации признается дебиторская задолженность.

Расходы на рекламу, на основании пункта 18 ПБУ 10/99, признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Согласно пункту 7 ПБУ 10/99 «Расходы организации» расходы по обычным видам деятельности формируют:

Расходы на рекламу, которые связаны со сбытом продукции (товаров, работ, услуг), являются коммерческими расходами. Коммерческие расходы отражаются организациями на отдельном субсчете к счету 44 «Расходы на продажу» в соответствии с Планом счетов, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Причем это справедливо как для торговых организаций, так и для производственников.

По дебету указанного счета накапливаются суммы осуществленных рекламных расходов, по кредиту производится их списание.

Для признания расходов на рекламу в качестве расходов по обычным видам деятельности необходимо иметь документы, подтверждающие выполнение рекламных работ и услуг:

Хранение печатных средств массовой информации с опубликованными рекламными объявлениями, аудио или видеокассет с записью рекламы поможет в разрешении споров с налоговыми органами при проведении проверок.

В бухгалтерском учете суммы расходов на рекламу, учтенные по дебету счета 44 «Расходы на продажу», списываются на себестоимость проданной продукции (товаров) полностью или пропорционально объему реализованной продукции (товаров) в зависимости от способа списания коммерческих расходов, указанных в приказе по учетной политике организации.

Законодательство предусматривает два возможных варианта списания указанных расходов, организация должна выбранный один из вариантов и закрепить в учетной политике.

Если организация признала полностью сумму учтенных в отчетном периоде расходов на рекламу, то отразить ее в бухгалтерском учете нужно следующим образом:

Учтена сумма НДС по выполненным рекламным агентством работам (оказанным услугам) на основании счета – фактуры данного агентства

Нередко организации участвуют в выставках с целью распространения информации о производимой продукции, оказываемых услугах, реализуемых товарах, при этом достаточно часто посетителям выставки раздаются образцы товаров и продукции, реализуемых организацией – участницей выставки.

Учет рекламных материалов (календари, ручки, буклеты и так далее), купленных или изготовленных собственными силами или с привлечением сторонних физических или юридических лиц ведется на счете 10 «Материалы» субсчет «Рекламные материалы».

Учет товаров и готовой продукции, переданных в качестве образцов, ведется на отдельных субсчетах к счетам 41 «Товары» и 43 «Готовая продукция». Списание таких товаров, готовой продукции, материалов в рекламных целях оформляется актом на списание. Унифицированная форма акта не предусмотрена, следовательно, организация имеет право разработать такой документ самостоятельно.

Так как, указанный акт выступает первичным документом, на основании которого отражается операция в учете, следовательно, он должен выполнять все требования, предъявляемые к «первичке». Согласно статье 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», первичные документы должны быть составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. А документы, формы которых не предусмотрены в этих альбомах, должны содержать следующие обязательные реквизиты:

Организации, осуществляющие торговую деятельность, нередко используют для оформления витрин часть товаров, предназначенных для перепродажи.

На основании Приказа Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01», списание стоимости товаров, использованных на цели рекламы, осуществляется организациями, занимающимися торговой деятельностью, следующим образом:

С использованием следующих субсчетов:

43-1 «Готовая продукция на складе»;

43-2 «Готовая продукция, используемая в рекламных целях».

Если при формировании рекламных расходов, организация выполняет какие-то работы собственными силами, то первоначально такие расходы учитываются организацией на счете 23 «Вспомогательные производства».

Рассмотрим изложенное подробней на примере (все суммы, используемые в примере, указаны без НДС).

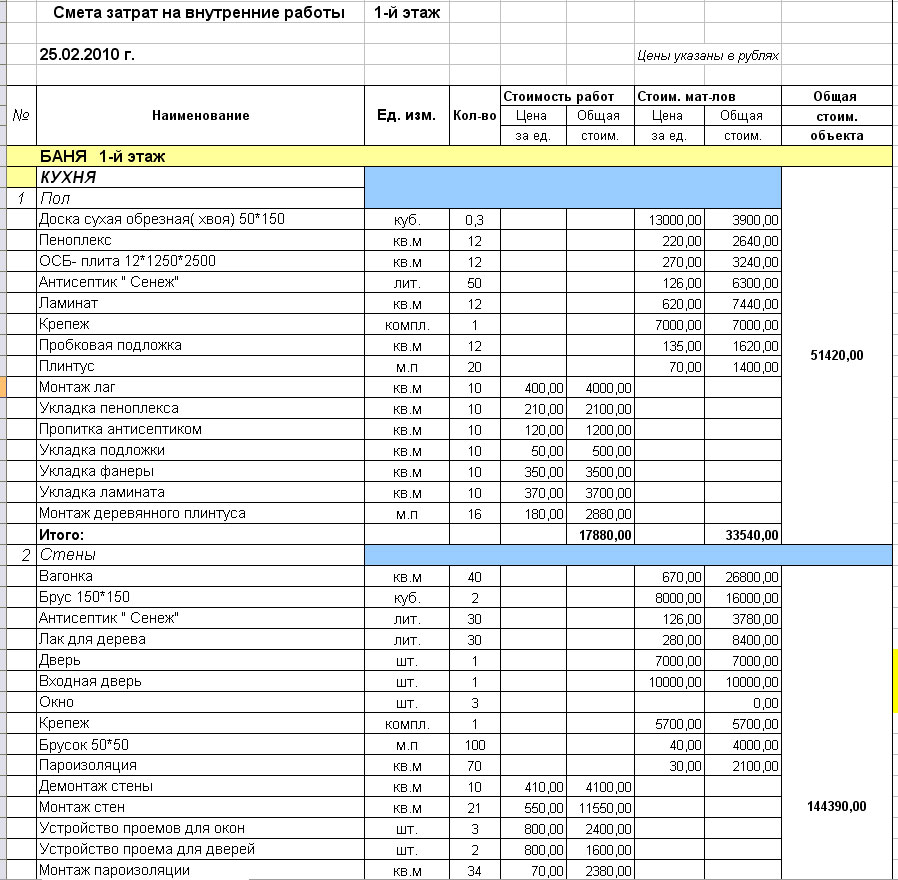

Организация, занимающаяся изготовлением светильников, принимает участие в выставке. Для оформления выставочного стенда использованы образцы светильников, общая стоимость образцов составила 650 000 рублей. Затраты по доставке, оформлению были произведены собственными силами, сумма затрат составила 5 000 рублей. В ходе проведения выставки часть продукции была распространена среди потенциальных потребителей продукции, другая часть пришла в негодность (разбиты). То есть все образцы были признаны полностью использованными в ходе выставке. Организацией был оформлен акт о списании готовой продукции в рекламных целях.

Добрый день! Подскажите, пожалуйста, по существу вопроса. Предприятие заключило договор на производство, размещение и трансляцию телевизионных материалов о деятельности предприятия. Видеоматериалы могут включать в себя не только освещение производственной и экономической деятельности, но и вопросы социальной, кадровой и благотворительной деятельностипредприятия. Возможно ли уменьшение налогооблагаемой базы на прибль на расходы эфирного времени связанного с освещением социальной, кадровой и благотворительной деятельности предприятия?

![]()

Думаю. что да, т.к. видеоролик - продукт цельный и в нем вряд ли будет возможно разделить по стоимости минуты, посвященные рекламе продукции и отдельно минуты ролика, посвященные кадровой политики, благотворительной деятельности.

![]()

Стоимость рекламных образцов товара и каталогов (брошюр) можно учесть в с составе рекламных расходов при расчете налога на прибыль. При этом расходы изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания или о самой организации не нормируемые, их можно учесть в полном объеме. Остальные расходы (в частности передаваемые образцы товара) являются нормируемыми (норматив 1 % от выручки).

При передаче рекламных материалов (в том числе каталогов) стоимостью менее 100 руб. организация может не начислять НДС. В этом случае «входной» НДС по этим материалам включается в стоимость ценностей. Поэтому если НДС был принят к вычету, его нужно восстановить. Исключение - ситуация когда доля расходов на осуществление необлагаемых операций не более 5 % в общей сумме расходов. В этом случае НДС принимается к вычету в общем порядке. Подробнее см. Как организовать раздельный учет операций, облагаемых и не облагаемых НДС

При передаче таких материалов выставляются счета-фактуры с пометкой «Без НДС» и регистрируются в книге продаж.

Если стоимость единицы составляет более 100 рублей, льгота по НДС не применяется и при передаче таких материалов начисляется НДС, выставляется счет-фактура и регистрируется в книге продаж.

«Входной» НДС в этом случае принимается к вычету в общем порядке, т.е. восстанавливать его не нужно.

При этом указанные ценности учитываются на счете 10 и списываются на основании акта об их расходовании в произвольной форме. Проведение рекламных мероприятий можно закрепить в маркетинговой политике, приказе руководителя и пр.

Расходы на каталоги, которые находятся в офисе и не передаются покупателям можно списать в состав расходов при передаче в офис. В любом случае списание каталогов оформляется актом в произвольной форме.

Обоснование данной позиции содержится в материалах рекомендаций «Системы Главбух»

1.Рекомендация:Как отразить в бухучете и при налогообложении расходы на рекламу

Что относится к рекламе

Реклама – это информация, которая адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, поддержание к нему интереса и продвижение на рынке (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).*

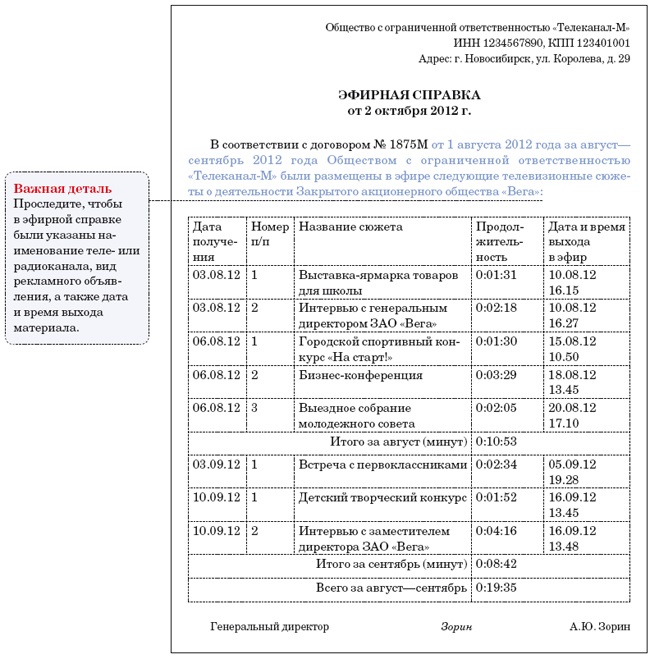

Расходы на рекламу относятся к расходам по обычным видам деятельности. Это следует из пунктов 5 и 7 ПБУ 10/99. Такие расходы должны быть подтверждены документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поскольку рекламой признается распространенная информация, документального подтверждения требует не только заказ самой рекламы, но и ее фактическое распространение (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).*

Подтверждением распространения рекламы, в частности, могут быть:

отчеты распространителей рекламы о проделанной работе, например, о количестве розданных листовок;

эфирные справки телерадиостанций;

справки метрополитена об оказании рекламных услуг.

Аналогичные выводы содержатся в письмах Минфина России от 6 сентября 2012 г. № 03-03-06/1/467, от 22 июня 2012 г. № 03-03-06/2/71.

Затраты на рекламу отражайте на счете 44 «Расходы на продажу» (Инструкция к плану счетов). К этому счету целесообразно открыть соответствующий субсчет «Расходы на рекламу».*

Бухучет: реклама размещается самостоятельно

Организация может самостоятельно распространять рекламную продукцию. Приобретенные или изготовленные рекламные материалы, например, канцтовары с логотипом организации, брошюры, каталоги, отразите на счете 10 по фактическим затратам. Аналитический учет ведите отдельно по каждому виду рекламной продукции. Для этого к счету 10 откройте субсчет «Рекламные материалы».*

Поступление рекламной продукции отражайте следующим образом:

Дебет 10 субсчет «Рекламные материалы» Кредит 60;

– приняты к учету материалы, предназначенные для раздачи в рекламных целях.

После раздачи материалов отнесите их стоимость на счет 44:

Дебет 44 субсчет «Рекламные расходы» Кредит 10 субсчет «Рекламные материалы»

– списана стоимость рекламных материалов на основании акта об их расходовании.*

При раздаче (например, на выставках, демонстрациях) в рекламных целях товаров, которые изначально предполагалось продавать, их стоимость отразите на счете 41 субсчет «Товары, переданные в рекламных целях». А после раздачи образцов на основании отчета распространителя рекламы спишите стоимость розданных товаров в расходы – в дебет счета 44 субсчет «Рекламные расходы».*

Аналогично отражайте в бухучете готовую продукцию, переданную в рекламных целях. Подробнее об этом см. Как отразить в бухучете и при налогообложении расходы на продажу готовой продукции (работ, услуг).

ОСНО: налог на прибыль

При расчете налога на прибыль затраты на рекламу учитывайте в составе прочих расходов, связанных с производством и реализацией (подп. 28 п. 1 ст. 264 НК РФ).*

Если организация применяет метод начисления, рекламные расходы признавайте в том периоде, в котором реклама была фактически распространена (п. 1 ст. 271 НК РФ). При использовании кассового метода расходы на рекламу признавайте в том периоде, в котором они оплачены (п. 2 ст. 273 НК РФ).

Если договор предполагает не разовое распространение рекламных услуг, а в течение некоторого периода, например, года, торекламные расходы признавайте:

по мере выхода рекламы в свет на основании отчета распространителя рекламы;

ежемесячно равными частями в течение периода действия договора, если отчет о размещении рекламы выдается ежемесячно либо публикация круглогодичная.

При расчете налога на прибыль учитывайте в полном объеме следующие рекламные расходы:*

рекламу через СМИ, информационно-телекоммуникационные сети, в том числе Интернет (письмо Минфина России от 19 ноября 2012 г. № 03-03-06/1/591);

световую и иную наружную рекламу, включая изготовление рекламных стендов и щитов;

участие в выставках, ярмарках, экспозициях;

оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания или о самой организации;*

уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Такой порядок следует из пункта 4 статьи 264 Налогового кодекса РФ.

Об учете рекламных расходов на интернет-сайте см. Как оформить и отразить в бухучете и при налогообложении расходы на создание сайта.

При расчете налога на прибыль учитывайте в пределах норм следующие рекламные расходы:*

приобретение или изготовление призов, вручаемых победителям – участникам массовых рекламных мероприятий;

расходы на иные виды рекламы, которые не включены в перечень.*

Уменьшить прибыль на нормируемые рекламные расходы можно в размере, не превышающем 1 процент выручки от реализации товаров, работ и услуг. Подробнее об определении нормативов см. Как учесть при расчете налога на прибыль нормируемые расходы.*

Расходы, превышающие норматив, не учитывайте при расчете налога на прибыль (п. 44 ст. 270 НК РФ).*

Если при расчете налога на прибыль расходы на рекламу учитываются не полностью (в пределах норм), сумму вычета по НДС нужно определять пропорционально доле расходов, которые уменьшают налоговую базу по налогу на прибыль. «Входной» НДС, относящийся к сверхнормативной сумме таких затрат, к вычету не принимается и при расчете налога на прибыль не учитывается (абз. 2 п. 7 ст. 171 НК РФ). Подробно об этом см. Как принять к вычету НДС по нормируемым расходам.*

По рекламным расходам, которые можно учесть без ограничения, «входной» НДС полностью примите к вычету при выполнении всех необходимых условий.

Безвозмездная передача товаров в рекламных целях не облагается НДС, если расходы на приобретение единицы таких товаров (с учетом НДС, предъявленного поставщиками) не превышают 100 руб. (подп. 25 п. 3 ст. 149 НК РФ). Организация вправе отказаться от льготы по НДС (п. 5 ст. 149 НК РФ). О том, выгодно или нет организации применять такую льготу, см. Как отказаться от льготы по НДС (приостановить ее использование).*

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Рекомендация: Какие операции освобождены от НДС

Перечень операций, при выполнении которых НДС начислять не нужно, зависит от системы налогообложения, которую применяет организация.*

Июль 4th, 2011 | Author: admin

При фактическом списании материалов в производство подотчетное лицо составляет Акт на списание материалов форма №МПЗ-85. Акт подписывается комиссией, утверждается директором филиала или лицом, на это уполномоченным. Предоставляется в ОУТМЦ (для ЦТ- сектор бухгалтерского учета) в сроки, установленные правилами документооборота.

В случае использования материалов при выполнении работ по ремонту и обслуживанию линейно-кабельных сооружений к Акту подкладывается Наряд-задание форма №Рсх-21 .

Для списания материалов, использованных на рекламные акции, подотчетным лицом составляется Акт об отнесении произведенных затрат к расходу на рекламу и маркетинг. с указанием в акте цели проведения мероприятия, суммы произведенных расходов, статьи затрат. К акту должны быть приложены копия приказа о проведении рекламной акции, положение о рекламной акции, заключение об экономической целесообразности, программа подготовки рекламного мероприятия, акты приема передачи имущество, в случае безвозмездной передачи имущества стоимостью свыше четырех тысяч рублей — копию паспорта физического лица, получившего имущество с обязательным наличием копии листа о местожительстве.

Для материальных ценностей, которые после отпуска в производство учитываются на забалансовом учете, при их списании подотчетное лицо составляет Акт на списание пришедших в негодность спецодежды, инструмента, инвентаря в эксплуатации .

Для контроля за расходованием ГСМ применяется Группировочная карточка учета расхода ГСМ. Составляется диспетчером либо подотчетным лицом, согласовывается начальником автотранспортного цеха и предоставляется вместе с путевыми листами и актом на списание материалов формы №МПЗ-85 в отдел учета ТМЦ, сектор бухгалтерского учета ЦТ в сроки установленные правилами документооборота.

Форма N ОС-4 «Акт о ликвидации основных средств», форма N ОС-4а «Акт о ликвидации транспортных средств» и Справка о затратах, связанных с ликвидацией основных средств, и поступлении материальных ценностей от их ликвидации приведены в Положении о порядке списания с баланса основных средств (Рег. № 1401 от 29.08.2004г.).

Нужно ли оформлять акт выполненных работ с указанием использованных запчастей в. их установки в процессе техобслуживания? Существует ли утвержденная форма такого акта ? Как правильно списывать приобретенные ценности, выдаваемые в качестве призов - одной общей суммой по акту или по ведомости "под роспись"?Да, вам необходимо оформлять ведомость выдачи призов с указанием фамилий призеров.

Каков порядок списания с забалансового счета («014») и утилизации мебели? Возможно ли продать сломанную мебель как дрова сотрудникам или сторонним организациям? Какой документ-основание для этого необходим? Каков порядок утилизации (после списания с забалансового счета) офисной и бытовой техники?оформленного в установленном порядке акта на списание. В законодательстве Положением о порядке списания с баланса основных средств. основу такого акта применить форму N ОС-4, согласно приложению N 1 к настоящему Положению. Акт о ликвидации материального.

Как нужно оформить в бухгалтерском учете операцию по передаче фирменных халатов своим клиентам в рекламных целях, чтобы не возникло налоговых последствий?информация, распространяемая в соответствии с законодательством в любой форме. с помощью любых средств, о юридическом или. оформляться приказом руководителя, программой, сметой, актамисписания рекламного материала и пр. Оприходование раздоточных рекламных.

Имеет ли право наша организация приобретать медикаменты для командируемых сотрудников? Если "да", то как отражать в учете эту ситуацию и по каким документам надо будет производить списание?передаются в пользование по накладной (акту ) по форме. предусмотренной и утвержденной локальными актами предприятия о первичных документах и документообороте. по корпоративной карточке; Д9430-К1091 – списание на расходы стоимости выданных медикаментов.

Какие налоги должно уплатить представительство российской компании при реализации офисной техники, находящейся на балансе головной компании? При утилизации не подлежащей ремонту техники подлежит ли ее стоимость налогообложению или же просто списывается на затраты?Согласно Положению о порядке списания с баланса основных средств (. заключения. Списание основных средств с обоснованием его причин оформляется актом по форме N. В случае получения прибыли от списания основных средств ваше представительство также.

Как правильно произвести списание просроченной кредиторской задолженности по НДС и налогу на прибыль в соответствии с ПП № 2137 от 3 марта 2014 года?6400 по соответствующим налогам 9360 Нормативный акт Но, в соответствии со статьей 136 НК. списанные в соответствии с законодательством, не включаются в состав дохода. В связи с этим, при заполнении формы. в соответствии с нормативно-правовыми актами ».

Как правильно оформить документацию на списание продегустированного товара и какие должны быть бухгалтерские проводки?приказ о создании комиссии по списанию указанных расходов, составлять акты на списание товаров, израсходованных на дегустацию. На. информация, распространяемая в соответствии с законодательством в любой форме. с помощью любых средств, о юридическом или.

1. Как в бухгалтерском учете отражается выбытие здания, находящегося на балансе предприятия, в счет выплаты дивидендов? 2. Какой датой отразить передачу недвижимого имущества. согласно оформленному договору в нотариальной конторе или с момента регистрации в государственном предприятии землеустройства и кадастра недвижимости? 3. Когда необходимо произвести оплату налога на дивиденды по ставке 10%?субъектов» и Положением о порядке списания с баланса основных средств (зарегистрировано. субъектов» и Положением о порядке списания с баланса основных средств (зарегистрировано. -фактурой, актом приема-передачи объекта основных средств (форма ОС-1), а.

Разъясните, пожалуйста, каким образом должны быть переданы материалы от генподрядчика к субподрядчику? По счету-фактуре с оформлением доверенности или по акту приема-передачи? И как правильно отражать приход данных материалов в бухучете?подрядчику. Передача материалов оформляется актом приема-передачи (или накладной). в государственные целевые фонды» и др. Списание собственных материалов подрядчика на выполнение СМР. пункт 7 Указаний по заполнению формы первичного учета «Справка-счет-.

Как отразить в бухгалтерском учете слияние двух ООО ?в передаточном акте. с учетом числовых показателей заключительной финансовой отчетности реорганизуемого в форме слияния предприятия. «Гудвил» 8330 «Паи и вклады» 2 Ежемесячное списание суммы гудвилла (цены фирмы) на протяжении.

Предприятие успешно сдавшее годовой отчет 2014 года в электронном виде и имеющее на руках акт-сверку районного ГНИ полученного также электронно, где указаны достаточные для января 2015 года суммы авансовый платежей подоходного налога и страховых взносов граждан во внебюджетный пенсионный фонд обратилось в феврале 2015 года в обслуживающий банк с просьбой о получении заработной платы сотрудников. Банк перечислил часть заработной платы указанной в реестре для пластиковый карт. Но отклонил просьбу о получении части заработной платы через чековую книжку в наличном виде ссылаясь на то что представленная акт-сверка не заверено круглой печатью районного ГНИ так как оно получено в электронном виде. Какой смысл получения налоговых документов в электронном виде, если они не имеют юридической силы в банке того же района? Или действия обслуживающего банка незаконны так как электронная акт-сверка ГНИ без печатью не принято банком только для выдачи наличных денег?по установленной форме. И наконец, еще один нормативно-правовой акт – Инструкция. хозяйствующим субъектам по денежным чекам по форме. установленной в ее приложении N 45. открытию счетов, порядка зачисления и списания средств со счетов клиентов.

Какими проводками отразить получение в аренду автомобиля ?средства заключается сторонами в письменной форме (статья 565 ГК). Договор аренды. обслуживающим товарные ценности, заключается в письменной форме договор, на основании которого он. «Запасные части» Путевые листы, акт установки зап.частей, актсписания

Какими документами и бухгалтерскими проводками оформляется замена пластиковых окон в находящемся на балансе предприятия здании? Является ли такая замена расходами предприятия или же она увеличивает балансовую стоимость здания?зданий) заказчиками, подрядчиками независимо от формы собственности и хозяйствования, а также. соответствии с Указаниями по заполнению формы первичного учета «Справка-счет-фактура. Списаны материалы на ремонт (актсписания материалов) 6010 4330 Зачтены.

1. Имеет ли право совместное предприятие осуществлять строительство хозспособом путем хашара? 2. Какими документами оформляется списание материалов при строительстве хозспособом?При этом данный акт будет служить основанием для списания материалов, израсходованных на строительство. с актом выполненных работ для обоснованного списания материалов, является Отчет о расходе материалов в строительстве (форма.

Как правильно провести списание с баланса холодильника, переданного в безвозмездное пользование, в случае дальнейшего возмещения его стоимости? С какой суммы необходимо рассчитать ЕНП?Списание холодильника с баланса предприятия оформляется Актом о ликвидации основных средств (Форма N ОС-4). Акт подписывается. Списание холодильника с баланса предприятия оформляется Актом о ликвидации основных средств (Форма N ОС-4). Акт подписывается.

1.Как отразить в бухгалтерском учете основные средства, подлежащие реализации при ликвидации ООО? Нужно ли переводить их на счета учета товаров? 2.Каков порядок списания морально устаревших основных средств? 3. До какого момента продолжается начисление амортизации по реализуемым основным средствам?от 27.04. 2007 г. №ПП-630). 1.В бухгалтерском учете списание с баланса основных средств производится в соответствии. принятого решения о ликвидации оформляется акт о ликвидации основных средств (форма №ОС-4). Формаакта приведена в приложении №1 к.

Как списать продукцию на образцы? Включается ли списанный товар в налогооблагаемую базу по ЕНП?информация, распространяемая в соответствии с законодательством в любой форме. с помощью любых средств, о юридическом лице. приказ о создании комиссии по списанию указанных расходов, составлять акты на списание. Списание производится на момент. когда.

Как отразить в бухгалтерском учете приобретение доли в УФ ООО с иностранным капиталом, а затем полное его присоединение?активах и обязательствах, является передаточный акт и финальная финансовая отчетность, а. по присоединению являются вопросы списания с балансовых счетов суммы. (договором) учредителей о реорганизации в форме присоединения. В нашем примере определим.

Можно ли производить списание ОС, если не начислен полный износ?нецелесообразность их восстановления; в) устанавливает причины списания основных средств (начисление полного износа. решения о списании основных средств в связи с их ликвидацией оформляются актом о ликвидации основных средств (форма N ОС-4). По.

Какими нормативными документами регламентировано строительство хозяйственным способом?При этом данный акт будет служить основанием для списания материалов, израсходованных на строительство. с актом выполненных работ для обоснованного списания материалов, является Отчет о расходе материалов в строительстве (форма.

Прошу разъяснить порядок отражения в бухгалтерском учете отчуждения и налогообложения принадлежащей малому предприятию (основной вид деятельности – торговля, плательщик ЕНП) полностью изношенной автомашины при передаче автомобиля от юридического лица физическому лицу в следующих случаях. 1. при передаче авто на безвозмездной основе 2. при передаче авто по цене договоренности между сторонами. Оформление документов по отчуждению следует произвести в нотариальной конторе или на бирже?(НСБУ №21) и Положением о порядке списания с баланса основных средств (зарегистрировано МЮ. (НСБУ №21) и Положением о порядке списания с баланса основных средств (зарегистрировано МЮ. -фактурой, актом приема-передачи объекта основных средств (форма ОС-1), а.

Как отразится выбытие основного средства в бухгалтерском учете? Как это повлияет на налогообложение предприятия? Предприятие - плательщик единого налогового платежа.решения о списании основных средств в связи с их ликвидацией оформляются актом о ликвидации основных средств (форма N ОС-4). в том числе по транспортным средствам (форма N ОС-4а).

Как правильно оформить передачу имущества с целью демонстрации другой компании?передача может быть оформлена актом приема-передачи на ответственное хранение. в соответствии с законом в любой форме. с помощью любых средств, о юридическом. выставке» 2910 «Товары на складах» 2. Списание расходов по использованным товарным образцам 9410.

Как правильно списать пакеты с логотипом предприятия в случае их раздачи клиентам – индивидуальным предпринимателям? Возникают ли в данном случае налоговые последствия у обеих сторон?в соответствии с законодательством в любой форме. с помощью любых средств, о юридическом. приказом руководителя, программой, сметой, актамисписания рекламного материала и пр. Согласно. что подписи арендаторов на актахсписания не нужны. Такие расходы также.

Как оформить возврат импортного оборудования поставщику в бухгалтерском учете? Как правильно сделать перерасчет суммы ЕНП за 2015 год?соответствии с Положением о порядке списания с баланса стоимости основных средств (МЮ. ЦБ на дату подписания документа (акт. рекламация и т.п.), подтверждающего принятие. производства, расширение производства в форме нового строительства, реконструкцию зданий.

Какие проводки следует произвести по демонтажу здания и оприходованию стройматериалов, и по какой стоимости их оприходовать, какими НПА руководствоваться?или металлолома, оставшихся в результате списания. На основании этого акта оформляется справка о затратах, связанных. средств, и поступлении материальных ценностей от их ликвидации по форме согласно приложению N 3 к Положению №1401 (данная.

Как учитывать полностью изношенные основные средства, если они продолжают использоваться? Как правильно оформить выбытие полностью изношенных основных средств?будут зависеть от формы собственности вашего предприятия. В соответствии с Положением «О порядке списания с баланса стоимости. в установленном порядке. Действующими нормативно-правовыми актами законодательства предусматривается сдача в обязательном порядке.

Существуют ли нормативно-правовые акты, регулирующие присвоение инвентарного номера основным средствам?2004г.) Основным нормативно – правовым актом. отражающим порядок учета основных средств. акте предприятия. Инвентарные номера, как правило, закрепляются в инвентарных карточках (форма. у второго лица. После списания основного средства нежелательно повторно.

Какими документами оформить и как правильно отразить в бухгалтерии безвозмездную передачу физическому лицу автотранспорта, принадлежащего юрлицу? Каковы налоговые последствия?счетом-фактурой, актом приема-передачи объекта основных средств (форма ОС-1), а также. безвозмездной передаче Дебет Кредит Списание первоначальной (восстановительной) стоимости. месяца, следующего за месяцем его выбытия (списания с баланса) (пункт 31 НСБУ N.

Предприятие получило от учредителей основные средства в качестве вклада в Уставный фонд. В процессе эксплуатации они пришли в негодность. Как отразить в бухгалтерском учете их списание? Какие документы при этом оформляются. Отразится ли уменьшение ОС на сумме уставного фонда в будущем при ликвидации фирмы или изменении состава учредителей?комиссией решения о списании основных средств оформляются актом о ликвидации основных средств (форма N ОС-4). По завершении. отражаться в соответствии с пунктами 21, 22 Положения о порядке списания с баланса основных средств и НСБУ N 21. Д9210.

У нашей организации есть должники. Мы периодически направляем им акты сверки задолженности, но они нам их не подписывают. Есть ли в законодательстве положение, обязывающее их это делать? Если нет, то как тогда нам быть в данной ситуации?если договором предусмотрена такая форма безналичных расчетов (абзац четырнадцатый. способом нельзя. Если рассматриваемая форма расчетов предусмотрена договором, в. акт о выполненных работах (услугах) и т.п.) не могут быть основанием для безакцептного списания.

Как документально оформить списание задолженности по валютному займу? Какими проводками отражаются операции по ее списанию (в учетной политике по курсовой разнице мы применяем прямой метод)? Задолженность списывается по входящему курсу или курсу на дату ее списания?и кредиторами и справка к нему по форме согласно приложению N 16 к НСБУ N 19. В акте указываются суммы кредиторской и дебиторской. отдельный счет для списания кредиторской задолженности - 9360 "Доходы от списания кредиторской и депонентской задолженности.

В связи с ликвидацией частного предприятия необходимо сдать ликвидационный баланс. Для этого нужно передать составляющее уставный фонд имущество собственнику и списать изношенные основные средства. 1. Какой документ надо оформить для передачи собственнику имущества, составляющего уставный фонд? 2. Какой документ необходим для списания полностью изношенных основных средств? 3. Надо ли в ликвидационном балансе ставить подпись главного бухгалтера, если трудовые отношения с ним давно прекращены? 4. Нужно ли составлять сопроводительное письмо при сдаче ликвидационного баланса?Решение о списании основных средств в связи с их ликвидацией оформляется актом о ликвидации основных средств (форма N ОС-4). в соответствии с Положением о порядке списания с баланса.

Как отразить в бухгалтерском учете приобретение автомобиля и автомобильного набора ?руководителем предприятия. Комиссия составляет акт приема-передачи формы ОС-1, в котором указываются наименование приходуемого. " производится на основании оформленного в установленном порядке акта на списание.

На каком счете следует отразить приход вычислительной техники, приобретенной с целью безвозмездной передачи детскому саду? Как отразить в бухгалтерском учете передачу вычислительной техники? Следует ли считать безвозмездную передачу вычислительной техники торговлей? Облагается ли безвозмездная передача ВТ другими обязательным платежами (дорожный, школьный, пенсионный) ?накладной-счет-фактурой и актом приема передачи,с указанием стоимости. дарения должен быть заключен в письменной форме (статья 504 ГК). В соответствии. том отчетном периоде, в котором произошло списание материалов. В соответствии с пунктом 2.3.15.11 раздела.

Может ли учредитель внести товары на баланс предприятия, но не пополнять уставный фонд? И как это можно правильно оформить?займа должен быть заключен в письменной форме. Пунктом 21 НСБУ № 4. 7820 "Долгосрочные займы" Отражается списание стоимости товаров, возвращаемых займодателю. организации по стоимости, указанной в акте приемки. Акт составляется в двух экземплярах приемной.

Как отразить в бухгалтерском учете безвозмездную передачу строительных материалов от одной организации другой и какие налоговые последствия будут у передающей и принимающей стороны ?должен быть заключен в письменной форме. 1. Поступление ТМЦ по договору. бухгалтерскому учету, на основании акта приемки. Акт составляется в двух экземплярах. том отчетном периоде, в котором произошло списание материалов. В соответствии с пунктом 2.3.15.11.

Каким образом отражается в бухгалтерском учете направление средств на укрепление материально-технической базы за счет налоговых льгот?территории Республики Узбекистан, независимо от форм собственности, видов деятельности, ведомственной. целевых средств, высвобожденных по льготе. Списание сумм со счета 8840 "Налоговые. Счет учета кап.вложений» Акт установки с целью создания нового.

Как исправить образовавшуюся ошибку, если при перерасчете по уволившимся сотрудникам образуется дебиторская задолженность по излишне полученным денежным средствам? Можно ли не пересдавать отчеты за прошлые периоды, а сделать корректировку январем текущего года, включить данные начисления в отчеты за 1 квартал 2015г и произвести доплату по налогам с начислением пени?инвентаризации» и оформить ее соответствующим актом (форма №ИНВ-17) и справкой к нему (приложение к форме №ИНВ-17), приведенным в приложении. не реальных для взыскания, а также убытки от списания сомнительных долгов по расчетам с юридическими и физическими.

Правомерно ли на основании заключенного с банком договора передавать ему денежные средства на ответственное хранение, чтобы в дальнейшем получить всю необходимую наличную сумму для выплаты работникам предприятия?кассовую заявку на квартал по установленной форме и отразило в ней сумму отпускных. денежным чекам установленной формы. То есть выдача средств по акту приема-передачи также. открытию счетов, порядка зачисления и списания средств со счетов клиентов, выдачи.

Надо ли оформлять счет-фактуру при передаче основного средства выбывающему учредителю в счет возврата доли в Уставном Фонде?за исключением их ликвидации, оформляется актом приема-передачи основных средств (форма ОС-1). В акте указываются балансовая стоимость. в соответствии с параграфом 9 Положения "О порядке списания с баланса стоимости основных средств”, зарегистрированного.

Каков порядок принятия к учету приобретенной предприятием производственной базы? Каков порядок бухгалтерского учета реализации базы и налоговые последствия от этой операции?руководителя или иных внутренних актов ), то приобретенный актив должен быть признан в. при реализации его за плату Списание сформировавшейся стоимости имущества 9220 «. реализация закупаемых товаров по безналичной форме расчетов для использования их в.

Как отразить в учете изготовление и установку рам в производственном и административном помещениях, какими документами оформить списание материалов?соблюдением нормативов материалоемкости путем составления акта на списание материалов. Формаакта устанавливается предприятием в соответствии с. МЮ 14.01.2004 г. №1297). На основании акта на списание материально ответственное лицо отражает расход.

Может ли бухгалтер, для которого протокол-решение постоянно действующей комиссии является основанием для проведения соответствующих бухгалтерских проводок, быть ответственным секретарем данной постоянно действующей комиссии? Существуют ли законодательные нормы по данному вопросу?убыток. Проведение инвентаризации предприятиями независимо от формы собственности и оформление ее результатов регламентирует НСБУ. также руководствоваться следующими нормативными актами. Положение о порядке списания с баланса стоимости основных средств.

Как отразить в бухгалтерском учете перевод основных средств в состав МБП ?На основании данного инвентаризационного акта вы можете перевести эти активы. оперативного количественного учета по простой форме (в одностороннем порядке) в разрезе. равномерном списании стоимости в течение определенного времени Списание стоимости.

1. Облагается ли НДФЛ сумма, получаемая от продажи автотранспорта физическим лицом юридическому лицу и должно ли предприятие удерживать с него НДФЛ? 2. Показывается ли в отчете по НДФЛ сумма, уплаченная за ОС физическому лицу? 3. Какие проводки будут, если предприятие покупает у физического лица основное средство?руководителем предприятия. Комиссия составляет акт приема-передачи формы ОС-1, в котором указываются наименование приходуемого. " производится на основании оформленного в установленном порядке акта на списание.

Обязательно ли при реализации оценивать автомобиль с нулевой балансовой стоимостью заключив договор с оценочной компанией?документы (счет-фактура, накладная) и акт приема-передачи (формы ОС - 1) в трех экземплярах (для ГСБДД. с их реализацией отражается в соответствии с Положением "О порядке списания с баланса стоимости основных средств", зарегистрированным.

Подлежит ли включению в налогооблагаемую базу при расчёте ЕНП сумма средств на счёте 8530 «Безвозмездно полученное имущество. Налоговые и таможенные льготы», и в какой период? Может ли наше предприятие направить сумму высвободившихся средств на покрытие текущих расходов и что это означает: пересчёт (снижение) себестоимости готовой продукции?Согласно указанному нормативно-правовому акту при наличии целевых льгот. регистрации плательщика в соответствии с установленными формами и сроками в общеустановленном порядке в. целевым использованием", а также списанные на счет 8530 "Безвозмездно.

Какие льготы по налогообложению имеются для медицинских услуг? Каков порядок бухгалтерского учета этих льгот? Как заполнять формы налоговой отчетности при применении льгот?производства, расширение производства в форме нового строительства, реконструкцию зданий. Приобретение основных средств» Отражается списание средств с суммы целевой. соответствии с нормативно-правовыми актами (из списка законодательных актов. дающих право на.

1. Может ли торговое дочернее предприятие оказывать благотворительную и спонсорскую (не финансовую) помощь другим юридическим лицам (коммерческим и некоммерческим)? 2. Если есть ограничения, то какими законодательными актами они установлены? 3. При оказании благотворительной и спонсорской помощи имеются ли льготы для плательщиков ЕНП?оказание помощи в иных формах коммерческим организациям, политическим партиям. размер не регламентированы никакими законодательными актами. Все зависит от финансового состояния. параграфом 5 Положения о порядке списания с баланса стоимости основных средств (.

Каким образом списать просроченную дебиторскую задолженность? Какими документами оформить списание и как отразить в бухучете? Нужно ли учитывать за балансом данную дебиторскую задолженность?и кредиторами и справка к нему по форме согласно приложению №16 к НСБУ №19. В акте указываются суммы задолженности. Из них. » Акт инвентаризации расчетов, акт сверки, бухгалтерская справка, приказ 2. Отражение на забалансовом счете списанной дебиторской.

Как отразить в бухгалтерском учете операции по бесплатной раздаче в рекламных целях футболок с логотипом организации? Будут ли при этом налоговые последствия?в соответствии с законодательством в любой форме. с помощью любых средств, о юридическом. можно признать рекламой. Следовательно, списание таких материалов признается расходами на. каталоги, пакеты и другие предметы по акту 9410 «Расходы по реализации» 1090.

Каков порядок бухгалтерского учета и налогообложения при уменьшении Уставного фонда?должно быть оформлено в письменной форме. В Решении учредителя отражаются. учредителей (параграф 9 Положения "О порядке списания с баланса стоимости основных средств”. Выписка из протокола общего собрания, акт приема-передач ОС-1, выписка банка.

Какие первичные документы следует оформлять при поэтапном списании объекта незавершенного строительства? Как отразить данную операцию в бухгалтерском учете?расконсервации несмонтированного оборудования, конструкций и материалов. Формыакта и ведомости приведены в приложении №4 к. решения о списании объекта незавершенного строительства в связи с их ликвидацией оформляются актом о ликвидации (форма №ОС-4).

Имеет ли право ННО продать автомобили, полученные в качестве гуманитарной помощи (в том числе от международной организации)?Содержание хозяйственной операции Дебет Кредит Списание первоначальной (восстановительной) стоимости автомобиля. закрывается инвентарная карточка (форма ОС-6). Акта приема-передачи оформляется в произвольной форме и утверждается руководителем предприятия.

1. Облагаются ли ЕНП стоимость оборудования (в 2014 г.) и сумма денежных средств, ранее внесенных в УФ (в 2012-2013 г.г.), после уменьшения УФ? Если да, то по какой стоимости - по сумме взноса, или с учётом накопленного износа на день принятия решения об уменьшении УФ? 2. Какие проводки следует сформировать в данном случае?должно быть оформлено в письменной форме. В Решении учредителя отражаются размер. 0820 "Приобретение основных средств" Акт ввода в эксплуатацию Зарегистрировано увеличение УФ. в Уставе ООО Отражено списание первоначальной стоимости автомобиля при возврате.