Категория: Бланки/Образцы

Мадика Мастер (1399) 4 года назад

Тема занятия: «Определение времени».

Перед собой поставила следующие цели:

1.Продалжать работу по знакомству с часами;

2.Учить определять время по часам, с точностью до получаса;

3.Углубить знания детей об эволюции часов;

4. Продолжить работу по формированию навыка ориентировки в пространстве по перфокартам;

5.Закреплять умение видеть особенности предметов: цвет, форма, размер;

6.Осуществлять работу по составлению математических историй.

II. Развивающие задачи.

1.Учить детей определять причинно – следственные связи;

2.Активизировать мыслительную деятельность, память, внимание;

3.Развивать творческое воображение, логическое мышление, познавательную активность и интерес;

1.Осуществлять патриотическое воспитание, уважение к творческим людям;

2.Формировать эстетическое восприятие;

3.Умение слушать и слышать друг друга в коллективе.

На занятии использовала предметное оборудование. Занятие носило триединую цель:

обучающую, развивающую и воспитательную.

Использовала следующие технологии:

1.Здоровьесберегающие;

2.Игровые технологии;

3.Информационно – коммуникационные;

4.Личностно – ориентированный подход;

5.Интегрированное обучение (межпредметные связи) ;

6.Интелектформирующие технологии.

Все части занятия были взаимосвязаны. Плавно переходила от одной части к другой.

На первом этапе с помощью гимнастики ума, развивала мыслительные способности, абстрактное мышление детей. С помощью перфокарты поупражняла детей в ориентировке детей на листе бумаги, закрепила числовой ряд от 1 до 12, в порядке возрастания и геометрические фигуры.

Опираясь на предыдущий опыт воспитанников старалась закрепить пройденный материал и на его основе дать новые знания. Новый материал закрепила работой с часами и дети обосновывали свои действия: что является самостоятельной практической деятельностью.

Для смены деятельности и с целью предупреждения утомления детей провела физминутку.

Осуществляла межпредметную связь:

1.С обучением грамоте;

2.С познавательным развитием;

3.С экологией;

4.С художественной литературной.

С помощью презентационного материала, используя игровые технологии, рассказала и показала историю возникновения часов. На мой взгляд, это вызвало у детей большой интерес. На этом этапе развивала и познавательную активность детей. В виде соревновательной игры дети в подгруппах выполняли математические задания и обосновывали свои результаты. Тем самым решала проблемы коммуникативного развития.

Смена видов деятельности, использование новых технологий обеспечило усвоение материала, и отсутствовала перегрузка на детей на занятии.

Здоровьесберегающие технологии обеспечивались путем хорошего санитарного состояния группы, проветриванием помещения, смена видов деятельности, благоприятной психологической атмосферы в группе и физминутки.

Завершила занятие награждением детей медалями.

g васин Ученик (107) 4 года назад

(4 голоса, среднее 5.00 из 5)

Схема анализа исторических фактов, событий, явлений и процессов

Исторический факт – первый кирпичик исторических знаний. Это действительное событие, имевшее место и обладающее всегда следующими характеристиками: локализованностью во времени и пространстве; объективностью; субъективностью и неисчерпаемостью.

Историческое событие - совокупность логически завершенных и ограниченных в пространстве и времени исторических фактов.

Историческое явление - комплекс аналогичных исторических фактов или их признаков, которые хранились или хранятся в течение определенного времени и в определенном пространстве (территории).

Исторический процесс - цепь взаимосвязанных во времени и пространстве причинно-следственными связями исторических событий и явлений:

- когда происходили или проходили эти факты, события, явления или процессы;

- как они проходили;

- при каких исторических обстоятельствах они проходили, какие события прошли накануне;

- какое развитие они получили в дальнейшем;

- какой социальный слой или слои были основными участниками события;

- какую роль сыграли здесь исторические лица и чьи интересы они отражали;

- какой след оставили эти факты, события или процессы в истории региона, страны или мира;

- случайным или закономерным был именно такой ход событий, и имели ли они последствия;

- какие альтернативы развития существовали в тех исторических условиях, а как бы Вы повели себяв таких условиях?

Схема анализа событий с хронологической точки зрения (локализация событий во времени)

- когда прошли эти события, как долго они продолжались, в какой последовательности проходили;

- на какой период истории человечества они приходятся;

- как это событие соотносится с другими событиями или процессами;

- как это событие соотносится с однотипными событиями или процессами отечественной и региональной истории;

- составление хронологических простых или сложных таблиц.

Определения исторических событий в пространстве (использование карты как исторического источника)

- правильно займите позицию у карты (так, чтобы не заслонять естественное освещение карты);

- запомните, что когда вы стоите напротив карты, наверху будет север (юг - внизу), а слева - запад (соответственно, справа - восток);

- научитесь читать легенду карты - ее условные обозначения. При всем разнообразии карт однотипные факты, события и явления - границы и столицы, районы восстаний, направления главных ударов и места сражений и т.д. - изображаются на них похожими пометками;

- обратите внимание на надписи, диаграммы, таблицы, портреты, рисунки, которые есть на карте, и вы поймете, что есть резон в утверждении «Карта - это государственная работа»;

- работая с контурной картой, пользуйтесь цветными карандашами, делайте условные обозначения;

- на мелкомасштабных картах отдельные отметки делайте цифрами, включайте в условные обозначения, это будет влиять на эстетику выполненной Вами работы.

Схема анализа исторического документа

- Документ первичный (запись очевидца или участника события) или вторичный (комментарий или предание о событии из уст исследователя).

- Отделите в документе факты от комментариев и анализируйте их отдельно.

- Кто автор этого документа? Чьи интересы он защищает?

- О чем рассказывается в документе? Какая сторона события или явления замалчивается?

- Когда написан этот документ? Как могли повлиять на него авторы, исторические события или общая ситуация в этот период?

- Где происходило событие, о котором идет речь в документе?

- Какими мотивами руководствовался автор документа?

- Как этот документ сочетается с другими свидетельствами об этих фактах, событиях, явлениях или процессах?

Схема характеристики исторической личности

(Составление исторического портрета)

- Исторические условия, вызовы и влияние окружающей общественной среды на формирование личности исторической фигуры. Личностные качества исторического деятеля и условия их становления и формирования.

- Цели деятельности и возможности их достижения.

- Какими средствами и путями достигается поставленная цель.

- Результаты деятельности исторического лица для региона, страны или мира.

- В чем значение деятельности этой личности.

- Каково Ваше отношение к этой личности как к человеку и как к историческому деятелю?

Виды работы с текстом учебника как с источником информации

- чтение молча или вслух;

- составление хронологических таблиц;

- работа со сроками, географическими названиями, выводами;

- выписка имен исторических персоналий;

- отбор исторических фактов для доказательства отдельных суждений;

- формулирование выводов на основе прочитанных фрагментов текста; конспектирования;

- составление плана или тезисов.

1. Внимательно прочитайте название темы плана, текст параграфа.

2. Попробуйте усвоить содержание материала в целом.

3. Отберите только тот текст, который освещает тему, по которой нужно составить план.

4. 3апишить главные, на Ваш взгляд, мысли текста - это и будут ориентировочные пункты Вашего плана.

5. Хорошо продумайте, сформулируйте и запишите эти главные мысли. Это будет простой план темы.

6. Если план сложный, выделите ведущие (две-три) идеи и попробуйте перегруппировать материал таким образом, чтобы он соответствовал этим идеям.

7. Найдите данные, раскрывающие каждую из выделенных вами главных идей, и запишите их в виде подпунктов плана.

8. Проверьте, раскрывает ли план тему, есть ли в нем своя логика и завершенность, которая позволит Вам лучше усвоить материал.

Помните! Структурно план делится на вступление, основную часть и выводы.

Конспектирование - это краткое изложение основного содержания прочитанного (услышанного).

- Несколько раз прочитайте текст, постарайтесь усвоить его содержание в целом.

- Разделите текст на отдельные блоки (относительно самостоятельные части).

- Сделайте анализ каждой из частей, выделив в них главное.

- Сформулируйте тезисы и выпишите высказывания, которые их аргументируют.

- Запишите основные положения и идеи текста или услышанной информации.

Обобщение - определение общих, существенных признаков исторического явления или процесса, формулировка ведущих понятий или идей того, что обработаны или изучены; обобщение основано на анализе и синтезе и идет от простого к сложному (от конкретного к абстрактному).

- Выделите главное понятие в полученном задании.

- Проверьте, как Вы поняли его содержание.

- Отберите основные, типичные факты из обработанного материала.

- Проанализировав их, выделите общие черты.

- Сформулируйте основную идею, вектор развития явления или процесса.

Сравнение - это мыслительная операция, направленная на установление черт сходства и различия между определенными историческими событиями, явлениями или процессами. Этапами сравнения могут быть:

- усвоение объектов сравнения и их запись;

- выделение критериев - родственных существенных признаков объектов, которые сравниваются, это - самая сложная часть сравнения. Критерии сравнения - это своеобразный план общих признаков тех или иных событий, явлений или процессов.

- четкая формулировка и краткая запись содержания сравнения;

- сравнение объектов по каждому из критериев;

- краткое обобщение и его запись.

Наиболее удачной, на наш взгляд, формой сравнения является таблица.

экс-финансовый директор медиа-холдинга «Рекламное Поле»

В статье дана подробная инструкция, которая позволит провести всесторонний анализ деятельности предприятия и его финансовых результатов. С помощью такого анализа вы сможете определить, есть ли у компании проблемы сейчас и могут ли они возникнуть в будущем.

Важное в статье

Это очень важный этап анализа деятельности предприятия. Не разобравшись с ним, переходить к следующим шагам нельзя. Выделите на него время, желательно в спокойный период, возможно, в выходной день. Самое главное — не врать самому себе. На своем опыте я сформулировала неверные цели анализа:

Будет ошибкой ожидать, что построенный по таким целям анализ деятельности предприятия сможет улучшить работу вашей компании. Вспомните стратегические цели и вместе с директором пофантазируйте на тему «а как мы поймем, что идем правильным путем?». Затем подключите к обсуждению функциональных директоров. Не беда, если все их «хотелки» невозможно будет реализовать, важно поймать суть вопроса, а не чьи-то знания об умных коэффициентах. К тому же помните о ресурсах, вряд ли ваша стратегическая цель — создание дорогого аналитического центра на базе вашего предприятия. Да, а все «хотелки» все же запишите. Бывает, то, что сначала кажется невозможным, оказывается вполне выполнимым, не исключено, что и вас осенит. В результате этих обсуждений должно возникнуть понимание, что анализировать, для чего и как этим пользоваться. Если, например, ваши цели связаны с долей рынка, то нужно не только анализировать свои объемы, но и мониторить чужие. И понимать, как реагировать на полученные данные. Не экономьте на этом этапе ни времени, ни сил. Хорошо, если руководство будет в расслабленном состоянии для творческого полета мысли, а финансовый менеджер максимально собран для лучшей координации процесса. А ваше творчество начнется тогда, когда нужно будет придумать, как воплотить в жизнь все, что нафантазируете с коллегами.

В моей практике была ситуация, когда мы решили разобраться с деятельностью направления наружной рекламы. В хорошие времена его рентабельность была неприлично высока, поэтому никто не видел необходимости тратить время на глубокий анализ «золотой коровы». Затем кризис 2008 года ударил нас довольно ощутимо, пришлось считать каждую копейку. Итак, что мы сделали. Для начала собрались и обсудили, что мы хотим понять, на что можем влиять, что может стать пищей для размышлений. В итоге решили, что нужно определить:

По результатам анализа отказались от убыточных и бесперспективных конструкций (если честно, то их убыточность понимали и раньше, но все как-то жалко было, рука не поднималась, пока не увидели, во сколько это «жалко» обходится в месяц, а тем более в год, думаю, так бывает на многих предприятиях); по конструкциям, которые оказались убыточными, но перспективными, разработали и предложили муниципальным властям программу размещения городской информации по цене прямых расходов; отказались от одного из складов, оптимизировали штат, для покрытия части постоянных расходов ввели план по закупкам рекламы.

Шаг №2. Выберите необходимые виды анализа деятельности предприятияВ профессиональной литературе можно найти много классификаций видов анализа финансовых результатов деятельности предприятия по различным признакам. Ваш выбор, безусловно, зависит от тех потребностей, которые вы определили выше. Я остановлюсь на анализе по временному признаку, который полезен для всех предприятий.

Анализ текущей ситуации. Важно зафиксировать ситуацию «здесь и сейчас». Это точка отсчета. Не забудьте о ней. Она важна не только для того, чтобы оценить затем достижения/провалы, но и может повлиять вообще на стратегические моменты, если ожидания и реальность окажутся далеки друг от друга.

Мой совет — не старайтесь прыгнуть выше головы. Если ваши инструменты для анализа вы только создаете, то вполне нормально, что его качество на данном этапе оставляет желать лучшего. Это просто стоит понять и принять. И в этой ситуации вам поможет «писанина». Не поленитесь и обязательно опишите:

Доверьтесь интуиции — вашей и сотрудников вашего предприятия. На данном этапе она, к сожалению, берет верх над точностью, но зато дает возможность получить более или менее приемлемый результат в сжатые сроки.

Рентабельность продукции . на который собственник возлагал надежды, казалась ему вполне приемлемой, поэтому ему хотелось обсудить с директором по продажам вопрос: что, если сделать упор именно на этот продукт. Но я знала, что последней «твердой кочкой» была рентабельность направления, дальше углубляться не стоит. Распределение расходов в разрезе продуктов на тот момент делалось почти на глаз, поэтому рентабельность продуктов имела такую погрешность, что какой именно продукт стоит продвигать более активно, можно было только угадывать.

Вообще я уверена, что уровень интуиции финансовых директоров обратно пропорционален качеству системы финансового управления на их предприятиях. Не молчите в подобных ситуациях, даже если это неприятно (уж я-то точно знаю, насколько) и страшно. Вы ведь не хотите навредить своему предприятию. Так и говорите в ответ на возможные претензии и обязательно дайте понять, что вы усиленно работаете над качеством данных и светлое будущее уже не за горами.

Перспективный анализ деятельности предприятия. Это анализ бюджета, ваших планов — как при краткосрочном планировании, так и при долгосрочном. Вы уже знаете, каких показателей хотите достичь, а перспективный анализ покажет вам, приведет ли к ним выбранный вами путь. Технически этот процесс в принципе несложный, тяжело как раз найти тот самый путь, но это уже вопрос не к анализу, а к предпринимательскому чутью и управленческому таланту.

Пренебрегать перспективным анализом не стоит — всегда проще скорректировать свои действия на берегу, помоделировать ситуацию и так и эдак, чем пытаться перестроиться в процессе, когда бушующий океан жизни уже сам несет тебя непонятно куда. Да, техника именно такая:

Здесь есть подводные камни:

Перспективный план показывал нужный результат, а фактический отчет никак до него не дотягивал. Наблюдая за этим несколько месяцев, я поняла, что просто не верю очередному бюджету. Пришлось провести «допрос с пристрастием». Оказалось, что продажники тоже не верят и не знают, как его выполнить, и более того — изначально подают другие данные, но директор их не принимает и настаивает на увеличении плана продаж. В итоге склад растет, показатели падают. Увеличение продаж, конечно, хорошо. Но до того, как начать производить продукт, нужно четко понимать, как их увеличить и что делать, если что-то пойдет не так. Может, лучше найти оптимальный баланс «производство — продажи» и выстроить более медленную, но более надежную динамику роста. А может, устроить мозговой штурм и найти нестандартное решение, действительно сделать рывок, но только понимая как.

Поэтому будьте скептиком, никогда не верьте на слово, не соглашайтесь на притянутые за уши результаты, лишь бы согласовать бюджет. У меня в данном случае принцип «верю/не верю» работает всегда. Я добиваюсь того, чтобы продажники/закупщики/производственники убедили меня в достижимости своих планов. Иногда для этого достаточно простого арифметического расчета, одной-двух ссылок на статистику. А порой нужна очень долгая беседа на тему: «А как вы будете это делать? А это? А почему в прошлом месяце было 100 000, а в этом планируете 150 000, за счет чего?». Самое главное, чтобы все участники прекрасно понимали, что нужно каждому делать на своем месте и как. Тогда ваш бюджет будет реалистичным, а анализ точным.

Анализ исполнения бюджета. Многие ошибочно полагают, что анализ исполнения бюджета покажет, что произошло по факту. Нет. Это вы поймете и без анализа. Анализ должен ответить на вопрос «почему», добивайтесь именно этого, причем до максимально элементарного уровня.

Однажды я получила анализ исполнения бюджета от своего сотрудника в виде указания размеров отклонений, правда, с более глубокой детализацией, чем предполагали статьи отчета. Буду честной, как и что делать, мы не обсуждали, система еще совсем не была выстроена, анализ проводился на усмотрение самого сотрудника в надежде на его квалификацию. Надежды мои не оправдались. И винить сотрудника нечего. Особенно если учесть, что не так давно я увидела в дипломной работе студента популярной бизнес-школы примерно такой же анализ, причем с оценкой «отлично». Моей ошибкой было то, что я нечетко поставила задачу, а стандартный институтский подход для меня оказался бесполезен. Я несколько раз возвращала работу исполнителю, задавая постоянно вопросы типа: «Я вижу, что увеличение расходов идет по статье сырье, а какое именно? Почему увеличилось? За счет роста стоимости или роста норматива? Если стоимости, то у всех ли поставщиков? Поменялись ли качественные характеристики? Как увеличение соотносится с количеством производства, не выросло ли количество брака?» и так далее в том же ключе.

Вам нужно установить правильные причинно-следственные связи, которые далеко не всегда лежат на поверхности. Обязательно учтите это, когда будете выбирать сотрудника на должность аналитика, ему понадобятся соответствующие психоэмоциональные способности помимо профессиональных.

Держите руку на пульсе ситуации в вашей отрасли. Поверьте, это здорово помогает в перспективном анализе. В начале рабочего дня (пока еще все спокойно) просматривайте информацию на отраслевых сайтах, аналитику, новости партнеров и конкурентов. Может, это и не прямая финансовая информация, но дает понимание вашего рынка, вашей отрасли и развивает интуицию.

И вот еще пара практических рекомендаций.

1. Автоматизируйте максимально расчет показателей. У вас не так много времени на их обдумывание и осмысление. В анализе исполнения бюджета скорость важна, так как он используется для мотивации и планирования последующих периодов деятельности.

2. Важны любые существенные отклонения, не только отрицательные, но и положительные. Да, я знаю, времени всегда не хватает, успеть бы разобраться с тем, что не получилось. Но то, что получилось лучше, чем обычно, — это источник для вашей оптимизации. Вы на совещаниях ломаете головы, как бы улучшить деятельность, где бы найти неиспользованные возможности. Положительные отклонения исполнения бюджета станут вам подсказкой.

По статье «Обслуживание оборудования» расходы меньше, чем планировали. В ходе анализа выясняется, что постоянный подрядчик в этом месяце не смог полноценно обслужить предприятие. Причина — начальник соответствующего отдела был в отпуске и не смог повлиять на партнера. Его заместителю пришлось срочно найти разовую замену — молодую амбициозную фирму, которая по факту обслужила оборудование быстрее и дешевле.

Ситуация банальная. Что обычно происходит дальше: вернется из отпуска начальник отдела и продолжит работать по накатанной, ну разве что пожурит партнера, в бюджет-то он вполне вписывается. «Случайная» экономия уйдет в лучшем случае до момента мониторинга поставщиков в процессе очередного мероприятия по оптимизации. Но надо «поймать» ее сейчас! А для этого нельзя пренебрегать возможностями, которые уже лежат на блюдце. Гораздо легче их просто проработать, чем придумывать с нуля.

Шаг № 3. Составление перечня показателейКак раз теперь наступает момент творчества в работе финансового директора. Нужно фантазии перевести в математику. Это ситуация, когда большой массив информации будет только в помощь. Знаю, что времени нет, можно просматривать по диагонали, останавливаясь только на том, что заинтересует. Возможно, попадет на глаза то, что просто забыли и могли бы упустить.

Вот примерный список классических инструментов анализа деятельности предприятия:

Я не могу посоветовать перечень показателей. Они не могут быть хорошими или плохими. Они могут быть подходящими или нет. Вы себе составите свой набор, который будет удовлетворять потребностям именно вашего предприятия. Расскажу просто о том, какие показатели я считаю полезными, а какие не очень.

Бесполезные показатели. Для меня самыми бесполезными всегда были коэффициенты финансовой устойчивости и платежеспособности. Да-да, именно те коэффициенты, которые все мы обязательно учим в институтах. Вот причины их бесполезности.

1. Коэффициенты «на дату» показывают ситуацию на один конкретный день. И опытные коллеги вполне могут подвести ее под любые необходимые результаты. Ведь это всего лишь день. Можно подписать акт 31-го числа, а можно и 1-го. Можно поиграть с переводом денег в рамках группы или с классификацией долгосрочных и краткосрочных активов/обязательств.

И еще я считаю очень полезными нефинансовые показатели (время обслуживания клиента, время доставки, количество звонков, время изготовления детали, количество возвратов и т. д.и т. п.). Это как раз те датчики, которые позволяют управлять предприятием на «молекулярном» уровне. Скорее всего, именно в них вы реализуете фантазии руководства предприятия. Пользуйтесь опытом коллег, придумывайте свои показатели. Их огромное множество.

2. Честно, никогда не могла найти практическое применение тому, например, что соотношение заемного капитала к собственному должно равняться 0,7. Более того, я видела многие предприятия, у которых уставный фонд сформирован в минимальном размере, установленном государством, а краткосрочные обязательства превышают его во много раз. При этом предприятия прекрасно работают на протяжении десятка лет и даже не подозревают о том, что их успешное развитие происходит в зоне «ужасного риска». Вы бы рекомендовали им увеличить собственный капитал, скажем, на 5-10-50 миллионов? Я нет. Или вот другой пример — с ликвидностью: 31-го числа на ваш расчетный счет зашла очень крупная сумма. И коэффициент абсолютной ликвидности достиг нормативного значения (о чудо!). А в начале месяца вы отправили все эти деньги по своим потребностям и на расчетном счете сумма, близкая к нулю. Так о чем нам рассказал коэффициент? Мне ни о чем. А если показатели ни о чем не говорят и непонятно, что нужно делать, то смысла в таком анализе я не вижу.

Полезные для анализа финансовых результатов деятельности предприятияпоказатели. Мне очень нравятся коэффициенты эффективности. Я считаю рентабельность везде: рентабельность по предприятию, направлению, основному средству, продукту, клиенту, продажнику… Это всегда интересно. Не всегда легко выделить доходы и расходы в нужном разрезе. Закладывайте эти возможности при разработке учетной системы, максимально используйте аналитики (не зря они так называются).

Также мне нравится использовать гибкие бюджеты. Напомню, гибкий бюджет — это первоначальный бюджет, откорректированный с учетом фактического объема продукции.

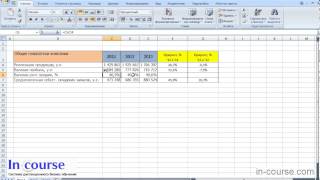

Поделюсь зарисовкой с одной нашей оперативки, на которой обсуждали результаты месяца. План мы перевыполнили, начальники функциональных подразделений явно ожидали дифирамбы. Но не тут-то было. Я в своем анализе вынуждена была констатировать, что прибыль мы недополучили. Почему? Для наглядности использую цифры (схематически). Они представлены в таблице 1. Вроде бы все неплохо. Но давайте пересчитаем по объему продукции (табл. 2). Цифры показывают, что если мы смогли реализовать/произвести 650 единиц продукции, то и прибыль должны были получить значительно больше. Поэтому результат месяца по прибыли не 10 000, а -35 000. Конечно, цифры были совсем другие, но тенденции именно такие. Ответом на мои расчеты и аргументы была звенящая тишина. Моим коллегам стало «мучительно больно за бесцельно» потраченные доходы. Действительно, ситуация была очень выигрышная, но мы не смогли использовать ее на 100 процентов. Зато получили урок и в будущем старались максимально переводить сверхнормативные доходы в прибыль.

Таблица 1. План-фактный анализ* Предположим, что постоянные расходы нечувствительны к данному изменению объема продукции.

Если у вас весьма ограниченные ресурсы или анализ деятельности предприятия сейчас не в приоритете, я вам советую проводить маржинальный анализ. Это просто и действенно, и понятно нефинансовым менеджерам. Учтите только, что здесь есть подводный камень — некорректная классификация расходов, уделите этому внимание.

Шаг № 4. Создайте регламент анализа деятельности предприятияРегламент содержит сроки, список участников анализа деятельности предприятия, порядок предоставления информации пользователям. Этот документ должен быть очень простым и понятным. Мой совет — постоянно делайте наброски в процессе работы. Затем из них (поверьте, с небольшими доработками) получится как раз рабочий регламент. «Зашивайте» максимум того, что нужно регламентировать в автоматизацию — меньше придется описывать.

Я, например, в режиме вечного цейтнота сделала таблицу со следующими полями:

С этим уже можно работать, и ничего, что часть полей была отмечена заливкой «в разработке». Регламент не обязательно писать, когда все уже сделано, процессы могут быть параллельными, тем более что полученная обратная связь часто требует внесения поправок.

При разработке регламента анализа деятельности предприятия не забывайте, во-первых, правило «краткость — сестра таланта» здесь работает. Во-вторых, регламент вы пишете не для себя — язык изложения должен быть доступным для тех, кто его будет читать.

И напоследок дам еще пару очень ценных и действенных советов.

1. Порядок проведения анализа деятельности предприятия можно организовать, как стабильно работающую систему, но сущность анализа нельзя фиксировать. Он должен быть ситуационным, гибким и мобильным. Большой ошибкой будет рассчитывать одни и те же показатели в отрыве от стратегии и ситуации.

2. Очень важный момент анализа финансовых результатов деятельности предприятия — адресность результатов. Если отчеты аналитиков не используются лицами, которые влияют на финансово-хозяйственную деятельность предприятия, то его проведение теряет смысл. На предприятиях нередко случается ситуация, когда результаты анализа попадают только к генеральному директору. При этом ему нужно иметь высокий профессионализм и большой ресурс времени, чтобы донести необходимую информацию функциональным руководителям. Гораздо эффективнее изначально определить всех пользователей и формат предоставляемой им информации.

Методические рекомендации по управлению финансами компании