Категория: Бланки/Образцы

Указывается код территории, на которой мобилизуются средства от уплаты налогов и др. Платежей. При перечислении налога на основании декларации, в платежке указывается октмо из этой декларации. 106 Значение основания платежа, который имеет 2 знака и может принимать следующие значения: «ТП» платежи текущего года; «ЗД» добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов «БФ» текущий платеж физического лица клиента банка (владельца счета уплачиваемый со своего банковского счета; «ТР» погашение задолженности по требованию налогового органа об уплате налогов (сборов «РС» погашение рассроченной задолженности; «ОТ» погашение отсроченной задолженности; «РТ» погашение реструктурируемой задолженности; «ПБ» погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве; «ПР» погашение задолженности, приостановленной к взысканию; «АП».

Статьи по теме, платежное поручение по налогу на прибыль в 2016 году представляют в банк в те же сроки, что и в прошлом году. По каким правилам такие документы необходимо составлять, поговорим в этой статье. Платежное поручение по налогу на прибыль в 2016 году: сроки перечислений. Налог на прибыль по итогам года компании должны заплатить не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Налог к уплате уменьшают на авансовые платежи, перечисленные в течение прошлого года (п. 1 ст. 287 НК РФ). Авансовые платежи по налогу на прибыль перечисляют не позднее 28-го числа.

Образец Платежного Поручения Налога На Прибыль 2014 - shinobinaruto.

Плательщики налога на прибыль должны уплатить налог не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ). И авансовые платежи по сроку в зависимости от того, какой способ расчета авансовых платежей выбрал плательщик. Мы учли все изменения 2016 года и подготовили платежное поручение (налог на прибыль в 2016 году образец). Здесь мы привели удобный образец заполнения платежного поручения по налогу на прибыль в 2016 году. Важно правильно заполнить все поля и не допустить ошибки в КБК. Иначе платеж попадет в разряд невыясненных и у компании образуется задолженность. См. Также: Очередность платежа в платежном поручении в 2016 году.

2 Технология хлебопекарного производства

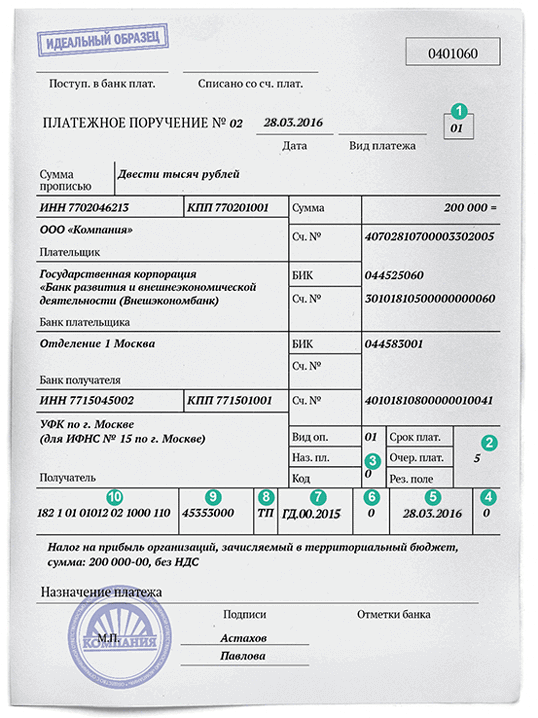

Компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году. Важное в статье: Порядок заполнения платежного поручения по налогу на прибыль в территориальный бюджет. Образец платежного поручения по налогу на прибыль в территориальный бюджет. Порядок заполнения платежного поручения по налогу на прибыль в федеральный бюджет. Образец платежного поручения по налогу на прибыль в федеральный бюджет. Платежного поручения по налогу на прибыль в территориальный бюджет. Авансовые платежи. Ежемесячные авансовые платежи в течение отчетного периода компания перечисляет в срок не позднее 28-го числа каждого месяца отчетного.

Информация о плательщике и получателе, иНН 60, иНН плательщика в соответствии со свидетельством о постановке на учет в ифнс. У плательщиков юридических лиц. С года все налогоплательщики обязаны по-новому заполнять платежные поручения на уплату налогов и страховых взносов (Скачать образец заполнения платежного поручения в платежного поручения налога на прибыль 2012 2014 году). Эти нововведения в заполнении платежных поручений призваны если не совсем ликвидировать, то существенно сократить путаницу, в частности, с типами платежа, количество которых уменьшено. (Скачать образец заполнения платежного поручения на уплату ндфл в 2014 году) Кроме того, при заполнении платежного поручения вместо привычного кода окато в 2014 году нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований - октмо (который можно узнать на сайте Минфина или в своей инспекции). При заполнении поля «Назначение платежа» платежного поручения по. Платежное поручение на уплату (перечисление) налога на прибыль организаций в бюджет субъекта РФ по итогам налогового периода _ поступ. В банк плат. Списано со сч. Плат. платежное поручение N _ 01. Дата Вид платежа, сумма Тридцать шесть тысяч рублей 00 копеек прописью, иНН Сумма. ООО \ Альфа\ сч. N, плательщик, московский банк БИК. ОАО \ Сбербанк России\ г. Москва, сч. N, банк плательщика. Отделение 1 Москва БИК, сч. N, банк получателя. ИНН Сч. N. Управление Федерального казначейства по г. Москве (ифнс России N 55 по Вид оп. 01 Срок плат. Г. Москве наз. Пл. Очер. Плат.5, получатель Код 0. 1. 1.1 ( вида ) ( ( ) (, ( ). 1.2. 118- 229- 125- 165- 137-. 1.3. 1.4. 1.5. -. 2. 2.1. 19 6 22.1. ( ) -. ; ( ) ;, ; ( ) ; ( ) ;. ( ). 2.2. -. - ;. ; (. 2- (. 4068 «-. 2.3. 6. 2.4. 13. 3. 3.1. - 3-, ( - ). 3.2. 3-. 3.3. 48, 49, 50. 3.4. -, -. 3.5. 3.6. 3.7. -. 3.8. 4. 4.1. -. (, ;. - ;. -. ; ; 4.2. -. 4.3. -,.4.4. 3- -. 4.5. ( ). 13. 17 янв. 2016 г.

Информация о плательщике и получателе, иНН 60, иНН плательщика в соответствии со свидетельством о постановке на учет в ифнс. У плательщиков юридических лиц. С года все налогоплательщики обязаны по-новому заполнять платежные поручения на уплату налогов и страховых взносов (Скачать образец заполнения платежного поручения в платежного поручения налога на прибыль 2012 2014 году). Эти нововведения в заполнении платежных поручений призваны если не совсем ликвидировать, то существенно сократить путаницу, в частности, с типами платежа, количество которых уменьшено. (Скачать образец заполнения платежного поручения на уплату ндфл в 2014 году) Кроме того, при заполнении платежного поручения вместо привычного кода окато в 2014 году нужно ставить код из нового Общероссийского классификатора территорий муниципальных образований - октмо (который можно узнать на сайте Минфина или в своей инспекции). При заполнении поля «Назначение платежа» платежного поручения по. Платежное поручение на уплату (перечисление) налога на прибыль организаций в бюджет субъекта РФ по итогам налогового периода _ поступ. В банк плат. Списано со сч. Плат. платежное поручение N _ 01. Дата Вид платежа, сумма Тридцать шесть тысяч рублей 00 копеек прописью, иНН Сумма. ООО \ Альфа\ сч. N, плательщик, московский банк БИК. ОАО \ Сбербанк России\ г. Москва, сч. N, банк плательщика. Отделение 1 Москва БИК, сч. N, банк получателя. ИНН Сч. N. Управление Федерального казначейства по г. Москве (ифнс России N 55 по Вид оп. 01 Срок плат. Г. Москве наз. Пл. Очер. Плат.5, получатель Код 0. 1. 1.1 ( вида ) ( ( ) (, ( ). 1.2. 118- 229- 125- 165- 137-. 1.3. 1.4. 1.5. -. 2. 2.1. 19 6 22.1. ( ) -. ; ( ) ;, ; ( ) ; ( ) ;. ( ). 2.2. -. - ;. ; (. 2- (. 4068 «-. 2.3. 6. 2.4. 13. 3. 3.1. - 3-, ( - ). 3.2. 3-. 3.3. 48, 49, 50. 3.4. -, -. 3.5. 3.6. 3.7. -. 3.8. 4. 4.1. -. (, ;. - ;. -. ; ; 4.2. -. 4.3. -,.4.4. 3- -. 4.5. ( ). 13. 17 янв. 2016 г.

1С автоматизация - сопровождение 1с 8 - 1С:Управление производственным предприятием (УПП 1C:Управление производственным предприятием 8.

Налог на прибыль перечисляйте в два бюджета:

2 процента от суммы прибыли – в федеральный бюджет;

18 процентов от суммы прибыли – в региональный бюджет (если региональным законодательством не установлена более низкая ставка).

Такой порядок предусмотрен пунктом 1 статьи 284 Налогового кодекса РФ.

Сумму налога, начисленную за год. перечислите в бюджеты не позднее 28 марта года, следующего за налоговым периодом (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Ее рассчитайте (уменьшите) с учетом авансовых платежей, перечисленных в течение прошедшего года (п. 1 ст. 287 НК РФ).

Для перечисления авансовых платежей по налогу на прибыль в течение календарного года предусмотрены три способа:

При этом организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 10 млн руб. за каждый квартал, могут применять лишь третий способ. Такие организации должны перечислять авансовые платежи по налогу на прибыль только ежеквартально.

Остальные организации обязаны перечислять авансовые платежи ежемесячно:

Выбрать один из этих двух способов организация вправе самостоятельно. Причем, если организация предпочитает перечислять авансовые платежи исходя из фактически полученной прибыли, такой выбор нужно сделать до начала налогового периода. В течение года менять выбранный способ перечисления авансовых платежей по налогу на прибыль нельзя.

Это следует из положений пунктов 2 и 3 статьи 286 Налогового кодекса РФ, а также из писем Минфина России от 16 марта 2011 г. № 03-03-07/5, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2894.

Платежные поручения на уплату налогов оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Правилами, установленными приказом Минфина России от 12 ноября 2013 г. № 107н.

Платежное поручение на уплату (перечисление)

налога на прибыль организаций в бюджет субъекта РФ

по итогам налогового периода

В зависимости от ситуации порядок наполнения платежки по этому налогу будет различаться. предпредназначение платежа авансовый платёж по налогу на прибыль за 2015 г. Плательщики налога на прибыль должны уплатить налог не позже 28 марта года, последующего за истекшим налоговым периодом (п. Платежное поручение ндс предназначение платежа перечислены валютные средства поставщику по договору номер 12345.

Платежное поручение на перечисление ндс. цена обработки платежного поручения оператором в банке - от 20 до 100 рублей. Как понятно, лица, не являющиеся налогоплательщиками ндс, к примеру, упрощенцы, в случае выставления счета-фактуры с выделенным в нем налогом должны уплатить его в бюджет (п. Обычно пени платятся не за текущий период, а за прошлые, потому в качестве основания придется указать, что это погашение задолженности прошедших периодов без требования ифнс. эталон платежного поручения для случаев.

Как платить налог на прибыль - главная книга Синопской набережной) тел 7(812) самый полный и животрепещущий сборник документов(кодексы, законы, письма и пр. Платежное поручение - основной документ для перечисления налогов, взносов и cовершения других платежей компании.

Синопской набережной) тел 7(812) самый полный и животрепещущий сборник документов(кодексы, законы, письма и пр. Платежное поручение - основной документ для перечисления налогов, взносов и cовершения других платежей компании.

Статус плательщика 01 - для организаций 09 - для ип(если уплата собственных налогов). Мы составили шпаргалку для перечисления налога и эталоны платежных поручений по налогу на прибыль в 2016 году. Заполненный эталон платежки по ндс можно скачать на нашем веб-сайте. Мы учли все конфигурации 2016 года и подготовили платежное поручение (налог на прибыль в 2016 году эталон). Политика конфиденциальности записанно федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзор).другие организации должны перечислять авансовые платежи каждый месяц или исходя из прибыли, приобретенной в прошлом квартале, или исходя из практически приобретенной прибыли. А разве поле налогового периода должно быть нулевым? Если вы не убеждены, к какому городскому образованию относится ваш адресок, оставьте поле пустым и нажмите дальше.

Госдума и Совет Федерации приняли поправки к статьям 286 и 287 налогового кодекса. В соответствии с ними с 2016 года организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн. рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала. Для вновь созданных компаний порог увеличен еще больше.

Какими бывают авансовые платежи по налогу на прибыль?Увеличение лимита позволит значительно большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

Кроме того, организация может перейти на ежемесячные авансовые платежи исходя из фактически полученной прибыли. Но в данной статье мы не будем рассматривать этот способ, поскольку он не относится к обсуждаемым изменениям.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Как рассчитать авансовые платежи по итогам квартала?Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2015 год:

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2015 году с учетом ежемесячных авансовых платежей:

(620 тысяч рублей * 20% — 350 тысяч рублей * 20%) / 3 = 18 тысяч рублей в месяц.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей — 6 тысяч рублей * 3) = 18 тысяч рублей.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей — 18 тысяч рублей) = 12 тысяч рублей.

(30 тысяч рублей — 0 рублей) / 3 = 10 000 рублей.

График платежей и выводыС учетом сроков, указанных в п. 1 ст. 287 НК РФ. составим график платежей для ООО «Ананасы в шампанском»:

Налогоплательщику выгоднее платить авансовые платежи по итогам истекшего квартала: по сути, их платят по реальной прибыли, а не «вперед». Ежемесячные же авансовые платежи — действительно плата вперед, из тех денег, которые можно было бы пустить в оборот. Это особенно ощущается, когда был хороший результат по итогам 9 месяцев, а потом снижение прибыли или даже убыток: организация все равно должна перечислять авансовые платежи, к тому же рассчитанные по «прибыльным» периодам.

Возвращаясь к обсуждаемой новости: будет ли организация уплачивать ежемесячные авансовые платежи или может ограничиться платежами по итогам квартала — зависит от средней величины выручки за истекшие 4 квартала. Вспомним, как ее посчитать.

Порядок расчета средней величины доходовВ расчет принимаются доходы от реализации товаров, работ, услуг и имущественных прав, указанные в ст. 249 НК РФ. Внереализационные доходы и доходы, перечисленные в ст. 251 НК РФ. не учитываются. Выручка от реализации берется без НДС и акцизов.

Средняя величина доходов от реализации за предыдущие четыре квартала — это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи. Именно этот лимит в 2016 году этот поднимут с 10 до 15 млн рублей.

Пример 3: посмотрим, обязано ли ООО «Ананасы в шампанском» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2015 года.

40,5 млн. руб. / 4 = 10,125 млн. руб. Это больше, чем 10 млн руб. значит, в I квартале организация обязана уплачивать ежемесячные авансовые платежи.

А в лимит, равный 15 млн рублей, ООО «Ананасы в шампанском» вписались бы. И если в 4 квартале 2015 года доходы от реализации не превысят 28,5 млн. рублей, с начала 2016 года компания сможет перейти на авансовые платежи по итогам квартала.

Вновь созданным организациям дали еще большее послаблениеВновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала один миллион рублей в месяц либо три миллиона рублей в квартал. Этот лимит доходов увеличится сразу в пять раз — до 5 млн. рублей в месяц либо 15 млн. рублей в квартал. Соответственно, правом на ежеквартальные платежи воспользуется намного больше компаний, чем сейчас.

Иван Ильин, эксперт Контур.Бухгалтерии

Налоги 0, как правильно заполнить платежное поручение, учитывая все нововведения? Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении Банка России от года 383-П «О правилах осуществления перевода денежных средств». Если платежного поручения налог на прибыль авансовые платежи вам надо оплатить товары (работы, услуги перечислить налоги в бюджет или провести другой платеж, вы должны оформить и представить в банк платежное. Авансовые платежи по налогу на прибыль зачисляемый в федеральный бюджет. Составляем платежное поручение платежного поручения налог на прибыль авансовые платежи в 1С Бухгалтерия. В данной статье по обучению 1С Бухгалтерия 8.2. Мы рассмотрим, как оформить платежное поручение на уплату авансовых платежей по налогу на прибыль зачисляемый в федеральный бюджет. Для примера, рассмотрим вариант, что операция составляется в программе впервые. Для составления платежного поручения в 1С Бухгалтерия необходимо добавить в справочник «Виды налогов и иных платежей» новый вид платежа. Добавление данной информации осуществляется один раз. Зайдем в меню «Операции» далее «Справочники» выбираем «Виды налогов и иных платежей». В открывшемся окне нажимаем кнопку «Действия» далее «Добавить». Шаг 1, заполняем.

Внимание! Изображение может не соответствовать размещеному материалу.

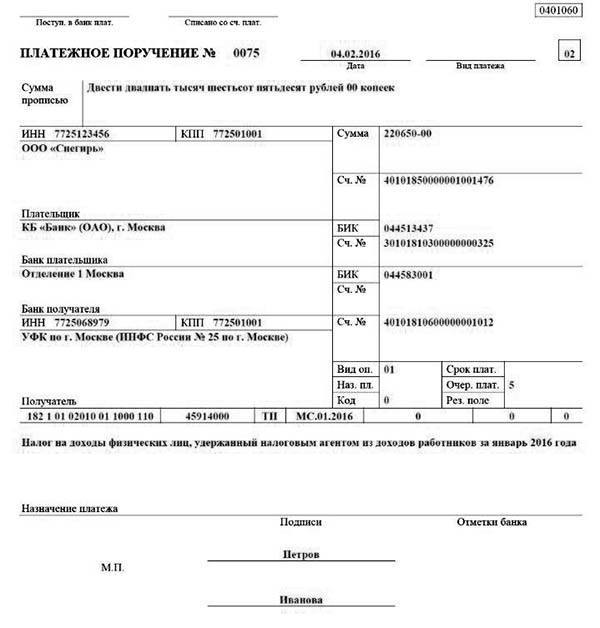

(С изменениями годов для заполнения платежных поручений) Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета - получателя средств. Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений. С 2015 года меняется и название налога в.

12879, статьи по теме, плательщики налога на прибыль должны уплатить налог не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ). И авансовые платежи по сроку в зависимости от того, какой способ расчета авансовых платежей выбрал плательщик. Мы учли все изменения 2016 года и подготовили платежное поручение (налог на прибыль в 2016 году образец). Здесь мы привели удобный образец заполнения платежного поручения по налогу на прибыль в 2016 году. Важно правильно заполнить все поля и не допустить ошибки в КБК. Иначе платеж попадет в разряд невыясненных и у компании образуется задолженность. Все сроки сдачи отчетности запомнить.

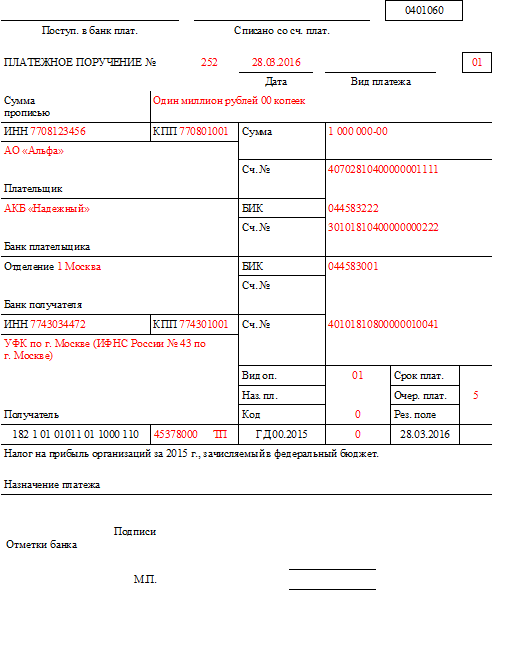

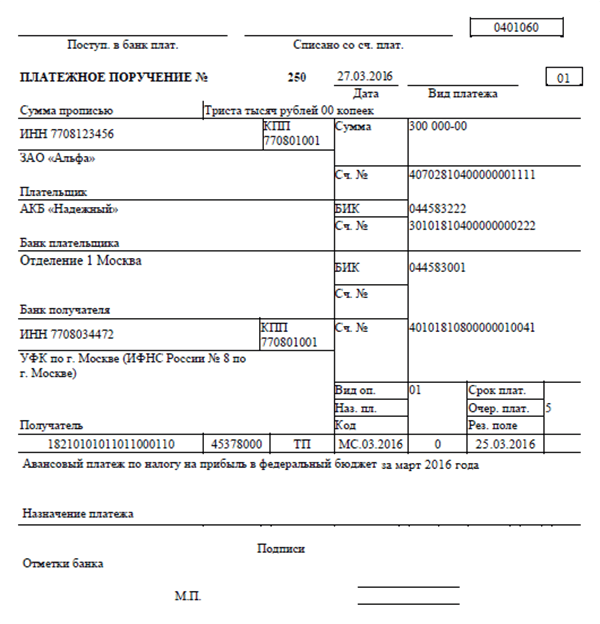

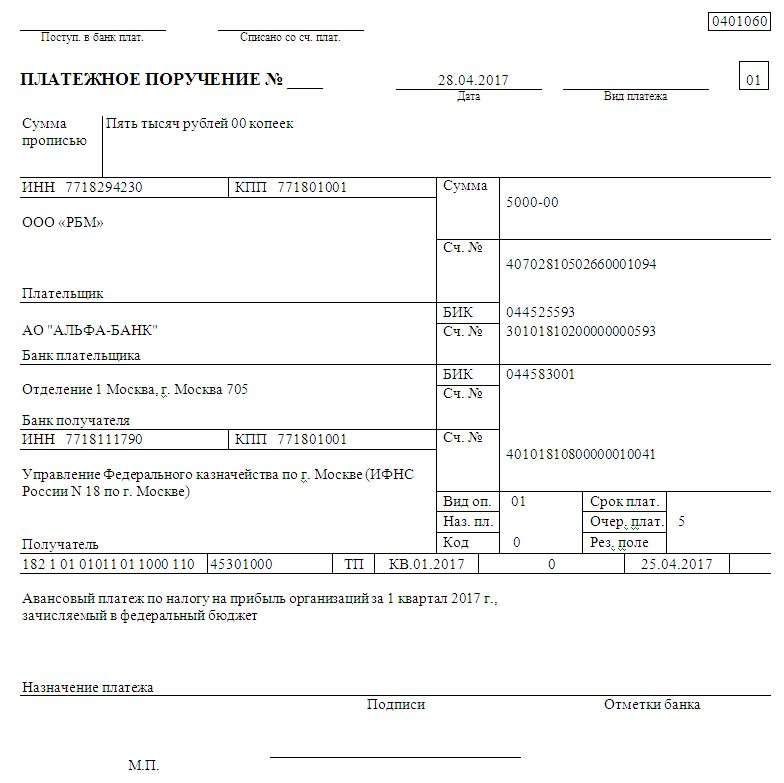

10:39, facebook, twitter, вконтакте, одноклассники, google. LinkedIn, liveJournal, мой мир, катерина Васенова, руководитель отдела аудита компании «Уверенность». Вопрос от читательницы Клерк. Ру Евгении (г. Москва) Как правильно оформить платежное поручение на уплату авансового платежа налога на прибыль организации с учетом изменений 2014 г. В платежном поручении необходимо указать статус налогоплательщика 01, указать верные реквизиты (ИНН, КПП, наименование) налогового органа, указать БИК, при этом наименование банка получателя должно быть Отделение 1 Москва. В назначении платежа нужно написать Авансовый платеж по налогу на прибыль организации в ФБ/бюджет субъекта за _ 2014г. указать верный КБК ( в ФБ, в бюджет субъекта указать верный.

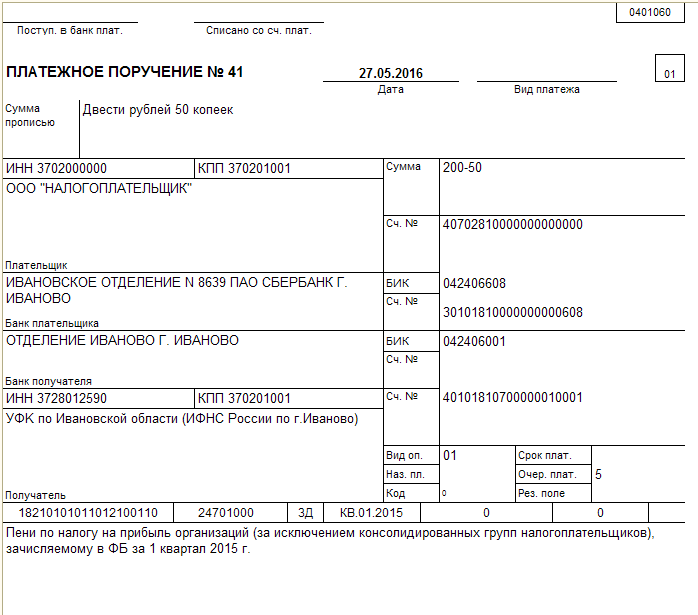

12 если налог уплачивается по итогам квартала номер квартала, за который он перечисляется (например, 01, 02, 03 или 04 если налог уплачивается по итогам полугодия номер полугодия, за которое он перечисляется (01 или 02 если налог уплачивается по итогам года два нуля; 4) поставьте точку; 5) укажите год, за который уплачивается налог (например, 2013, 2014 и т. Д.). Пример Ситуация 1 ЗАО «Актив» в январе 2014 года перечислило в бюджет 1/3 НДС за IV квартал 2013 года. «Актив» должен указать следующий код налогового периода: КВ.04.2013 Ситуация 2 В марте 2014 года «Актив» перечислил в бюджет налог на прибыль по итогам.

383-П). В полях над названием укажите присвоенные плательщику ИНН и КПП. Если КПП нет или фирма его платежного поручения налог на прибыль авансовые платежи еще не получила, в соответствующем поле проставьте «0». Если плательщиком выступает ответственный участник консолидированной группы налогоплательщиков, то платежном поручении проставляется информация о его наименовании, ИНН и КПП. Если поручение составляется от имени участника консолидированной группы, то проставляется его.

6785, статьи по теме, компании платят налог на прибыль в федеральный бюджет и территориальный бюджет. Мы составили шпаргалку для перечисления налога и образцы платежных поручений по налогу на прибыль в 2016 году. Важное в статье: Порядок заполнения платежного поручения по налогу на прибыль в территориальный бюджет. Образец платежного поручения по налогу на прибыль в территориальный бюджет. Порядок заполнения платежного поручения по налогу на прибыль в федеральный бюджет. Образец платежного поручения по налогу на прибыль в федеральный бюджет. Платежного поручения по налогу на прибыль в территориальный бюджет. Авансовые платежи. Ежемесячные авансовые платежи в течение отчетного периода компания перечисляет в срок не позднее 28-го.

Платежное поручение на уплату (перечисление) налога на прибыль организаций в бюджет субъекта РФ по итогам налогового периода _ поступ. В банк плат. Списано со сч. Плат. платежное поручение N _ 01. Дата Вид платежа, сумма Тридцать шесть тысяч рублей 00 копеек прописью, иНН Сумма. ООО \ Альфа\ сч. N, плательщик, московский банк БИК. ОАО \ Сбербанк России\ г. Москва, сч. N, банк плательщика. Отделение 1 Москва БИК, сч. N, банк получателя. ИНН Сч. N. Управление Федерального казначейства по г. Москве (ифнс России N 55 по Вид оп. 01 Срок плат. Г. Москве наз. Пл. Очер. Плат.5, получатель Код 0.

Уведомления о сокращении в связи с измениниями существенных условий труда - Федеральный закон от года 79-ФЗ «О государственной гражданской службе РФ» устанавливает правовые, организационные и финансово-экономические основы государственной гражданской службы РФ, а сама служба подразделяется на федеральную государственную гражданскую службу и государственную гражданскую службу субъектов РФ (ч. 2 ст. 3). Истцом осуществлялась трудовая деятельность по должности государственного гражданского служащего Российской Федерации. Согласно ст. 29 ФЗ.

Уведомления о сокращении в связи с измениниями существенных условий труда - Федеральный закон от года 79-ФЗ «О государственной гражданской службе РФ» устанавливает правовые, организационные и финансово-экономические основы государственной гражданской службы РФ, а сама служба подразделяется на федеральную государственную гражданскую службу и государственную гражданскую службу субъектов РФ (ч. 2 ст. 3). Истцом осуществлялась трудовая деятельность по должности государственного гражданского служащего Российской Федерации. Согласно ст. 29 ФЗ.

Читать дальше.  Аналитической справки воспитателя о изучении фгос до - Создание финансово экономического обеспечения введения фгос ДО. Полученных в ДОУ о готовности воспитателей к ведению фгос, о требованиях к. Аналитическая справка по обобщению аналитических материалов. Выявление и изучение положительного опыта с последующим обобщением.

Аналитической справки воспитателя о изучении фгос до - Создание финансово экономического обеспечения введения фгос ДО. Полученных в ДОУ о готовности воспитателей к ведению фгос, о требованиях к. Аналитическая справка по обобщению аналитических материалов. Выявление и изучение положительного опыта с последующим обобщением.

Читать дальше.  Постановления суда об отмене постановления об избрании меры пресечения в виде заключения под стражу - Глава 13. Меры пресечения, статья 97. Основания для избрания меры пресечения 1. Дознаватель, следователь, а также суд в пределах предоставленных им полномочий вправе избрать обвиняемому, подозреваемому одну из мер пресечения, предусмотренных настоящим Кодексом, при наличии достаточных оснований полагать, что обвиняемый, подозреваемый: 1) скроется от дознания, предварительного следствия или постановления суда об отмене постановления об.

Постановления суда об отмене постановления об избрании меры пресечения в виде заключения под стражу - Глава 13. Меры пресечения, статья 97. Основания для избрания меры пресечения 1. Дознаватель, следователь, а также суд в пределах предоставленных им полномочий вправе избрать обвиняемому, подозреваемому одну из мер пресечения, предусмотренных настоящим Кодексом, при наличии достаточных оснований полагать, что обвиняемый, подозреваемый: 1) скроется от дознания, предварительного следствия или постановления суда об отмене постановления об.

Читать дальше.  Приказа на переоценку ос в рб на 01 01 12г - Отразим это в бухучете так: Дебет 01 Кредит 91. Руб. - дооценка стоимости ОС в пределах сумм предыдущей уценки; Дебет 91.2 Кредит руб. - дооценка амортизации в пределах проведенной уценки; Дебет 01 Кредит руб. ( ) дооценка восстановительной стоимости сверх суммы предыдущей уценки; Дебет 83 Кредит руб. ( ) дооценка амортизации сверх суммы предыдущей.

Приказа на переоценку ос в рб на 01 01 12г - Отразим это в бухучете так: Дебет 01 Кредит 91. Руб. - дооценка стоимости ОС в пределах сумм предыдущей уценки; Дебет 91.2 Кредит руб. - дооценка амортизации в пределах проведенной уценки; Дебет 01 Кредит руб. ( ) дооценка восстановительной стоимости сверх суммы предыдущей уценки; Дебет 83 Кредит руб. ( ) дооценка амортизации сверх суммы предыдущей.

Читать дальше.