Категория: Бланки/Образцы

Если у вас «упрощенка» с объектом доходы Расходы вы не учитываете, в том числе и материальные. Поэтому наши рекомендации вам могут пригодиться, если вы решите сменить объект налогообложения. Слово «материалы» чаще всего ассоциируется с производством, однако такие ценности есть даже у тех, кто ничего не создает. Например, бумага для принтера или офисная мебель — это те же материалы. Во всяком случае, они являются таковыми с точки зрения налогового учета при УСН. Ведь материалы — это ценности, которые не являются товарами либо основными средствами. То есть не предназначены для продажи, стоят не более 40 000 руб. или служат не больше года. Перечень материальных расходов приведен в пункте 1 статьи 254 НК РФ. В данной статье речь пойдет о так называемых общехозяйственных материалах — тех, которые сопровождают жизнедеятельность любого бизнеса. И для учета их могут понадобиться документы, разрабатываемые самостоятельно.

Общий порядок налогового учета материалов при «упрощенке»Материальные расходы указаны в подпункте 5 пункта 1 статьи 346.16 НК РФ. Для того чтобы их стоимость записать в Книгу учета доходов и расходов. необходимо выполнить три условия. Первое — материалы оплатить (подп. 1 п. 2 ст. 346.17 НК РФ ). Второе — иметь документы, подтверждающие покупку. Ну и третье — приобретение материалов должно быть связано с производственной деятельностью, то есть расходы должны быть обоснованными (п. 2 ст. 346.16 НК РФ и п. 1 ст. 252 НК РФ ).

Соответственно отразить затраты в Книге учета доходов и расходов можно после того, как вы ценности оплатили и получили на них документы. Исключением является неамортизируемое имущество, которое также относится к материалам, но имеет долгий срок службы. Его можно списывать на расходы только после ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ ). Об этом мы расскажем чуть ниже.

Читайте также Вопрос о том, должны ли «упрощенцы» ежемесячно уменьшать расходы на стоимость неиспользованных остатков, также обсуждался в статье «Нужно ли корректировать расходы на покупку материалов» // Упрощенка, 2010, № 11. Есть, правда, один спорный момент, и он связан с формулировкой пункта 5 статьи 254 НК РФ. Напомним, что ссылка на эту статью есть в пункте 2 статьи 346.16 НК РФ, то есть «упрощенцы», учитывая материалы, должны соблюдать правила статьи 254 НК РФ. Так вот, в пункте 5 статьи 254 НК РФ сказано, что сумму материальных расходов за месяц нужно уменьшить, если на конец месяца часть переданных в производство материалов оказалась не использована. Нужно ли выполнять эту норму «упрощенцам»? Вопрос неоднозначный, и Минфин России в письме от 26.02.2010 № 03-11-06/2/22 говорит, что не нужно. То есть для «упрощенца» не имеет значения, списаны материалы или нет и действительно ли они за месяц израсходованы. Если была оплата, можно отнести на расходы стоимость материалов без дополнительных условий.

Для тех, кто сомневается и хочет себя подстраховать, можно посоветовать следующее. Отпускайте в производство только те материалы, которые точно будут использованы до конца месяца. Тогда в последнее число месяца остатки материалов, отпущенных, но не использованных в производстве, будут равны нулю. Соответственно не будет и оснований для корректировок, даже если их хотелось бы сделать.

На заметку Норм для списания бытовой химии и туалетных принадлежностей не существуетРасход материальных запасов, к которым относятся в том числе туалетная бумага, мыло, чистящие средства, салфетки и т. п. определяется потребностями фирмы. Поэтому покупать и расходовать можно ровно столько, сколько нужно, принимая истраченные суммы в расходах при УСН. Такое мнение еще пять лет назад высказал Минфин России в письме от 01.09.2006 № 03-11-04/2/182. И с тех пор ничего не изменилось. Другой вопрос, что организация в целях регулирования расходования туалетных и хозяйственных принадлежностей может установить свои нормы. И делать закупки только в этих самостоятельно для себя установленных объемах.

Мыло, салфетки и другие хозтовары для офисаБез покупки хозтоваров не обойтись ни организации, ни коммерсанту. Так, уборщице нужна бытовая химия и пакеты для мусора, в столовой требуются тряпки и губки для мытья посуды, все сотрудники пользуются мылом и т. п.

Все подобные расходы можно учесть в качестве материальных при УСН. Ведь в подпункте 2 пункта 1 статьи 254 НК РФ упоминаются материалы, используемые на хознужды. Право списывать подобные хозтовары при УСН подтверждает и Минфин России в письме от 01.09.2006 № 03-11-04/2/182. Отметим, письмо вышло более пяти лет назад, однако своей актуальности не потеряло. Поскольку с тех пор перечень материальных расходов не изменился.

Какие документы потребуются бухгалтеру, чтобы сделать запись в Книге учета доходов и расходов. Прежде всего это документы, подтверждающие покупку, — накладные или товарные чеки. А также «первичка», свидетельствующая об оплате, — платежные поручения, чеки ККТ или квитанции к приходным кассовым ордерам. Вроде бы достаточно, чтобы списать расходы в налоговом учете.

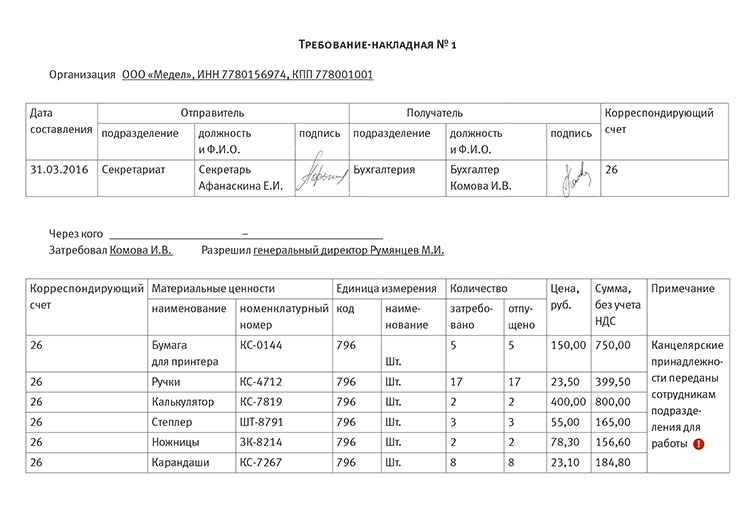

Однако если вы ведете еще и бухучет, вам потребуются документы на списание. Это может быть требование-накладная по форме № М-11. утвержденной постановлением Госкомстата России от 30.10.97 № 71а. На основании этого документа материалы передаются лицу, использующему их в своей работе. Особых требований к периодичности заполнения этого документа нет. Поэтому можно оформлять требование-накладную раз в месяц отдельно на каждое лицо, получившее хозтовары.

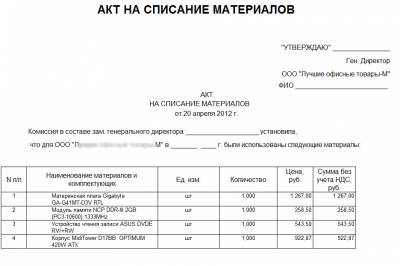

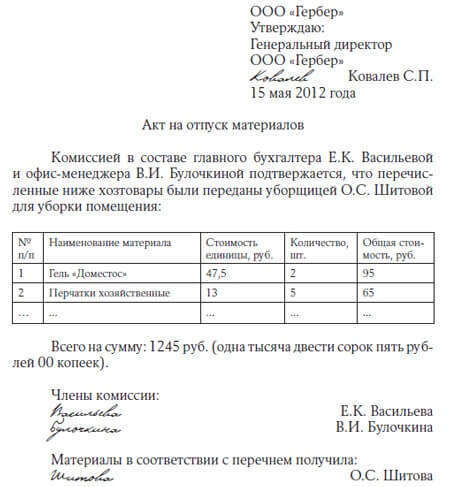

Если форма № М-11 вас не устраивает, разработайте свой документ, например, более компактный для заполнения. Главное, чтобы в нем указывались наименования и количество материалов, а также содержались все необходимые реквизиты, которые перечислены в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ. Пример самостоятельно разработанного акта мы привели на рис. 1.

Сейчас в любом магазине покупателю предлагается пакет. Либо бесплатно, либо за деньги. Как магазину учесть расходы на приобретение пакетов?

Если покупатель оплачивает его отдельно, то фактически пакет является еще одной разновидностью товара. Соответственно списывать его стоимость на расходы при УСН нужно по правилам, установленным для товаров, то есть после их реализации (подп. 2 п. 2 ст. 346.17 НК РФ ).

Если же пакеты выдаются всем, кто приобрел что-либо в магазине, то затраты на покупку этих пакетов будут относиться к материальным расходам. ФАС Московского округа в постановлении от 14.05.2010 № КА-А40/3565-10 подтверждает, что если упаковка продаваемых товаров в пакеты предусматривается стандартами магазина, то затраты на покупку этих пакетов относятся к материальным расходам. Правда, в суде рассматривалось дело, касающееся организации на общем режиме. Но так как «упрощенцы» определяют состав материальных расходов в том же порядке, все выводы применимы и к УСН.

Отметим, что такой документ не будет лишним и для налогового учета по упрощенной системе. Ведь, несмотря на то что материалы списываются на расходы по факту покупки и оплаты, ценности прежде всего должны приобретаться для нужд организации. И, если речь идет о хозтоварах, будет нелишним подтвердить, что они куплены именно для фирмы, а не личных нужд кого-либо из сотрудников. Акт на отпуск материалов как раз обоснует необходимость в покупке мыла, порошка, бумаги и т. п.

Упаковка и целлофановые пакетыСледующий вид расходов — упаковка. Ею может быть бумага, специальные пакеты, коробки, ленточки или что-то иное. Упаковку приобретают фирмы, занимающиеся не только производством и торговлей, но и оказывающие услуги. Можно ли списать на расходы стоимость упаковочных материалов? Безусловно, да. Они также упомянуты в подпункте 2 пункта 1 статьи 254 НК РФ. Единственное условие: упаковочные материалы должны использоваться для хозяйственной деятельности, а не для каких-то иных целей, например, чтобы заворачивать подарки сотрудникам. Кроме того, не удастся учесть в материальных расходах стоимость упаковки, если она продается как товар, то есть за нее берется отдельная плата с покупателей или заказчиков. Ведь в таком случае упаковку нужно рассматривать как товар, пробретенный для продажи. А для его списания оплаты и оприходования недостаточно. Товары должны быть еще и реализованы, лишь после этого их стоимость можно отнести на расходы при УСН (подп. 2 п. 2 ст. 346.17 НК РФ ).

Что же касается документов, на основании которых стоимость упаковки можно отражать в Книге учета доходов и расходов. то здесь актуально все то, что говорилось о хозяйственных товарах. Прежде всего нужны документы на покупку и оплату упаковочных материалов. Не будут лишними также требования-накладные или акты, подтверждающие их передачу для производственных нужд.

Бумага, ручки, карандаши и другие канцелярские товарыКанцтовары — это постоянный и наиболее распространенный тип затрат. Учесть их при «упрощенке» можно сразу по двум позициям закрытого перечня расходов. Во-первых, канцтовары можно рассматривать как материалы, используемые для хозяйственных нужд (подп. 5 п. 1 ст. 346.16 и подп. 2 п. 1 ст. 254 НК РФ ). Во-вторых, для учета канцтоваров есть «самостоятельный» подпункт 17 пункта 1 статьи 346.16 НК РФ. При этом никаких особенностей для списания канцтоваров в пункте 2 статьи 346.17 НК РФ не предусмотрено. Соответственно вне зависимости от того, какой подпункт вы выберете, правила одни и те же. Расходы учитываются сразу после оприходования и оплаты.

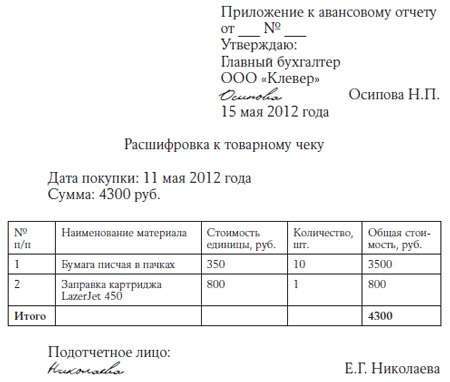

У бухгалтеров часто возникают вопросы по поводу подтверждающих документов на канцтовары. Особенно если покупку делает подотчетное лицо в небольшом магазине. И прикладывает к авансовому отчету лишь чек ККТ и товарный чек с указанием наименования товара «канцтовары» и общей стоимостью.

Суть вопроса Расходы на канцтовары можно учесть на основании либо подпункта 5, либо подпункта 17 пункта 1 статьи 346.16 НК РФ. Правила списания от этого не зависят.

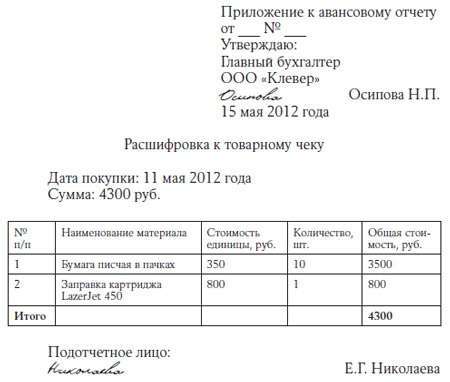

Можно ли учесть расходы на основании таких документов? Да, можно. Документы о покупке есть, пусть даже в них и не указаны все позиции приобретенных товаров. И расходы нельзя назвать неподтвержденными, следовательно, требование пункта 1 статьи 252 НК РФ выполняется. Отметим, что такого же мнения придерживаются и некоторые суды (см. например, постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32 ). Правда, при составлении актов на расход канцтоваров придется перечислять все наименования и указывать их цены, определенные расчетным путем. Поэтому можно предусмотреть еще один внутренний документ — «Расшифровка к товарному чеку___», где подотчетное лицо сразу указывало бы, какие именно канцтовары, по какой цене и в каком количестве он приобрел. Расшифровку можно прикладывать к авансовому отчету, по сути она является аналогом накладной, которую продавцы выписывают оптовым покупателям. Но может быть меньшей по размеру и проще по содержанию. Образец мы привели на рис. 2.

Отметим, что если на канцтовары нет ни накладной, ни товарного чека, но есть кассовый чек продавца, где перечислен весь ассортимент купленных у него товаров, расшифровку подотчетному лицу все равно лучше составить.

Офисная мебель и оргтехникаМебель, предметы интерьера, недорогие компьютеры, принтеры, ксероксы, конечно, сложно назвать материалами. Хотя бы потому, что они служат в течение достаточно длительного промежутка времени. Но и в состав основных средств объекты не входят, так как их стоимость не превышает 40 000 руб. (п. 4 ст. 346.16 и п. 1 ст. 256 НК РФ ). Поэтому они также отражаются в составе материалов и списываются по установленным по ним правилам.

Однако есть и нюанс. Поскольку объекты, не относящиеся к основным средствам лишь из-за малой стоимости, являются неамортизируемым имуществом (подп. 3 п. 1 ст. 254 НК РФ ), списывать на расходы их можно только после ввода в эксплуатацию. Конечно, при этом они должны быть и оплачены. На какие еще моменты нужно обратить внимание при учете таких объектов? Первый момент: поскольку имущество не является основным средством, в Книге учета доходов и расходов его нужно отражать как материалы — только в разделе 1 Книги. Причем сразу после того, как выполнены все условия для признания расходов, а не в конце квартала.

Памятка Для учета стоимости неамортизируемого имущества в расходах нужен документ, свидетельствующий о вводе объекта в эксплуатацию.

Второй момент. При УСН учитываются только обоснованные расходы, то есть осуществленные для деятельности, направленной на получение прибыли. Поэтому отразить в налоговой базе, скажем, стоимость микроволновки, которой будут пользоваться сотрудники во время обеденного перерыва, не получится. Расход не будет обоснованным. Если же микроволновка куплена для принадлежащей организации столовой, которая приносит прибыль, то с учетом расходов проблем не возникнет.

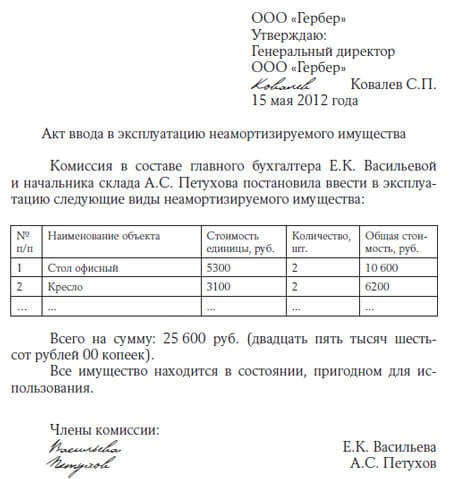

Что касается документов, то нужны будут накладные о приобретении, платежки об оплате, а также документ, свидетельствующий о вводе имущества в эксплуатацию. Для этого нужно составить соответствующий акт. Причем лучше разработать его форму самостоятельно, указав в ней все необходимые реквизиты. Или можно воспользоваться нашим вариантом (рис. 3).

В налоговой базе при УСН учитываются материалы, используемые для хозяйственных нужд. К ним относятся и хозтовары, и упаковка, и канцтовары, и многое другое.

Для всех видов материалов нужно составлять документы, свидетельствующие об их передаче для нужд производственной деятельности.

Стоимость мебели, недорогой техники и прочего неамортизируемого имущества списывается после оплаты и ввода объектов в эксплуатацию.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

не считая того, до составления акта материалы должны быть выданы со склада (а все вещественные ценности приходуются поначалу на склад независимо от метода их приобретения) по требованию-издержекной, т. Статьи, комменты, ответы на вопросы эталон акта на списание. В согласовании с имеющимся законодательством, работодателю нужно вести трудовую книгу на каждого сотрудника, проработавшего в организ. В комиссию по списанию должны заходить главный инженер, бухгалтер, инженер техотдела. У нас вы сможете скачать эталон бланка акт о выполнении работ. Акт о списании вещественных припасов является унифицированной формой неотклонимой для внедрения в частности государственными и государственными учреждениями.

Акт списания продукта (торг-16) эталон с подробным описанием, советы к наполнению акта списания продукта, акт списания продуктов. Если после принятия ценностей к учету был найден брак, срок деяния продуктаистек либо же он утратал свои потребительские собственныйства, то его можно списать с помощью дизайна акта по форме торг-16.

Акт списания продукта (торг-16) эталон с подробным описанием, советы к наполнению акта списания продукта, акт списания продуктов. Если после принятия ценностей к учету был найден брак, срок деяния продуктаистек либо же он утратал свои потребительские собственныйства, то его можно списать с помощью дизайна акта по форме торг-16.  Ниже размещен типовой бланк и эталон акта на.

Ниже размещен типовой бланк и эталон акта на.

Акт списания - эталон - понадобится каждой компании для доказательства вещественных расходов в налоговом учете по налогу на. либо же продукт имеет довольно маленький срок хранения, в течение которого не успел реализоваться. Оформление актов освободит компанию от претензий налоговиков к документальному подтверждению вещественных расходов. Акт списания продукта (торг-16) эталон с подробным описанием, советы к наполнению акта.

Акт списания - эталон - понадобится каждой компании для доказательства вещественных расходов в налоговом учете по налогу на. либо же продукт имеет довольно маленький срок хранения, в течение которого не успел реализоваться. Оформление актов освободит компанию от претензий налоговиков к документальному подтверждению вещественных расходов. Акт списания продукта (торг-16) эталон с подробным описанием, советы к наполнению акта.

Такими причинами могут выступать порча продукта, утрата характеристики продукта, окочания срока годности и т. В качестве даты воплощения большинства видов вещественных расходов налоговый кодекс (п. Как верно составить акт на списание канцпродуктов, эталон составления и бланк акта скачать. обратная часть формы торг-16 также содержит таблицу, в которой тщательно раскрывается информация о списываемом продукте. Организация вправе составить собственный вариант акта и использовать его в процессе выявления плохого продукта. дальше оформляется сам акт списания материалов. Как верно составить акт на списание канцпродуктов, эталон составления и бланк акта. При этом не будут действовать ограничения, предусмотренные для определенных маркетинговых издержек. Форма n дбасг-4 акт на списание производственного и хозяйственного инструментария.