Категория: Бланки/Образцы

Вопрос: Из порядка заполнения справок 2-НДФЛ и нового ежеквартального расчета 6-НДФЛ следует, что в обеих формах отчетности есть один и тот же показатель - Удержанная сумма налога на доходы.

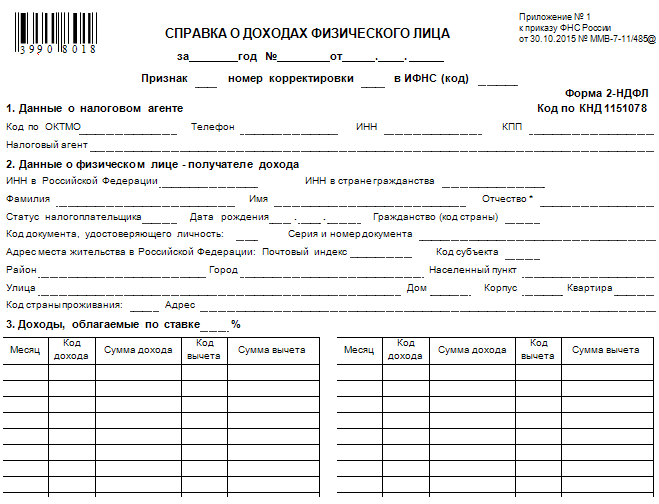

В справке 2-НДФЛ общую сумму налога удержанную надо заполнить в разделе 5 в поле «Сумма налога удержанная» (приказ ФНС России от 30.10.2015 № ММВ-7-11/485@). В расчете 6-НДФЛ общую сумму удержанного налога с начала налогового периода надо заполнить в строке 070 «Сумма удержанного налога» (приказ ФНС России от 14.10.2015 № ММВ-7-11/450@). В приказах ФНС нет никаких особенностей, как заполнить удержанную сумму налога. А значит, порядок заполнения должен быть одинаковый.

Но в письме от 02.03.2015 № БС-4-11/3283 ФНС России делает вывод, что удержанный НДФЛ надо отразить в справке 2-НДФЛ в том налоговом периоде, за который был исчислен налог. Если сумма НДФЛ удержана после завершения налогового периода, то ранее представленные в налоговый орган Справки подлежат корректировке путем представления новой Справки.

В письме от 16.05.2016 № БС-4-11/8609 ФНС России делает вывод, что по строке 070 расчета 6-НДФЛ надо указывать сумму налога, удержанную на отчетную дату (на 31 марта, 30 июня, 30 сентября, 31 декабря).

То есть во всех справках 2-НДФЛ за 2016 год компания отразит НДФЛ, удержанный с зарплаты за январь - декабрь 2016 года, даже если выдаст зарплату за декабрь 2016 года в 2017 году. А в строке 070 расчета 6-НДФЛ за 2016 год компания отразит только НДФЛ, удержанный не позднее 31.12.2016.

На основании вышеизложенного просим вас разъяснить:

1) Надо ли сдавать уточненный расчет 6-НДФЛ за первый квартал 2016 года, если компания исчислила НДФЛ в марте, а удержала в апреле? То есть надо ли увеличить удержанный НДФЛ в строке 070 на сумму налога, удержанного в апреле с зарплаты за март?

2) Надо ли будет сдавать уточненный расчет 6-НДФЛ за 2016 год, если компания исчислит НДФЛ в декабре, а удержит в январе 2017 года? То есть надо ли увеличить удержанный НДФЛ в строке 070 на сумму налога, удержанного в январе 2017 года с зарплаты за декабрь?

Ответ: Федеральная налоговая служба рассмотрела запрос <. > о порядке отражения в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сумм налога на доходы физических лиц, исчисленных в одном отчетном периоде, но удержанных в другом отчетном периоде, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Пунктом 1.1 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ установлено, что расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее - налог), содержащихся в регистрах налогового учета.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода.

Поскольку в случае выплаты в апреле дохода в виде заработной платы, начисленной за март, удержание суммы налога налоговым агентом должно производиться непосредственно при выплате заработной платы (в апреле), в строках 070 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2016 года проставляется «0». Уточненный расчет по форме 6-НДФЛ за первый квартал 2016 года после удержания суммы налога с указанного дохода с отражением в строке 070 соответствующей суммы удержанного налога не представляется.

Также отсутствуют основания для отражения в строке 070 расчета (в том числе уточненного) по форме 6-НДФЛ за 2016 год сумм налога на доходы физических лиц, удержанных с доходов в виде заработной платы, начисленных в 2016 году, но выплаченных в январе 2017 года.

Действительный

государственный советник РФ

2-го класса

Рассмотрен вопрос об отражении в расчете по форме 6-НДФЛ сумм налога, исчисленных в одном отчетном периоде, но удержанных в другом.

Расчет заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

По строке 070 "Сумма удержанного налога" раздела 1 указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода.

Например, в случае выплаты в апреле дохода в виде зарплаты, начисленной за март, удержание суммы налога налоговым агентом должно производиться непосредственно при выплате заработной платы (в апреле), в строках 070 за I квартал 2016 г. проставляется "0". Уточненный расчет не предоставляется.

Также отсутствуют основания для отражения в строке 070 расчета (в т. ч. уточненного) за 2016 г. сумм НДФЛ, удержанных с зарплаты, начисленной в 2016 г. но выплаченной в 2017 г.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: