Категория: Бланки/Образцы

<1> Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

<2> В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

<3> Указывается отчетный период.

<4> Указывается период предыдущего года, аналогичный отчетному периоду.

<5> Выручка отражается за минусом налога на добавленную стоимость акцизов.

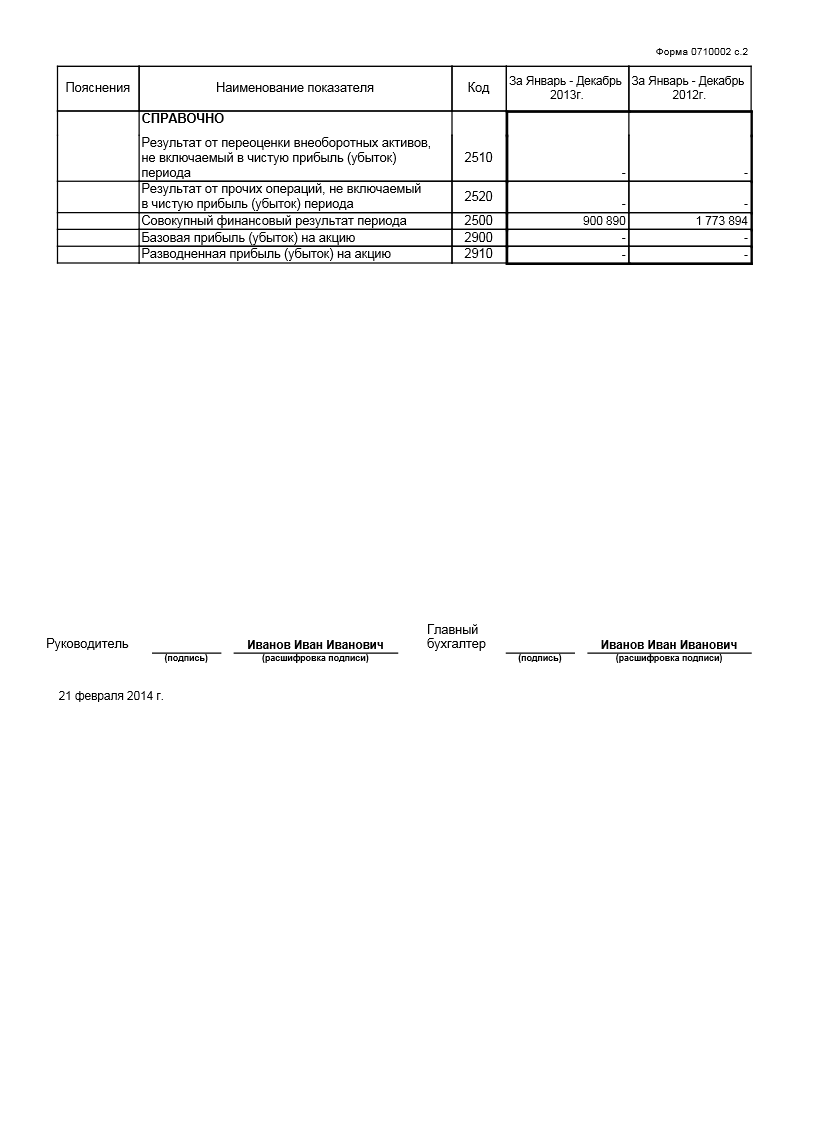

<6> Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Внимание! Дата (число, месяц, год), предусмотренная в графе "Коды" заголовочной части форм бухгалтерской отчетности, должна совпадать с датой подписания этих форм (п. 3 ПБУ 7/98).

Источник: "Годовой отчет — 2014", "Международное агентство бухгалтерской информации"

При заполнении форм бухгалтерской отчетности следует обратить внимание на следующее:

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

Баланс заполняется на основании остатков по счетам бухгалтерского учета:

Величина чистых активов по состоянию на 31 декабря отчетного года и двух прошлых лет

Чистые активы = Активы, принимаемые к расчету – Обязательства, принимаемые к расчету - Задолженность участников по взносам в уставный капитал (задолженность по оплате акций)

Рекомендуемый порядок расчета:

стр. 3600 = (стр. 1600 – стр. 1400 – стр. 1500) бухгалтерского баланса

* - Порядок расчета чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н

В отчете о движении денежных средств отражают все поступления и платежи организации, а также остатки средств на начало и конец отчетного периода. Данные о денежных потоках заполняются за 2 года: отчетный (графа 3) и предыдущий (графа 4).

Внимание!

Не нужно отражать в отчете те поступления и платежи, которые не влияют на общую сумму денежных средств. К таким платежам, например, относятся: сдача (получение) наличных денег в банк, перевод денежных средств с одного счета организации на другой и т.д.

Инструкции для бухгалтера

Я уже зарегистрирован, войти

скрыть сообщения форума

У Вас не активирована подписка на рассылку!

Проверьте Ваш e-mail и активируйте подписку.

Настройки рассылки

Люди которым это нравится

Добавить в свой блог

Добавить в блог

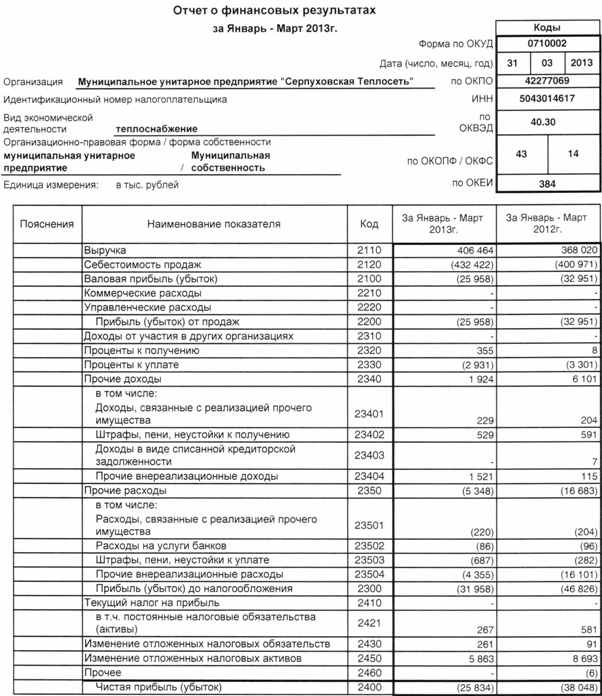

Отчет о финансовых результатах за 2013 год

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Согласно п.1 ст.14 Федерального закона от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», годовая бухгалтерская (финансовая) отчетность*, состоит из:

*За исключением случаев, установленных настоящим Федеральным законом.

Отчетность составляется на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

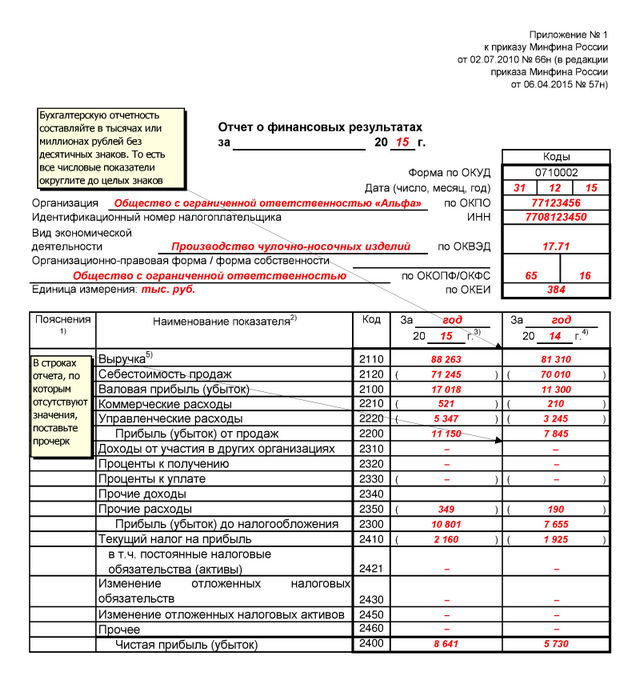

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций».

Обратите внимание:Формы, утвержденные Приказом №66н, не являются рекомендуемыми, т.е. обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений) .

С 2013 года отчетность по итогам отчетного года предоставляют, в том числе, компании, применяющие УСНО, которые раньше были освобождены от ведения бухгалтерского учета и, соответственно, предоставления бухгалтерской отчетности.

Обратите внимание:В соответствии с п.3 ст.6 Закона №402-ФЗ, бухгалтерский учет могут не вести:

характеризующих определенный вид предпринимательской деятельности;

в порядке, установленном указанным законодательством.

Напомним, что до 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у таких организаций нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность.

При этом, п.6 Приказа №66н установлено, что организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе :

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

По желанию организации - субъекта малого предпринимательства, она вправе формировать представляемую бухгалтерскую отчетность в полном объеме, руководствуясь пунктами 1 - 4 Приказа №66н.

Содержание отчета о финансовых результатах* регламентируется 5 разделом ПБУ 4/99 «Бухгалтерская отчетность организации».

*Отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах начиная с годовой отчетности за 2012 год согласно Информации Минфина России №ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», при этом в ПБУ 4/99 данный отчет продолжает именоваться отчетом о прибылях и убытках.

В нашей статье мы будем называть его отчетом о финансовых результатах .

Согласно п.21, 22 ПБУ 4/99, отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о финансовых результатах доходы и расходы должны показываться с подразделением на обычные и прочие.

В соответствии с п.3 Приказа №66н, организации самостоятельно определяют детализацию показателей по статьям отчетов.

При этом, п.11 ПБУ 4/99, предусмотрено, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях:

Отчет о финансовых результатах необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года.

В соответствии с п.1 ст.17 закона №402-ФЗ, обязанные составлять бухгалтерскую отчетность экономические субъекты*, представляют по одному обязательному экземпляру годовой бухгалтерской отчетности:

*За исключением организаций государственного сектора и ЦБ РФ.

Обязательный экземпляр отчетности представляется не позднее трех месяцев после окончания отчетного периода.

При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется:

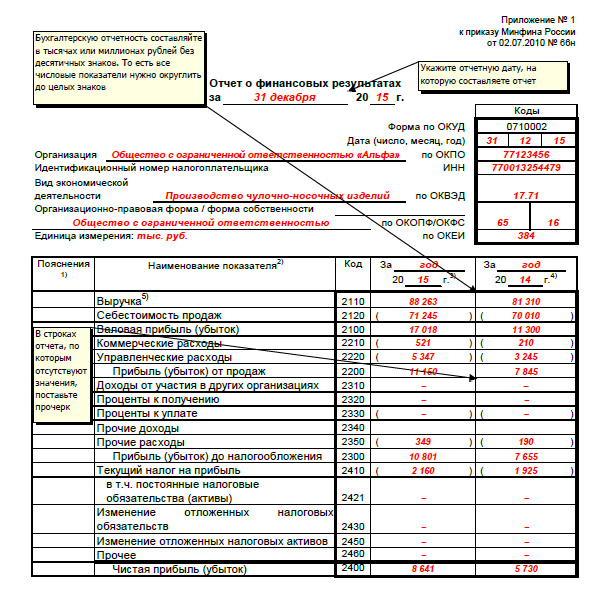

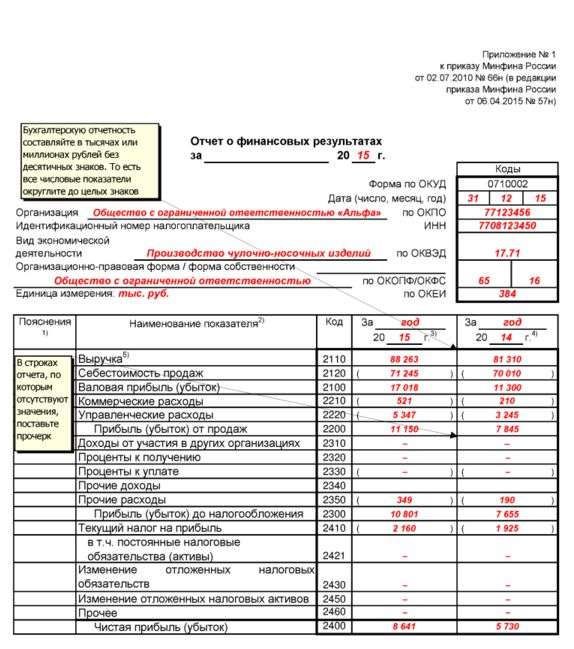

Обратите внимание:При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина №66н).

Суммы в отчете о финансовых результатах показываются в тысячах рублей (или в миллионах рублей).

В соответствии с Приказом №66н, показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для идентификации пояснений в новой форме отчета о финансовых результатах предусмотрен столбец «Пояснения» . В нем указывается номер пояснения, который соответствует наименованию показателя, расположенного в той же строке.

Опираясь на Закон №402-ФЗ «О бухгалтерском учете», Приказ Минфина №66н, ПБУ:

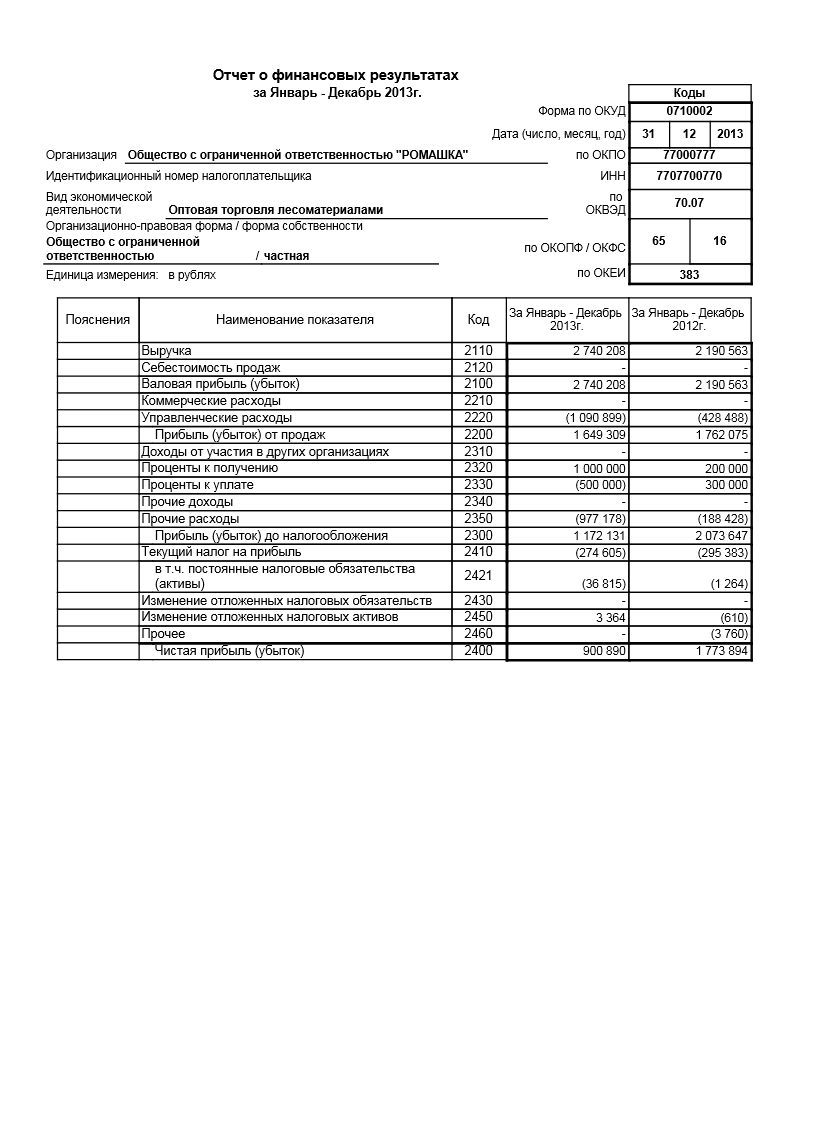

составим отчет о финансовых результатах для ООО «Ромашка» за 2013 год с комментариями и пояснениями.

Порядок отражения в отчете о финансовых результатах доходов и расходов по обычным видам деятельностиОрганизации, выступающие в качестве подрядчиков или субподрядчиков в договорах строительного подряда, а так же по договорам оказания услуг в области:

длительность выполнения которых составляет более одного отчетного года (носит долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы, раскрывают в бухгалтерской отчетности информацию:

на основании ПБУ №2/2008 «Учет договоров строительного подряда».

Обратите внимание:ПБУ №2/2008 может не применяться субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг.

Выручка (строка 2110) – указывается общая сумма выручки, полученной при осуществлении обычных видов деятельности (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.) за отчетный период.

При этом, все доходы, не являющиеся доходами от обычных видов деятельности, считаются прочими поступлениями (п.4 ПБУ 9/99).

Обратите внимание:Выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п. составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности .

К доходам от обычных видов деятельности относятся:

Обратите внимание:Доходы, получаемые организацией от предоставления в аренду своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам.

В соответствии с п.2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В соответствии с п.3 ПБУ 9/99, не признаются доходами организации поступления от других юридических и физических лиц:

В соответствии с п.12 ПБУ 9/99, выручка признается в бухгалтерском учете при наличии следующих условий:

Обратите внимание:Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Для признания в бухгалтерском учете выручки по договорам аренды и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены следующие условия:

Доходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по кредиту счета 90 «Продажи», субсчет «Выручка» и попадают в отчет о финансовых результатах за вычетом сумм, отраженных по дебету счета 90 «Продажи», по субсчетам:

Себестоимость продаж (строка 2120) – указывается сумма расходов от обычных видов деятельности, кроме коммерческих и управленческих расходов (за вычетом возмещаемых налогов – НДС, акцизов и т.п.). Такие расходы должны быть связаны:

Обратите внимание:Расходы, осуществленные организацией в связи с предоставлением в аренду своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является обычной деятельностью организации, относятся к прочим расходам.

Все расходы, не являющиеся расходами от обычных видов деятельности, считаются прочими расходами (п.4 ПБУ 10/99).

В соответствии с п.2 ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В соответствии с п.3 ПБУ 10/99

Не признается расходами организации выбытие активов:

В соответствии с п.16 ПБУ 10/99, расходы признаются в бухгалтерском учете при наличии следующих условий:

Обратите внимание:Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» и кредиту счетов:

Обратите внимание:В случае выделения в отчете о финансовых результатах видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем так же показывается отдельно соответствующая каждому виду часть расходов (п.21.1 ПБУ 10/99) .

Показатель по строке 2120 указывается в круглых скобках.

Валовая прибыль (убыток) (строка 2100) – указывается сумма валовой прибыли организации, рассчитанная как разность выручки и себестоимости продаж.

Строка 2100 = строка 2110 – строка 2120.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Коммерческие расходы (строка 2210) – указывается общая сумма коммерческих расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

Коммерческие расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» (либо по субсчету «Расходы на продажу») и кредиту счета 44 «Расходы на продажу».

В соответствии с Приказом Минфина от 31.10.200г. №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», на 44 счете «Расходы на продажу, могут быть отражены, в частности, следующие расходы:

В организациях, осуществляющих промышленную и иную производственную деятельность:

В организациях, осуществляющих торговую деятельность:

Обратите внимание:Косвенные расходы по договорам строительного подряда включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно (п.13 ПБУ 2/2008).

Показатель по строке 2210 указывается в круглых скобках.

Управленческие расходы (строка 2220) – указывается общая сумма управленческих (общехозяйственных) расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

Управленческие расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» (либо по субсчету «Управленческие расходы») и кредиту счета 26 «Общехозяйственные расходы».

В соответствии с Приказом Минфина №94н, на 26 счете «Общехозяйственные расходы», могут быть отражены, в частности, следующие расходы:

Обратите внимание:Прочие расходы по договору могут включать отдельные виды расходов на общее управление организацией, на проведение научно-исследовательских и опытно-конструкторских работ, другие расходы, возмещение которых заказчиком специально предусмотрено в договоре (п.14 ПБУ 2/2008).

Показатель по строке 2210 указывается в круглых скобках.

Прибыль (убыток) от продаж (строка 2200) – указывается сумма прибыли от продаж организации, рассчитанная путем вычитания из суммы валовой прибыли организации сумм коммерческих и управленческих расходов.

Строка 2200 = строка 2100 – строка 2120 – строка 2220.

Если полученный результат отрицателен, то он указывается в круглых скобках.

2. Порядок отражения в отчете о финансовых результатах прочих доходов и расходовДоходы от участия в других организациях (строка 2310) – указывается общая сумма поступлений, связанных с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации), признаются, если одновременно соблюдены следующие условия:

Обратите внимание:Доходы в виде дивидендов признаются в бухгалтерском учете на дату подписания протокола общего собрания акционеров/участников о распределении прибыли. Сумма дивидендов отражается в составе доходов за вычетом налога. удержанного налоговым агентом .

Доходы от участия в других организациях отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «доходы от участия в других организациях») и дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся дивидендам и другим доходам».

Проценты к получению (строка 2320) – указывается сумма доходов в виде процентов, полученных за предоставление в пользование денежных средств организации, а также процентов за использование банком денежных средств, находящихся на счете организации в этом банке (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Обратите внимание:К доходам в виде процентов к получению так же относится сумма дисконта по векселям и облигациям .

Проценты, полученные за предоставление в пользование денежных средств организации (когда это не является предметом деятельности организации), признаются, если одновременно соблюдены следующие условия:

При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора (п.16 ПБУ 9/99).

Доходы в виде процентов к получению отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «проценты полученные») и дебету счетов:

Проценты к уплате (строка 2330) – указывается сумма процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств по займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим).

При этом, в соответствии с п.15 ПБУ 15/2008 «Учет расходов по займам и кредитам», проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность.

Начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов:

В соответствии с п.16 ПБУ 15/2008, проценты/дисконт по причитающейся к оплате облигации организацией-эмитентом отражаются обособленно от номинальной стоимости облигации как кредиторская задолженность.

Начисленные проценты/дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов:

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п.6 ПБУ 15/2008).

Расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива, если иное не установлено настоящим пунктом.

В стоимость инвестиционного актива включаются проценты, причитающиеся к оплате, непосредственно связанные с приобретением, сооружением, изготовлением инвестиционного актива.

В соответствии с п.7 ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение, изготовление.

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и/или заказчиком/инвестором/покупателем в качестве ОС (включая земельные участки), НМА или иных внеоборотных активов.

Обратите внимание:Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать все расходы по займам прочими расходами (п.7 ПБУ 15/2008).

Расходы в виде процентов к получению отражаются в регистрах бухгалтерского учета по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «проценты к уплате») и кредиту счетов:

Показатель по строке 2330 указывается в круглых скобках.

Прочие доходы (строка 2340) – указывается сумма прочих доходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих доходов указывается за исключением доходов, отраженных по строкам 2310 и 2320 .

В соответствии с п.7 ПБУ 9/99, прочими доходами являются:

Обратите внимание:В соответствии с п.9 ПБУ 9/99, прочими доходами такжеявляются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В соответствии с п.16 ПБУ 9/99, прочие поступления признаются в бухгалтерском учете в следующем порядке:

1. Поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, если одновременно соблюдены следующие условия:

2. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков:

3. Суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек:

4. Суммы дооценки активов:

Прочие доходы отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Обратите внимание:Суммы начисленного НДС отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость». Прочие доходы при отражении в отчете необходимо уменьшить на суммы начисленного НДС и на суммы начисленных прочих возмещаемых налогов.

Прочие расходы (строка 2350) – указывается сумма прочих расходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих расходов указывается за исключением расходов в виде процентов к уплате, отраженных по строке2330 .

В соответствии с п.11 ПБУ 10/99 прочими расходами признаются:

Обратите внимание:В соответствии с п.13 ПБУ 10/99, прочими расходами такжеявляются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

В соответствии с п.14 ПБУ 10/99, величина прочих расходов определяется в следующем порядке:

п.14.1 ПБУ - Величина расходов, связанных:

определяется в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

п.14.2 ПБУ. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков - в суммах, присужденных судом или признанных организацией.

п.14.3 ПБУ. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания - в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

п.14.4 ПБУ. Суммы уценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов.

Прочие расходы отражаются в регистрах бухгалтерского учета по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Обратите внимание:Суммы начисленного НДС отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость». Прочие расходы при отражении в отчете необходимо уменьшить на суммы начисленного НДС и на суммы начисленных прочих возмещаемых налогов.

Показатель по строке 2350 указывается в круглых скобках.

3. Порядок отражения в отчете о финансовых результатах показателей, связанных с расчетами по налогу на прибыльПрибыль (убыток) до налогообложения (строка 2300) – указывается сумма прибыли до налогообложения налогом на прибыль по данным бухгалтерского учета. Данный показатель рассчитывается по формуле:

Строка 2300 = строка 2200 «Прибыль (убыток) от продаж» + строка 2310 «Доходы от участия в других организациях» + строка 2320 «Проценты к получению» + строка 2340 «Прочие доходы» - строка 2330 «Проценты к уплате» - строка 2350 «Прочие расходы».

Если полученный результат отрицателен, то он указывается в круглых скобках.

Текущий налог на прибыль (строка 2410) – указывается сумма налога на прибыль начисленного за период по данным налоговой декларации по налогу на прибыль организаций.

При этом, в соответствии с п.21 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства/актива (ПНО/ПНА), увеличения или уменьшения отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО) отчетного периода.

Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА - Погашенные ОНА - Начисленные ОНО + Погашенные ОНО + ПНО – ПНА.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение ПНО/ПНА, ОНА и ОНО, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (в настоящее время ставка налога на прибыль в общем случае составляет 20%).

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*20% (ставка налога на прибыль).

Условный расход (доход) отражается в бухгалтерском учете на счете 99.2.2 «Условный доход по налогу на прибыль». Бухгалтерские проводки:

Обратите внимание:В соответствии с п.22 ПБУ 18/02, сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о финансовых результатах (после статьи текущего налога на прибыль).

При наличии ПНО/ПНА, изменений ОНА и ОНО, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

в т.ч. постоянные налоговые обязательства (активы) (строка 2421) – справочно указывается сумма сальдо ПНО/ПНА.

При появлении постоянных разниц возникает ПНО либо ПНА.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * 20% (ставка налога на прибыль).

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

Показатель по строке 2421 указывается без скобок, если результат ПНО-ПНА положительный и в круглых скобках, если полученный результат будет отрицательным.

Изменение отложенных налоговых обязательств (строка 2430) – указывается сумма изменений ОНО.

Данная сумма определяется, как разница между кредитовым и дебетовым оборотом счета 77 «Отложенные налоговые обязательства» за отчетный период.

При появлении налогооблагаемых временных разниц возникает ОНО. Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * 20% (ставка налога на прибыль).

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

Обратите внимание:При выбытии актива или обязательства, по которому были начислены ОНО, происходит списание на счета прибылей и убытков той суммы ОНО, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2430 указывается в круглых скобках, если результат Кт 77 – Дт 77 положительный и без круглых скобок, если полученный результат будет отрицательным.

Изменение отложенных налоговых активов (строка 2450) – указывается сумма изменений ОНА.

Данная сумма определяется, как разница между дебетовым и кредитовым оборотом счета 09 «Отложенные налоговые активы» за отчетный период.

При появлении вычитаемых временных разниц возникает ОНА. Это та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате»

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * 20% (ставка налога на прибыль).

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

Обратите внимание:При выбытии актива, по которому были начислены ОНА, происходит списание на счета прибылей и убытков той суммы ОНА, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2450 указывается без скобок, если результат Дт 09 – Кт 09 положительный и в круглых скобках, если полученный результат будет отрицательным.

Прочее (строка 2460) – указывается сумма убытков (прибыли), которая влияет на величину чистой прибыли и не учитывается в вышеприведенных пунктах отчета о финансовых результатах.

Такими убытками (прибылью) могут быть, например:

Показатель по строке 2460 указывается без скобок, если сальдо прочих прибылей и убытков положительное (т.е. при отражении иных доходов/прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении иных расходов/убытков).

Чистая прибыль (убыток) (строка 2400) – указывается сумма чистой (нераспределенной) прибыли/убытка организации.

Данный показатель рассчитывается по формуле:

Строка 2400 = строка 2300 «Прибыль (убыток) до налогообложения» - строка 2410 «Текущий налог на прибыль» + (-) строка 2430 «Изменение отложенных налоговых обязательств» - (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2460 «Прочее».

При положительных значениях показателей строк 2430, 2450, 2460 – суммы этих строк прибавляются к сумме строки 2300, при отрицательных – вычитаются.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Показатель строки 2400 должен соответствовать сумме чистой прибыли (убытка), содержащейся в регистрах бухгалтерского учета по дебету/кредиту счета:

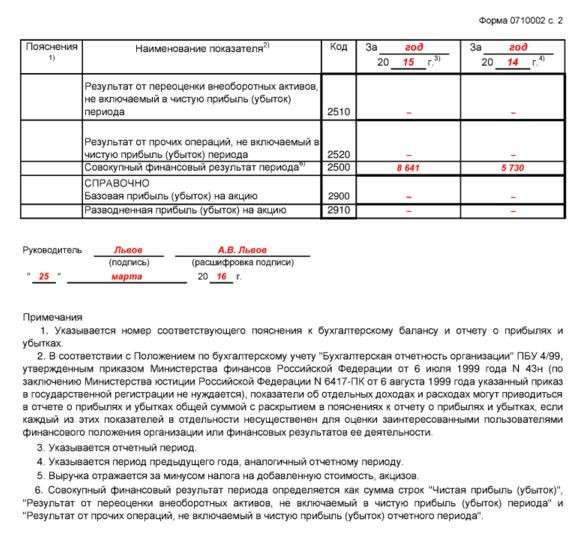

Совокупный финансовый результат периода (строка 2500) – указывается сумма чистой (нераспределенной) прибыли, отраженная по строке 2400 «Чистая прибыль (убыток)» уменьшенная (увеличенная) на суммы строк 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода».

При положительных значениях показателей строк 2510 и 2520 – суммы этих строк прибавляются к сумме строки 2400, при отрицательных – вычитаются.

В случае отсутствия показателей, указываемых по строкам 2510 и 2520 сумма строки 2500 равна сумме строки 2400 «Чистая прибыль (убыток)».

ПРИМЕР ЗАПОЛНЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ:

В учетной политике организации для целей бухгалтерского учета необходимо отразить следующие элементы:

1. Порядок признания выручки организации.

2. Способ определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

3. Перечень прямых расходов, связанных с производством и реализацией товаров собственного производства, а так же выполнением работ и оказанием услуг.

4. Порядок списания коммерческих и общехозяйственных расходов – будут ли они признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99).

5. Уровень существенности и порядок его расчета (например – 15% от статьи отчета о финансовых результатах).

6. Порядок отражения начисленных процентов на вексельную сумму организацией-векселедателем в составе прочих расходов (п.15 ПБУ 15/2008):

7. Порядок отражения начисленных процентов и (или) дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов:

8. Способ определения величины текущего налога на прибыль (п.22 ПБУ 18/02):

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Цитата:

"ием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Отчет о финансовых результатах необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года.

В соответствии с п.1 ст.17 закона №402-ФЗ " блаблабалблаблабала

![]()

1. "Показатель по строке 2421 указывается без скобок, если результат ПНО-ПНА положительный и в круглых скобках, если полученный результат будет отрицательным." - следовательно в нашем примере ПНО-ПНА = - 36815

2. "Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА - Погашенные ОНА - Начисленные ОНО + Погашенные ОНО + ПНО – ПНА" - в нашем примере получается следующее: Текущий налог на прибыль организаций = Условный расход + Начисленные ОНА - Погашенные ОНА + ПНО – ПНА = 1172131 * 20% + 3364 - 36815 = 200975.

ЧТО НЕ РАВНЯЕТСЯ 274605

Может в отчёте следовало бы указать в строке 2421 значение 36815, а не минус 36815?

![]()

Прочие расходы (строка 2350) –

Прочие доходы (строка 2340) – указывается сумма прочих доходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих доходов указывается за исключением доходов, отраженных по строкам 2310 и 2320.

В соответствии с п.7 ПБУ 9/99, прочими доходами являются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности);

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности);

![]()

Согласно п.21, 22 ПБУ 4/99, отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период.

Люди которым это нравится

НДС и налог на прибыль: сложные вопросы исчисления и уплаты. Что ждет нас в 2017 году? Отчетность за 2016 год

![]()

Авторский семинар Крутяковой Т.Л. Годовой отчет - 2016 (книга лектора в подарок)

Годовой отчет - 2016

![]()

Бухгалтерский и налоговый учет 2016-2017: решаем проблемы годовой отчетности, готовимся к нововведениям

![]()

(Онлайн-семинар) Бухгалтерский и налоговый учет 2016-2017: решаем проблемы годовой отчетности, готовимся к нововведениям

Глобальные изменения и спорные вопросы отчетности за 2016 г. налог на прибыль и НДС. Учетная политика и нововведения 2017 г. (зачет часов ИПБ)

Бухгалтерская отчетность за 2016 г. Изменения 2017 г. Новые ПБУ по правилам МСФО, план счетов (зачет часов ИПБ)

![]()

Бухгалтерская и налоговая отчетность. Последние изменения. Сложные и спорные вопросы.

![]()

(Онлайн-семинар) Бухгалтерская и налоговая отчетность. Последние изменения. Сложные и спорные вопросы.

Бухгалтерская отчетность за 2016 г. Изменения 2017 г. Новые ПБУ по правилам МСФО, план счетов (зачет часов ИПБ)