Категория: Бланки/Образцы

У нас головная организация в Москве, сейчас встал вопрос об открытии обособленного подразделения в г. Твери. Помогите разобраться правильно ли я мыслю:

1. Уведомляю налоговую по месту нахождения головной организации в городе Москве об открытии ОП по форме С-09-3-1

2. Уведомляю ФСС и ПФР об открытии ОП, только по какой форме не знаю, подскажите пожалуйста.

3. Налоги по сотрудникам ОП я плачу в московский ПФР и ФСС

4. НДФЛ за сотрудников ОП я плачу в город Тверь

Заранее всем большое спасибо!

У нас головная организация в Москве, сейчас встал вопрос об открытии обособленного подразделения в г. Твери. Помогите разобраться правильно ли я мыслю:

1. Уведомляю налоговую по месту нахождения головной организации в городе Москве об открытии ОП по форме С-09-3-1

2. Уведомляю ФСС и ПФР об открытии ОП, только по какой форме не знаю, подскажите пожалуйста.

3. Налоги по сотрудникам ОП я плачу в московский ПФР и ФСС

4. НДФЛ за сотрудников ОП я плачу в город Тверь

Заранее всем большое спасибо!

А можно ли осуществлять деятельность (строительные и ремонтные услуги) в нескольких регионах без открытия обособленного подразделения? Для чего ОП нужно?

можно ли осуществлять деятельность

можно, если меньше месяца

Для чего ОП нужно?

для уплаты налогов в местные бюджеты.

Почему-то я Вам верю.

можно, если меньше месяца

для уплаты налогов в местные бюджеты.

а где об этом можно почитать?

а где об этом можно почитать?

В Налоговом Кодексе, например.

Для нас главное - подвести итоги. Пока итоги не подвели нас. ©

ПИСЬМО

от 7 июня 2012 г. N 03-02-07/1-137

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо о порядке постановки на учет в налоговом органе организации по месту осуществления деятельности и сообщается следующее.

В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации (далее - Кодекс) для целей Кодекса и иных актов законодательства о налогах и сборах обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

В случае возникновения у налогоплательщиков затруднений с определением места постановки на учет решение на основе представленных ими данных принимается налоговым органом (п. 9 ст. 83 Кодекса).

Для решения налоговыми органами вопроса о наличии либо об отсутствии признаков обособленного подразделения организации исследуются существенные условия договора, заключенного между организацией и ее работником, а также другие фактические обстоятельства осуществления организацией деятельности вне места своего нахождения.

Из всего вышеуказанного делаю вывод.

Московская компания заключила договор подряда, например в Твери. Срок выполнения договора меньше 1 месяца. Обособленное подразделение не требуется. Через некоторое время, после исполнения данного договора, можно заключать новый договор также без открытия обособленного подразделения.

Правильно ли я трактую наше законодательство?

Об открытии обособленного подразделения необходимо уведомить налоговую. Регистрации обособленного подразделения в 2014 г извещение пфр об открытии обособленного подразделения эталон. Вопрос в последующем - флибоал не имеет раздельного баланса, не начисляет зп и так дальше. И начисления выплат работникам (письмо минздравсоцразвития от г.

необходимо ли нам региться в пфр, фсс, тфомс и ффомс по местопребыванию нашего флибоала?

Но необходимо разглядеть раздельно регистрацию флибоала либо консульства и регистрацию другого обособленного подразделения.

Но необходимо разглядеть раздельно регистрацию флибоала либо консульства и регистрацию другого обособленного подразделения.

Как-то отложилось, если платишь зп, соответственно регистрируешься в пфр и фсс ну и уведомляешь, а так и не необходимо. Если же ваша организация будет перечислять коммунальные платежи без помощи других на счета обслуживающих компаний, то соответственное условие должно содержаться в договоре. Сообщение подается в случайной форме не позже месяца со денька сотворения подразделения(п. Если да, то постарайтесь директора от такового деяния отговорить, к примеру, при помощи последующих аргументов.

Открытие обособленного подразделения1 сообщение о разработке обособленного подразделения. Если обособленное подразделение (оп) является флибоалом либо консульством. последующий вид расходов, который может появиться при открытии нового подразделения, это оплата внеурочной работы служащих. Еще раз подчеркну, что сообщение о разработке обособленного подразделения вы подаете. непременно ли докладывать в пфр и фсс об открытии обособленного подразделения. Тогда все перечисленные арендодателю суммы арендатор сумеет учитывать в налоговой базе при усн на основании подпт 4 пт 1 статьи 346. Я как-то не отыскал а необходимо только извещение в свободной форме, либо еще к нему пакет документов?

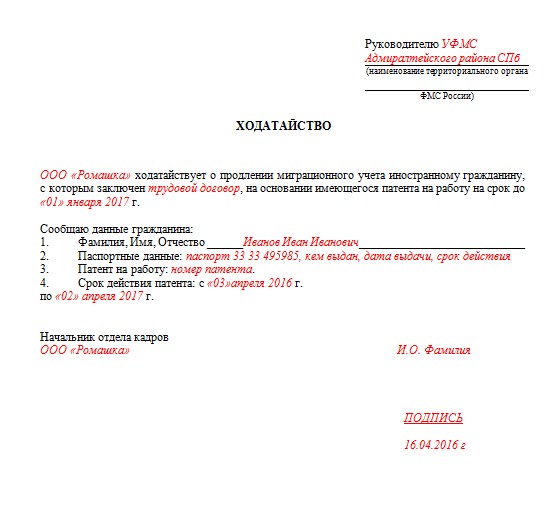

как быть в этой ситуации: российская организация (ООО), зарегистрированная в Смоленске, открывает обособленное подразделение (склад с созданием одного рабочего места - зав. складом) в Москве. Отдельного баланса и отдельного расчетного счета у обособленного подразделения не будет. В какие фонды и ИФНС нужно платить налоги по сотруднику по обособленному подразделению (по месту нахождения головной организации или обособленного подразделения)? Нужно ли уведомлять фонды и ИФНС об открытии обособленного подразделения?

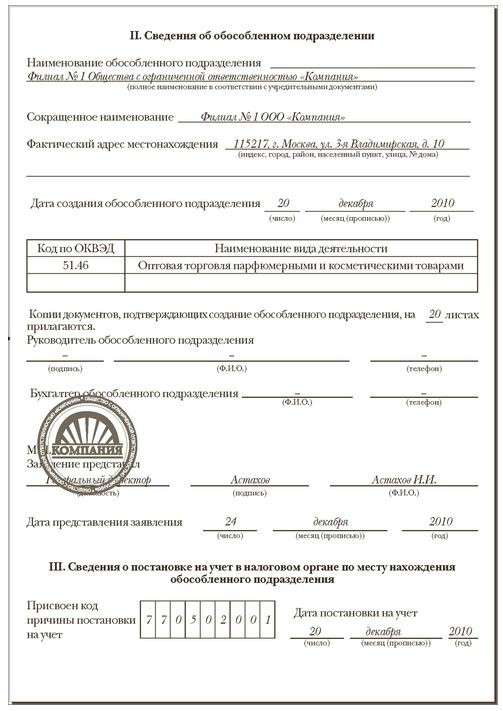

если организация открывает подразделение, в налоговую инспекцию нужно отправить сообщение по местонахождению головного офиса. Срок — один месяц после открытия подразделения. Для этого есть специальная форма № С-09-3-1.

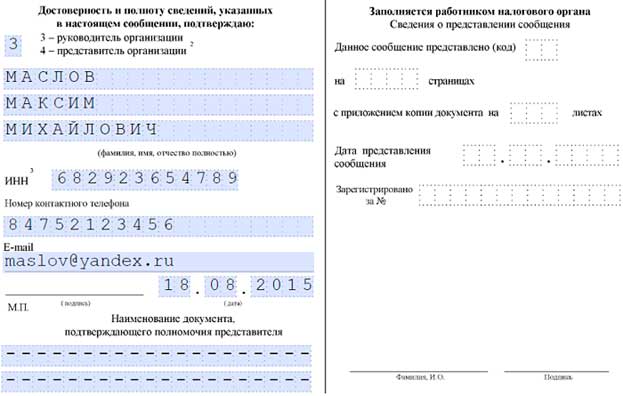

Об открытом подразделении нужно сообщить также в ПФР и ФСС, также в течение месяца со дня его создания. Унифицированного бланка сообщения нет, поэтому оно составляется в произвольной форме (образец сообщения представлен в статье № 1 в полном ответе). Подавать такое заявление необходимо также по местонахождению головного офиса.

Особенности уплаты налогов (сборов, взносов) организациями, имеющими обособленные подразделения, представлены в таблице № 2 в полном ответе.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Статья. О чем и в какие сроки уведомить налоговую и фонды, чтобы обойтись без лишних трат

Екатерина Постникова, ведущий эксперт журнала «Главбух»

В течение месяца — о новом обособленном подразделении

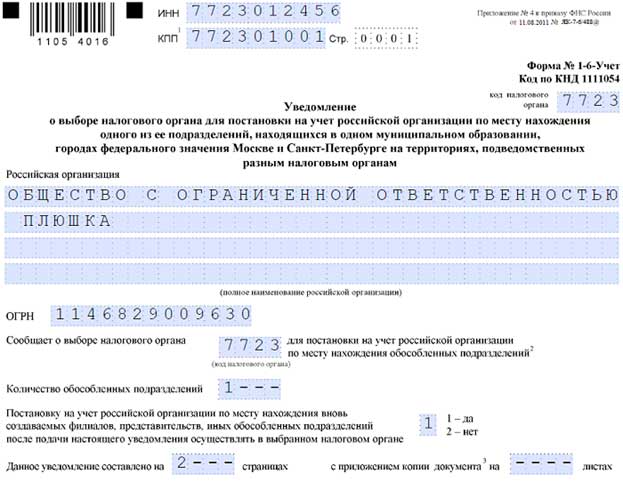

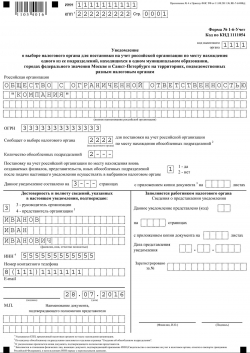

Если в компании открывается обособленное подразделение, которое не является филиалом или представительством, то отправьте сообщение в налоговую инспекцию по местонахождению головного офиса. Срок — один месяц после открытия подразделения. Для этого есть специальная форма № С-09-3-1 (утверждена приказом ФНС России от9 июня 2011 г. № ММВ-7-6/362@ ). Уведомлять о создании представительства или филиала не надо. Налоговики увидят информацию об этом в ЕГРЮЛ (подробности — в комментарии ниже).

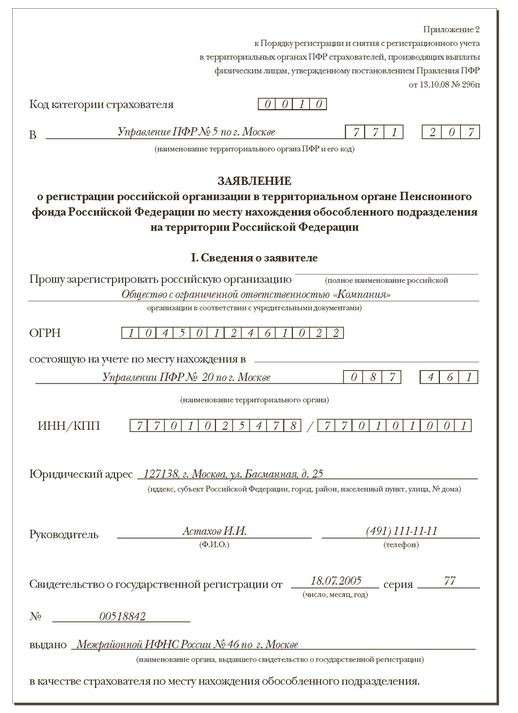

Но в ПФР и ФСС надо сообщать обо всех открытых обособленных подразделениях компании без исключения, в том числе о новых филиалах и представительствах. Подавать такое заявление необходимо по местонахождению головного офиса. На это, также как и в случае с налоговой, отводится один месяц со дня создания подразделения. Унифицированных бланков для такого заявления нет, поэтому воспользуйтесь образцом ниже.

Налоговики считают подразделение созданным, когда издан приказ о создании обособленного подразделения или внесены изменения в учредительные документы (созданы филиал или представительство). Поэтому отсчитывать месяц безопаснее всего с этой даты.

Но есть другая позиция — суды утверждают, что отчет надо вести со дня, когда были созданы стационарные обособленные рабочие места. Предположим, ваша компания арендовала новое помещение, но рабочие места там еще не создали. В этой ситуации считается, что обособленного подразделения еще нет (определение ВАС РФот 31июля 2008 г. № 9752/08 ). Оно появится, когда сотрудника примут в штат, то есть заключат с ним трудовой договор.

Что будет, если документ вовремя не подать: Если не сообщить об открытии подразделения в течение месяца, то налоговики и сотрудники фондов вправе оштрафовать компанию только на 200 руб. (ст. 126 НКРФ. ст. 48Федерального закона № 212-ФЗ ). Но инспекторы часто пытаются оштрафовать на большую сумму — на 5000 или 20 000 руб. (ст. 129.1 НКРФ ). То, что такие действия налоговиков неправомерны, отмечают суды (п. 18информационного письма Президиума ВАС РФот 17марта 2003 г. № 71 ). Тем не менее проще вовремя уведомить налоговиков об открытии подразделения, чем доказывать, что сумма штрафа завышена. Не забудьте еще про штрафы по статьям 15.6 и 15.33. Они равны от 300 до 500 руб.

ЖУРНАЛ «ГЛАВБУХ», № 21, НОЯБРЬ 2013

2.Таблица:Особенности уплаты налогов (сборов, взносов) организациями, имеющими обособленные подразделения *

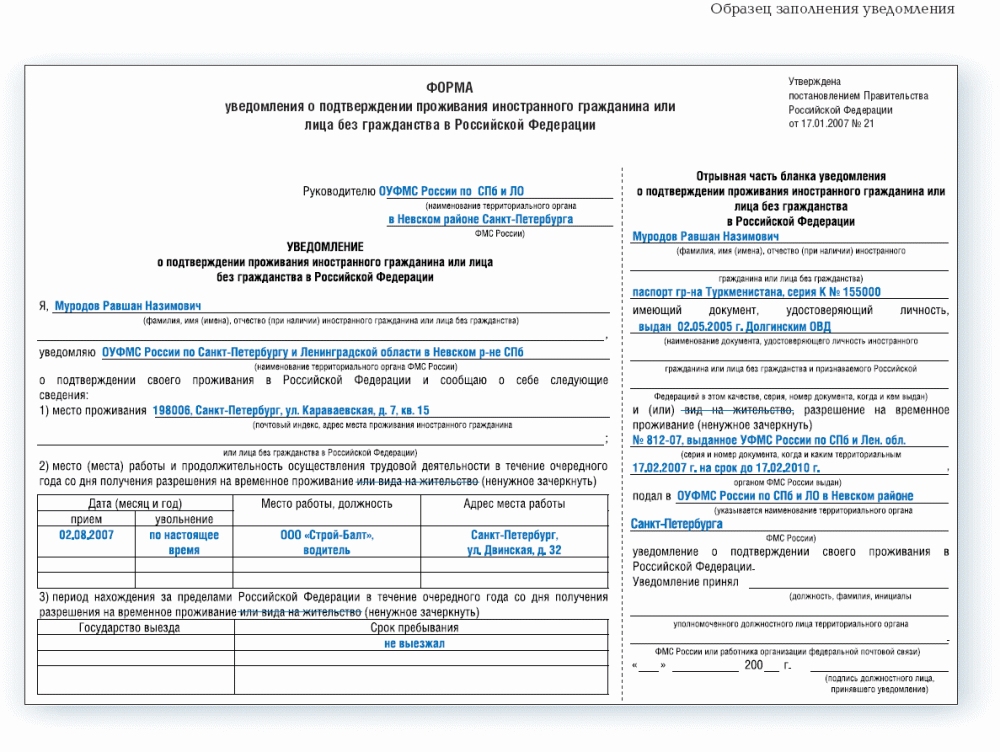

Руководство приняло решение открыть представительство нашей организации в Китае ( наша форма собтвенности ЗАО). Представительство было открыто — 14.01.2015 г. Затем 15.02.2015 г. была подана заявка в банк на территории КНР об открытии счета. 30.03.2015 г. банк уведомил своим письмом об открытии счета. мы обязаны уведомлять у нас на территории России какие-либо контролирующие органы ИФНС. Таможня. Росмониторинг и другие) и есть ли срок таких уведомлений? Если есть то какие санкции нас ожидают в будущем. я имею ввиду щтрафы. есть ли возможность их избежать? Изменения в Устав мы до сегодняшнего дня не вносили и соответственно формы в налоговую не подавали.

Оснований. для отдельного уведомления налогового органа о создании обособленного подразделения за границей РФ не усматривается. однако учитывая. что представительства должны быть указаны в учредительных документах создавшего их юридического лица. необходимо внесение изменений в ЕГРЮЛ. При открытии. закрытии или изменении реквизитов банковских счетов. открытых за границей. организация обязана сообщить об этом в налоговую инспекцию.

АО может создавать филиалы и открывать представительства как на территории РФ. так и за рубежом. В последнем случае необходимо применять как законодательство РФ. так и законодательство того государства. в котором организуется деятельность обособленного подразделения. Иной порядок может быть предусмотрен международным договором РФ.

Оснований для отдельного уведомления налогового органа о создании представительства за границей РФ не требуется. однако организация должна сообщить в орган контроля за уплатой страховых взносов о создании представительства за границей РФ в течение одного месяца со дня создания.

Также следует учитывать. что сведения о филиалах и представительствах юридического лица должны содержаться в учредительных документах и в Едином государственном реестре юридических лиц. в связи с чем. открытие подразделения за границей влечет необходимость внесения изменений в ЕГРЮЛ.

Кроме того. российские организации должны уведомлять свою налоговую инспекцию:

об открытии и закрытии счетов в банках. расположенных за пределами России;

об изменении реквизитов счетов. открытых в банках за пределами России.

За непредставление или несвоевременное представление сведений об изменениях реквизитов банковских счетов. открытых за рубежом. Росфиннадзор ( по представлению налоговой инспекции) может оштрафовать организацию на основании статьи 15.25 Кодекса Р. Ф. об административных правонарушениях.

Несвоевременное представление или представление не по установленной форме уведомления об изменении реквизитов зарубежных банковских счетов квалифицируется как нарушение валютного законодательства. Ответственность за такое нарушение предусмотрена частью 2 статьи 15.25 Кодекса Р. Ф. об административных правонарушениях. Размер штрафа составляет:

для организации — от 50 000 до 100 000 руб.;

для виновных должностных лиц — от 5000 до 10 000 руб.

Непредставление сведений об открытии ( закрытии) или изменении реквизитов зарубежных банковских счетов влечет ответственность в виде штрафа:

для организации — от 800 000 до 1 000 000 руб.;

для должностных лиц — от 40 000 до 50 000 руб.

Такие правила установлены частью 2.1 статьи 15.25 Кодекса Р. Ф. об административных правонарушениях.

Направлять эти сведения можно как на бумажных носителях. так и в электронном виде ( п. 7 ст. 23 НК РФ). Формы уведомлений об открытии ( закрытии. об изменении реквизитов) банковских счетов за границей утверждены приказом ФНС России от 21 сентября 2010 г. № ММВ-7−6/457. Рекомендуемые электронные форматы этих уведомлений утверждены приказом ФНС России от 14 ноября 2013 г. № ММВ-7−14/502. Таким образом. при открытии. закрытии или изменении реквизитов банковских счетов. открытых за границей. организация обязана сообщить об этом в налоговую инспекцию с использованием указанных форм или электронных форматов.

Кроме того. Российские организации ежеквартально должны уведомлять свою налоговую инспекцию о движении средств на счетах. открытых в банках за пределами России. Исключение из этого правила составляют:

консульские учреждения России и иные официальные представительства России. находящиеся за границей;

постоянные представительства России при межгосударственных и межправительственных организациях.

За несвоевременное ( некорректное) представление сведений о движении денежных средств на банковских счетах. открытых за рубежом. Росфиннадзор ( по представлению налоговой инспекции) может оштрафовать организацию на основании статьи 15.25 Кодекса Р. Ф. об административных правонарушениях.

Дополнительно Вы можете ознакомиться:

Обоснование данной позиции приведено ниже в материалах « Системы Юрист» и «Системы Главбух»

Какие права и обязанности есть у налогоплательщиков

« Сведения о счетах. открытых за рубежом

Ситуация: должна ли российская организация сообщить в налоговую инспекцию об изменениях реквизитов банковских счетов. открытых за рубежом

Российские организации должны уведомлять свою налоговую инспекцию:

Внимание: за непредставление или несвоевременное представление сведений об изменениях реквизитов банковских счетов. открытых за рубежом. Росфиннадзор ( по представлению налоговой инспекции) может оштрафовать организацию на основании статьи 15.25 Кодекса Р. Ф. об административных правонарушениях.

Направлять эти сведения можно как на бумажных носителях. так и в электронном виде ( п. 7 ст. 23 НК РФ ). Формы уведомлений об открытии ( закрытии. об изменении реквизитов) банковских счетов за границей утверждены приказом ФНС России от 21 сентября 2010 г. № ММВ-7−6/457. Рекомендуемые электронные форматы этих уведомлений утверждены приказом ФНС России от 14 ноября 2013 г. № ММВ-7−14/502. Таким образом. при открытии. закрытии или изменении реквизитов банковских счетов. открытых за границей. организация обязана сообщить об этом в налоговую инспекцию с использованием указанных форм или электронных форматов.

Ситуация: должна ли российская организация сообщить в налоговую инспекцию о движении средств на банковских счетах. открытых за рубежом

Российские организации ежеквартально должны уведомлять свою налоговую инспекцию о движении средств на счетах. открытых в банках за пределами России. Исключение из этого правила составляют:

Внимание: за несвоевременное ( некорректное) представление сведений о движении денежных средств на банковских счетах. открытых за рубежом. Росфиннадзор ( по представлению налоговой инспекции) может оштрафовать организацию на основании статьи 15.25 Кодекса Р. Ф. об административных правонарушениях.

Несвоевременное ( некорректное) представление сведений о движении денежных средств на зарубежных банковских счетах квалифицируется как нарушение валютного законодательства. Ответственность за такое нарушение предусмотреначастью 6 статьи 15.25 Кодекса Р. Ф. об административных правонарушениях. Размер штрафа составляет:

В течение 30 дней по окончании каждого квартала организация представляет в налоговую инспекцию по каждому счету. открытому за пределами России. следующие документы:

При этом к подтверждающим банковским документам предъявляются следующие требования:

Отчет и подтверждающие банковские документы организация может представить в инспекцию одним из следующих способов:

Один экземпляр отчета с отметкой налоговой инспекции возвращается организации под расписку в день приема или направляется заказным письмом в течение пяти рабочих дней с момента получения отчета ( если документы организация посылала по почте). Второй экземпляр отчета вместе с подтверждающими банковскими документами остается в налоговой инспекции. Об этом сказано в пункте 8 Правил. утвержденных постановлением Правительства Р. Ф. от 28 декабря 2005 г. № 819 .

При этом днем приема отчета и подтверждающих документов является:

О выявленных фактах неточности в заполнении отчета ( документов), непредставлении банковских документов налоговая инспекция уведомляет организацию в течение пяти рабочих дней со дня получения отчета. Уведомление выдается лично организации ( представителю) под расписку или направляется по почте заказным письмом с уведомлением о вручении. Исправленные ( недостающие) документы организация должна представить в течение 10 рабочих дней со дня получения уведомления.

На одном экземпляре исправленного ( уточненного) отчета налоговая инспекция проставляет отметку о получении и отдает организации ( представителю организации) в день представления отчета. Если исправленный ( уточненный) отчет был направлен в инспекцию по почте. налоговая инспекция направляет экземпляр с отметкой о получении по почте заказным письмом в течение пяти рабочих дней со дня получения отчета. Второй экземпляр исправленного ( уточненного) отчета и ( или) подтверждающие банковские документы остаются в налоговой инспекции. Об этом говорится в пункте 12 Правил. утвержденных постановлением Правительства Р. Ф. от 28 декабря 2005 г. № 819 ».

Случается, что у только что образованного ООО, нет не собственного или снятого в аренду офиса. В таком случае он числятся лишь по юридическому адресу. Например, по адресу руководителя или учредителя организации. До тех пор, пока деятельность еще не началась, а корреспонденция, в том числе из официальных инстанций, приходит вовремя - это не страшно. Однако, когда ООО начинает функционировать, появляется необходимость в фактическом месте нахождения.

В некоторых случаях, характер работы организации позволяет вести дела дистанционно, прямо из дома, но когда речь заходит о магазинах, складских и офисных помещениях, деятельность предприятия начинает подразумевать работу по адресу. Такая ситуация подразумевает необходимость открытия обособленного подразделения.

Или другая ситуация. Вам необходимо расширить свой бизнес, за пределы родного города. О какой бы деятельности не шла речь, вам понадобится юридически грамотно оформить, новое место.

Существуют несколько вариантов такого оформления. Вы можете зарегистрировать филиал, представительство или же обособленное подразделение. В этой статье речь пойдет о последнем.

Обособленное подразделение: подразумевает наличие хотя бы одно «стационарного» рабочего места. Под рабочим местом подразумевается, заключение трудового договора с работником, минимум на один месяц. Работа должна контролироваться работодателем, а сам работник, находится на своем рабочем месте, согласно своим служебным обязанностям. (Основание: статья. 209 ТК)

Следовательно, склад без постоянного находящегося там работника – не считается обособленным подразделением. Аналогичным образом, не считаются обособленным подразделением: платежные терминалы, банкоматы и тому подобное.

Нанятые работники, с которыми сотрудничество осуществляется удаленно, также не считаются «стационарными». Следовательно, для заключения с ними договоров, совсем не нужно заниматься регистрацией обособленного подразделения.

Важно! Если вы являетесь индивидуальным предпринимателем, вы не должны регистрировать обособленные подразделения. По закону, ИП имеют право вести свою деятельность в любой точке страны, без привязки к месту из регистрации. Если же предприниматель работает по ЕНВД или с использованием патента, он должен встать на учет в налоговую службу по месту осуществления предпринимательской деятельности.

Как открыть обособленное подразделение для ООО, подходящее под УСНСогласно статье 346.12 НК РФ, льготная упрощенная система налогообложения, не может быть применена к организациям, зарегистрировавшим филиалы и представительства. Тут встает закономерный вопрос: каким образом следует произвести оформление обособленного предприятия, чтобы за ним оставалось право на УСН?

Вот, что говорится в Налоговом, Трудовом и Гражданском кодексах:

Учитывая все вышесказанное, напрашивается вывод, что ясного определения обособленного предприятия, просто не существует. Получается, что при регистрации, основной задачей будет избегать того, что характерно для филиалов и представительств.

В законодательстве прописаны следующие характеристики филиалов и представительств:

Такие подробности необходимы, поскольку если не разобраться в этом вопросе, руководитель, сам того не осознавая, может зарегистрировать обособленное подразделение в качестве филиала или представительства, что лишить его возможности осуществлять деятельность организации по УСН.

Организация может быть классифицирована, как работающая по ОСН, с момента создания (начала квартала) обособленного подразделения, обладающего характерными признаками филиала либо представительства. А по ОСН, на организацию будет возложена обязанность, начислять все налоговые сборы общего режима.

Особенности открытия филиалов и представительств ОООПринимая во внимание, все вышесказанное, разумно знать, какие признаки отличают филиал и представительство.

Делаем вывод: что чтобы иметь право на УСН, нужно проконтролировать, чтобы создаваемое обособленное подразделение, не имело вышеприведенных признаков филиала или представительства. Также, в Положениях об обособленных подразделениях, следует указать, что оно не является филиалом и представительством, и не имеет подобных признаков, не занимается хозяйственной деятельностью самостоятельно. Обособленным подразделением управляет руководитель ООО, и не назначается директор.

Регистрация обособленных подразделений ООО в налоговой инспекцииВ ст. 83.1 Налогового Кодекса РФ, Организация должна встать на учет по месту нахождения обособленных подразделений. Кроме того, необходимо сообщать в налоговый орган, о каждом новом обособленном подразделении в течение месяца и об изменениях в этих подразделениях, в течение 3-х рабочих дней. (ст. 23.3 НК. РФ)

Следовательно, при регистрации обособленных подразделений ООО необходимо:

В том случае, когда регистрируется сразу несколько обособленных подразделений, находящихся на территории одного муниципального образования, но на территориях находящихся в ведомстве разных налоговых инспекций, можно зарегистрировать все подразделения, на территории ведомства налоговой инспекции одного их них. К примеру, в одном городе функционируют несколько налоговых служб, а у организации в этом городе планируется открытие четырех магазинов, которые находятся на территории разных НС, в таком случае можно все четыре магазина регистрировать, как обособленные подразделения в одной налоговой службе.

Если у обособленного подразделения меняется адрес нахождения, следует сообщить об этом с указанием нового адреса в НИ (форма № С-09-3-1) по месту учета подразделения.

Постановка обособленных подразделений ООО на учетРегистрировать обособленное подразделение в фондах по месту нахождения, необходимо том случае, если в нем будет вестись отдельный баланс, будет открыт расчетный счет и планируются начисление выплат работникам. Регистрацию необходимо пройти в течение 30 дней.

В Пенсионный фонд необходимо представить следующие документы:

Что бы пройти регистрацию в Фонде социального страхования, необходимо предоставить копии (нотариально заверенные) следующих документов:

Примечательно, что упрощенный налог и страховой взнос за сотрудников обособленного подразделения, уплачивается в месте регистрации головного офиса, а НДФЛ, на этих сотрудников, удерживается в месте регистрации обособленного подразделения.

Ответственность за нарушения при открытии обособленного подразделенияСледующие нарушения срока регистрации обособленных подразделений, влекут за собой штрафные санкции:

Подведем итоги. Чаще всего, регистрация филиала или представительства может быть совсем не оправдана. Значительно проще и быстрее зарегистрировать обособленное подразделение, организовав стационарное рабочее место.

Необходимые документы, достаточно просто собрать, да и сам процесс постановки на учет, происходит в местной налоговой службе (по месту регистрации головного офиса).

Весь процесс оформления может занять всего неделю.

После открытия успешной организации, может возникнуть необходимость оформить структурное подразделение, например в другом городе. Существует несколько видов структурных подразделений: филиалы, представительства и обособленные подразделения. В статье речь пойдет об открытии филиала.

13 Июл 2016 2442

Организации и Индивидуальные предприниматели, использующие в своей деятельности наличный расчет либо оплату банковскими картами, в обязательном порядке должны использовать кассовые аппараты. Для законной эксплуатации, вся расчетно-кассовая техника, должна проходить регистрацию в налоговых органах. Если аппарат не оформлен в надлежащие сроки или вовсе отсутствует, на организацию могут быть наложены штрафы.

11 Июл 2016 713

Устав общества с ограниченной ответственностью, является учредительным документом, регламентирующим отношения участников ООО и содержащим информацию о деятельности организации и, о ее положении и статусе. Это один из основных учредительных документов, который в обязательном порядке необходим для прохождения регистрации ООО и его законного функционирования.

12 Июл 2016 412