Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли на наш портал. У нас есть много произведений разных жанров. У нас вы можете скачать книгу "Образец ведомость дефектов на ремонт машины" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Потому граждане и пользуются в области своих частных отношений автономией, ограничиваемой законом только в исключительных случаях, указанных в законе в виде изъятий. При этом каждый волен осуществлять свое частное право или не осуществлять, сохранять его за собою или отрекаться от него, требовать признания его обязанным лицом или мириться с неисполнением им соответствующих его праву обязанностей. Право распоряжения сторон в процессе - самостоятельное проявление принципа диспозитивности.

Комментарии к Книге Образец ведомость дефектов на ремонт машины:

Цель: Закрепить полученные знания по способам выявления дефектов, дефектации деталей и составлении ведомости дефектов

1.Изучить теоретический материал

2.Выбрать задание по таблице в соответствии с вариантом

3.Дать подробное описание заданных способов выявления дефектов.

4.Заполнить ведомость дефектов в соответствии с задачей

5.Сделать вывод

Таблица 1 – Задание

Способы выявления дефектов

Проверка на ощупь

При разборке станка выявлены следующие дефекты: изогнут винт подачи каретки, большой люфт на лимбе подачи, изношены направляющие бабки, сломана шестерня в коробке скоростей.

Очищенные детали подвергают дефектации с целью оценки их технического состояния, выявления дефектов и установления возможности дальнейшего использования, необходимости ремонта или замены. При дефектации выявляют: износы рабочих поверхностей в виде изменений размеров и геометрической формы детали; наличие выкрошиваний, трещин, сколов, пробоин, царапин, рисок, задиров и т. п.; остаточные деформации в виде изгиба, скручивания, коробления; изменение физико-механических свойств в результате воздействия теплоты или среды.

Дефектацию промытых и просушенных деталей производят после их комплектования по узлам, которую необходимо выполнять аккуратно и внимательно. Каждую деталь сначала осматривают, затем соответствующим поверочным и измерительным инструментом проверяют ее размеры. В отдельных случаях проверяют взаимодействие данной детали с другими, сопряженными с ней.

Способы выявления дефектов:

1. Внешний осмотр. Позволяет определить значительную часть дефектов: пробоины, вмятины, явные трещины, сколы, выкрошивания в подшипниках и зубчатых колесах, коррозию и др.

2. Проверка на ощупь. Определяется износ и смятие резьбы на деталях, легкость проворота подшипников качения и цапф вала в подшипниках скольжения, легкость перемещения шестерен по шлицам вала, наличие и относительная величина зазоров сопряженных деталей, плотность неподвижных соединений и др.

3. Простукивание. Деталь легко остукивают мягким молотком или рукояткой молотка с целью обнаружения трещин, о наличии которых свидетельствует дребезжащий звук.

4. Керосиновая проба. Проводится с целью обнаружения трещины и ее концов. Деталь либо погружают на 15—20 мин в керосин, либо предполагаемое дефектное место смазывают керосином. Затем тщательно протирают и покрывают мелом. Выступающий из трещины керосин - увлажнит мел и четко проявит границы трещины.

5. Измерение. С помощью измерительных инструментов и средств определяется величина износа и зазора в сопряженных деталях, отклонение от заданного размера, погрешности формы и расположения поверхностей.

6. Проверка твердости. По результатам замера твердости поверхности детали обнаруживаются изменения, произошедшие в материале детали в процессе ее эксплуатации.

7. Гидравлическое (пневматическое) испытание. Служит для обнаружения трещин и раковин в корпусных деталях. С этой целью в корпусе заглушают все отверстия, кроме одного, через которое нагнетают жидкость под давлением 0,2— 0,3 МПа. Течь или запотевание стенок укажет на наличие трещины. Возможно также нагнетание воздуха в корпус, погруженный в воду. Наличие пузырьков воздуха укажет на имеющуюся неплотность.

8. Магнитный способ. Основан на изменении величины и направления магнитного потока, проходящего через деталь, в местах с дефектами. Это изменение регистрируется нанесением на испытуемую деталь ферромагнитного порошка в сухом или взвешенном в керосине (трансформаторном масле) виде: порошок оседает по кромкам трещины. Способ используется для обнаружения скрытых трещин и раковин в стальных и чугунных деталях. Применяются стационарные и переносные (для крупных деталей) магнитные дефектоскопы.

9. Ультразвуковой способ. Основан на свойстве ультразвуковых волн отражаться от границы двух сред (металла и пустоты в виде трещины, раковины, непровара). Импульс, отраженный от дефектной полости, регистрируется на экране установки, определяя место дефекта и его размеры. Применяется ряд моделей ультразвуковых дефектоскопов.

10. Люминесцентный способ. Основан на свойстве некоторых веществ светиться в ультрафиолетовых лучах. На поверхность детали кисточкой или погружением в ванну наносят флюоресцирующий раствор. Через 10—15 мин поверхность протирают, просушивают сжатым воздухом и наносят на нее тонкий слой порошка (углекислого магния, талька, силикагеля), впитывающего жидкость из трещин или пор. После этого деталь осматривают в затемненном помещении в ультрафиолетовых лучах. Свечение люминофора укажет расположение трещины. Используются стационарные и переносные

дефектоскопы. Способ применяется в основном для деталей из цветных металлов и неметаллических материалов, так как их контроль другим способом невозможен.

В ведомости дефектов подробно перечисляются дефекты станка в целом, каждоrо узла в отдельности и каждой детали, подлежащей восстановлению и упрочнению. Правильно составленная и достаточно подробная ведомость дефектов является существенным дополнением к технологическим процессам ремонта.

Дефектацию промытых и просушенных деталей производят после их комплектования по узлам. Эта операция требует большого внимания. Каждую деталь сначала осматривают, затем соответствующим поверочным и измерительным инструментом проверят его размеры. В отдельных случаях проверяют взаимодействие данной детали с другими, сопряженными с ней.

В ведомости дефектов подробно перечисляются дефекты оборудования в целом, каждого узла в отдельности и каждой детали, подлежащей восстановлению и упрочнению.

При дефектации важно знать и уметь назначать величины предельных износов для различных деталей оборудования.

При разборке подлежащего ремонту оборудования на узлы и детали производятся контроль и сортировка егo деталей на следующие группы:

1) годные для дальнейшей эксплуатации;

2) требующие ремонта или восстановления;

3) негодные, подлежащие замене.

Годные не имеющие повреждений, влияющих на их работу в оборудовании, сохранившие свои первоначальные размеры или имеющие износ в пределах поля допуска по чертежу.

Требующие ремонта имеющие износ или повреждения, устранение которых технически возможно и экономически целесообразно. Ремонту подвергают трудоемкие в изготовлении детали, восстановление которых обходится значительно дешевле вновь изготовляемых. Ремонтируемая деталь должна обладать значительным запасом прочности, позволяющим восстанавливать или заменять размеры сопрягаемых поверхностей (по системе ремонтных размеров), не снижая (а в ряде случаев повышая) их долговечность, сохраняя или улучшая эксплуатационные качества узла и агрегата в целом.

Негодные подлежащие замене, имеющие износ и повреждения, устранение которых либо невозможно по техническим причинам, либо экономически нецелесообразно.

Детали подлежащие замене, если уменьшение их размеров в результате износа нарушает нормальную работу механизма или вызывает дальнейший интенсивный износ, который приводит к выходу механизма из строя.

При ремонте оборудования замене подлежат детали с предельным износом, а также с износом меше допустимого, если они по расчету не дослужат до очередного ремонта. Расчет срока службы деталей производится с учетом предельного износа интенсивности их изнашивания в фактических условиях эксплуатации.

С целью повышения качества дефектации, сокращения времени на составление ведомости на ремонт рационально пользоваться заготовленными типовыми ведомостями дефектов. Эти ведомости отличаются от известных тем, что в них внесены все изнашиваемые детали станка определенной модели, определены различные возможные виды дефектов деталей и узлов и перечислены операции или даны краткие описания конкретных работ, подлежащих выполнению при ремонте.

Готовая ведомость на ремонт резко упрощает процесс дефектации, сокращает время на ее оформление, при этом сохраняются порядковые номера пунктов ведомости и деталей, что позволяет производить маркировку последних до их разбраковки, уменьшаются ошибки при решении метода ремонта.

Таким образом, процесс дефектации в основном сводится к сверке ремонтируемых деталей с типовой ведомостью дефектов, в которой подчеркивают соответствующий порядковый номер, операцию, группу операций и ремонтных работ. Когда ( в редких случаях) в ведомости отсутствует нужная деталь или не предусмотрен возможный дефект, тогда делают соответствующую дополнительную запись.

После составления ведомости дефектов начинается ее конструкторская проработка и выдача чертежей для проведения капитального или среднего ремонта и изготовления деталей, оформляется технологическая документация. Эта ведомость является исходным техническим и финансовым документом, по которому контролируют ход изготовления, ремонта, сборки и сдачи станка после ремонта.

"Бухгалтерский учет", N 3, 1999

УЧЕТ РЕМОНТА ОСНОВНЫХ СРЕДСТВ

В СЕЛЬСКОМ ХОЗЯЙСТВЕ

На сельскохозяйственных предприятиях (в организациях) учет ремонта основных средств осуществляется в соответствии с Методическими рекомендациями по применению Плана счетов предприятий и организаций агропромышленного комплекса, утвержденного Приказом Минсельхоза России от 25.08.1992 N 415, с последующими изменениями и дополнениями, утвержденными Приказом Минсельхозпрода России от 03.03.1995 N 56, Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97), Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 20.07.1998 N 33н, и Отраслевыми методическими рекомендациями по учету основных средств на сельскохозяйственных предприятиях (организациях), утвержденными Приказом Минсельхозпрода России от 16.12.1998 N 769.

При сохранении общих методологических подходов к учету ремонта основных средств, действующих во всех отраслях народного хозяйства, на сельскохозяйственных предприятиях (в организациях) имеются особенности, обусловленные функционированием основных средств в отрасли, определяемым сезонностью сельскохозяйственного производства. Из этого во многих случаях вытекает и сезонность проведения ремонта (например, сельскохозяйственной техники), а также из особого характера производства в сельском хозяйстве, которое пространственно разобщено, ведется на больших площадях.

Технологически и организационно процесс ремонта на сельскохозяйственных предприятиях (в организациях) строится по-разному: для тракторов, комбайнов, автомашин, сельхозмашин и другой мобильно передвигающейся техники - в стационарных ремонтных мастерских; для зданий, сооружений и других стационарных и объектов - непосредственно по месту их нахождения. Соответственно и бухгалтерский учет в этих двух случаях ведется по-разному: в первом - на счете 23 "Вспомогательные производства", субсчет 1 "Ремонтные мастерские", во втором - субсчет 2 "Ремонт зданий и сооружений".

Учет затрат в ремонтных мастерских

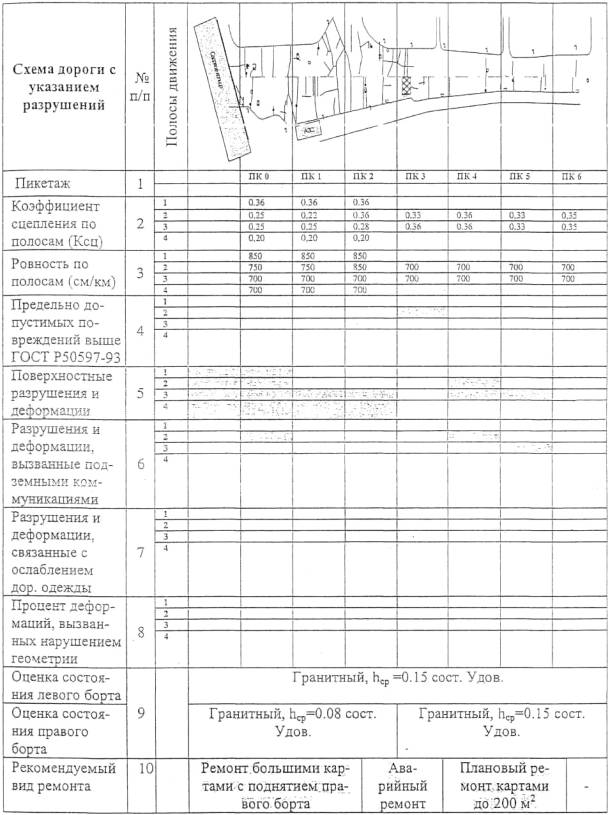

Поступающая для ремонта в мастерскую техника осматривается в присутствии инженера - механика и заведующего мастерской. В необходимых случаях делается разборка соответствующих узлов и деталей, устанавливается сложность ремонта (капитальный, средний, текущий), объем работ, потребность в запасных частях и т.п. На основании осмотра машин составляется ведомость дефектов на ремонт машин (ф. N 267-АПК).

В этом документе дают краткую характеристику основных узлов и агрегатов, описывают выявленные дефекты, определяют объем ремонтных и монтажных работ, расход запасных частей и ремонтных материалов, оплату труда, устанавливают сметную стоимость ремонта машины. Стоимость запасных частей, ремонтных и прочих материалов определяют исходя из принятых в хозяйстве цен при списании их на затраты, оплату труда ремонтных рабочих - на основе действующих норм и расценок, отдельно выделяются отчисления на социальные нужды.

Ведомость дефектов составляют в двух экземплярах: один передают кладовщику (заведующему складом) для подбора и выдачи необходимых деталей и материалов для ремонта, другой оставляют в ремонтной мастерской как сметный документ на проведение ремонта. На основании ведомости дефектов выписывают наряды на проведение работ ремонтным рабочим, а также отпускают запасные части и ремонтные материалы либо выписывают документы на их отпуск.

После завершения ремонта ведомость дефектов вместе с другими документами сдают в бухгалтерию, где определяют фактическую стоимость израсходованных запасных частей, материалов, сумму оплаты труда и прочие фактические затраты на ремонт. Затем устанавливают общую стоимость ремонта машины.

На основании данных ведомостей дефектов и других первичных документов, отражающих затраты на ремонт, делают записи в накопительном регистре по учету затрат на ремонт - журнале учета затрат в ремонтной мастерской (ф. N 302-АПК). Затраты на ремонт сложных машин (тракторы, комбайны, автомашины) записывают в журнале в разрезе каждой ремонтируемой машины отдельно.

Для прочих сельскохозяйственных машин, прицепного и мелкого инвентаря затраты учитывают в журнале по каждой группе машин и статьям затрат в разрезе структурных подразделений. Работы по изготовлению изделий и инвентаря учитывают для каждого вида изделий.

В конце каждого месяца по учтенным в журнале затратам подсчитывают итоги, которые переносят в лицевой счет (производственный отчет) подразделения ф. N 83-АПК (в данном случае ремонтной мастерской). Если в хозяйстве несколько ремонтных мастерских, то составляется также сводный лицевой счет (производственный отчет).

Затраты ремонтной мастерской в лицевом счете (производственном отчете) учитывают по следующим статьям:

оплата труда с отчислениями на социальные нужды;

сырье для переработки;

содержание основных средств;

работы и услуги;

организация производства и управления;

платежи по кредитам;

В отдельном разделе лицевого счета (производственного отчета) ведут учет цеховых расходов ремонтной мастерской по следующим статьям:

заработная плата цехового персонала (заведующего мастерской, инженера, механика, нормировщика, кладовщика и других лиц, обслуживающих мастерскую);

отчисления на социальные нужды (по персоналу);

затраты на содержание основных средств (содержание, амортизация и отчисления (затраты) на ремонт зданий и сооружений ремонтной мастерской);

прочие цеховые расходы (прочие общие расходы мастерской, не вошедшие в предыдущие статьи).

Ремонтно - механические мастерские на сельскохозяйственных предприятиях выполняют различные работы и выпускают разнообразную продукцию. Поэтому по данному производству не может быть единой учетной единицы. Себестоимость выполненных работ или изготовленных изделий в ремонтных мастерских определяется по каждому заказу или группе однородных заказов, по которым ведут аналитические счета в журнале учета затрат в ремонтной мастерской.

Все затраты по законченному ремонту списывают в сумме фактической себестоимости ремонта соответствующих объектов. При этом цеховые расходы включаются в затраты в нормативном размере с корректировкой до фактических сумм в конце года. На конец года по ремонтным мастерским может оставаться незавершенное производство. Оставшиеся затраты показывают в балансе в составе незавершенного производства.

Учет ремонта зданий и сооружений

Сельскохозяйственные предприятия затраты на ремонт зданий и сооружений учитывают на счете 23, субсчет 2 "Ремонт зданий и сооружений". По этому субсчету, как и по предыдущему, аналитические счета подразделяют раздельно по объектам капитального, среднего и текущего ремонта.

Ремонт может выполняться подрядным и хозяйственным способом. При хозяйственном способе затраты учитывают по установленной номенклатуре статей:

1. Оплата труда с отчислениями на социальные нужды;

2. Расход строительных и ремонтных материалов;

3. Прочие затраты.

По первой статье учитывают суммы начисленной оплаты труда работников, занятых на объектах ремонта, и отчисления с сумм оплаты труда на социальные нужды.

На вторую статью относят стоимость израсходованных на объектах ремонта строительных и ремонтных материалов: кирпича, цемента, шифера, лесоматериалов, железа, стекла, краски, гвоздей и др.

Третья статья предназначена для учета всех прочих расходов: малоценных и быстроизнашивающихся предметов (износа), услуг вспомогательных производств, услуг сторонних организаций, амортизации основных средств, используемых при проведении ремонта, и т.п.

При подрядном способе выполнения ремонтных работ на дебет соответствующих аналитических счетов относят затраты подрядных организаций, выполнивших ремонтные работы.

Корреспонденция счетов по затратам на ремонт

Списание законченных ремонтов

и корреспонденция счетов

по кредиту субсчетов 23-1 и 23-2

Списание затрат на законченный ремонт может производиться двумя способами: путем отнесения фактических затрат на законченный ремонт на соответствующие объекты затрат или отрасли, для которых выполнялся ремонт (автотранспорт, машинно - тракторный парк, растениеводство, животноводство и т.п.); путем создания специального резерва затрат на ремонт и списания законченного ремонта за счет этого резерва. Резерв создается за счет ежемесячных отчислений затрат исходя из сметной стоимости ремонта объекта и межремонтных сроков. Например, сметная стоимость ремонта комбикормового цеха - 150 тыс. руб. межремонтный срок - 15 месяцев. В этом случае сумма ежемесячных отчислений в резерв на ремонт по затратам, относимым на издержки комбикормового цеха, составит 10 тыс. руб. (150 тыс. руб. 15).

Следовательно, на затраты на эксплуатацию комбикормового цеха ежемесячно будет относиться в качестве отчислений в резерв на ремонт 10 тыс. руб. (Д-т субсч. 20-3, К-т субсч. 89-1). Сумма же затрат на ремонт комбикормового цеха после его окончания будет списана в пределах фактических затрат на ремонт за счет созданного резерва (Д-т субсч. 89-1, К-т субсч. 23-2 - 145 тыс. руб.). В нашем примере сумма фактических затрат на ремонт оказалась на 5 тыс. руб. меньше созданного резерва. В этом случае сумма излишне созданного резерва сторнируется по дебету субсчета 20-3 и кредиту субсчета 89-1. Однако по объектам с длительными сроками ремонтных работ, которые в значительной своей части переходят на следующий год, остаток резерва не сторнируется. По окончании ремонта в этом случае излишне начисленная сумма резерва списывается на финансовые результаты отчетного года (Д-т субсч. 89-1, К-т сч. 80).

Следует отметить, что списание ремонта за счет создаваемого резерва отчислений в сельском хозяйстве практикуется по крупным объектам для накопления достаточных сумм на ремонт (тепличные комбинаты, птицефабрики и т.п.), а также по объектам с резко сезонным характером работ и, естественно, ремонта (специализированные комбайны, поливные агрегаты и т.п.). По обычным объектам основных средств применяется способ списания затрат по направлениям использования объектов.

по кредиту субсчетов 23-1 и 23-2

В процессе ремонта (особенно тракторов, комбайнов, сельхозтехники) довольно распространено восстановление и даже изготовление несложных деталей. Эти детали приходуют как продукцию ремонтной мастерской с кредита счета 23 в дебет соответствующих счетов (10, 12 и др.).

После окончания ремонта отремонтированные объекты принимают в эксплуатацию. Для этого приемная комиссия, утвержденная руководством хозяйства, составляет акт приема - сдачи отремонтированных, реконструированных и модернизированных объектов (межведомственная форма N ОС-3 или отраслевая форма N 102-АПК). В акте содержатся основные сведения о соответствующем объекте основных средств.

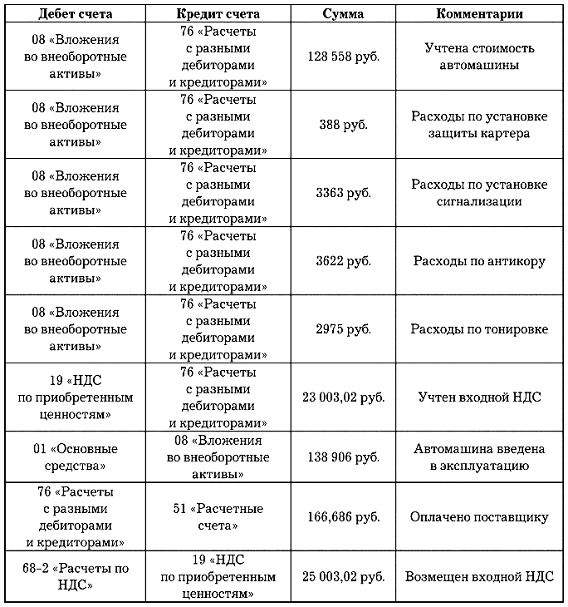

В случае реконструкции или модернизации объекта в акте указываются изменения характеристик объекта, вызванные реконструкцией или модернизацией. В случае увеличения первоначальной стоимости объекта за счет реконструкции или дооборудования, увеличивающих оценку основных средств, соответствующие суммы со счета 08 "Капитальные вложения" относят в дебет счета 01 "Основные средства" на дооценку объекта. Одновременно на сумму присоединенных к счету 01 дополнительных затрат увеличивается сумма добавочного капитала на счете 87 и уменьшается собственный источник, оставшийся в распоряжении организации (за исключением амортизации). В сельском хозяйстве, как правило, в этом случае делают запись:

Д-т субсч. 88-3, К-т субсч. 87-3.

В случае ликвидации отдельных конструктивных элементов объекта составляется акт, который прилагается к основному. К акту прилагается справка о сметной и фактической стоимости работ и сумме, подлежащей списанию на уменьшение стоимости объекта. В этом случае в учете делаются противоположные указанным выше записи.

Соответствующие изменения, произошедшие в технической характеристике объекта основных средств после его ремонта, реконструкции, модернизации, подлежат внесению в его технический паспорт и фиксируются в соответствующей инвентарной карточке учета основных средств.

Отражение операций по ремонту

основных средств в регистрах учета

Операции по ремонту основных средств, учитываемые на субсчете 23-1 и 23-2, в регистрах учета отражаются по-разному. Это связано с набором операций на этих субсчетах и характером их систематизации.

Ремонтные мастерские являются самостоятельными подразделениями хозяйства, где группировка затрат ведется по традиционной схеме: первичные документы, регистры по накапливанию данных документов, лицевые счета (производственные отчеты) подразделений, сводные лицевые счета (производственные отчеты) по отрасли (виду деятельности), журнал - ордер ф. N 10-АПК, Главная книга. На субсчете 23-2 ремонт основных средств (особенно по крупным объектам) ведется вне обычной классификации по производственным подразделениям, поэтому здесь вместо традиционных лицевых счетов (производственных отчетов) подразделений применяются специализированные ведомости аналитического учета, хотя итоговый результат записей одинаковый - они аккумулируются в журнале - ордере ф. N 10-АПК, но делается это по-разному.

На субсчете 23-1 "Ремонтные мастерские" на основании ведомостей дефектов на ремонт машины (ф. N 267-АПК) и соответствующих первичных документов записи накапливаются по объектам ремонта и статьям затрат в журнале учета затрат в ремонтной мастерской (ф. N 302-АПК), откуда итоги по каждому объекту ремонта и статьям затрат переносятся в лицевой счет (производственный отчет) подразделения (в данном случае ремонтной мастерской) по ф. N 83-АПК, где итогами за месяц и нарастающими итогами с начала года показываются суммы затрат по каждому объекту, к которому они относятся, и по каждой статье затрат.

Если в хозяйстве несколько ремонтных мастерских и, следовательно, лицевых счетов (производственных отчетов) подразделений (ремонтных мастерских), то они обязательно сводятся в один сводный лицевой счет (производственный отчет) ф. N 83-АПК по данному виду деятельности, итоговые суммы которого по каждому корреспондирующему счету сверяются с данными других регистров согласно указанной корреспонденции счетов. После сверки данные кредитовые обороты из лицевого счета (производственного отчета) ф. N 83-АПК в целом и с разбивкой по корреспондирующим счетам переносят в журнал - ордер ф. N 10-АПК, откуда в установленном порядке делаются записи в Главную книгу.

На субсчете 23-2 "Ремонт зданий и сооружений" данные из первичных документов переносятся в накопительную ведомость учета затрат (ф. N 301-АПК). Данный регистр является универсальной формой, в которой производится накапливание и группировка данных по большинству счетов учета затрат в требуемых системой учета направлениях. В данном случае по учету ремонта зданий и сооружений накапливание данных производится по объектам ремонта, выполненным ремонтным работам, суммам затрат по установленной номенклатуре статей в натуральном (затраты человеко - часов, кирпича и т.п.) и денежном выражении, распределение ремонта по потребителям и т.п.

Данные из накопительной ведомости ф. N 301-АПК ежемесячно переносятся в основной регистр аналитического учета по субсчету 23-2 - в ведомость учета затрат по капитальным вложениям и ремонту (ф. N 79-АПК). Данная ведомость ведется по счету 08 и субсчету 23-2, поэтому для субсчета 23-2 открывается отдельный бланк ведомости.

Ведомость открывают на год с вкладными листами. По каждому объекту ремонта отражают стоимость незавершенного производства на начало года (если она имелась) и затем на основании данных ведомости ф. N 301-АПК накапливают затраты по дебету субсчета 23-2 в разрезе установленных статей затрат и корреспондирующих счетов. Для этого на каждый объект ремонта в ведомости отводят отдельную строку. По графам ведомости отражают затраты на ремонт в разрезе установленных статей затрат с подразделением статей по корреспондирующим счетам. Каждая статья в данной ведомости может занимать несколько граф в зависимости от числа корреспондирующих счетов, входящих в нее. Стоимость работ по ремонту подрядным способом отражают общей суммой в корреспонденции со счетом 60. В конце каждого месяца выводят итоги затрат за месяц и нарастающие итоги с начала года. В кредитовой стороне ведомости для каждого объекта по мере его завершения предусмотрено списание затрат по направлениям выполненного ремонта или за счет начисленного резерва по счету 89.

После выведения итогов за месяц в ведомости ф. N 79-АПК делают сверку итогов дебетовых и кредитовых оборотов по корреспондирующим счетам с другими регистрами.

Так, в ведомости по дебету субсчета 23-2 месячные итоги по корреспондирующим счетам сверяют: по счетам 02, 05, 10, 12, 13, 21, 23, 25, 28, 31 - с соответствующими графами в журнале - ордере ф. N 10-АПК, по счету 40 - с журналом - ордером ф. N 11-АПК, по счету 50 - с журналом - ордером ф. N 1-АПК, по счетам 51, 52 - с журналом - ордером ф. N 2-АПК, по счету 55 - с журналом - ордером ф. N 3-АПК, по счету 60 - с журналом - ордером ф. N 6-АПК, по счетам 63, 65, 67 - с журналом - ордером ф. N 8-АПК, по счетам 69, 70 - с соответствующими графами в журнале - ордере ф. N 10-АПК, по счету 76 - с журналом - ордером ф. N 8-АПК, по счету 87 - с журналом - ордером ф. N 12-АПК, по счету 89 - с соответствующей графой журнала - ордера ф. N 10-АПК.

По кредиту субсчета 23-2 месячные итоги по корреспондирующим счетам сверяют: по счету 03 - с таблицей аналитических данных по счету 03 в журнале - ордере ф. N 13-АПК, по счету 07 - с данными ведомости ф. N 46-АПК по счету 07, по счетам 10, 12 - также с данными соответствующих ведомостей ф. N 46-АПК по этим счетам, по субсчетам 20-1, 20-2, 20-3 и счетам 23, 25, 26, 29, 43 - с данными соответствующих лицевых счетов (производственных отчетов) ф. N 83-АПК по этим счетам, по счету 46 - с данными ведомости ф. N 62-АПК, по субсчету 89-1 - с таблицей аналитических данных по счету 89 в журнале - ордере ф. N 10-АПК либо с данными соответствующих лицевых счетов (производственных отчетов) ф. N 83-АПК, по счету 96 - с данными ведомости ф. N 70-АПК по этому счету.

После сверки данных ведомости ф. N 79-АПК в части субсчета 23-2 кредитовые обороты переносят в журнал - ордер ф. N 10-АПК. По объектам, оставшимся в незавершенном производстве, сальдо переносят во вкладной лист ведомости для отражения затрат в следующем месяце. Данные ведомости используют также для заполнения в конце журнала - ордера ф. N 10-АПК таблицы сводных аналитических данных по ремонту. В этой таблице показывают общие суммы на капитальный, средний и текущий ремонты по дебету и кредиту за месяц и с начала года. По капитальному ремонту общие суммы расшифровывают по следующим классификационным группам: капитальный ремонт основных производственных средств отраслевого назначения (в том числе зданий, сооружений, машин и оборудования, других объектов), основных производственных средств других отраслей и непроизводственных основных средств (при необходимости с расшифровкой). По среднему ремонту делается минимальная расшифровка. Текущий ремонт отражают в таблице общей суммой.

В конце таблицы показывают суммы затрат на ремонт, выполняемый хозяйственным способом, затраты на незаконченный ремонт. В случае если остались затраты, не перекрытые источниками финансирования (при отсутствии средств в резерве на ремонт), показывают их суммы.

Следует иметь в виду, что если в хозяйстве небольшое количество объектов ремонта зданий и сооружений на субсчете 23-2, то можно для аналитического учета ремонта зданий и сооружений ведомость ф. N 79-АПК не открывать. В этом случае записи на субсчете 23-2 делаются, как и на субсчете 23-1, только в лицевых счетах (производственных отчетах) ф. N 83-АПК без отдельного аналитического учета объектов ремонта зданий и сооружений в специализированном регистре. В этом случае записи в журнал - ордер ф. N 10-АПК по всем объектам ремонта (как в ремонтной мастерской, так и по ремонту зданий и сооружений) делают на основании лицевых счетов (производственных отчетов) ф. N 83-АПК.

Приведем схему записей в учетных регистрах операций по ремонту основных средств.

Приемка объектов после окончания ремонта производится по акту приема - сдачи отремонтированных, реконструируемых и модернизированных объектов. При этом должен осуществляться контроль за правильным выполнением объема работ и расходованием средств. По окончании ремонта для контроля за своевременным поступлением основных средств из ремонта инвентарные карточки в картотеке переставляются из группы "Основные средства в ремонте", куда они были перемещены с началом ремонта, в основную группу карточек функционирующих основных средств.

субсчет 23-1 ¦ ¦ ¦ субсчет 23-2