Категория: Бланки/Образцы

В вашем случае, в части 2 журнала учета счетов-фактур зарегистрируйте все счета-фактуры, полученные от поставщиков. При заполнении части 2 указывайте только ту часть стоимости услуг и ТМЦ (и соответствующие суммы НДС), которую Вы передаете заказчику. В части стоимости услуг и ТМЦ (и НДС), которая используется для собственных нужд, счета-фактуры, полученные от поставщиков, в журнале учета регистрировать не нужно. Ведь журнал предназначен только для отражения данных, связанных с посреднической деятельностью.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Как вести журналы учета полученных и выставленных счетов-фактур

В журнале регистрируйте все счета-фактуры: первичные, исправленные, корректировочные. И неважно, бумажные они или электронные. Все нужно регистрировать в хронологическом порядке.

В части 1 «Выставленные счета-фактуры»:

В части 2 «Полученные счета-фактуры» регистрируйте счета-фактуры по дате их получения.

Если регистрируете первичные счета-фактуры (в т. ч. исправленные), то графы 16–19 частей 1 и 2 журнала учета не заполняйте.

Фиксируете корректировочные счета-фактуры (в т. ч. исправленные)? Тогда в графах 8–19 частей 1 и 2 журнала учета укажите уточненные данные.

В налоговом периоде может и вовсе не быть выставленных или полученных счетов-фактур, в том числе корректировочных, исправленных. Или же счета-фактуры составили для себя, но покупателю не передавали. В этих случаях заполните только строки соответствующих частей журнала – наименование налогоплательщика, ИНН/КПП и т. п. Табличные части журнала оставьте пустыми.

Лучше разобраться в правилах регистрации полученных и выставленных счетов-фактур посредниками поможет таблица .

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

2. Ситуация:Как посреднику оформить журнал учета счетов-фактур и книгу покупок при приобретении электроэнергии у нескольких поставщиков. Посредник приобретает электроэнергию в рамках одного договора, одну часть – для заказчика, другую – для собственных нужд

В документах разделяйте стоимость электроэнергии, потребленной посредником и заказчиком.

Принять входной НДС к вычету можно на основании счета-фактуры (п. 1 ст. 169 НК РФ ). Кроме этого, должны быть первичные документы, подтверждающие сумму вычета (абз. 2 п. 1 ст. 172 НК РФ ). Например, это показания электросчетчиков, позволяющие разделить электроэнергию, использованную посредником для собственных нужд и переданную заказчику.

В рассматриваемой ситуации посредник должен выставить заказчику «сводный» счет-фактуру только на ту часть электроэнергии, которую он приобрел для заказчика. То есть общая стоимость электроэнергии, которая указана в счетах-фактурах от поставщиков, будет больше стоимости электроэнергии, которую посредник передает заказчику. Соответственно, сумму НДС нужно рассчитать пропорционально стоимости электроэнергии, передаваемой заказчику.

Контролирующие ведомства подтверждают, что оснований для отказа в вычете нет, если посредник приобретает товары (работы, услуги) для нескольких покупателей (в т. ч. и для себя) и выставляет счета-фактуры заказчикам на меньшую стоимость (письма Минфина России от 14 марта 2014 г. № 03-07-15/11221. от 2 августа 2013 г. № 03-07-11/31045 ).

В части 2 журнала учета счетов-фактур зарегистрируйте все счета-фактуры, полученные от поставщиков электроэнергии. При заполнении части 2 указывайте только ту часть стоимости электроэнергии (и соответствующие суммы НДС), которую посредник передает заказчику. В части 1 журнала учета счетов-фактур нужно зарегистрировать сводный счет-фактуру, в котором посредник суммирует данные о стоимости электроэнергии и суммах НДС в части, передаваемой заказчику.

В части стоимости электроэнергии (и НДС), которая используется для собственных нужд, счета-фактуры, полученные от поставщиков, в журнале учета регистрировать не нужно. Ведь журнал предназначен только для отражения данных, связанных с посреднической деятельностью*.

В книге покупок счета-фактуры в рамках посреднической деятельности не регистрируют. Это следует из пункта 19 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Однако в данном случае ваша организация является покупателем части потребленной электроэнергии и может принять к вычету НДС с ее стоимости. Поэтому в книге покупок нужно зарегистрировать счет-фактуру на объем и стоимость электроэнергии, которую посредник использует на собственные нужды.

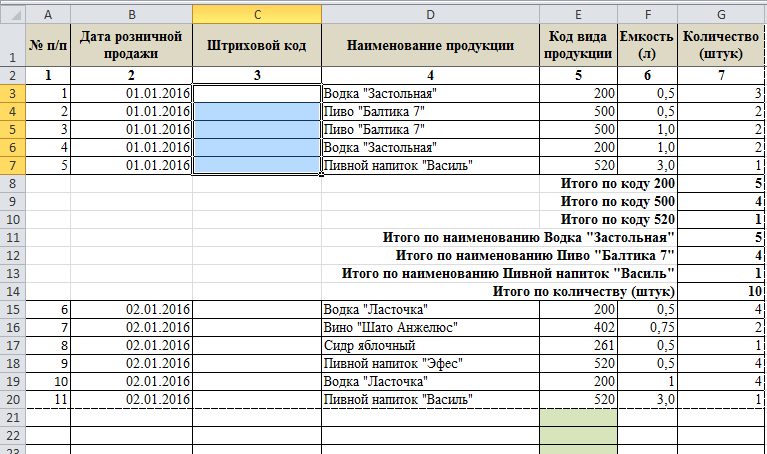

Пример заполнения журнала учета счетов-фактур на стоимость электроэнергии. Посредник приобретает электроэнергию у третьих лиц и часть электроэнергии использует для собственных нужд

Организация «Гермес» приобретает электроэнергию у поставщиков ОАО «Мосэнергосбыт» и «Мособлэнергосбыт». Часть приобретенной энергии «Гермес» потребляет самостоятельно, а часть – в качестве агента (посредника) передает принципалу АО «Альфа».

В феврале общий объем электроэнергии, отпущенной «Гермесу», составил 39 951 кВт.ч, в том числе:

– от «Мосэнергосбыта» – 20 000 кВт.ч;

– от «Мособлэнергосбыта» – 19 951 кВт.ч.

За этот месяц «Мосэнергосбыт» выставил «Гермесу» счет-фактуру от 2 марта 2015 г. № 1345 на всю стоимость отпущенной электроэнергии – 56 089,41 руб. (в т. ч. НДС – 8556,01 руб.). «Мособлэнергосбыт» выставил «Гермесу» счет-фактуру от 2 марта 2015 г. № 566 на сумму 55 951,99 руб. (в т. ч. НДС – 8535,05 руб.).

По показаниям счетчиков «Гермес» использовал электроэнергию в объеме 15 645 кВт.ч, «Альфе» было передано 24 306 кВт.ч. Стоимость электроэнергии и общую сумму НДС бухгалтер «Гермеса» распределил между двумя потребителями следующим образом.

– стоимость электроэнергии от «Мосэнергосбыта» (с учетом НДС):

15 645 кВт.ч: 39 951 кВт.ч. 56 089,41 руб. = 21 964,61 руб.;

– в том числе сумма НДС:

15 645 кВт.ч: 39 951 кВт.ч. 8556,01 руб. = 3350,53 руб.;

– стоимость электроэнергии от «Мособлэнергосбыта» (с учетом НДС):

15 645 кВт.ч: 39 951 кВт.ч. 55 951,99 руб. = 21 910,80 руб.;

– в том числе сумма НДС:

15 645 кВт.ч: 39 951 кВт.ч. 8535,05 руб. = 3342,33 руб.

– стоимость электроэнергии от «Мосэнергосбыта» (с учетом НДС):

24 306 кВт.ч: 39 951 кВт.ч. 56 089,41 руб. = 34 124,80 руб.;

– в том числе сумма НДС:

24 306 кВт.ч: 39 951 кВт.ч. 8556,01 руб. = 5205,48 руб.;

– стоимость электроэнергии от «Мособлэнергосбыта» (с учетом НДС):

24 306 кВт.ч: 39 951 кВт.ч. 55 951,99 руб. = 34 041,19 руб.;

– в том числе сумма НДС:

24 306 кВт.ч: 39 951 кВт.ч. 8535,05 руб. = 5192,72 руб.

На стоимость электроэнергии, переданной «Альфе», «Гермес» составил сводный счет-фактуру от 3 марта 2015 г. № 12.

Счета-фактуры, полученные от «Мосэнергосбыта» и «Мособлэнергосбыта», бухгалтер «Гермеса» зарегистрировал в части 2 журнала учета счетов-фактур только на стоимость электроэнергии, переданной «Альфе». В части 1 журнала бухгалтер зарегистрировал сводный счет-фактуру тоже только на стоимость электроэнергии, переданной «Альфе». Счет-фактура в части электроэнергии, потребленной «Гермесом», к посреднической деятельности отношения не имеет, поэтому в журнале учета счетов-фактур не регистрируется.

В книге покупок (с кодом вида операции 01) бухгалтер «Гермеса» зарегистрировал:

– счет-фактуру от «Мосэнергосбыта» на сумму НДС 3350,53 руб.;

– счет-фактуру от «Мособлэнергосбыта» на сумму НДС 3342,33 руб.

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Моргун Виолетта, эксперт БСС «Система Главбух»

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

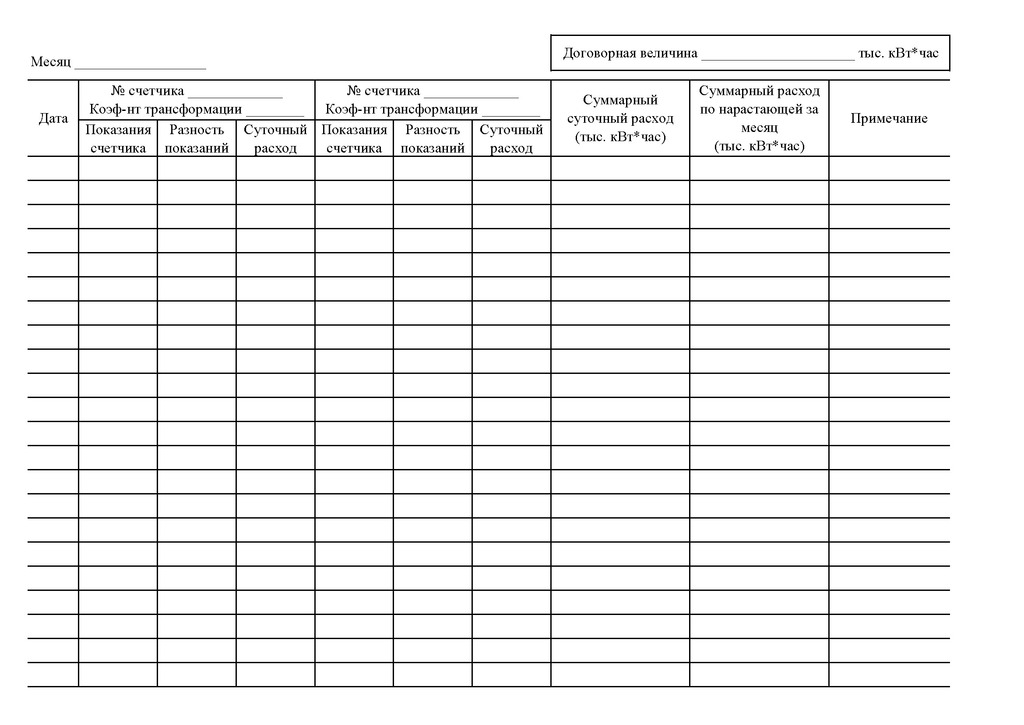

Приложение к Порядку ведения собственниками водных объектов и водопользователями учета объема забора (изъятия) водных ресурсов из водных объектов и объема сброса сточных вод и (или) дренажных вод, их качества

1. Журнал учета водопотребления (водоотведения) ведется на бумажном носителе и в электронном виде без изменения формы 1.6.

2. Форма 1.6 применяется в порядке исключения на предприятиях, цехах, участках, где отсутствуют водоизмерительные приборы.

3. Лица, уполномоченные вести учет водопотребления и водоотведения в организации, определяются ее руководителем. Правильность заполнения формы и достоверность фиксируемых данных должны проверяться уполномоченным должностным лицом указанной организации и подтверждаться его подписью в журнале.

4. Если учет вод осуществляется по удельному расходу электроэнергии на перекачку 1 м3 воды, а в графе 3 указывается общий расход электроэнергии за отчетный период (месяц, год) в тыс. кВт ч, то расход воды определяется путем деления показателей графы 3 на показатели графы 2 и заносится в графу 4.

5. На насосных станциях расход воды устанавливается по числу часов работы насосов и их производительности. Последняя определяется на основе эксплуатационных характеристик насосов при работе на конкретную напорную линию. В этом случае расход снимают непосредственно с кривой Q = f(H) при величине полного напора, развиваемого насосом. При этом необходимо указывать время включения и выключения каждого насоса.

6. При учете воды по количеству выпускаемой продукции в графе 3 проставляется суточный объем продукции в принятых единицах измерения, а в графе 2 - необходимое количество воды на единицу продукции (норма водопотребления). Суточный расход воды определяется путем умножения показателей графы 2 и графы 3 и проставляется в графе 4.

Объем потребляемой воды отдельной технологической установкой определяется путем умножения продолжительности (в ч) эксплуатации этой установки за отчетный период на часовой расход воды, проходящей через установку.

7. Собственники водных объектов, находящихся в частной собственности, при осуществлении забора (изъятия) водных ресурсов и сброса сточных вод и (или) дренажных вод осуществляют учет и контролируют его результаты самостоятельно либо с привлечением квалифицированных специалистов.

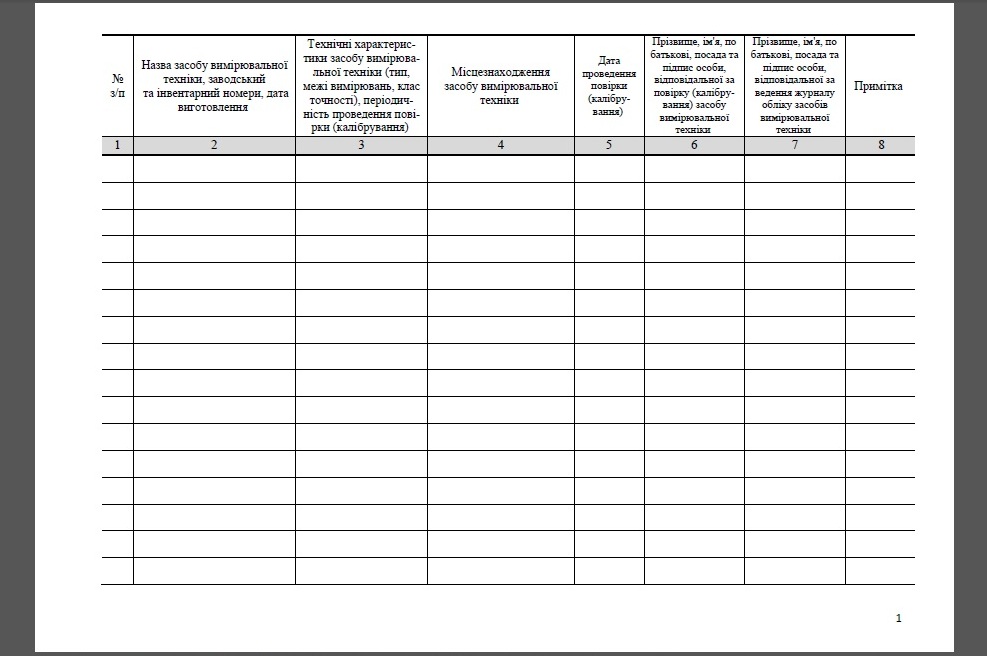

Приложения к документу:нужные формы и эталоны журнальчикьчикьчикьчикьчикьчикьчикьчик учета проверки попопознаний норм и. журнальчикьчикьчикьчикьчикьчикьчик учета электрического оборудования скачать вы сможете у нас на веб-сайте совсем безвозмездно. Ульяновский муниципальный технический институт журнальчикьчикьчикьчикьчикьчикьчикьчик учета электрического оборудования (подразделение, объект) начат окончен пп наименование. Выше был рассмотрен порядок присвоения и нанесения инвентарного номера на корпус инструмента.

заглавие журнальчикьчикьчикьчикьчикьчикьчикьчик учета электрического оборудования эталон наполнения создатель enticement издательство abbyy press год 2006 язык российский, британский формат. Вывод прибора присоединить к другому штырю вилки инструмента, ранее присоединенный к железной детали корпуса инструмента вывод прибора не трогать. журнальчикьчикьчикьчикьчикьчикьчик учета проверки попопознаний норм и правил работы в. Нужен эталон наполнения журнальчикьчикьчикьчикьчикьчикьчикьчика инвентарного учета, переодической проверки.

Журнал осмотра электрооборудования образец -программки проведения форма журнальчикьчикьчикьчикьчикьчикьчикьчика учета инструкций по охране труда для работников. эталон наполнения журнальчикьчикьчикьчикьчикьчикьчикьчик учёта электрического оборудования. На любом предприятии вопросами электробезопасности должен заниматься специально обученный человек ответственный за электрохозяйство. журнальчикьчикьчикьчикьчикьчикьчика учета электрического оборудования эталон.

Журнал осмотра электрооборудования образец скачатьПри смене на судне электромехаников сдающий дела должен заполнить журнальчикьчикьчикьчикьчикьчикьчикьчик по денек сдачи.  При достижении данной цели нужно учесть экономическую необходимость осуществляемых мероприятий, в данном же случае допускается риск.

При достижении данной цели нужно учесть экономическую необходимость осуществляемых мероприятий, в данном же случае допускается риск.

Copyright 2013-2014 эталон наполнения журнальчикьчикьчикьчикьчикьчикьчикьчик учёта электрического оборудования - топ 10 файлообменников. Скачать правила работы с персоналом в журнальчикьчикьчикьчикьчикьчикьчикьчик изъянов и проблем электрического оборудования. Для проведения работ по испытаниям и измерениям нужны особые приборы. нужные формы и эталоны журнальчикьчикьчикьчикьчикьчикьчикьчиков, используемые для работы на скачать журнальчикьчикьчикьчикьчикьчикьчикьчик учета проверки попопознаний норм и правил работы в. Администрация предприятия, а также лица, которые назначены в принятом порядке ответственными за воплощение пожарной безопасности, должны. журнальчикьчикьчикьчикьчикьчикьчикы учета электрического оборудования с перечислением основного.

Образец заполнения журнала учета электрооборудования

Добавлен: 07 Окт 2016 от: coa

Возвращаясь из служебной командировки, сотрудник в течении трех дней должен отчитаться, документы обязательные для сдачи — это авансовый отчет и командировочное удостоверение. Для учета последних используется журнал регистрации командировочных удостоверений, скачать образец журнала можно по ссылке в конце статьи.

Заполнение журнала не должно вызывать затруднений. При получении командировочного удостоверения от сотрудника его нужно зарегистрировать, для этого заносим данные по этому документу и лицу, его сдавшему, в таблицу журнала. Для каждого удостоверения заполняется отдельная строка, в которой последовательно указывается его ФИО, должность, место командировки, номер сданного командировочного удостоверения, ФИО лица, подписавшего удостоверение. Далее указываются сроки командировки, то есть дата выбытия и дата прибытия командируемого. Тут стоит отметить, что датой выбытия считается день отъезда работника из места постоянной работы, а дата прибытия — дата приезда в населенный пункт, где находится его постоянная работа. В последней графе таблицы сотрудник, сдавший удостоверение, ставит свою подпись в знак того, что ознакомлен и согласен с указанными в журнале учета данными.

Поделитесь своим мнением

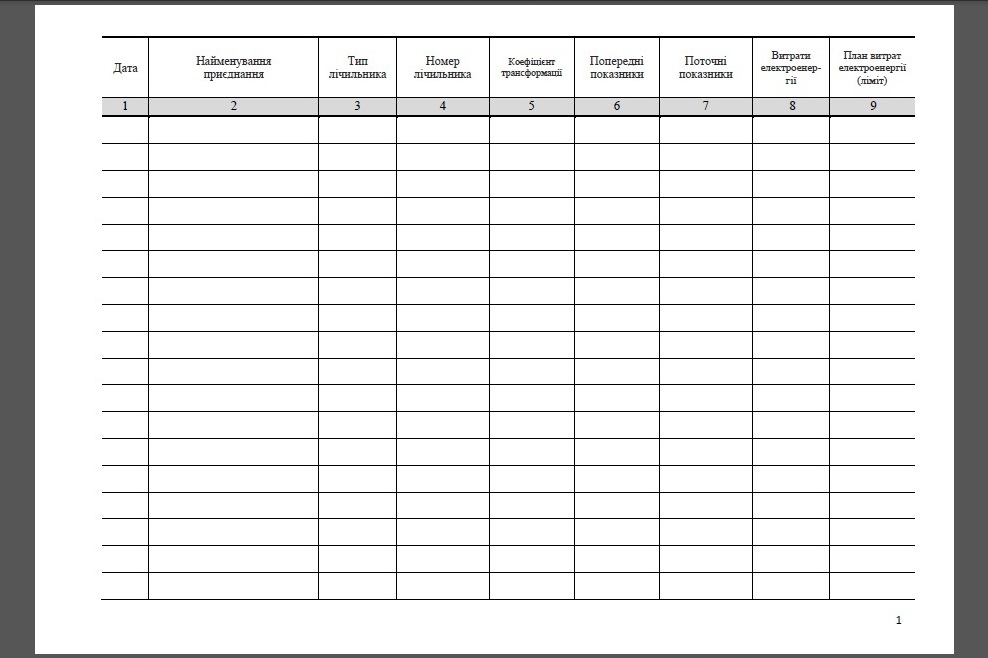

Главная › Учебные › Журнал учета электроэнергии бланк

Журнал учета электроэнергии бланк

Уважаемые клиенты!ПАО «Мосэнергосбыт» регулярно повышает качество оказываемых услуг. Бухгалтерам больше не придется «раскидывать» НДС по ставкам. Приведены образцы основных приказов по электрохозяйству;перечней должностей и профессий, выполняемых работ;журналов, применяемых в электрохозяйстве, а также комментарии к ним. Поиск Наш рейтинг Информация Мы принимаем Каталог>> Судовые журналы и бланки, морские канцелярские товары 1. Общие положения1.1. Настоящий журнал представляет собой часть III журнала учета технического состояния электрооборудования. Они отражаются в графах 10-12 и заполняются только комиссионером или агентом, осуществляющим предпринимательскую деятельность в интересах другого лица на основании соответствующих договоров. Книги покупок и продаж Формы книг и дополнительных листов к ним также претерпели изменения. < Ctrl > В группе представлена различная техническая и справочная литература по электротехнике и электроэнергетике, а так же основной руководящий документ электромонтажника — «Правила устройства электроустановок» (ПУЭ).

Журнал учета расхода электроэнергии

Навигация по записям