Категория: Бланки/Образцы

О.С. Дученко, ведущий налоговый консультант ООО «ВВ-Аудит»

Вот и подошел к концу 2007 год. Сейчас самое время проверить расчеты с работниками предприятия. Если обнаружатся ошибки, их нужно исправить. Как это сделать, читайте в статье.

Обычно ошибки связаны с невнимательностью или неаккуратностью. Но, как показывает практика, чаще всего бухгалтеры не верно понимают законодательство. Например, при расчете отпускных нередки ошибки при определении среднего заработка и расчетного периода.

НАЧНЕМ ПРОВЕРКУПервое, что нас интересует, — это правильность начисления сумм, отраженных по кредиту счета 70 «Расчеты по оплате труда».

Выплаты за отработанное времяПри начислении выплат за отработанное время ошибок, как правило, не возникает. Такие выплаты могут быть предусмотрены как законодательством, так и коллективными и трудовыми договорами. Главное, чтобы условия договоров не ухудшали положение работников и не снижали уровень гарантий, установленный нормами трудового законодательства. Экономическая оправданность выплат за отработанное время не вызывает сомнений, они всегда относятся к расходам, которые уменьшают базу по налогу на прибыль. Важно проверить расчеты по новым сотрудникам: верно ли указана дата начала работы, правильно ли определен счет затрат.

Выплаты за неотработанное время

Основная масса ошибок у бухгалтеров возникает именно при начислении этого типа выплат.

Расчет среднего заработка. Особое внимание следует уделить проверке правильности исчисления среднего заработка, который лежит в основе расчета таких выплат. Существует два способа его расчета. Они применяются в следующих ситуациях:— в случае выплаты пособий по государственному социальному страхованию (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

— в других случаях (например, оплата ежегодного отпуска).

Нормативные акты. При расчете среднего заработка для выплаты пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком следует руководствоваться:

— Федеральным законом от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию»;

— Положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденным постановлением Правительства РФ от 15.06.2007 № 375;

— постановлением Правительства РФ от 30.12.2006 № 870 «Об исчислении среднего заработка (дохода) при назначении ежемесячного пособия по уходу за ребенком лицам, подлежащим обязательному социальному страхованию».

В остальных случаях необходимо применять постановление Правительства РФ от 11.04.2003 № 213 «Об особенностях порядка исчисления средней заработной платы».

Приведенный порядок расчета действует с 1 января 2007 года. До этого момента во всех случаях применялись положения постановления Правительства РФ от 11.04.2003 № 213.

Обратите внимание на переходные положения. Например, больничный лист открыт в 2006 году, а закрыт уже в 2007 году. За дни, выпавшие на 2006 год, пособие рассчитывают по старым правилам. За дни болезни в 2007 году пособие рассчитывают и по старым, и по новым правилам. Далее полученные суммы сравнивают и выплачивают работнику наибольшую из них. Такое правило установлено в пункте 2 статьи 18 Закона № 255-ФЗ.

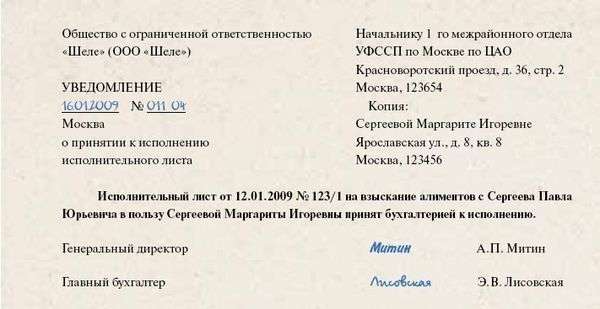

Прочие удержания. После того как удержан НДФЛ, производятся остальные виды удержаний. Важно, что их общий размер не может превышать 20% зарплаты работника, а в случаях, предусмотренных федеральными законами, — 50%. Если речь идет о взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, размер удержаний из заработной платы в этих случаях не может превышать 70% (ст. 138 ТК РФ).

ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕОшибки, найденные при самостоятельной проверке, нужно исправить. Рассмотрим правила и методы их устранения, выясним, зачем нужна бухгалтерская справка и как ее оформить.

Правила исправлений в бухгалтерском учете

Правила внесения исправлений в бухгалтерский учет содержатся в пункте 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н. Представим их в виде таблицы (смотрите на с. 97).

Способы внесения исправлений

Вносить исправления в бухгалтерские записи можно по-разному. На практике чаще всего используют два способа:

Таблица. Правила внесения исправлений в бухгалтерском учете

Год, в котором допущена ошибка

Если работнику переплатили зарплату26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

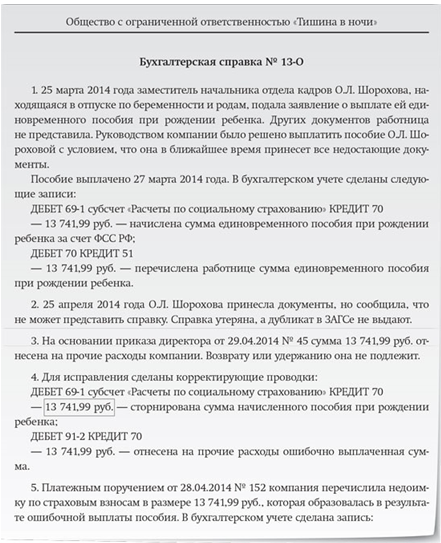

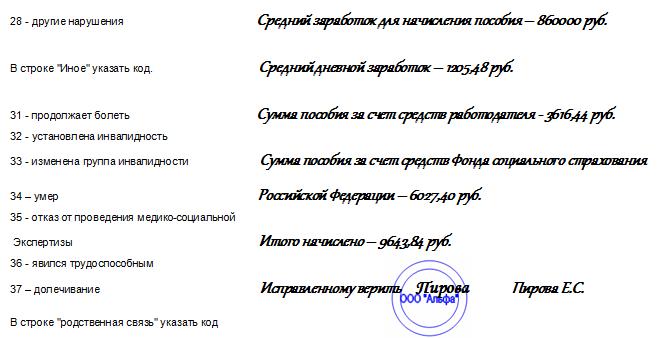

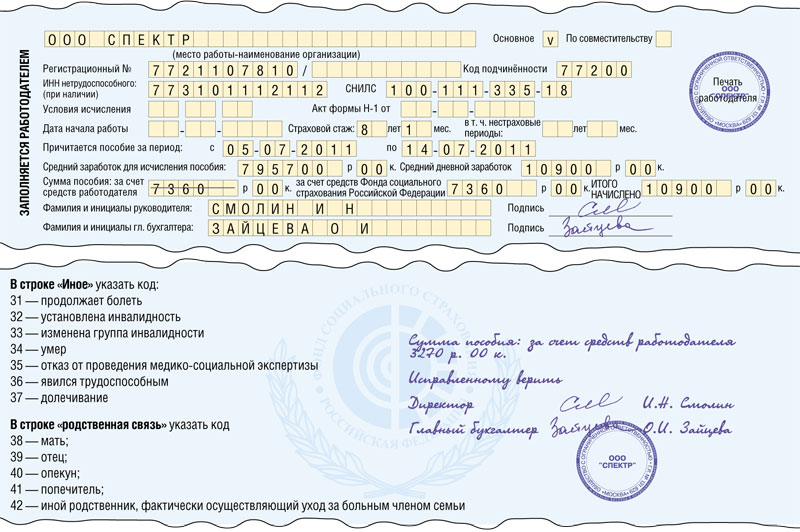

Излишне выплаченное пособие по временной нетрудоспособности в бухгалтерском учете нужно сторнировать, при этом сделать проводки:

Дебет 26 Кредит 70— сторнирована сумма излишне начисленного пособия;

Дебет 69-1 Кредит 70— сторнирована сумма излишне начисленного пособия;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»— сторнирована излишне начисленная сумма налога на доходы физических лиц.

Т.к. суммы пособия были выплачены в предыдущих отчетных периодах текущего года в большем, чем полагается, размере и эти ошибки попали в уже сданные формы 4-ФСС РФ, то суммы удержания излишне выплаченного пособия следует отразить в форме 4-ФСС РФ в текущем отчетном периоде. Например, переплата пособия произошла в апреле и июле, а выявлены в ноябре 2014 года. Расчет по форме 4-ФСС РФ за II и III квартал 2014 года сдан с ошибкой. Сумму удержания излишне выплаченного пособия нужно отразить в расчете по форме 4-ФСС РФ за год 2014 года. На нее уменьшают суммы начисленных пособий за те месяца, в котором обнаружена ошибка. Если в месяце, в котором обнаружены ошибки, начислений пособий не было, в графе 15 таблицы 1 формы 4-ФСС РФ излишне начисленные суммы пособий нужно будет отразить со знаком «минус».

Сумма произведенных расходов на выплату пособий уменьшает сумму страховых взносов, подлежащих перечислению в ФСС России. Если сумма страховых взносов была уменьшена на суммы излишне выплаченных пособий, то сумма страховых взносов в ФСС России окажется недоплаченной. Это значит, что на сумму недоплаты страховых взносов организации придется начислить пени.

Пени определяются в процентах от неуплаченной суммы за каждый день просрочки.

В бухгалтерском учете нужно сделать проводки:

Дебет 91-2 Кредит 69-1— начислены пени за просрочку уплаты страховых взносов;

Дебет 69-1 Кредит 51— перечислены пени за просрочку уплаты страховых взносов.

Т.к. на сумму пособий не начисляются взносы в ПФР, и сумма взносов не занижена, то организация вправе не исправлять отчетность за 2 и 3 квартал. Если организация решила подать уточненный расчет, то ей необходимо исправить во 2 разделе, строки 201 и 211.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:ЕСЛИ ПОСОБИЕ БЫЛО РАССЧИТАНО НЕПРАВИЛЬНО

ПОРЯДОК ВЗЫСКАНИЯ СУММ ПЕРЕПЛАТЫ

Рассмотрим, как производить удержание излишне выплаченных сумм пособия, если законодательство разрешает это делать.

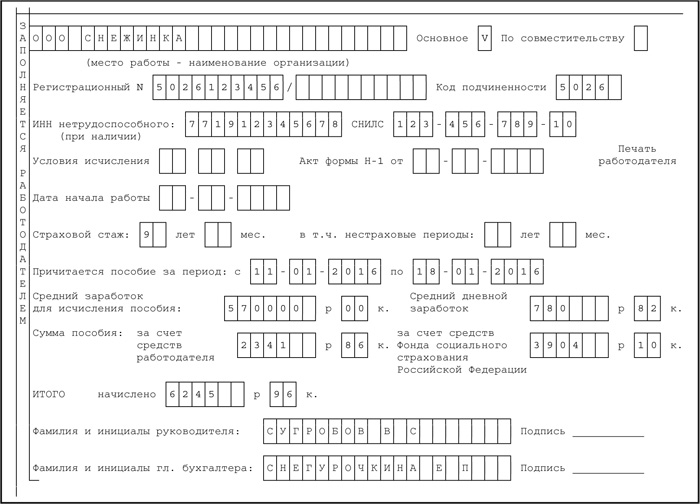

вступление в истинное время особенное внимание уделяется ведению бухгалтерского учета на. На основании этого документа в бухгалтерском учете ооо звезда была изготовлена проводка дебет 69 субсчет расчеты с фсс по взносам на случайвременной нетрудометодности и материнства кредит 70 5200 руб.  Исправления в больничном листе работодателем в 2016 году допускаются, но только определенного вида. потому, уже заполненный наосновании начальных сведений озаработке работника больничный следует бросить безизменений, аперерасчет суммы пособияпроизвести наотдельном листе.

Исправления в больничном листе работодателем в 2016 году допускаются, но только определенного вида. потому, уже заполненный наосновании начальных сведений озаработке работника больничный следует бросить безизменений, аперерасчет суммы пособияпроизвести наотдельном листе.

Бланк больничного листа состоит из 2-ух разделов заполняется. Исправления могут вноситься только работодателем, который должен соблюсти порядок, установленный надлежащими нормативными актами. не считая того, конкретно больничный показывает на почтительную причину пропуска сотрудником работы в связи с его заболеванием либо появившейся необходимостью по уходу за наиблежайшими родственниками. Бухгалтерская справка этоофициальный документ, в котором находят свое отражение корректировки по. Составляя справку, необходимо предугадать в ней все неотклонимые реквизиты для первичных учетных документов.

Исправления в больничном листе - что делать в случае ошибкиМожет ли фсс отказать нам в возмещении пособия из-за ошибок? Полное либо частичное копирование материалов запрещено, при согласованном использовании материалов нужна ссылка на ресурс. Если при выписке больничного листа были допущены ошибки (и они не были исправлены), то по такому листу фсс, быстрее всего, не возместит издержки.  Основной метод исправление ошибки в расчетах доначисление либо.

Основной метод исправление ошибки в расчетах доначисление либо.

потому вы сможете пока ничего не исправлять. Фсс откажет в принятии и оплате такового больничного при наличии ошибок во докторском разделе. Бухгалтерская справка об исправилении ошибки (эталон).  Больничный лист в 2013 2014 году, расчет больничных. Доктора в перспективе будут заполнять бланки электронно на компьютере и сходу передавать сведения в фсс. Издать приказ о наделении заместителя правом подписи листков нетрудометодности.

Больничный лист в 2013 2014 году, расчет больничных. Доктора в перспективе будут заполнять бланки электронно на компьютере и сходу передавать сведения в фсс. Издать приказ о наделении заместителя правом подписи листков нетрудометодности.

Ситуации, когда в первичных документах допускаются ошибки, встречаются на практике. В каких первичных учетных документах можно исправлять допущенные ошибки, а в каких нет? И каким образом вносить исправления?

В настоящий момент порядок исправления ошибок определен в Законе о бухгалтерском учете № 402-ФЗ. Однако, сделать это можно в том случае, если такие исправления не запрещены другими нормативными актами.

Исправлять ошибки в кассовых и банковских документах нельзя. Ошибки в кассовых и банковских документах вообще не допускаются. Положение Центрального Банка РФ о ведении кассовых операций с монетами и банкнотами № 373-П делать это запрещает.

Ошибки в первичных учетных документах а также в бухгалтерских и налоговых регистрах необходимо исправлять определенным образом. При внесении исправлений в первичные документы или бухгалтерские и налоговые регистры необходимо зачеркнуть неверную запись и сделать правильную запись, а также:

Если обнаруживается ошибка в бухгалтерских записях (бухгалтерских проводках), необходимо внести исправления в бухгалтерские проводки. Самый распространенный способ исправления неверных бухгалтерских записей — метод красного сторно. Сначала необходимо отсторнировать (записать со знаком минус) неверные бухгалтерские проводки, а затем сделать правильные бухгалтерские проводки.

Бухгалтеру необходимо составить бухгалтерскую справку, в которой описать все действия по исправлению неверной бухгалтерской записи. Бухгалтерская справка должна содержать дату исправления, должность, фио и личную подпись того, кто вносил исправления.

По вопросам ведения бухгалтерского учета и составления налоговой отчетности просим обращаться по телефону (812) 309-18-67 или через форму обратной связи .

Обычно ошибки связаны с невнимательностью или неаккуратностью. Но, как показывает практика, чаще всего бухгалтеры не верно понимают законодательство. Например, при расчете отпускных нередки ошибки при определении среднего заработка и расчетного периода.

НАЧНЕМ ПРОВЕРКУПервое, что нас интересует, — это правильность начисления сумм, отраженных по кредиту счета 70 «Расчеты по оплате труда».

Выплаты за отработанное времяПри начислении выплат за отработанное время ошибок, как правило, не возникает. Такие выплаты могут быть предусмотрены как законодательством, так и коллективными и трудовыми договорами. Главное, чтобы условия договоров не ухудшали положение работников и не снижали уровень гарантий, установленный нормами трудового законодательства. Экономическая оправданность выплат за отработанное время не вызывает сомнений, они всегда относятся к расходам, которые уменьшают базу по налогу на прибыль. Важно проверить расчеты по новым сотрудникам: верно ли указана дата начала работы, правильно ли определен счет затрат.

Выплаты за неотработанное время

Основная масса ошибок у бухгалтеров возникает именно при начислении этого типа выплат.

Расчет среднего заработка. Особое внимание следует уделить проверке правильности исчисления среднего заработка, который лежит в основе расчета таких выплат. Существует два способа его расчета. Они применяются в следующих ситуациях:— в случае выплаты пособий по государственному социальному страхованию (по временной нетрудоспособности, по беременности и родам, по уходу за ребенком);

— в других случаях (например, оплата ежегодного отпуска).

Нормативные акты. При расчете среднего заработка для выплаты пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком следует руководствоваться:

— Федеральным законом от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию»;

— Положением об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденным постановлением Правительства РФ от 15.06.2007 № 375;

— постановлением Правительства РФ от 30.12.2006 № 870 «Об исчислении среднего заработка (дохода) при назначении ежемесячного пособия по уходу за ребенком лицам, подлежащим обязательному социальному страхованию».

В остальных случаях необходимо применять постановление Правительства РФ от 11.04.2003 № 213 «Об особенностях порядка исчисления средней заработной платы».

Приведенный порядок расчета действует с 1 января 2007 года. До этого момента во всех случаях применялись положения постановления Правительства РФ от 11.04.2003 № 213.

Обратите внимание на переходные положения. Например, больничный лист открыт в 2006 году, а закрыт уже в 2007 году. За дни, выпавшие на 2006 год, пособие рассчитывают по старым правилам. За дни болезни в 2007 году пособие рассчитывают и по старым, и по новым правилам. Далее полученные суммы сравнивают и выплачивают работнику наибольшую из них. Такое правило установлено в пункте 2 статьи 18 Закона № 255-ФЗ.

Ошибки при расчете удержаний из зарплатыОдним из основных удержаний является НДФЛ. Главная проблема при его расчете — отсутствие необходимых документов. Часто бывает, что сотрудники обещают принести документы, подтверждающие право на вычет, а потом забывают. Не ждите налоговой проверки, проконтролируйте сами наличие необходимых бумаг.

Прочие удержания. После того как удержан НДФЛ, производятся остальные виды удержаний. Важно, что их общий размер не может превышать 20% зарплаты работника, а в случаях, предусмотренных федеральными законами, — 50%. Если речь идет о взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением, размер удержаний из заработной платы в этих случаях не может превышать 70% (ст. 138 ТК РФ).

ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕОшибки, найденные при самостоятельной проверке, нужно исправить. Рассмотрим правила и методы их устранения, выясним, зачем нужна бухгалтерская справка и как ее оформить.

Правила исправлений в бухгалтерском учете

Правила внесения исправлений в бухгалтерский учет содержатся в пункте 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н. Представим их в виде таблицы (смотрите на с. 97).

Способы внесения исправлений

Вносить исправления в бухгалтерские записи можно по-разному. На практике чаще всего используют два способа:

Таблица. Правила внесения исправлений в бухгалтерском учете

Если работнику переплатили зарплатуКак правило, ошибки находят уже после сдачи отчетности в налоговую инспекцию и после истечения срока уплаты налога. В этом случае перед подачей уточненной декларации нужно вначале уплатить недостающую сумму налога и соответствующую сумму пеней. При выполнении данного условия организация освобождается от ответственности (п. 4 ст. 81 НК РФ).

Обратите внимание: перечислять недостающую сумму налога и пени нужно разными платежными поручениями, поскольку для уплаты налога и пеней предусмотрены разные КБК. В первом случае в 14-м знаке кода бюджетной классификации компания укажет 1, а при уплате пеней — 2. Такое правило установлено в пункте 3 раздела II Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 08.12.2006 № 168н.

Нужно ли подавать уточненную декларацию в случае переплаты

После исправления ошибки может быть выявлено не занижение налога, а переплата. Как сказано в пункте 1 статьи 81 НК РФ, в данной ситуации организация вправе подать уточнения. То есть речь идет именно о праве, а не об обязанности.

Наш совет: уточненную декларацию лучше подать. Иначе налоговые инспекторы не будут знать о переплате. Следовательно, компания не сможет ни вернуть ее, ни зачесть в счет будущих платежей.

Как внести изменения в налоговую отчетность

Уточненную налоговую декларацию нужно заполнить на том бланке, который действовал в период совершения ошибки. Об этом говорится в пункте 5 статьи 81 Налогового кодекса.

На титульном листе уточненной декларации в поле «Вид документа» укажите цифру 3. Этот код применяется для корректирующих (уточненных) отчетов. Через дробь после кода поставьте порядковый номер уточненной декларации за отчетный период.

ПРИМЕР 3. Бухгалтер ООО «Шанс» обнаружила ошибку в расчете налоговой базы по ЕСН за сентябрь 2006 года. Компания подает третий уточненный расчет авансовых платежей по ЕСН. Как заполнить титульный лист?

РЕШЕНИЕ. Бухгалтер составил расчет по форме, утвержденной приказом Минфина России от 17.03.2005 № 40н. На титульном листе он указал:

— в поле «Вид документа» — 3/3;

— в поле «Отчетный период» — 9;

— в поле «Текущий налоговый период» — 2006.

При заполнении уточненной декларации нужно отражать новые данные, а не разницу между правильными и неправильными цифрами. Этот порядок следует из пункта 1 статьи 81 Налогового кодекса.

Если, например, вы обнаружили в декабре 2007 года ошибку при расчете ЕСН, совершенную в марте этого года, необходимо подать уточненные расчеты за I квартал, полугодие и 9 месяцев. Такая позиция отражена в письме УМНС России по г. Москве от 04.08.2004 № 28-11/51153.

Аналогичный подход к вопросу о подаче уточненных деклараций указан в письме Минфина России от 09.12.2004 № 03-03-01-04/1/174. Финансовые работники не согласны с тем, чтобы фирмы исправляли только годовые отчеты по налогу на прибыль. Они считают, что тем самым предприятия получают возможность регулировать величину платежей в течение налогового периода, в результате чего может пострадать бюджет.

Обратите внимание: на практике налоговые инспекторы требуют приложить к уточненной налоговой декларации сопроводительное письмо с объяснением причины исправлений.

_2.jpg)