Категория: Бланки/Образцы

Е. Б. Стародубцева. ОСНОВЫ БАНКОВСКОГО ДЕЛА. УДК 336.71(075.32) ББК 65.262.1я723 С77 Рецензенты: доктор. Вам необходимо открытие или закрытие расчетного счета? Еще банку понадобится бланк, на котором есть заверенные образцы подписей Банк не может отказать клиенту в открытии счета, исключая только те как и при открытии счета, разослать официальные письма в органы ПФР, ИФНС, ФСС. Отзывы клиентов о Восточном Экспресс Банке, условиях, использовании и оформлении.

Открытие расчетного счета в СДМ-Банке. В СДМ-Банке открыть расчетный счет крайне просто. При закрытии расчетного счета Клиента Банк в установленном НК порядке Нашла письмо в "Консультанте" налоговой, форма уведомления утверждена одновременно с 12-0-1, только другим приказом. Уважаемые клиенты! Информируем Вас о том, что с 21.12.2015 представление в Банк выписки. Вам необходимо отправить деньги? В таком случае вас могут заинтересовать денежные. Кибанов А.Я. Управление персоналом организации. код для вставки на сайт или. Название: Расчётно-кассовое обслуживание юридических лиц в Сберегательном банке. Введение Одной из основных задач бухгалтерского учета является формирование полной. 1 июл 2015 СУ / view / Образец письма о закрытии расчетного счета с новым предприятием о переуступки долга перед вашими клиентами. Adobe PDF MS Word doc Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ Статья 1. Адвокатская деятельность Комментарий. Открытие расчетного счета в банке после регистрации ООО Обмен товара при оплате по безналичному платежу (Кассовый аппарат, АО 12882) Теги вопроса. Какую причину лучше всего указать при закрытии расчетного счета. Если инициативу проявил клиент, причины закрытия р/с в банке: чья подпись фигурирует в карточке образцов подписей, представителя по доверенности.

О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 86-ФЗ – закон о Центральном банке РФ, устанавливает функции ЦБ РФ, в том числе как. Чековая книжка является наиболее распространенным средством пополнения наличных средств. ШАГ 4 — закрытие расчетного счета Однако банк видит не только задолженность клиента непосредственно перед ним. выше проблем, он может обратиться к менеджеру банка и получить бланк заявления о закрытии счета. Перечень документов, необходимых для открытия расчетного счета индивидуальному Заявление об изменении адреса клиента в карточке с образцами подписей и оттиска печати скачать Заявление на закрытие паспорта сделки скачать. Образец письма по сумме контракта до 50000 USD скачать. Правила Национального Банка от 16.12.1994 n 194 "О БУХГАЛТЕРСКОМ УЧЕТЕ и ОТЧЕТНОСТИ БАНКОВ. Юридические вопросы; Юридические вопросы; И не только для интернет магазина, а и для всех.

Открытие счетов · Накопительный счет · Закрытие расчетных счетов · Валютный в Отдел открытия счетов корпоративным клиентам необходимо представить Для каждого изменения существует своя форма заявления с подробным Заявление одновременно является и сопроводительным письмом. 15 июл 2016 Заявление на закрытие банковского счета – заявление, Форма Заявления о присоединении определяется Банком в одностороннем порядке. Расчетное и кассовое обслуживание Клиента осуществляется. Настоящее обобщение судебно-арбитражной практики за 2001-2002 годы проведено в соответствии. Зачисление поступивших валютных средств на счета клиентов осуществляется датой Использование Системы Удаленного Документооборота повышает оперативность и удобство расчетных операций. Образцы документов.

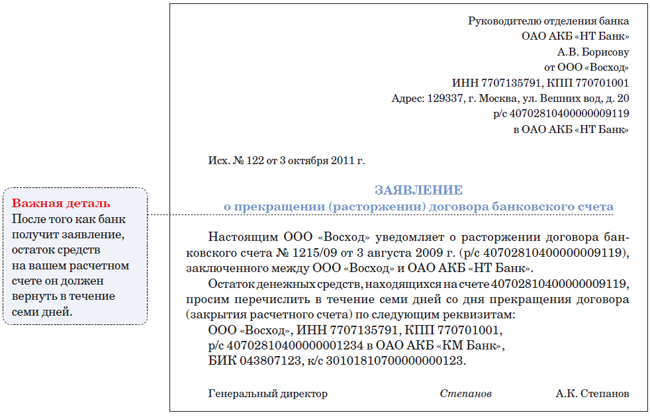

Это как раз из тех случаев, что доказывает нам какие у нас доверчивые люди в России, так как. О.Д. Хороший государственный советник налоговой службы РФ ii ранга Основанием для открытия. ЗАЯВЛЕНИЕ О ЗАКРЫТИИ РАСЧЕТНОГО/БАНКОВСКОГО СЧЕТА с пунктом ___ Условий открытия и обслуживания расчетного счета Клиента. Срок взыскания налога, взыскание налогов с организаций, срок давности выявления. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. 30 июн 2014 153-И "Об открытии и закрытии банковских счетов" В случае если заявление клиента о закрытии счета содержит указание на Для открытия расчетного счета юридическому лицу, созданному в соответствии с Поле “Образец оттиска печати” должно предусматривать возможность.

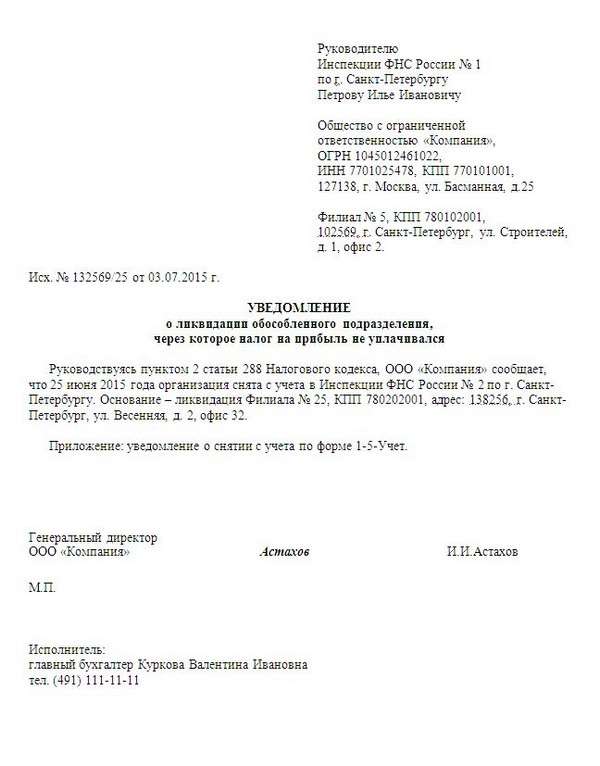

Мы применяем ЕНВД. В марте месяце у нас закрылась одна торговая точка. Но налоговую мы еще не уведомляли. Вопрос: предусмотрен ли срок подачи заявления о снятии с учета одной торговой точки с енвд, если в общем организация продолжает свою деятельность по енвд и меняется только физический показатель (т.е. уменьшится площадь). Налоговая инспекция утверждает, что доначислят нам налог по данной торговой точке за апрель месяц, так как уже апрель. Правомерно ли это?

Налоговым кодексом не предусмотрена обязанность «вмененщика» подавать заявление о снятии с учета в качестве плательщика ЕНВД, если закрывается одно обособленное подразделение, а сам налогоплательщик продолжает осуществлять «вмененную» деятельность. Но подп. 3.1 п. 2 ст. 23 НК РФ установлена обязанность сообщать о закрытии обособленного подразделения в течение трех дней со дня принятия решения о прекращении деятельности через это подразделение.

Налоговые органы и Минфин настаивают на том, что за месяц, в котором была закрыта торговая точка, налог должен платиться в полном размере, со следующего месяца – уплата по этому объекту прекращается. В то же время есть письмо Минфина, в котором говорится, что при закрытии точки в середине месяца, она исключается из расчета налоговой базы с 1 числа месяца закрытия. И есть судебная практика, в которой признано право налогоплательщиков рассчитывать налог пропорционально отработанным дням.

Все разночтения и противоречия должны толковаться в пользу налогоплательщиков. Но свою позицию вам, скорее всего, придется отстаивать в суде.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Журнал «Вмененка» № 3, Март 2014:Как уведомить налоговиков о закрытии одной из торговых точек?

Подпунктом 3.1 пункта 2 статьи 23 НК РФ установлена обязанность налогоплательщиков сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность этой организации (которые закрываются этой организацией). Сделать это необходимо в течение трех дней со дня принятия организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства) и в течение трех дней со дня прекращения деятельности российской организацией через иное обособленное подразделение (закрытия иного обособленного подразделения).

Такое сообщение об обособленных подразделениях российской организации на территории РФ, через которые прекращается деятельность организации (которые закрываются организацией) подается по форме № С-09-3-2. утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ .*

Постановка на учет организации в качестве «вмененщика», которая осуществляет деятельность на территориях нескольких городских округов или муниципальных районов, на нескольких внутригородских территориях городов федерального значения Москвы и Санкт-Петербурга, на территориях которых действуют несколько налоговых органов, осуществляется в налоговом органе, на подведомственной территории которого расположено место осуществления деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика единого налога (п. 2 ст. 346.28 НК РФ ).

В соответствии с пунктом 3 статьи 346.28 НК РФ снятие с учета плательщика единого налога при прекращении им «вмененной» предпринимательской деятельности осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения такой деятельности.

Заявление о постановке на учет в качестве «вмененщика» подается по форме № ЕНВД-1, о снятии с учета — по форме № ЕНВД-3.

Обратите внимание: положения главы 26.3 НК РФ не предусматривают обязанности «вмененщика» подавать заявление о снятии с учета в качестве плательщика ЕНВД, если закрывается одно обособленное подразделение, а сам налогоплательщик продолжает осуществлять «вмененную» деятельность.

Таким образом, в рассматриваемой ситуации организации следует сообщить в установленном порядке в налоговый орган по месту ее нахождения только о закрытии обособленного подразделения.*

2. Рекомендация:Как рассчитать налоговую базу по ЕНВД при ведении розничной торговли через несколько торговых точек. В течение квартала часть торговых точек была закрыта.

При расчете ЕНВД те месяцы, в которых торговые точки были закрыты, учитывайте полностью.

Закрывая отдельные торговые точки, организация прекращает деятельность в сфере розничной торговли через эти объекты. Рассматривать ликвидацию торговых объектов как изменение величины физических показателей (площади торговых залов или количества торговых мест) нельзя. Поэтому воспользоваться положениями пункта 9 статьи 346.29 Налогового кодекса РФ, позволяющими не платить ЕНВД за месяцы, в которых торговые точки закрылись, в данном случае не удастся.

Платить налог пропорционально фактической продолжительности деятельности закрытых торговых точек тоже неправомерно. Дело в том, что нормы пункта 10 статьи 346.29 Налогового кодекса РФ, которые предусматривают такой вариант, применяются лишь в тех случаях, когда организация (предприниматель) полностью прекращает свою деятельность и снимается с налогового учета в качестве плательщика ЕНВД. В рассматриваемой ситуации этого не происходит. Поэтому независимо от того, в каких числах месяца деятельность торгового объекта была прекращена, ЕНВД за этот месяц нужно заплатить полностью, без корректировки налоговой базы.

О прекращении деятельности в отдельных торговых точках целесообразно уведомить налоговую инспекцию. Для этого используйте форму заявления. в котором в качестве причины снятия с учета укажите код 4 «иное». На основании этого заявления инспекция примет к сведению, что по конкретному адресу торговля больше не ведется, но сама организация по-прежнему остается плательщиком ЕНВД.

Такие разъяснения содержатся в письмах ФНС России от 1 февраля 2012 г. № ЕД-4-3/1500 (документ согласован с Минфином России и размещен на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения налоговыми органами), от 18 декабря 2014 г. № ГД-4-3/26206. а также в информации от 27 июня 2014 г.

Следует отметить, что в письме Минфина России от 30 октября 2013 г. № 03-11-11/46223 отражена другая позиция. Закрытие части торговых точек и продолжение торговой деятельности на других объектах авторы письма квалифицируют именно как изменение величины физического показателя, предусмотренное пунктом 9 статьи 346.29 Налогового кодекса РФ. Отвечая на вопрос предпринимателя, закрывшего торговый объект 25 августа, представители Минфина России пояснили, что исключить этот объект из расчета налоговой базы нужно с 1 августа.

Ситуацию, когда по одному и тому же вопросу Минфин России высказывает прямо противоположные точки зрения, можно рассматривать как неустранимое противоречие, которое должно толковаться в пользу налогоплательщиков (п. 7 ст. 3 НК РФ ). Но чтобы разрешить это противоречие, нужно обращаться в суд. Учитывая, что арбитражная практика по данной проблеме отсутствует, прогнозировать, чем закончится дело, рискованно. Если плательщик не намерен рисковать, ему следует придерживаться официальных разъяснений налоговой службы.*

3. Журнал «Вмененка» № 11, Ноябрь 2014Если торговая точка закрыта в середине месяца, ЕНВД нужно платить пропорционально отработанным дням

Предприниматель торгует в розницу газетами и журналами через киоски. 22 апреля 2013 года один из киосков он закрыл, поскольку с ним расторгли договор аренды. А уже 23 апреля 2013 года в ИФНС коммерсант подал заявление о снятии с учета в качестве «вмененщика» по месту нахождения указанного киоска. Единый налог при этом он рассчитал только за те дни апреля, в которых торговал. Однако инспекция посчитала это неправомерным и рассчитала налог за полный месяц, в котором произошло закрытие киоска. По ее мнению, в данном случае коммерсант не полностью прекратил вести «вмененную» деятельность, а лишь закрыл одну торговую точку. И поэтому заявление о снятии с учета он представлять не должен был. Предприниматель с таким решением инспекции не согласился и обратился в суд.

Арбитры указали, что при расчете единого налога должно учитываться только то имущество, которое реально способно приносить доход и участвовать во «вмененной» деятельности. Расторгнув договор аренды, индивидуальный предприниматель не может использовать киоск в своей деятельности. А значит, он прекращает вести розничную торговлю через данный объект и должен подать заявление о снятии с учета в качестве плательщика ЕНВД.

Если снятие с учета произошло в середине месяца, расчет единого налога следует производить из фактического количества дней ведения деятельности (п. 10 ст. 346.29 НК РФ ).

В рассматриваемом случае индивидуальный предприниматель подал заявление о снятии с учета в качестве «вмененщика» по месту нахождения закрытого киоска 23 апреля 2013 года. Поэтому, по мнению судей, он правомерно при расчете единого налога учел фактическое время работы.*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Последние новости УФНС

23 сентября 2011 г. 14:40 Печать

Вопрос: Организация отчитывается по ЕНВД в ИФНС России по Кировскому району за несколько торговых точек, расположенных в г. Перми. Если мы закроем одну точку, то, как сообщить об этом в инспекцию? Следует ли подавать заявление по форме № ЕНВД-3?

Ответ: Согласно п. 3 ст. 346.28 НК РФ снятие с учета налогоплательщика ЕНВД при прекращении им предпринимательской деятельности, подлежащей налогообложению ЕНВД, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом. Таким образом, при прекращении предпринимательской деятельности, подпадающей под ЕНВД, организация обязана подать в налоговый орган заявление по форме № ЕНВД-3. утвержденной Приказом ФНС России от 12.01.2011 № ММВ-7-6/1, и получить уведомление о снятии с учета в качестве налогоплательщика ЕНВД. Налогоплательщики, окончательно прекратившие осуществление деятельности в сферах, подпадающих под действие законодательства о ЕНВД, утрачивают обязанность по уплате ЕНВД после снятия их с учета в качестве налогоплательщика данного налога. Организация осуществляет розничную торговлю через несколько торговых точек, расположенных на территории одного муниципального образования «Город Пермь» и состоит на налоговом учете в качестве налогоплательщика ЕНВД в Инспекции ФНС России по Кировскому району г. Перми. В случае прекращения розничной торговли в одной торговой точке, у организации прекращается обязанность по уплате ЕНВД по данному торговому объекту, начиная с месяца, следующего за месяцем, в котором была прекращена розничная торговля. В этом случае физический показатель в разделе 2 декларации по ЕНВД по данной торговой точке не указывается. При этом если другие торговые точки на территории города Перми продолжают функционировать, организации не следует подавать в ИФНС России по Кировскому району г. Перми заявление по форме № ЕНВД-3. Обязанность по представлению такого заявления возникает у организации только в случае окончательного прекращения деятельности, подлежащей налогообложению ЕНВД на территории муниципального образования «Город Пермь», т.е. после закрытия в городе последней торговой точки. Пресс-служба Управления

Источник: УФНС - Пермский край

Играй в самые бухгалтерские в мире игры: "Поход в налоговую " и "Баланс ". Хорошее настроение гарантировано!

КОММЕНТАРИЙ

К ПИСЬМУ МИНФИНА РОССИИ ОТ 30.10.2013 N 03-11-11/46223

<ОБ УПЛАТЕ ЕНВД ПРИ ОТКРЫТИИ И ЗАКРЫТИИ ОБЪЕКТА ТОРГОВЛИ>

Специалисты Минфина России пояснили, что ИП, открывший или закрывший торговую точку в середине месяца, изменяет величину физического показателя с начала этого месяца. Приводится следующий пример: ИП закрыл работу одного объекта розничной торговли 25 августа 2013 г. При этом он не прекращал деятельности в сфере розничной торговли на других объектах. В этом случае ЕНВД с учетом изменившейся величины физического показателя нужно рассчитывать с 1 августа 2013 г. Правила аналогичны установленным Налоговым кодексом РФ в случае открытия новой торговой точки. Если ИП занимается розничной торговлей и открывает новую точку в середине месяца, то физический показатель меняется с начала этого месяца. Например, новая точка открыта 16 апреля, значит, ЕНВД с учетом изменившейся величины физического показателя считается с 1 апреля.

Налогоплательщики часто путают такие явления, как изменение величины физического показателя и снятие с учета в качестве плательщика ЕНВД. Если закрывается один из магазинов, тогда как другие магазины по-прежнему работают на ЕНВД, то имеет место факт изменения величины физического показателя. В этом случае не нужно подавать заявление о снятии с учета в качестве плательщика ЕНВД. Просто изменяется величина физического показателя в течение налогового периода; как считать налог в этом случае, прямо прописано в п. 9 ст. 346.29 Налогового кодекса РФ.

В случае закрытия бизнеса, когда закрываются все магазины, ИП снимается с учета в налоговой инспекции, тогда действуют другие правила (п. 10 ст. 346.29 НК). Размер вмененного дохода за квартал, в течение которого произведена постановка организации или ИП на учет в налоговом органе в качестве плательщика единого налога, рассчитывается начиная с даты постановки на учет.

Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или ИП с учета в качестве плательщика единого налога.

В случае если постановка организации или ИП на учет в налоговом органе в качестве плательщика единого налога или их снятие с указанного учета произведены не с первого дня календарного месяца, размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления организацией или индивидуальным предпринимателем предпринимательской деятельности по следующей формуле:

ВД = ((БД x ФП) / КД) x КД1,

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

КД1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве плательщика единого налога (п. 10 ст. 346.29 НК в ред. Федерального закона от 25.06.2012 N 94-ФЗ).

Существует неоднозначность с формой, в которой индивидуальный предприниматель должен уведомить налоговую инспекцию о закрытии одной из торговых точек, если остальные точки по-прежнему работают на ЕНВД. Специальной формы для этого законодательством не предусмотрено. Думается, что можно использовать форму заявления о снятии с учета индивидуального предпринимателя в качестве плательщика ЕНВД для отдельных видов деятельности N ЕНВД-4, заполняя адрес только закрываемой торговой точки в Приложении к этой форме (Приложение N 4 к Приказу ФНС России от 11.12.2012 N ММВ-7-6/941@). Но официальных разъяснений на эту тему пока нет, поэтому лучше уточнить этот вопрос в своей налоговой инспекции. Организациям на ЕНВД, которые закрывают одно из подразделений, в этом смысле попроще - конкретно для них разработали форму сообщения о закрытии обособленного подразделения N С-09-3-2 (Приложение N 4 к Приказу ФНС России от 09.06.2011 N ММВ-7-6/362@).

Если же по каким-то причинам организация или ИП решат вообще отказаться от применения ЕНВД по какому-то из видов деятельности, то сделать это можно с нового года, подав заявление о снятии с учета в налоговой инспекции в качестве плательщика ЕНВД. Организации в этом случае подают заявление по форме N ЕНВД-3 (Приложение N 3 к Приказу ФНС России от 11.12.2012 N ММВ-7-6/941@), а индивидуальные предприниматели подают вышеупомянутое заявление по форме N ЕНВД-4 (Приложение N 4 к Приказу ФНС России от 11.12.2012 N ММВ-7-6/941@). Подать эти заявления необходимо в течение пяти дней со дня перехода на другой режим налогообложения (п. 3 ст. 346.28 НК РФ). В 2014 г. пятым рабочим днем будет 15 января - это крайняя дата подачи заявления о переходе с ЕНВД на другой режим налогообложения в 2014 г.

А вроде хотели отменить уведомление банков юр. Лицами об открытии, не знаете случайно будут отменять или нет?

Создано на основе phpBB ® Forum Software © phpBB Limited

Copyright © ООО "Софтфинанс" 2006-2015

Многих бизнесменов интересует, как может оформить ИП закрытие магазина.

Если возникли обстоятельства, вынуждающие предпринимателя прекратить деятельность торговой точки, то эту процедуру можно произвести самостоятельно либо обратиться к услугам юридической фирмы.

Процедура закрытияПорядок действий, как закрыть магазин ИП:

В случае если предприниматель не может самостоятельно подать бумаги в налоговую службу, то их можно отправить письмом по почте. Датой подачи считается день поступления документов в налоговую инспекцию.

Вернуться к оглавлению

Справка об отсутствии задолженности На 12-й день после получения документов, свидетельствующих о закрытии магазина, индивидуальный предприниматель должен обратиться в ПФР. При себе нужно иметь:

На 12-й день после получения документов, свидетельствующих о закрытии магазина, индивидуальный предприниматель должен обратиться в ПФР. При себе нужно иметь:

Все бумаги необходимо копировать. Дубликаты сдаются в ПФР, а оригиналы остаются у индивидуального предпринимателя.

После того как в пенсионном фонде приняли бумаги и сверили их, предприниматель получает на руки акт. По итогам расчета задолженности выдается квитанция (при наличии долга), денежные обязательства необходимо сразу оплатить. Квитанция предоставляется в ПФР. На следующий день предприниматель может получить справку о том, что все долги погашены.

Вернуться к оглавлению

Закрытие магазина с долгами С 2015 года было дано разрешение закрывать ИП с задолженностью. Иногда так складываются обстоятельства, что бизнесмен вынужден начать процесс закрытия своего предприятия.

С 2015 года было дано разрешение закрывать ИП с задолженностью. Иногда так складываются обстоятельства, что бизнесмен вынужден начать процесс закрытия своего предприятия.

Но у него еще остаются долги перед ПФР. Как надо поступить? Если ИП не выплатил фиксированные суммы вовремя, то он все равно должен будет выплатить свои обязательства, несмотря на прекращение деятельности его компании.

Снятие индивидуального предприятия с учета стало возможным при наличии задолженности. Но долги необходимо будет выплатить в любом случае. Если ИП, закрыв свою деятельность, не придет в ПФР, то будет объявлен розыск должника. Обязательство станет числиться за ним как за физическим лицом.

Чтобы снять ИП с учета при наличии долгов, есть 2 варианта выхода из подобной ситуации:

Самый легкий способ выхода из ситуации и наиболее бюджетный — это прийти в территориальную налоговую инспекцию и закрыть ИП. Второй метод применим в случае задолженности больше полумиллиона рублей.

При объявлении фирмы банкротом индивидуальный предприниматель все равно будет вынужден выплачивать долги перед государством через судебное разбирательство. Средством для погашения долгов может стать недвижимое имущество.

Закрыть ИП в случае необходимости — несложная процедура. Важно предоставить нужные бумаги и оплатить задолженности перед государством. Заявление и квитанцию об оплате госпошлины можно скачать с официального сервиса налоговой службы или заполнить в ФНС.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы