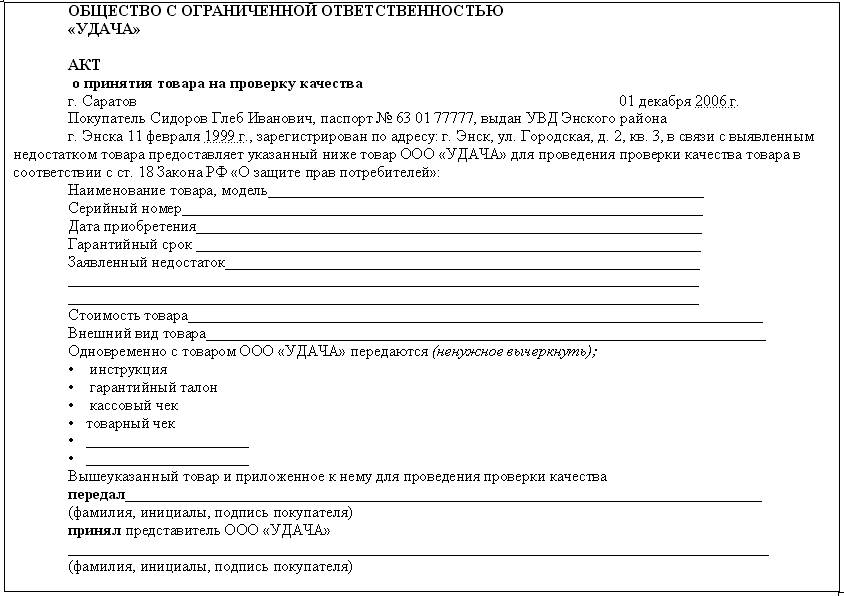

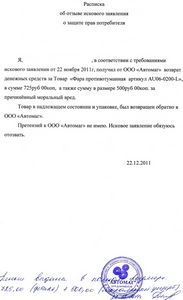

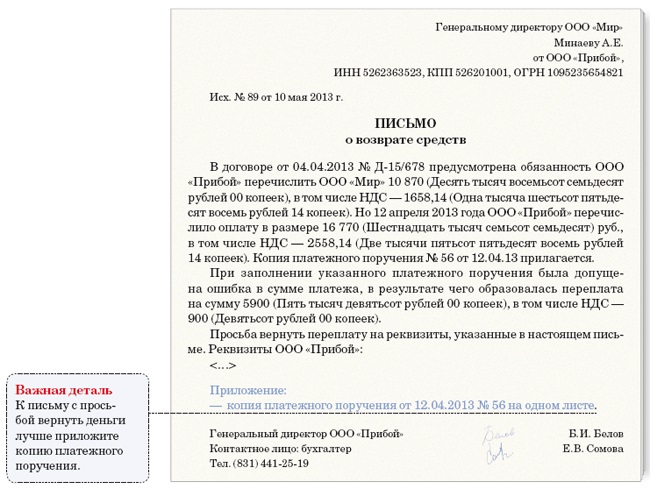

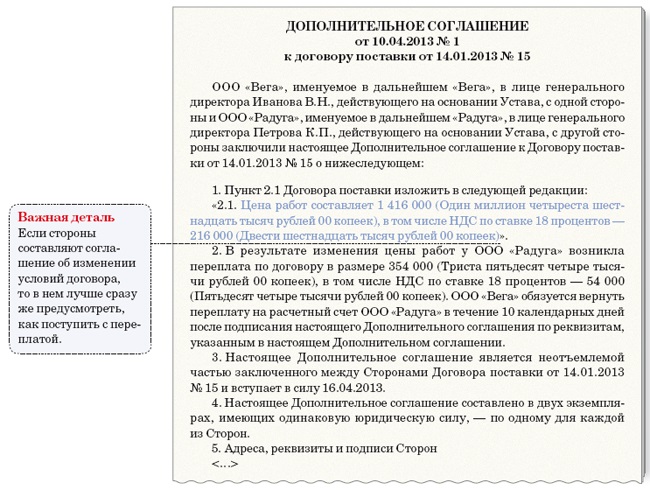

Категория: Бланки/Образцы

о расторжении договора, взыскании денежных средств, внесенных по предварительному договору, выплате неустойки, компенсации морального вреда и штрафа за несоблюдение в добровольном порядке удовлетворения продавцом требований потребителя

18.10.2011 года между мной и Ответчиком был заключен предварительный договор купли-продажи автомобиля марки ____________, комплектации ___________ стоимостью 533320 рублей. Заказанный автомобиль имелся в наличии у Ответчика, однако у него отсутствовал паспорт технического средства (ПТС). По условиям указанного договора я в день заключения договора, для подтверждения заказа автомобиля, внес в кассу Ответчика в счет оплаты автомобиля аванс в сумме 10000 рублей. Менеджер автосалона пояснил мне, что документы на автомобиль будут представлены в автосалон в течение четырех дней, о чем я буду проинформирован. 22.10.2011 года представитель Ответчика сообщил мне, что ПТС находится в банке в качестве залога за автомобиль, и что мне необходимо перечислить сумму, равную половине стоимости автомобиля. 24.10.2011 года я внес в кассу Ответчика еще 300000 рублей. После этого меня уверили, что через несколько дней, в период с 27.10.2011 года по 31.10.2011 года, банк отдаст ПТС, о чем мне сообщат. С 27.10.2011 года по 18.11.2011 года, мне по телефону ежедневно обещали, что ПТС будет со дня на день. Так и не дождавшись от Ответчика сообщения о наличии у него ПТС, я 20.11.2011 года подал ему заявление об отказе от исполнения договора и возврате ранее внесенных мной денег в сумме 310000 рублей. Однако до настоящего времени (15.12.2011 г.) я своих денег так и не получил.

Из условий заключенного 18.10.2011 года между сторонами предварительного договора купли-продажи автомобиля стоимостью 533320 рублей следует, что указанный договор фактически является договором купли-продажи, в связи с чем правоотношения сторон по договору регулируются главой 30 Гражданского кодекса РФ, Законом РФ «О защите прав потребителей», а также заключенным предварительным договором купли-продажи автомобиля от 18.10.2011 года.

В соответствии с ч. 2 ст. 455 ГК РФ договор может быть заключен на куплю-продажу товара, имеющего в наличии у продавца в момент заключения договора, а также товара, который будет создан или приобретен продавцом в будущем, если иное не установлено законом или не вытекает из характера товара.

По предварительному Договору купли-продажи автомобиля марки ______, комплектации ________стоимостью 533320 рублей, заключенному между сторонами 18.10.2011 года, стороны обязуются в течение 31 календарных дней с момента подписания указанного договора заключить основной Договор купли-продажи автомобиля на условиях определенных настоящим предварительным Договором (п. 1.1. Договора). В соответствии с п. 2.1. Договора Продавец (ответчик) обязан в случае расторжения настоящего договора до заключения основного Договора купли-продажи, а также при не заключении основного Договора купли-продажи в установленные настоящим Договором сроки вернуть Покупателю (истцу) по его письменному требованию сумму, уплаченную им в соответствии с п. 2.2.1. настоящего Договора.

В соответствии с п. 2.2.1. Договора Покупатель обязан в качестве подтверждения своих намерений по заключению основного Договора купли-продажи уплатить Продавцу аванс в размере 10000 рублей в течение одного банковского дня с момента подписания настоящего Договора. Также Покупатель вправе в течение действия настоящего Договора производить доплаты в счет оплаты стоимости автомобиля.

В соответствии с п. 3.1.2. Договора настоящий Договор подлежит расторжению в случае не заключения Договора купли-продажи в срок, установленный в п. 1.1. настоящего Договора.

В соответствии с п. 4 ст. 23.1 Закона РФ «О защите прав потребителей», следует, что требования потребителя о возврате уплаченной за товар денежной суммы, подлежат удовлетворению продавцом, уполномоченной организацией в течение десяти дней со дня предъявления соответствующего требования.При этом согласно п. 3 данной статьи Закона неустойка (пени) в размере половины процента суммы предварительной оплаты товара за каждый день просрочки .взыскивается со дня, когда по договору купли-продажи передача товара потребителю должна была быть осуществлена, до дня передачи товара потребителю или до дня удовлетворения требования потребителя о возврате ему предварительно уплаченной им суммы.

Свои обязательства по предварительной оплате автомобиля я выполнил. Ответчик свои обязательства по заключению основного Договора купли-продажи автомобиля в течение 31 календарного дня с момента подписания предварительного Договора не исполнил, письменное обращение истца с просьбой расторгнуть Договор и вернуть уплаченные деньги в сумме 310000 рублей в установленный законом срок оставил без ответа.

Согласно п. 1 ст. 13 Закона за нарушение прав потребителей исполнитель несет ответственность, предусмотренную законом или договором.Ответственность продавца, как следует из положений п. 3 ст. 13 и ст. 15 Закона РФ "О защите прав потребителей", наступает в форме возмещения вреда, уплаты неустойки (пени) и компенсации морального вреда.

На основании вышеизложенного прошу:

Расторгнуть предварительный договор купли-продажи автомобиля от 18 октября 2011 года, заключенный между мной и Ответчиком, и взыскать с ответчика внесенную мной предоплату за автомобиль в размере 310000 рублей

Взыскать с Ответчика за нарушение срока возврата уплаченной за товар суммы неустойку в соответствии с прилагаемым расчетом в размере 46500 руб. (310000х0,005х15 =23500);

Взыскать с Ответчика денежную компенсацию морального вреда в размере 30000 рублей за причиненные мне нравственные страдания, вызванные невозможностью, ввиду отсутствия денежных средств, своевременно приобрести автомобиль, на котором я вместе с семьей планировал отправиться в отпуск.

Взыскать с Ответчика за несоблюдение добровольного порядка удовлетворения требования потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

1. Копии платежных документов о предварительной оплате автомобиля;

2. Копия договора купли-продажи от 18.10.2011 года;

3. Копия претензии (требования) от 20.11.2011 г. об отказе от исполнения договора купли-продажи и возврате предварительно уплаченной по договору суммы;

4. Копия искового заявления для ответчика.

подпись __________ дата __________

Расходы на рекламные мероприятия

Возврат покупателю авансов при УСН (Д - Р)

Расходы на проведение рекламных мероприятий (праздников, акций и др.) не поименованы в п. 4 ст. 264 и не указаны в п. 1 ст. 346.16 Кодекса (закрытый перечень расходов).

Расходы на проведение рекламных мероприятий (праздников, акций и др.) не поименованы в п. 4 ст. 264 и не указаны в п. 1 ст. 346.16 Кодекса (закрытый перечень расходов).

Налогоплательщики, применяющие УСН (Д - Р), не могут учитывать эти расходы в целях налогообложения.

Поскольку УСН(Д - Р) применяет кассовый метод, то полученные авансы учитываются в отчетном периоде их получения.

При возврате аванса налогоплательщик вправе при определении налоговой базы уменьшить полученные доходы на возвращаемые денежные средства на день их списания со счета в банке или возврата из кассы.

Вопрос: Об учете организацией, применяющей УСН. расходов на проведение рекламных мероприятий, а также об учете для целей налога, уплачиваемого при применении УСН. возвращаемых покупателю денежных средств, полученных организацией в виде авансов.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 20 января 2014 г. N 03-11-06/2/1478

Департамент налоговой и таможенно-тарифной политики рассмотрел запрос по вопросам применения упрощенной системы налогообложения и сообщает следующее.

Налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы могут учитывать расходы, перечисленные в п. 1 ст. 346.16 Налогового кодекса Российской Федерации (далее - Кодекс). При этом следует иметь в виду, что данный перечень расходов носит закрытый характер.

Согласно пп. 20 п. 1 ст. 346.16 Кодекса в целях налогообложения учитываются расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания. При этом в соответствии с п. 2 ст. 346.16 Кодекса указанные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 264 Кодекса.

Таким образом, к расходам организации на рекламу относятся расходы, указанные в п. 4 ст. 264 Кодекса. При этом данные расходы для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со ст. 249 Кодекса.

Ввиду того что расходы на проведение рекламных мероприятий (праздников, акций, программ лояльности) прямо не поименованы в п. 4 ст. 264 и не указаны в п. 1 ст. 346.16 Кодекса, налогоплательщики, применяющие упрощенную систему налогообложения, не вправе учитывать названные расходы в целях налогообложения.

В соответствии с п. 1 ст. 346.17 Кодекса датой получения доходов у лиц, применяющих упрощенную систему налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Учитывая изложенное, организация, применяющая упрощенную систему налогообложения, доходы от реализации имущества должна учитывать при определении налоговой базы в отчетном (налоговом) периоде их получения. При этом, поскольку порядок учета возвращаемой налогоплательщиком полученной от покупателя (заказчика) выручки от реализации товаров (работ, услуг) гл. 26.2 Кодекса не предусмотрен, по мнению Департамента, необходимо применять порядок, предусмотренный п. 1 ст. 346.17 Кодекса, в соответствии с которым в случае возврата налогоплательщиком полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Таким образом, налогоплательщик вправе при определении налоговой базы уменьшить полученные доходы на возвращаемые денежные средства на день их списания со счета в банке и (или) возврата из кассы.

Действующее законодательство Российской Федерации не содержит запрета на оплату услуг (работ, товара) заказчиками (покупателями) частично наличными деньгами, а частично - с использованием банковской пластиковой карты.

Ооо наименование организации просит вернуть обменять денежные средства товар надлежащего качества, товар ненадлежащего качества, в размере количестве оплаченные по счету в связи с. Отличным от понятия предоплаты является и задаток, который служит способом обеспечения исполнения обязательств, то есть при неисполнении стороной, предоставившей задаток, свой обязанности, вторая компенсирует свои потери из стоимости задатка. Ооо наименование организации просит вернуть произвести взаимозачет денежные средства, в размере оплаченные по счету указать способ возврата, в связи с. Как правило, условия предварительного договора предусматривают обязанность покупателя до определенной даты подписать договор куплипродажи, а продавец получает задаток, как гарантию исполнения этого обязательства. Незаконно уплаченные, взысканные, это те платежи которые забрали с аванса или залога и отправили в бюджет, без законных оснований то есть начисленные по неправомерной ктс, по неверно определенному коду, перечисленные в результате счетной ошибки.

К данному заявлению необходимо приложить в том числе документ подтверждающий незаконность уплаты применительно к ктс это минусовая ктс1 копия, то есть ктс в которой приведен перерасчет платежей. 395 гк рф сторона, уклоняющаяся от его возврата, несет ответственность за необоснованное пользование чужими денежными средствами в виде уплаты процентов на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора учетной ставкой банковского процента на день исполнения денежного обязательства. Так вот, если в соглашении указан данный факт, а исполнитель себя не оправдал и не выполнил условия контрактного договора вследствие чего он был расторгнут, принципал обязан осуществить возврат авансового платежа по соглашению, либо за него это делает банк. Копии электронных писем, подтверждающих обращение покупателя к поставщику по поводу задержки поставок и необходимости возврата денежных средств копия претензии с документом, подтверждающим ее получение поставщиком, это может быть почтовое уведомление, отметка во втором экземпляре.

Платежное поручение, подтверждающее перечисление бенефициаром аванса принципалу, с отметкой банка бенефициара либо органа федерального казначейства об исполнении если выплата аванса предусмотрена контрактом, а требование по настоящей гарантии предъявлено в связи с ненадлежащим исполнением принципалом обязательств по возврату аванса 1. 200 года, между ооо ххххх поставщик и ооо хххххх покупатель, заключен договор поставки ххх, по которому поставщик принял на себя обязательство поставить, в адрес покупателя, а покупатель принять и оплатить хххххххх, далее по тексту.

Авансовыми платежами признаются денежные средства деньги, внесенные в счет уплаты предстоящих вывозных таможенных пошлин, налогов, таможенных сборов и не идентифицированные плательщиком в разрезе конкретных видов и сумм вывозных таможенных пошлин, налогов, таможенных сборов в отношении конкретных товаров, если уплата таких платежей предусмотрена законодательством государств членов таможенного союза п. Возврат денег осуществляется на основании письменного заявления покупателя с указанием фамилии, имени, отчества, документа, удостоверяющего личность паспорта или документа, его заменяющего в безналичном порядке.

Если стоимость задатка со всеми процентами и неустойками составляет менее 50 000 рублей, то дело будет рассматриваться в мировом суде, если размер задатка больше 50 000 рублей, то рассмотрение дела проводится в суде общей юрисдикции.

Образец письма о возврате авансаОбразец письма о возврате аванса

2016-12-15, 18:43, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец письма о возврате аванса

С 1 января 2017 года вступают в силу многочисленные налоговые изменения, некоторые из них касаются НДС. Рассказываем свежие новости по уплате НДС с авансовых расчетов. В статье — как отразить НДС с полученного и уплаченного аванса в бухгалтерском учете продавца и покупателя, кто может не платить НДС с аванса в 2017 году, как принять к вычету НДС с авансового платежа, как восстановить НДС при возврате предоплаты.

НДС с авансов полученных в 2017 году: измененияМногие бухгалтеры ждали в 2017 году изменения по НДС с авансов полученных. Но тут ничего не поменяли. При получении аванса продавец обязан начислить НДС с полученной суммы. Сделать это надо в тот же день, при этом неважно, когда произойдет отгрузка (пп. 2 п. 1 ст. 167 НК РФ).

После получения аванса продавцу надо оформить авансовый счет-фактуру и зарегистрировать его в книге продаж. Счет-фактура отражается в том квартале, когда получена предоплата. Экземпляр счета-фактуры после регистрации следует передать покупателю. Все это надо сделать в течение 5 календарных дней со дня, когда была получена предоплата. Аванс отражается в строке 070 раздела 3 декларации по НДС в том квартале, когда он был получен.

Про все изменения по НДС мы рассказали в отдельной статье «НДС в 2017 году: изменения».

Кто может не платить НДС с аванса в 2017 годуНДС рассчитывается по формуле (п. 4 ст. 164 НК РФ):

НДС с аванса= сумма аванса *10/110 или 18/118 (все зависит от того, какая ставка НДС применяется к товару, за который был перечислен аванс)

Внимание: Если компанией получен аванс за товары, к которому применяются разные ставки налога, то она начисляет НДС по максимальной ставке.

Можно ли составлять счета-фактуры на аванс раз в месяц?Когда поставщик получает предоплату в счет предстоящих поставок, он должен выставить счет-фактуру на аванс. Срок — пять календарных дней. Но компании часто в одном месяце получают авансы и отгружают под них товары. Формально продавец должен выставить счет-фактуру сначала на аванс, потом на отгрузку. Но чтобы упростить документооборот, некоторые компании выставляют счета-фактуры на аванс в последний день месяца на суммы, которые не закрыты отгрузкой. Как показывает практика, это небезопасно.

Так можно ли сократить число «авансовых» счетов-фактур и выставлять их раз в месяц? Этот вопрос мы задали экспертам и нашим читателям в статье «Можно ли составлять счета-фактуры на аванс раз в месяц?»

Как продавцу принять к вычету НДС с аванса в 2017 году, свежие новостиПринять к вычету НДС с аванса в 2017 году можно только в случае, если возврат аванса вызван изменением условий или расторжением договора. Принять НДС к вычету продавец может на дату возврата аванса, сумма налога при этом рассчитывается, как сумма возвращенного аванса, умноженная на соответствующую ставку НДС: 10/110 или 18/118.

Важное замечание! Вычет можно применить только в том квартале, в котором выполнены условия для вычета. Это значит, что переносить вычет на поздние периоды нельзя (письмо Минфина от 21.07.15 № 03-07-11/41908).

Вправе ли покупатель восстановить НДС при возврате аванса продавцом в 2017 годуДействия покупателя при возврате аванса продавцом следующие: он восстанавливает ранее принятый к вычету НДС с суммы предоплаты (пп. 3 п. 3 ст. 170 НК РФ).

Будьте внимательны! Покупатель не обязан принимать к вычету «авансовый» НДС, который он перечислил продавцу, это его право (письмо Минфина от 20.05.16 № 03-07-08/28995).

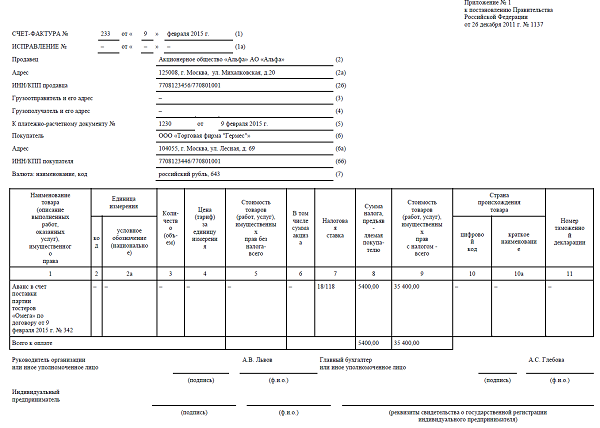

Обращаем внимание, что вычет возможен только при наличии трех условий (п. 9 ст. 172 НК РФ): между продавцом и покупателем заключен договор предусматривающий перечисление аванса; у покупателя на руках есть «авансовый» счет-фактура продавца (см. образец ниже); имеется платежное поручение на перечисление аванса продавцу. Вычет следует производить в том квартале, в котором выполнены все три указанных условия, переносить его на поздние сроки нельзя.

Образец. Авансовый счет-фактура.

Как сделать работу проще? Мы разработали полезные сервисы для бухгалтера, чтобы ваша работа стала проще и быстрее: калькулятор НДС, справочник КБК и платежек, расчетчик матвыгоды, банк проводок и т.д. Они доступны всем подписчикам. Оплатите счет на подписку и пользуйтесь:) Узнайте больше о выгоде подписки здесь>>>

Нюансы заполнения счета-фактуры на аванс, которые обезопасят вычет налога у покупателяВдень получения предоплаты компания обязана исчислить с нее НДС к уплате в бюджет (подп. 2 п. 1 ст. 167 НК РФ) и в течение пяти дней выставить покупателю счет-фактуру на аванс (п. 3 ст. 168 НК РФ). Последний вправе заявить по нему вычет, если договор предусматривает перечисление предоплаты (п. 12 ст. 171 и п. 9 ст. 172 НК РФ).

Однако если счет-фактура на аванс будет оформлен неправильно, покупатель может лишиться вычета. Трагедии не будет, поскольку он вправе заявить вычет при отгрузке товаров, работ или услуг в счет перечисленной предоплаты. Но если уплата аванса и отгрузка приходятся на разные налоговые периоды, то более поздний вычет отвлечет оборотные средства компании-покупателя. Рассмотрим, какие недочеты являются критичными, а какие допустимыми с точки зрения Минфина России, в статье «Нюансы заполнения счета-фактуры на аванс, которые обезопасят вычет налога у покупателя».

Бухгалтерские проводки по НДС с авансов полученных в 2017 годуСамый простой способ разобраться с авансовым НДС — посмотреть наглядные примеры. Вот они.

Пример: 20 января 2017г. ООО «Лимма» заключила контракт с ООО «Край» на поставку столов и стульев на сумму 52000, включая НДС 7932руб. 23 января 2017г. «Лимма получила аванс за поставку мебели от ООО «Край» в размере 26000руб. в т.ч. НДС 3966р.

В тот же день бухгалтер «Лиммы» - фирмы продавца, делает следующие проводки:

1. Возврат перечисленного аванса.

При возвращении аванса за оплаченный, но еще не полученный товар, Вы как покупатель перечисливший аванс поставщику, не включаете эту сумму в свои доходы в целях исчисления УСН и не отражает в КУДИР. Так как в данном случае не формируется экономической выгоды для покупателя. Продавец просто возвращает Вам как покупателю ранее полученную предоплату (аванс) в счет предстоящей, но фактически не состоявшейся поставки. Соответственно, нет и расходов в виде покупной стоимости товаров (материалов), поскольку покупка не состоялась.

Для подтверждения данной операции для налоговой инспекции у Вас в обязательном порядке должно быть в наличии соглашение о расторжении договора (или информационное письмо от Вас поставщику (заверенное поставщиком) или заявление от Вас на возврат средств в связи с расторжением договора, заверенное поставщиком), на основании которого производится возврат.

2. Возврат полученного товара.

Если Вы как покупатель через некоторое время после принятия на учет товара обнаружили его несоответствие условиям договора, то необходимо зафиксировать это в соответствующем акте. Как правило, для создается специальная комиссия с участием представителя продавца или, при его отсутствии, представителя незаинтересованной организации. Форма акта о выявленных недостатках товара может быть установлена договором или учетной политикой покупателя для целей бухучета (см. например, Акт о возврате товара покупателем ). Как правило, за основу при создании формы такого акта покупатели берут акт по форме № ТОРГ-2 или по форме № ТОРГ-3 (для импортных товаров).

После составления акта если это необходимо, Вы как покупатель выставляете в адрес продавца претензию в связи с нарушением последним условий договора купли-продажи (поставки). Письменный ответ на претензию продавец должен Вам направить в течение 30 календарных дней, если иные сроки не установлены законом или не согласованы сторонами (ст. 190. 191 Гражданского кодекса РФ). Соответственно, когда продавец согласится с вашей претензией и выразит готовность принять товар, тогда и происходит собственно его возврат.

Непосредственно при возврате вы как покупатель оформляете расходную накладную по форме, утвержденной в учетной политике покупателя для целей бухучета (например, по форме № ТОРГ-12 ). При этом в накладной должна быть ссылка на реквизиты акта о признании товара не соответствующим условиям договора (письмо УФНС России по г. Москве № 16-15/089421 от 21 сентября 2012 г. ).

В этой накладной от вас как покупателя на возврат должны быть указаны те же цены и стоимость, которые были указаны в первичной накладной продавца.

Если в накладной продавца был выделен НДС, то он точно так же выделяется только если вы являетесь – плательщиком НДС. Тогда составляете счет-фактуру в адрес продавца.

Если вы как покупатель не являетесь плательщиком НДС (например, применяете УСН или платите ЕНВД ), накладная составляется с теми же ценами и стоимостью, нобез выделения сумм НДС.

При этом вместо расходной накладной и счета-фактуры на возвращаемые товары можете составить и предоставить продавцу универсальный передаточный документ (УПД).

Возврат денежных средств также должен быть подтвержден первичными документами (например, платежным поручением, расходно-кассовым ордером) с указанием суммы возврата и основания (письма Минфина России № 03-11-06/2/7 от 23 января 2009 г.. ФНС России № ШС-37-3/2356 от 24 мая 2010 г. ).

К претензии можете приложить документы, которыми были зафиксированы нарушения условий договора купли-продажи (поставки) товаров, если они необходимы и раньше не были переданы продавцу. Например, если при приемке товара было выявлено расхождение по качеству и количеству, то к претензии можно приложить первичный документ, подтверждающий установленное расхождение.

Подтверждение: ст. 483 Гражданского кодекса РФ.

Предъявить претензию к продавцу Вы как покупатель вправе, только если поставщик нарушил обязательства, возникшие по условиям договора купли-продажи (поставки) и (или) нормам законодательства (ст. 309 Гражданского кодекса РФ ).

При этом выставлять претензию Вы как покупатель вправе, но не обязаны (см. например, ст. 466. 468. п. 2 ст. 475 Гражданского кодекса РФ). Но если решите соблюсти претензионный порядок, то о выявленных нарушениях условий договора, то должны уведомить поставщика об этом в кратчайшие сроки (п. 1 ст. 483 ,п. 2 ст. 513. п. 1 ст. 514 Гражданского кодекса РФ). В противном случае поставщик вправе отказаться полностью или частично от удовлетворения ваших требований. Исключение. в случае нарушения сроков уведомления продавец не имеет права отказаться от удовлетворения требований покупателя, если он знал или должен был знать о том, что переданные покупателю товары не соответствуют условиям договора купли-продажи (поставки).

Без соблюдения претензионного порядка (досудебного урегулирования спора) Вы как покупатель не вправе обратиться в суд. Так как в этом случае иск не будет принят к рассмотрению.

Обратите внимание на следующие моменты:

1. Вернуть товары можно непосредственно во время их приемки, если нарушение обнаружено именно в этот момент. Если нарушение было выявлено позднее (например, при предпродажной проверке), то срок возврата товаров нужно согласовать с продавцом (например, он может быть указан в договоре купли-продажи).

2. Если возвращаемый продавцу товар был предоплачен и Вы не планируете обменивать его на другой товар, то вправе потребовать возврата уплаченных денежных средств. Такое право у Вас как покупателя есть, например, при:

3. Продавец отвечает за недостатки товара:

3. Возврат ошибочно перечисленных средств.

Возврат денег от поставщика может возникнуть:

– по ошибке банка;

– по ошибке самой организации/ИП;

– по ошибке контрагента (например, в случае, когда продавец предоставил неверные реквизиты р/с).

Для урегулирования данной ситуации ООО/ИП следует направить контрагенту письмо с просьбой вернуть ошибочный платеж (образец — Письмо контрагенту о возврате ошибочно перечисленных на его счет денежных средств ). Получив данное письмо получатель обязан вернуть ошибочно полученные деньги. В случае не возврата, за пользование Вашими денежными средствами вследствие их неправомерного удержания, уклонения от возврата или иной просрочки контрагент должен будет уплатить проценты на сумму этих средств.

Проценты начисляются на всю сумму ошибочно перечисленных средств. Годовой процент определяется:

– либо ставкой рефинансирования на день возврата средств – если плательщик не обращается в суд;

– либо ставкой рефинансирования на дату, определенную судом (как правило, на момент предъявления иска или вынесения решения суда) – если незаконно полученные денежные средства взыскиваются в судебном порядке.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.