Категория: Инструкции

Отчетность 6-НДФЛ вызывает много вопросов среди бухгалтеров. Так как из порядка заполнения не всегда ясно, как показать в расчете те или иные выплаты. Поэтому ФНС пачками выпускает различные разъяснения. В одном из последних она ответила на 12 самых популярных вопросов (письмо от 01.08.2016 № БС-4-11/13984).

Чтобы вы могли с первого раза заполнять 6-НДФЛ. не дожидаясь разъяснений чиновников, журнал «Зарплата» выпустил книгу «6-НДФЛ: примеры заполнения на все случаи жизни». Подпишитесь. и ваш 6-НДФЛ всегда будет безупречен. Подробнее об условиях и подарках за подписку здесь>>>

Вопрос 1. Надо ли сдавать нулевой 6-НДФЛВ компании нет работников, выплат облагаемых НДФЛ она никому не осуществляет. Надо ли сдавать нулевой 6-НДФЛ?

Обязанность по представлению формы 6-НДФЛ возложена на налоговых агентов по НДФЛ. Ими признаются все организации и индивидуальные предприниматели, которые производят выплаты физ. лицам по трудовым и гражданско-правовым договорам.

Соответственно, если компания или предприниматель не имеют работников, а также не производят выплату доходов физ. лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает.

Вопрос 2. Как показать в 6-НДФЛ доход в натуральной форме, с которого не удержан НДФЛБывшим работником организации 1 сентября 2016 года получен доход в натуральной форме. Иных доходов в пользу этого работника компания не производит. Как заполнить форму 6-НДФЛ?

Если работнику 01.09.2016 выплачивается доход в натуральной форме, то данная операция отражается в строках 020, 040, 080 раздела 1 и строках 100 – 140 раздела 2 расчета 6-НДФЛ за 9 месяцев 2016 года.

В разделе 2 данная операция должна быть отражена следующим образом:

Кстати, ранее налоговики рекомендовали в строке 110 и 120 проставлять конкретную дату. То есть когда налог должен быть удержан и перечислен в бюджет (письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

Как заполнить 6-НДФЛ в других ситуациях, читайте в статье «Пример заполнения 6-НДФЛ за 3 квартал 2016 года ».

Вопрос 3. Как правильно заполнить строку 030Строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

То есть в этой строке надо показать все предоставленные работникам стандартные, в том числе детские, социальные и имущественные вычеты. Также в этой строке надо показать необлагаемую часть таких доходов, как подарки, матпомощь и др.

Вопрос 4. Какие доходы отражать по строке 020В форме 6-НДФЛ отражаются только доходы, облагаемые НДФЛ. Доходы, перечисленные в статье 217 НК РФ, в форме 6-НДФЛ не показываются.

То есть получается в строке 020 помимо зарплаты, отпускных и других аналогичных доходов в строке 020 надо показывать также частично облагаемые НДФЛ, поименованные в статье 217 НК РФ. Например, подарки стоимостью более 4000 руб. выходные пособия более трех средних заработков.

Вопрос 5. Какие суммы вписывать в строку 080По строке 080 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 НК РФ и пункта 14 статьи 226.1 НК РФ.

По данной строке отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме.

Вопрос 6. Как отразить налог с переходящей зарплатыКак отразить по строкам 070 и 080 сумму НДФЛ с зарплаты, начисленной за сентябрь, но выплаченной в октябре?

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма налога, не удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 НК РФ и пункта 14 статьи 226.1 НК РФ.

Поскольку удержание НДФЛ с сентябрьской зарплаты должно производиться в октябре (при условии отсутствия выплат доходов в январе – сентябре), в строках 070 и 080 расчета 6-НДФЛ за 9 месяцев 2016 года проставляется «0». Данная сумма налога отражается в строке 040 раздела 1 расчета 6-НДФЛ за 2016 год.

При этом данная сумма налога должна быть отражена в строке 070 раздела 1, а также непосредственно сама операция в разделе 2 расчета 6-НДФЛ за 2016 год.

Вопрос 7. Как заполнять 6-НДФЛ при наличии обособленных подразделенийГоловной офис компании и обособленные подразделения состоят на учете в одном налоговом органе, но находятся в различных муниципальных образованиях, подведомственных этому налоговому органу. Как заполнить форму 6-НДФЛ?

Расчет 6-НДФЛ заполняется отдельно по каждому обособленному подразделению, включая те случаи, когда обособленные подразделения состоят на учете в одном налоговом органе с головным офисом.

Вопрос 8. Куда сдавать 6-НДФЛ при совмещении ЕНВД и УСНПредприниматель, совмещающий ЕНВД и УСН, имеет несколько торговых точек в разных городах. Как плательщик ЕНВД коммерсант стоит на учете в ИФНС по месту осуществления торговой деятельности по каждой торговой точке, как плательщик УСН - по месту жительства. У предпринимателя имеются наемные работники. Куда представлять расчет по форме 6-НДФЛ?

Налог с доходов работников, трудящихся в деятельности на УСН, предприниматель перечисляет в бюджет по месту жительства. А с доходов работникам, занятых в деятельности на ЕНВД, – в бюджет по месту учета ИП в связи с осуществлением такой деятельности.

Соответственно расчет 6-НДФЛ также нужно представлять как в ИФНС по месту жительства ИП, так и по каждому месту постановки на учет в качестве плательщика ЕНВД.

Вопрос 9. Как отразить в 6-НДФЛ премииКомпания 19 августа выплатила работнику премию к юбилею в размере 10 000 руб. Как ее отразить в форме 6-НДФЛ?

Если работнику премия к юбилею выплачена 19.08.2016, то данная операция отражается в разделе 2 расчета 6-НДФЛ за 9 месяцев 2016 года следующим образом:

В мае 2016 года работнику начислена заработная плата 10 000 руб. назначено пособие по временной нетрудоспособности за первые три дня за счет работодателя 1 000 руб. за счет ФСС РФ 2 000 руб. начислена доплата до среднего заработка на период нетрудоспособности по коллективному договору 2 000 руб. Вычеты по НДФЛ не предоставлялись. Исчислен НДФЛ с заработной платы и доплат 1 560 руб. ((10000+2000)*13%). Исчислен НДФЛ с пособия по временной нетрудоспособности 390 руб. ((1000+2000)*13%).

Фактически заработная плата и пособие по временной нетрудоспособности были перечислены работнику 15.06.2016 года в размере 13 050 руб. А также 15.06.2016 года был удержан и перечислен в бюджет НДФЛ в размере 1 950 руб. Как отразить данные операции в расчете по форме 6-НДФЛ за полугодие 2016 года?

Расчет по форме 6-НДФЛ за полугодие 2016 года заполняется следующим образом.

В разделе 1 операции по выплате доходов в виде заработной платы и пособий по временной нетрудоспособности отражаются в строках 020, 040, 070.

При этом операция по выплате заработной платы за май 2016 года в разделе 2 отражается по строке 100 – 31.05.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 10000, по строке 140 – 1300.

Операция по выплате пособий по временной нетрудоспособности в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 30.06.2016, по строке 130 – 3000, по строке 140 – 390.

Операция по выплате дохода в виде доплаты до среднего заработка на период нетрудоспособности по коллективному договору в разделе 2 отражается по строке 100 – 15.06.2016, по строке 110 – 15.06.2016, по строке 120 – 16.06.2016, по строке 130 – 2000, по строке 140 – 260.

Вопрос 11. Как показать в 6-НДФЛ пособие, которое выплачено в следующем кварталеПодлежит ли отражению в строках 020 и 040 раздела 1 расчета по форме 6-НДФЛ за полугодие 2016 года доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, но перечисленный 5 июля 2016 года.

В случае если доход в виде пособия по временной нетрудоспособности, начисленный работнику за июнь, фактически перечислен в июле, основания для отражения данной операции в строках 020 и 040 расчета 6-НДФЛ за полугодие 2016 отсутствуют. Данная операция подлежит отражению в разделе 1 расчета по форме 6-НДФЛ за девять месяцев 2016 года.

При заполнении раздела 2 расчета по форме 6-НДФЛ за девять месяцев 2016 года операция по выплате в июле указанного дохода отражается следующим образом:

Как определить период, за который выплачен доход, для целей заполнения формы 2-НДФЛ и расчета 6-НДФЛ?

Период, за который выплачен доход, определяется по дате фактического получения дохода с учетом положений статьи 223 Кодекса.

Например, заработная плата за декабрь 2015 года выплачена работнику в январе 2016 года. Период, за который выплачен доход – декабрь 2015 года.

Выплата по договору гражданско-правового характера за услуги, оказанные 22.12.2015, произведена 01.02.2016. Период, за который выплачен доход – февраль 2016 года.

Отпускные работнику за ежегодный оплачиваемый отпуск с 01.07.2016 по 14.07.2016 перечислены 27.06.2016. Период, за который выплачен доход – июнь 2016 года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Отчетные протоколы предоставляются в бумажном или цифровом виде. Первый вариант составляют только те организации, которые выплатили зарплату только 25 работникам или меньше. Индивидуальные предприниматели сдают НДФЛ по району своей регистрации, а организации — по месторасположению.

6-НДФЛ предоставляется не позже последнего числа июля. За несвоевременную подачу документа за каждый пропущенный месяц взимается штраф 1000 российских рублей. За неверные сведения в отчетности ответственное лицо штрафуется на 500 рублей. Если были замечены неточности в заполнении, чтобы избежать взысканий, нужно подать новую версию документа с пометками до обнаружения ошибок налоговой службой.

Какие выплаты вписывать в 6-НДФЛ?К регистрируемым доходам относятся все исчисления, в которых предприятие фигурирует как налоговый агент. Сюда включены:

Суммы в документации нужно округлять: 51 копейка округляется до рубля, а меньшее количество копеек не берется в расчет.

Общий вид 6-НДФЛНалоговый документ состоит из следующих частей:

Укажите наименование предприятия или ФИО индивидуального предпринимателя. Заполните КПП организации или ее отдельного подразделения, ИНН.

В графу номера корректировки при первом варианте документа вписывается три ноля. Если же вы подаете измененный и исправленный документ, то ставите номер измененного варианта (001, 002, 003 и т.д.).

Код полугодия в графе «Отчетный период» — 31. Потом напишете текущий год и код организации налоговой службы, в которую вы подаете НДФЛ. Эту информацию можно узнать на общероссийском портале ФНС. Код местонахождения налогового агента зависит от вида учета налогового агента.

Первый раздел формы 6-НДФЛЭтот раздел заполняется сведениями с начала

В 060 укажите количество сотрудников, получивших выплаты в этой организации в отчетном периоде. В 070 вписывается общая сумма НДФЛ. Он исходит из суммы НДФЛ по каждой процентной ставке. В 080 указывается исчисленная, но выплаченная в связи с какими-то причинами сумма налога. В 090 записывается возвращенная сумма по ст.231 НК РФ.

Заполнение второго разделаВ случае, если на одну дату получения выплат были различны даты уплаты налога, весь второй блок второго раздела (100-140) нужно заполнять для каждого срока выплаты НДФЛ отдельно.

В документе нельзя зачеркивать и исправлять что-то корректирующей жидкостью. Нужно поменять бланк на чистый. Все пустые клеточки заполняются прочерком.

В каких случаях не нужно оформление 6-НДФЛ?Не нужно заполнять форму, если в организации вообще нет работников. Также 6 НДФЛ не оформляется в случае, когда сотрудники фирмы не работали в этом полугодии.

Если в прошедшем периоде сотрудникам не было произведено выплат по договорам, то нет необходимости предоставлять 6 НДФЛ с нулями в строчках. В таком случае форма просто не подается.

В соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее – НК РФ) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Форма, форматы и порядок, утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода, и представляется в налоговый орган в следующие сроки (с учетом положений пункта 7 статьи 6.1 Кодекса);

Обязанность представлять 6-НДФЛ возложена на налоговых агентов, признаваемых таковыми в соответствии со ст. ст. 226 и 226.1 НК РФ. Если организация в течение года не начисляла и, соответственно, не выплачивала доход физическим лицам, она не является налоговым агентом. У организаций, не являющихся налоговыми агентами, обязанность представлять форму 6-НДФЛ отсутствует»

II. Налоговые агенты — юридические лица:Обязанность налоговых агентов представлять расчет по форме 6-НДФЛ в налоговый орган по месту своего учета корреспондирует с обязанностью налоговых агентов уплачивать совокупную сумму налога, исчисленную и удержанную налоговым агентом у налогоплательщика, в отношении которого он признается источником выплаты дохода, в бюджет по месту учета налогового агента в налоговом органе.

При этом налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, имеющие обособленные подразделения, заполняют расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представляют его, в том числе в отношении работников этих обособленных подразделений, в налоговый орган по месту учета в качестве крупнейшего налогоплательщика, либо в отношении работников этих обособленных подразделений в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению.

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

III. Налоговые агенты – индивидуальные предприниматели, частнопрактикующие лица:Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Расчет представляется в налоговый орган :

Расчет по форме 6-НДФЛ состоит из титульного листа, разделов 1 и 2.

Раздел 1 ( строки 010-090) расчета заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год, указываются обобщенные показатели.

По строке 010 отражается соответствующая ставка налога, с применением которой исчислены суммы налога.

Доходы, которые облагаются НДФЛ по разным ставкам (13%, 15%, 30%, 35%), в разделе 1 расчета следует показать отдельными блоками. Количество блоков строк 010 — 050 будет равно количеству разных ставок НДФЛ.

При выплате физлицам доходов, которые облагаются только по одной ставке (13%), в разделе 1 заполняется только один блок строк 010 — 050.

При выплате физлицам доходов, которые облагаются по разным ставкам раздел 1 заполняется по каждой ставке отдельными блоками строк 010 — 050.

По нижеперечисленным строкам заполняется нарастающим итогом с начала налогового периода обобщенные по всем физическим лицам:

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход.

В разд. 2 (строки 100-140) отражается информация за соответствующий отчетный период, а именно лишь те операции, которые произведены за последние три месяца этого отчетного периода.

Операции, осуществленные в предыдущие отчетные периоды, в разделе 2 отражению не подлежат.

В случае если налоговый агент произвел операцию в одном отчетном периоде, а завершил ее в другом отчетном периоде, данная операция должна быть отражена в том отчетном периоде, в котором завершена.

В разделе 2 заполняется несколько блоков строк 100 — 140.

По доходам, дата получения и срок перечисления которых совпадают, все суммы указываются в одном блоке строк 100 — 140.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельными блоками строк.

По строке 100 — дата фактического получения доходов, отраженных по строке 130 заполняется с учетом положений статьи 223 НК РФ;

по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ;

по строке 120 — дата, не позднее которой должна быть перечислена сумма налога, заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ;

по строке 130 — обобщенная сумма начисленного и фактически полученного дохода, без уменьшения на сумму налоговых вычетов (профессиональных, стандартных, имущественных, социальных) и суммы исчисленного и удержанного налога;

по строке 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

В соответствии с пунктом 2 статьи 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Возможные ошибки налоговых агентов по заполнению расчета по форме 6-НДФЛ.Перед сдачей расчета 6-НДФЛ рекомендуем проверить его на предмет соответствия Контрольным соотношениям, направленным письмом ФНС России от 10.03.2016 N БС-4-11/3852@.

Обращаем внимание на следующее:

Российские организации, имеющие обособленные подразделения, в расчете по форме 6-НДФЛ, справках 2-НДФЛ и в платежных поручениях на уплату НДФЛ указывают соответствующие реквизиты (КПП, ОКТМО) головной организации (в отношении работников головной организации) и обособленных подразделений (в отношении работников обособленных подразделений).

Итоговые показатели по всем ставкам по строкам 060 — 090 заполняются на первой странице.

В разделе 2 заполняются обобщенные показатели только по доходам, с которых был удержан и перечислен НДФЛ в бюджет в течение последних трех месяцев периода, за который представляется расчет. Все суммы доходов с начала года не отражаются.

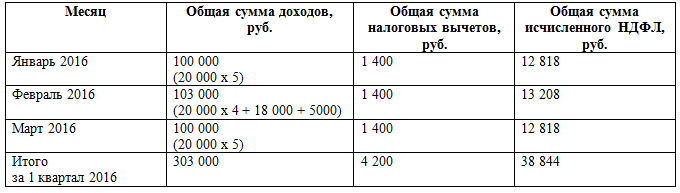

В 1 квартале 2016 года ООО «Букет» начисляло и выплачивало доходы 25 физическим лицам, в том числе 1 физическому лицу не являющимся работником общества (аудитор – договор оказание услуг по ведению бухгалтерского учета).

— 24 работникам, с которыми заключены трудовые договоры, оказана материальная помощь в размере 10 000 руб. каждому;

Трем работникам в течение 1 квартала 2016 года ежемесячно были предоставлены стандартные вычеты на детей в общей сумме 4 200 руб. (1400 руб. *3).

В таблице приведены виды и суммы полученных физлицами доходов и налоговых вычетов, даты их получения, удержания НДФЛ и сроки перечисления налога.

Дата

выплаты

дохода

Дата фактического получения

дохода

Расчет по форме 6-НДФЛ за I квартал 2016 г. будет выглядеть следующим образом:

Во 2 квартале 2016 года ООО «Букет» начислило и выплатило доходы (за апрель, май, июнь) 25 физическим лицам .

Трем работникам в течение 2 квартала 2016 года ежемесячно были предоставлены стандартные вычеты на детей в общей сумме 4 200 руб. (1400 руб. *3).

В таблице приведены виды и суммы полученных физлицами доходов и налоговых вычетов, даты их получения, удержания НДФЛ и сроки перечисления налога.

Дата

выплаты

дохода

Дата фактического получения

дохода

Дата удержания НДФЛ

Дата перечисления НДФЛ

Пример № 3. Пример № 4. Пример № 5.