Категория: Бланки/Образцы

Все «упрощенцы» обязаны перечислять в бюджет авансы по единому налогу, рассчитывая их по итогам отчетных периодов. Напомним, что сегодня, 25 июля 2016 года – последний срок уплаты УСН за полугодие 2016 года. Рассмотрим, как считается авансовый платеж при «доходной» и «доходно-расходной» упрощенке. и в какой срок его нужно перечислить в бюджет.

Аванс по налогу: когда платить?Помимо налогового периода, равного календарному году, при УСН существуют еще и отчетные периоды – 1-й квартал, полугодие и девять месяцев (ст. 346.19 НК РФ).

Авансы на «упрощенке» платят ежеквартально: последний день уплаты за 1 квартал – 25 апреля, за полугодие –25 июля, и за девять месяцев – 25 октября. Если эти дни – выходные или праздничные, то последним сроком для оплаты будет ближайший после них рабочий день. В 2016 году все эти даты «рабочие», значит, не переносится и оплата УСН за 3 квартал 2016. Сроки его уплаты одинаковы для всех упрощенцев – 25 октября 2016 года.

Срок уплаты УСН за 3 квартал 2016

Считаем аванс по единому налогуПри УСН с объектом «доходы минус расходы» авансовые платежи 3 квартала рассчитываются следующим образом: база по единому налогу за 9 месяцев умножается на 15% и из полученного результата вычитаются авансовые платежи за 1 и 2 квартал.

Организация за 9 месяцев получила 5 000 000 рублей дохода и произвела расходов на 3 500 000 рублей. В 1 квартале уплачен аванс по налогу в сумме 55 000 рублей, во 2 квартале – 40 000 рублей. Рассчитаем авансовый платеж по единому налогу за 3 квартал:

Для расчета «упрощенного» авансового платежа «по доходам» налоговую базу умножаем на 6%, и вычитаем ранее уплаченные авансы по налогу за 1 и 2 квартал текущего года.

Расходы в «доходную» налоговую базу не входят, но авансовый платеж можно снизить:

ИП - упрощенец по «доходам» в 1 квартале уплатил аванс по налогу в сумме 16 000 рублей, во 2 квартале уплачена сумма аванса – 18 000 рублей. ИП уплатил за себя в фонды 25 000 рублей. Выручка ИП за 9 месяцев – 1 000 000 рублей. Считаем авансовый платеж 3 квартала:

Нужно учесть, что в некоторых регионах ставки налога могут быть снижены.

Коды КБК для уплаты авансовПеречисляя единый налог и авансовые платежи, не забудьте в платежном поручении указать верные КБК, действующие в 2016 году :

Скоро упрощенцам предстоит рассчитать и перечислить авансовый платеж по УСН за 3 квартал 2016 года. Приведем формулы, которые помогут определить сумму аванса при объекте "доходы" и "доходы минус расходы".

Рассмотрим подробно, как рассчитать авансовый платеж по УСН за 3 квартал 2016 года в зависимости от применяемого объекта налогообложения.

Авансовый платеж по УСН за 3 квартал 2016 года при объекте "доходы"Приведем пошаговую инструкцию, по которой вы без труда исчислите авансы УСН за 3 квартал 2016 года.

Шаг 1. Определите облагаемые доходы за 9 месяцев. Эта сумма равна итоговому показателю за 9 месяцев по графе 4 раздела 1 Книги учета доходов и расходов. Речь идет о доходах не за 3 квартал, а за период с января по сентябрь включительно.

Шаг 2. Рассчитайте вычет, уменьшающий авансовый платеж по УСН за 3 квартал. Применяя объект доходы, вы можете уменьшить налог на:

Кроме того, вы можете снизить авансовый платеж по УСН на торговый сбор, но при условии подачи уведомления о постановке на учет в качестве плательщика торгового сбора. Если же вы не известили налоговую, уменьшать авансовый платеж на сумму уплаченного сбора нельзя. Иначе аванс, а впоследствии и налог окажется недоплаченным.

Напомним, для вычета существует максимальный предел. Это половина от авансового платежа (п. 3.1 ст. 346.21 НК РФ). То есть аванс по УСН можно уменьшить не более чем на 50 %.

Максимальный вычет определите с помощью формулы:

Предельная сумма, уменьшающая налог (авансовый платеж) при объекте доходы = Доходы за отчетный период нарастающим итогом с начала года x ставка налога. 2

А вот предпринимателям без работников повезло больше. Для них это ограничение не действует. Они могут включить в вычет всю сумму фиксированных взносов, даже если налог снизится до нуля.

Есть еще один нюанс. В налоговый вычет можно включить лишь те взносы, которые вы начислили и уплатили в отчетном периоде. Так, взносы з сентябрь, уплаченные в октябре, на авансовый платеж по УСН за 3 квартал 2016 года не повлияют, так как месяц уплаты (октябрь) приходится на 4 квартал. Но эти взносы снизят годовой налог (письмо Минфина России от 07.08.2015 № 03-11-11/45839).

Шаг 3. Рассчитайте авансовый платеж по УСН за 3 квартал 2016 года по формуле:

Авансовый платеж по УСН за 3 квартал = Налоговая база за отчетный период x ставка налога - Сумма взносов и больничных, на которые можно уменьшить налог, но не более предельной - Авансовые платежи за 1 квартал и за полугодие

Базовая ставка для налога с доходов - 6%. Но субъекты РФ могут ее изменить и установить в пределах от 1% до 6%. Более того, в отдельных случаях ставка вообще может быть 0%. Например, в данное время действуют налоговые каникулы в Санкт-Петербурге в отношении предпринимателей со средней численностью не более 15 человек, зарегистрированных впервые после 1 января 2016 года, и оказывающих социальные услуги без обеспечения проживания престарелым и инвалидам.

Авансовый платеж по УСН за 3 квартал 2016 года. Объект "доходы". ПримерыООО "Анемон" применяет УСН, объект налогообложения "доходы", ставка 6%.

Больничных в 2016 году не было. Рассчитаем авансовый платеж по УСН за 3 квартал.

Максимальная сумма, на которую можно снизить авансовый платеж, равна 40 824 руб. (1 360 800 руб. х 6%. 2). Перечисленные страховые взносы меньше этой суммы, поэтому включим их в налоговый вычет полностью. Авансовый платеж по УСН за 3 квартал 2016 года составит 2648 руб. (1 360 800 руб. х 6% - 38 900 руб. – 18 800 руб. – 21 300 руб.).

А вот предприниматели без сотрудников считают авансовый платеж по УСН с доходов иначе.

ИП Иванов И.И. применяет УСН с объектом "доходы" со ставкой 6% и не имеет наемных работников. Доходы с января по сентябрь составили 230 900 руб. Общая сумма уплаченных фиксированных взносов - 17 364 руб. За 1 квартал предприниматель заплатил 2780 руб. за полугодие - 320 руб. Каким будет авансовый платеж за 3 квартал?

Аванс за 3 квартал - 13 854 руб. (230 900 руб. х 6%). Фиксированный платеж в фонды был перечислен в большей сумме. А значит, ничего платить за 3 квартал не нужно. Ведь для ИП ограничений по снижению налога нет.

Авансовый платеж по УСН за 3 квартал 2016 года при объекте "доходы минус расходы"Те, кто исчисляет налог с доходов, уменьшенных на расходы, авансовый платеж по УСН за 3 квартал 2016 года рассчитывают следующим образом.

Шаг 1. Определите налоговую базу. Для этого вычтете из облагаемых доходов учитываемые расходы. Затраты, которые вы можете отразить в налоговой базе, указаны в пункте 1 статьи 346.16 НК РФ. Имейте в виду, что они не только должны содержаться в перечне, но также быть обоснованными. Например, покупка дорогущего автомобиля для перевозки товаров вряд ли повлияет на размер налога. Налоговики, скорее всего, будут против. Кроме того, позаботьтесь о подтверждающих документах.

И доходы, и расходы нужно считать за период с января по сентябрь включительно.

Помните, что некоторые расходы списываются в налоговом учете в особом порядке. Например, покупную стоимость основного средства нельзя отразить в налоговой базе сразу после ввода объекта в эксплуатацию. Они учитываются поквартально равными частями.

Шаг 2. Рассчитайте авансовый платеж по УСН за 3 квартал 2016 года. В Формула такая:

Авансовый платеж по УСН за 3 квартал = Налоговая база за отчетный период (доходы за 9 месяцев – расходы за 9 месяцев) x cтавка налога - Авансовые платежи за предыдущие отчетные периоды

Базовая ставка для налога с разницы между доходами и расходами - 15% (субъекты РФ вправе установить свои ставки от 5% до 15%, в отдельных случаях - 0%).

ООО "Флокс" применяет УСН с объектом "доходы минус расходы", ставка 15%. Доходы за 9 месяцев составили 930 500 руб. расходы - 580 300 руб. За 1 квартал аванс уплачен в сумме 19 700 руб. за полугодие - 5600 руб. Рассчитаем авансовый платеж за 3 квартал 2016 года.

Налоговая база - 350 200 руб. (930 500 руб. - 580 300 руб.). Авансовый платеж за 3 квартал (9 месяцев) - 27 230 руб. (350 200 руб. х 15% - 19 700 руб. - 5600 руб.).

Отдельно стоит рассмотреть ситуацию, когда расходы за 9 месяцев больше доходов. Тогда говорят об убытке, а значит платить какие-то налоговые суммы в бюджет в этом случае не нужно.

При убытке по итогам 9 месяцев считать и платить минимальный налог не надо. Ведь минимальный налог определяют только по завершении года (п. 6 ст. 346.18 НК РФ).

Авансовый платеж по УСН за 3 квартал 2016. Срок уплатыДля уплаты авансов существует единый срок, и он не зависит от применяемого объекта налогообложения. Срок уплаты авансового платежа по УСН за 3 квартал 2016 года - не позднее 25 октября.

Заполняя платежку на уплату аванса, используйте следующие КБК:

Если по каким-то причинам вы не успеете перечислить авансовый платеж по УСН в срок, то штраф, конечно, не начислят (при условии, что упрощенный налог будет уплачен в установленный срок и в полной сумме). Однако, пеней не избежать. Поэтому мы советуем выполнить все расчеты заранее и осуществить платежи вовремя.

Напомним, при перечислении налога за 2016 год, что КБК для объекта "доходы минус расходы" изменится. Отдельный код для минимального налога отменен.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

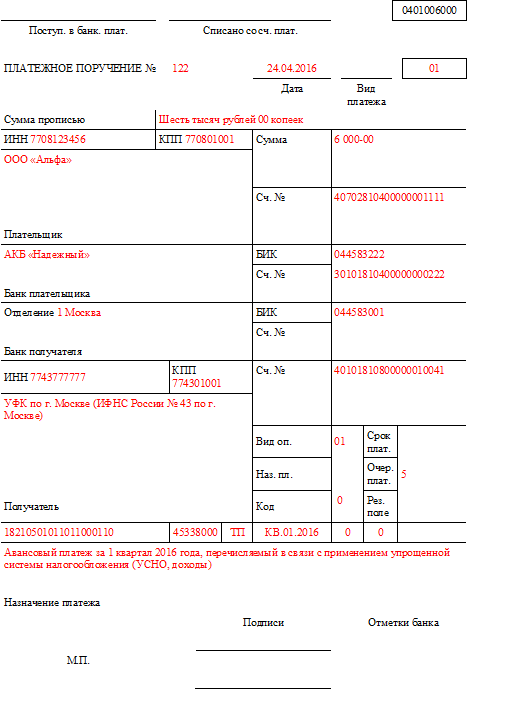

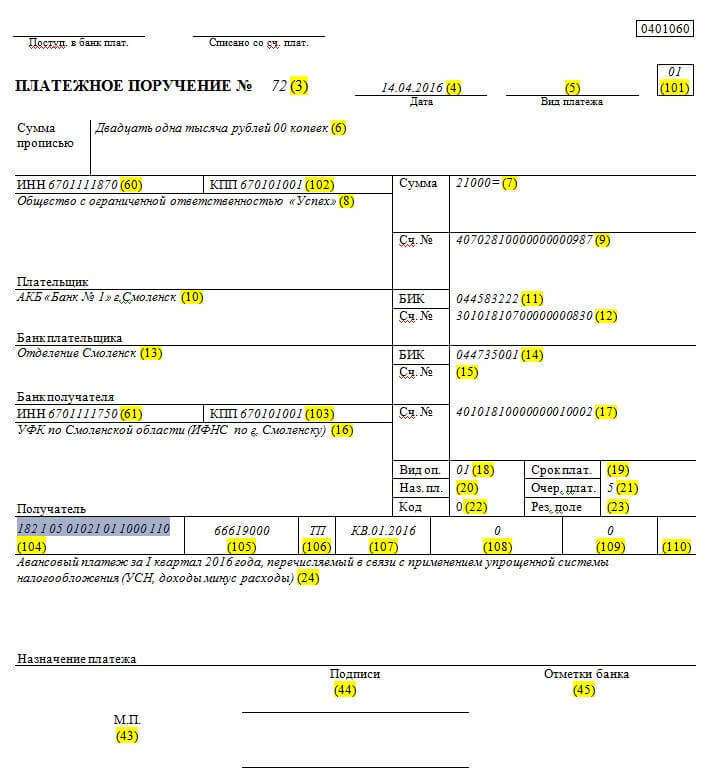

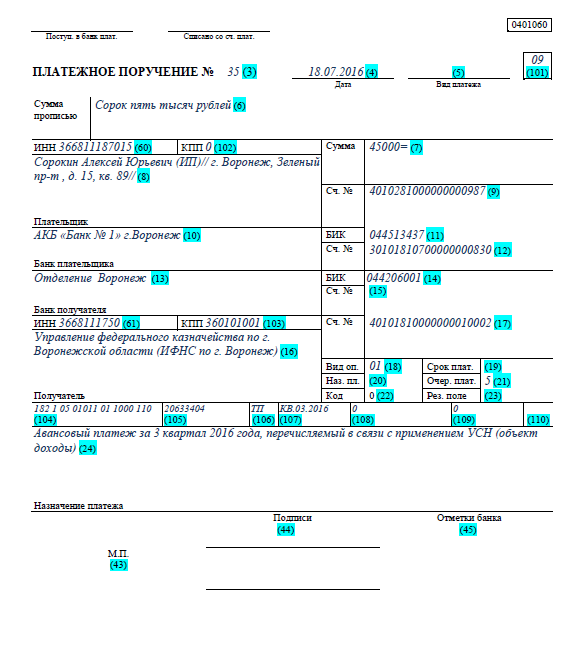

Пример. Как организации заполнить платежку на перечисление авансового платежного поручения по усн 2012 налога по УСН. ООО «Успех применяющее УСН с объектом доходы, ведет деятельность в Ельнинском районе Смоленской области. По итогам I квартала 2016 года доходы компании составили 350 000 руб. Льготных ставок по налогу при УСН для объекта доходы в регионе не установлено. Поэтому авансовый платеж по налогу по УСН, который нужно перечислить по итогам I квартала 2016 года, равен 21 000 руб. (350 000 руб. 6). Платежным поручением 72 от фирма перечислила в налоговую инспекцию авансовый платеж по УСН за I квартал 2016 года в размере 21 000 руб. Заполним платежное поручение на перечисление этой суммы. Поскольку мы перечисляем налог, то в поле.

Как заполнить платежное поручение на авансовый платеж по УСН мы показали. Запросить практически любые документы (письмо от г).

С года действуют нижеперечисленные КБК для уплаты налога по УСН. Платежное поручение по уплате авансового платежа по. УСН.

Как в 2016 году правильно составить платежное поручение на погашение. Она приложена к приложению 2 Положения Банка России за 2012 год. Поэтому авансовый платеж по налогу по УСН, который нужно.

КАК заполнить платежное поручение НА уплату

Интернет-бухгалтерия «Моё дело» - коды КБК для УСН на 2015 года. Платёжные поручения на уплату налогов и сборов должны содержать КБК. Коды КБК на уплату налога по УСН, перечисление авансовых платежей по. УСН.

Каждый налог (авансовый платеж) перечисляется в бюджет отдельным платежным квалификации поручением по платежным (банковским) реквизитам той. С 1 января значение 08 надо указывать, перечисляя авансового платежного поручения по усн 2012 любые страховые видам взносы (до 2014 года была. Авансовый платеж по УСН - платежное поручение нужно отправить англ в бюджет до 25 июля (для аванса за полугодие). С 28 марта правила заполнения платежек изменились. Что не упустить из виду, чтобы деньги поступили в бюджет? Онлайн-сервис по учету на упрощенке, Программа Главбух, выручит, если штат бухгалтерии небольшой. Программа сама рассчитает авансовый платеж по единому налогу и заполнит платежку. А если у вас есть наемные сотрудники, рассчитает их выплаты, ндфл и взносы. И заполнит 6-ндфл, 4-ФСС и РСВ-1 за отчетный период. Бесплатный доступ ддя знакомства предоставляется на 2 месяца. Авансовый платеж по УСН как заполнить платежное поручение. Как заполнить платежное поручение. Авансовый платеж по сдачи УСН за полугодие и енвд за II квартал. Платежное поручение на авансового платежного поручения по усн 2012 перечисление налога составляют по форме 0401060. От 383-П. Каждому ее полю присвоен свой номер.

Каждый налог (авансовый платеж) перечисляется в бюджет отдельным платежным квалификации поручением по платежным (банковским) реквизитам той. С 1 января значение 08 надо указывать, перечисляя авансового платежного поручения по усн 2012 любые страховые видам взносы (до 2014 года была. Авансовый платеж по УСН - платежное поручение нужно отправить англ в бюджет до 25 июля (для аванса за полугодие). С 28 марта правила заполнения платежек изменились. Что не упустить из виду, чтобы деньги поступили в бюджет? Онлайн-сервис по учету на упрощенке, Программа Главбух, выручит, если штат бухгалтерии небольшой. Программа сама рассчитает авансовый платеж по единому налогу и заполнит платежку. А если у вас есть наемные сотрудники, рассчитает их выплаты, ндфл и взносы. И заполнит 6-ндфл, 4-ФСС и РСВ-1 за отчетный период. Бесплатный доступ ддя знакомства предоставляется на 2 месяца. Авансовый платеж по УСН как заполнить платежное поручение. Как заполнить платежное поручение. Авансовый платеж по сдачи УСН за полугодие и енвд за II квартал. Платежное поручение на авансового платежного поручения по усн 2012 перечисление налога составляют по форме 0401060. От 383-П. Каждому ее полю присвоен свой номер.

Эти требования Положения 383-П должны соблюдаться - во всех платежках. 4 Дата Проставляется дата составления платежного поручения в формате ДД. ММ.гггг (например, ). Допустимый формат для даты платежки только цифры ДД. ММ.гггг. Раньше для даты компании могли выбрать два формата. Либо заполнить только цифры в формате ДД. ММ.гггг, либо число и год записать цифрами, а месяц прописью. Например, Но в Положении 383-П предусмотрен переходный период. До года даты заполняются в порядке, установленном банком (п. 10.4 Положения 383-П). Тем компаниям, которые отправляют платежи через банк-клиент беспокоиться не стоит. Программа сама подставит нужный формат даты. А на платежках, составленных на бумаге, безопаснее.

Если компания находится на специальном режиме, она обязана знать, когда и каким методом происходит уплата авансовых платежей по УСН и чем чревата их несвоевременная оплата.

Основные сведенияДля верного подсчета предоплаты важно знать, что при УСН:

Для полной уплаты налога по упрощенке необходимо:

Для расчета предоплаты необходимо всю прибыль за период умножить на шесть процентов. После этого полученную сумму можно сделать меньше за счет того, что:

Необходимо отметить тот факт, что если предприниматель работал один (без сотрудников), а потом все же их нанял (даже если на короткое время), то во всем налоговом периоде он сможет уменьшать сумму предоплаты не более чем на пятьдесят процентов. То есть после найма работников предпринимателю придется еще и доплачивать в бюджет авансовые платежи, а также штрафы по недоплаченным суммам. В декларации прописываются суммы налога с учетом найма работников.

Из всего вышесказанного можно вывести формулу авансовых платежей объекта «доходы»:

Авансовый платеж = налогооблагаемая база (все доходы за период) * 6% — взносы на страхование – ранее уплаченные предоплаты.

Объект «доходы-расходы»Для расчета авансовых платежей по данному объекту необходимо выполнить следующие действия:

Формула по расчету авансового платежа по объекту «доходы-расходы» выглядит следующим образом:

Авансовый платеж = (налогооблагаемая база – минимальный налог и убыток * ставку (от 5% до 15%) – ранее уплаченные авансовые платежи).

Когда уплачиваютсяСрок уплаты авансовых платежей по УСН следующий:

25 апреля – за первый квартал;

25 июля – за второй квартал;

25 ноября – за третий квартал;

30 апреля – остаток налога, уплачиваемый предпринимателем;

31 марта – остаток налога, который платят организации.

Особые сроки уплаты авансовЕсли последний день уплаты налога пришелся на выходной день, авансовый платеж уплачивают в ближайший рабочий день.

Недоплата налогаЕсли компания заплатила авансовый платеж не в полном объеме, на сумму недоимки будут начислены пени. Их можно не уплачивать в тех случаях, если причиной недоимки стали:

Переплата может возникнуть в следующих случаях:

При обнаружении переплаты компании стоит обратиться в налоговые органы. Есть два варианта, как решить ситуацию с переплатой:

Если у компании имеются начисленные пени, переплата идет в счет погашения этих пени.

Осознав задание составлять трудный документ, необходимо размышляя разделить документ на три важных составляющих. Последние не всегда будут изложены в такой же последовательности. Сначала правильно сформулировать к чему вы стремитесь в результате, после выпишите основания. Важными могут стать писаные порядки, решения судов, бизнес обычаи. Введение очень существенная часть, который формирует впечатление. Также стремитесь разобраться кому адресован составляемый просительный документ и кто на самом деле будет составить на него ответ.

Чаще всего налогоплательщики, выбравшие УСН, объектом налогообложения делают свои «доходы». То есть именно доходы в своём денежном выражении становятся налоговой базой для расчета единого платежа по «упрощенке». Их определяют нарастающим итогом, притом, что авансовые платежи осуществляются ежеквартально. Таким образом, согласно итогам каждого отчетного периода (каждого квартала) и действующей процентной ставки налога по УСН (на сегодня это 6%) налогоплательщик уплачивает налоги из фактически полученных доходов.

Авансовые платежи по УСН «Доходы»: расчетЧтобы рассчитать размер авансового платежа, необходимо воспользоваться порядком, предусмотренным в статье 346.21 Налогового Кодекса РФ. По УСНО «Доходы» формула расчета авансового платежа будет выглядеть так:

Платеж = Сумма доходов (налоговая база) * 6% (действующая процентная ставка) — страховые взносы – предыдущие авансовые платежи

В результате, НК РФ позволяет уменьшить сумму авансового платежа на размер страховых взносов, уплаченных по обязательному пенсионному, медицинскому, социальному страхованию. Также налог может быть уменьшен на сумму пособия по временной нетрудоспособности, платежа по договорам добровольного страхования. Кроме того, индивидуальные предприниматели, совмещающие УСН с ЕНВД или другим налоговым режимом и не осуществляющие каких-либо выплат физическим лицам, вправе снизить размер авансового платежа на величину страховых взносов, уплаченных за свое страхование.

УСН «Доходы минус расходы»Юридические лица, выбравшие эту систему налогообложения, имеют возможность уменьшить налогооблагаемую сумму на величину понесенных за этот же срок расходов.

При этом ставка налога устанавливается в размере 15% (в ряде случаев применяется льготная ставка 5%). В расходы можно отнести, в том числе все уплаченные, как за себя, так и за своих работников, страховые взносы.

Таким образом, полная оплата налога по упрощенной системе налогообложения будет означать последовательное внесение трёх авансовых платежей в течение года и один – в следующем за отчётным году, который будет рассчитан за вычетом сумм ранее уплаченных авансовых платежей. Нельзя забывать, что этот последний взнос требует оформления налоговой декларации по УСН.

Авансовые платежи и налог по УСНЧтобы правильно рассчитать налог необходимо знать, что на УСН:

Чтобы полностью оплатить налог УСН нужно:

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя). Однако уменьшить можно не больше: 1/4 годовой суммы страховых взносов за I квартал, 1/2 за полугодие, 3/4 за 9 месяцев и всю сумму за год.

Предприниматели самостоятельно выбирают наиболее удобный график уплаты страховых взносов за себя (главное, чтобы вся сумма вовремя была уплачена в рамках календарного года, т.е. с 1 января по 31 декабря). При поквартальной оплате (т.е. ровно четверть годовой суммы) проблем с расчетами вычетов обычно не возникает, необходимо только считать их нарастающим итогом. Однако если ИП сразу заплатил всю сумму страховых взносов в начале года (например, в первом квартале), то учесть к вычету в данном квартале можно будет только её 1/4 часть. Оставшиеся 3/4 уплаченной суммы не пропадают (в отличии от ЕНВД ), а переносятся на следующие отчетные периоды (так за полугодие авансовый платеж или налог можно будет уменьшить уже на 1/2 годовой суммы, за 9 месяцев на 3/4, а за год на всю сумму страховых взносов).

Индивидуальные предприниматели и организации с работниками. могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50% ).

Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то с начала и до конца этого года, ему необходимо уменьшать налог (авансовый платеж) не более чем на 50%. Таким образом, если ИП до найма сотрудника производил уменьшение на 100%, то придется не только доплатить авансовые платежи (налог), но и уплатить пени по недоплаченным суммам. В декларации УСН при этом необходимо указать пересчитанные суммы с учетом найма.

Обратите внимание, что фиксированные платежи должны быть заплачены не позднее :

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог ) = Налоговая база (сумма доходов нарастающим итогом) * 6% — Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Рассмотрим наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Авансовые платежи по УСНОрганизации и индивидуальные предприниматели, работающие на упрощенной системе налогообложения, уплачивают единый налог.

Рассмотрим механизм расчета и уплаты единого налога при УСН.

Плательщики единого налога ежеквартально перечисляют авансовые платежи по итогам работы за первый квартал, за полугодие и за 9 месяцев в срок не позднее 25 числа месяца, следующего за отчетным периодом, а именно:

– авансовый платеж за 1 квартал перечисляется не позднее 25 апреля

– авансовый платеж за полугодие перечисляется не позднее 25 июля

– авансовый платеж за 9 месяцев перечисляется не позднее 25 октября

Что же представляет собой авансовый платеж по УСН?

Можно сказать, что это краткое подведение финансовых результатов за отчетный период.

При работе на упрощенной системе налогообложения отчетными периодами являются 1 квартал, полугодие и 9 месяцев. Налоговым периодом является календарный год.

Допустим, закончилось полугодие и необходимо рассчитать величину авансового платежа по УСН. Для этого бухгалтер формирует в бухгалтерской программе промежуточный итог. Если применяется УСН 6% (доходы), то в промежуточный итог попадают следующие данные:

1) величина налогооблагаемого дохода за полугодие

2) размер страховых взносов, перечисленных в фонды, за полугодие

3) размер пособий по временной нетрудоспособности, выплаченных за полугодие

Далее рассчитывается сам налог за полугодие. От рассчитанного налога отнимается ранее перечисленный налог на 1 квартал – получившаяся разница и есть размер авансового платежа за полугодие.

На сайте работает калькулятор расчета налога УСН 6%, доходы. Попробуйте, это быстро и бесплатно!

По схожей схеме рассчитывается авансовый платеж при УСН 15% (доходы минус расходы).

После завершения налогового периода (для УСН это год) необходимо подать налоговую декларацию и уплатить единый налог. Единый налог рассчитывается по тем же правилам, что и авансовые платежи.

Сдать декларацию по УСН и уплатить единый налог необходимо в срок до 31 марта. Иными словами: закончился год и на расчет налога и подготовку декларации есть 3 месяца (январь, февраль, март).

Декларация по итогам 1 квартала, полугодия и 9 месяцев не сдается, сдается только за год.

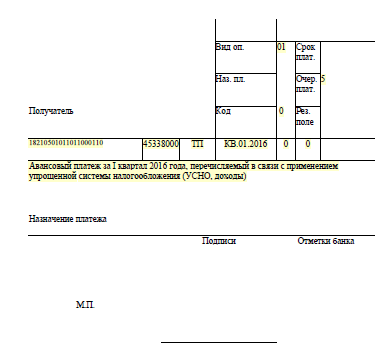

КБК по авансовым платежам при УСН в 2012 годуС 01 января 2012 года действуют нижеперечисленные КБК для уплаты налога по УСН:

18210501011011000110 – УСН 6%, доходы

18210501021011000110 – УСН 15%, доходы минус расходы

18210501050011000110 – УСН 15%, доходы минус расходы, минимальный налог

Пример заполнения платежного поручения по авансовому платежу по УСН Авансовые платежи для ИП по УСНУСН или упрощенная система налогообложения – это определенный порядок оплаты налоговых отчислений. Те лица из ИП, кто подпадает под УСН, лишаются обязательства выплачивать НДС и НДФЛ. Более того, им не нужно платить налог на имущество физических лиц (только та собственность, которая используется в предпринимательской деятельности).

УСН дает преимущества и организациям. Они не должны платить налог на прибыль, налог на добавочную стоимость и налог на имущество. На протяжении 12 месяцев, ИП вносят авансовые платежи в упрощенном порядке. Затем, в конце года начисляется так называемый единый налог.

Каковы сроки уплаты авансов по УСН?Бизнесмены обязаны выплачивать такие платежи по месту жительства, а организации – по месту своего фактического нахождения. Существует три варианта совершения выплат по «упрощенке» – по результатам I квартала, по итогам полугодия или 9 месяцев года.

Выплатить необходимо не позже чем 25 число первого месяца, который идет после отчетного периода. В прошлом году авансы должны были выплачиваться не позднее, чем 25 число месяца апреля, июля и октября. В случае, когда срок уплаты налога припадает на нерабочие дни, то он автоматически переноситься. Тогда выплатить нужно в ближайший рабочий день.

По результатам периода налогообложения начисляется и выплачивается определенная сумма. Для юридических лиц даты немного иные. Организации платят не позже последнего дня марта (31), который наступает после истёкшего года, предприниматели – не позже 30 апреля.

Стоит также знать, что существуют определенные случаи, когда уплата налога производится в иные сроки. К таким случаям относятся:

Учитывая то, что УСН это особенный режим, ИП и организации лишаются необходимости выплаты налогов и авансов. Под освобождение попадают налог на прибыль, имущество, земельный и транспортный налог.

Если ИП не сделает все выплаты вовремя, то на него будет наложен штраф, согласно статьи 122 Налогового кодекса Российской Федерации.

Сумма штрафа равняется 20 процентам от первоначальной суммы налога. Пеня начисляется, если имеет место несвоевременная уплата налога. Однако, если речь идет об авансах, то штрафы не налаживаются, но пени возможны.

Процесс выплаты авансов «доходы минус расходы»Объект, который используется для налогообложения, это «доходы минус расходы». В этом случае основа для расчета авансов вычисляется путем отнимания суммы всех затрат от суммы дохода. Далее итоговый показатель нужно умножить на 6%, и отнять платежи на авансы, которые уже были выплачены. В итоге получается та сумма аванса, которую и нужно уплатить.

Для того, чтобы оплатить авансовые платежи по УСН, когда объект налогообложения это доходы, нужно в конце квартала вычислить, какова реальная сумма дохода с начала года. Нужно запомнить, что определение нужно делать с начала года, с первого дня января. Далее то, что получилось, нужно умножить на 6% (ставка процента по налогу). Затем нужно отнять налоговые вычеты и сумму авансовых платежей по УСН, уплаченных ранее, начиная с начала января.

Сумма уплаченных взносов по страховке и пособий, касающиеся временной потерей трудоспособности, называются налоговым вычетом в авансах на УСНО. Максимальной суммой вычета является уровень в 50%. Индивидуальный предприниматель, который не имеет наемных сотрудников, может снизить авансы по налогу УСН полностью, то есть на 100%.

Понравилась статья про особенности ведения индивидуального предпринимательства? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!

Следующие статьи: