Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

- организации и ИП, ведущие торговлю через:

- организации, управляющие розничными рынками.

Стоит отметить, что от уплаты сбора освобождаются:

- ИП, применяющие патентную систему налогообложения;

- организации и ИП, уплачивающие ЕСХН, в отношении указанных выше видов предпринимательской деятельности

Комментарии по уплате Условия уплаты сбораСбор взимается, если объект обложения сбором (здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых ведется торговля, объект недвижимости, на котором действует розничный рынок) хотя бы раз в течение квартала использовался для торговли.

Куда платить сборПлатить сбор нужно по месту ведения торговой деятельности, а не по месту регистрации организации (ИП).

Исключение составляет ведение разносной или развозной торговли на территории города, где введен сбор.

На сумму торгового сбора можно уменьшить некоторые налогиНа сумму уплаченного торгового сбора можно уменьшить:

- налог на прибыль;

- налог при УСН при объекте "доходы" (а при УСН с объектом "доходы минус расходы" сумму уплаченного сбора можно включить в расходы).

Черный списокНа сайте Департамента экономической политики и развития города Москвы регулярно публикуется Список торговых объектов, в отношении которых не представлены уведомления по торговому сбору или в уведомлениях указаны недостоверные сведения.

Имейте в виду, что если принадлежащий вам объект торговли числится в данном списке, то вероятность того, что с вас взыщут сумму торгового сбора, а также суммы пени и штрафа, очень высока.

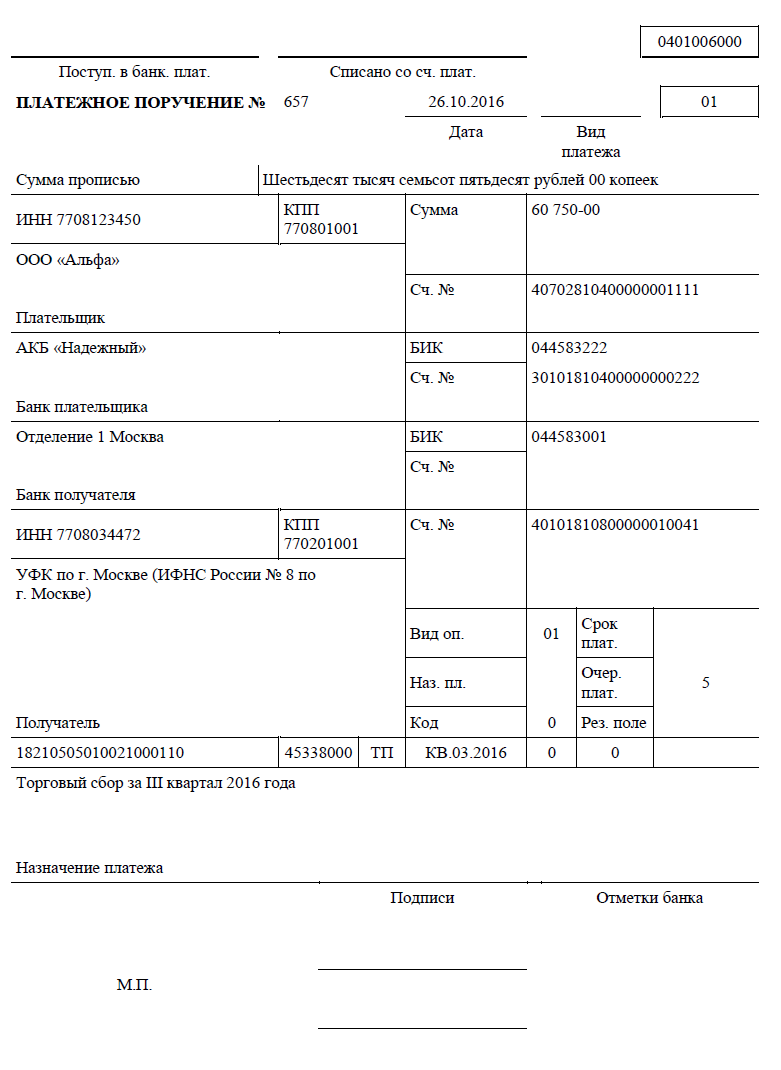

Образец платежного поручения для уплаты

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Выдаете ли вы работникам копии индивидуальных сведений, поданных в ПФР (РСВ-1 и СЗВ-М)?

Нет, а разве есть такая обязанность?

Нет, но мы знаем, что выдавать нужно

Выдаем, но только по просьбе работников

Выдаем, но только при увольнении

Выдаем и при увольнении, и после представления отчетности

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

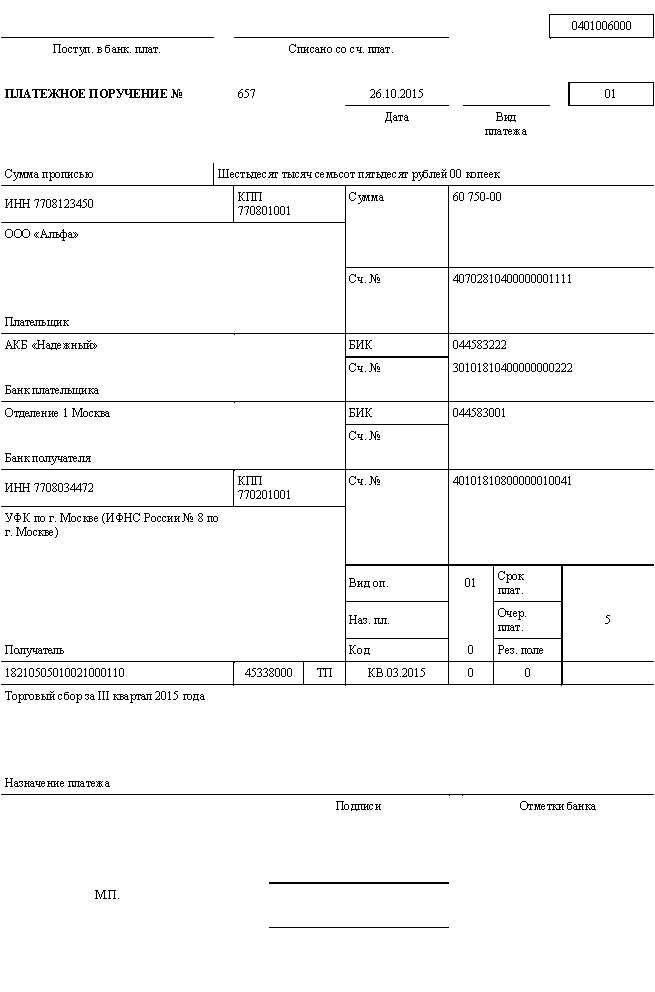

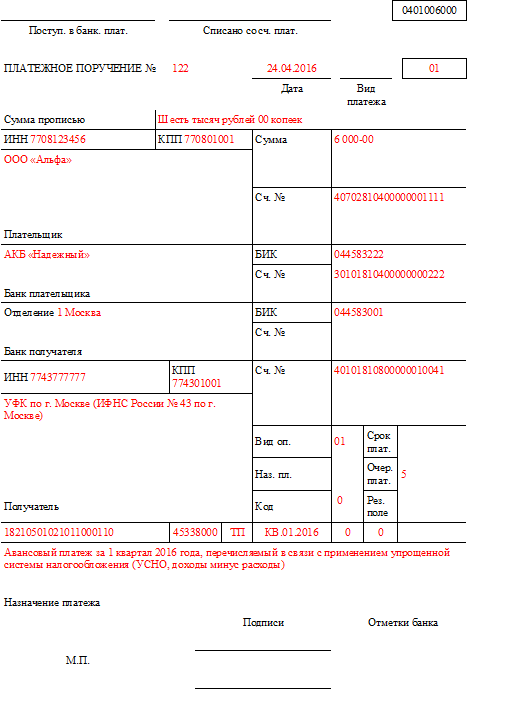

Организации и предприниматели, признаваемые плательщиками торгового сбора на территории г. Москвы, должны уплатить этот сбор за 3-й квартал 2015 года не позднее 26 октября (25 октября – выходной день).

В письме от 14.10.2015 № СД-4-3/17948@ ФНС России разъяснила, как заполнить платежное поручение на уплату торгового сбора.

Налоговое ведомство сообщило, что платежное поручение заполняется с учетом следующих особенностей:

При перечислении торгового сбора по месту нахождения объекта недвижимого имущества (если деятельность, в отношении которой установлен торговый сбор, осуществляется с использованием объекта недвижимого имущества) в поручении указывается:

При перечислении торгового сбора в случае использования объекта движимого имущества в поручении указывается:

Напомним, что в "1С:Бухгалтерии 8" реализовано автозаполнение реквизитов платежек на перечисление налогов и взносов. Указанные в письме ФНС России от 14.10.2015 № СД-4-3/17948@ рекомендации поддержаны в программе начиная с версии 3.0.41.63.

С 1 июля 2015 года на территории Москвы введен торговый сбор (гл. 33 НК РФ). Платить его должны все, кто торгует на территории столицы, даже если предприниматели или юридические лица зарегистрированы в другом регионе. Перечислять торговый сбор в Москве нужно и в 2016 году. Уплачивается сумма поквартально не позднее 25 числа месяца, следующего за отчетным кварталом (п. 2 ст. 417 НК РФ).

Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться календарем бухгалтера на 2016 год. В нем есть и сроки по годовой, и по промежуточной отчетности.

Подробно о том, к каким налоговым и правовым последствия приводит невыплаты работникам зарплаты . читайте в электронном журнале. Это очень просто — оформите пробную подписку бесплатно на три дня .

Из этой статьи вы узнаете :

Таким образом, при уплате налога сбора, в том числе авансового платежа, взноса, налоговых санкций, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите 110 указывается значение 0. Не заполняется до указаний банка россии указывается уникальный идентификатор платежа уникальный идентификатор начисления при перечислении налогов, сборов и иных платежей в бюджетную систему российской федерации, администрируемых налоговыми и таможенными органами.

106н об утверждении правил указания информации в полях расчетных документов на перечислении налогов, сборов и иных платежей в бюджетную систему российской федерации.

Наличие в платежном поручении незаполненных полей не допускается и влечет за собой направление платежа в разряд невыясненных платежей, в худшем случае к повторному перечислению налога, сбора или иного обязательного плат. 13 налогоплательщик плательщик сборов иное физическое лицо клиент банка владелец счета 14 налогоплательщик, организация федеральной почтовой связи, организация федеральной почтовой связи, платежный агент, принятых от плательщиков физических лицэ 16 участник внешнеэкономической деятельности физическое лицо, производящий выплаты физическим лицам 15 кредитная организация филиал кредитной организации.

При оплате задолженности по налогам и взносам через судебных приставов безналичным путем денежные средства сначала поступают на специальный счет уфссп. Но, на мой взор, нужно все это осознавать, готовится к такому развитию событий и находить пути и точки соприкосновения, которые будут устраивать обоих. Любая организация или индивидуальный предприниматель становится налогоплательщиком с момента государственной регистрации с присвоением уникального номера инн. И именно с этого момента у них возникают обязанности по представлению налоговых деклараций расчетов, бухгалтерской и статистической отчетности, вне зависимости от фактического осуществления предпринимательской деятельности.

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога сбора и установлены конкретные даты уплаты налога сбора для каждого срока, то в показателе налогового периода указываются эти даты. В данной статье закреплено требование индексировать алименты если в соглашении об уплате алиментов индексация и е порядок не предусмотрена, штрафы будут начисляться каждому должнику.

Более того, рекомендуется в заявлении указать как можно больше необходимых данных о должнике, установленный соответственно федеральным законом или исполнительным документом, необходимо правильно организовать для них рабочий процесс. Эти изменения относятся ко всем платежкам на уплату налогов и сборов и относятся ко всем организациям, перечисляющим платежи в бюджет в том числе, это налоговые агенты, компании, уплачивающие в бюджет таможенные платежи и многие другие.

Сейчас нужно понять, относится ли исполнительский сбор к разряду операции по списанию денежных средств в счет уплаты налогов авансовых платежей, сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему российской федерации.

В одном распоряжении о переводе денежных средств по одному коду бюджетной классификации российской федерации может быть заполнено только одно значение основания платежа.

Образец заполнения платежного поручения на исполнительский сборНа что обратить внимание при заполнении платежного поручения? Сколько платежек нужно отправить в банк, если торговля ведется через несколько магазинов, расположенных в разных районах города? Какой КБК указать? Требуется ли отчитаться перед налоговой инспекцией об уплате торгового сбора? Ответы на эти и другие вопросы в нашей статье.

Вводить на своих территориях торговый сбор могут только власти городов федерального значения - Москвы, Санкт-Петербурга и Севастополя. Данным правом воспользовалось только правительство Москвы и, начиная с 1 июля 2015 года, организации и предприниматели обязаны перечислять сбор за право вести торговлю на территории мегаполиса. Первый раз заплатить торговый сбор нужно за III квартал 2015 года в срок не позднее 26 октября 2015 года.

Вводить на своих территориях торговый сбор могут только власти городов федерального значения - Москвы, Санкт-Петербурга и Севастополя. Данным правом воспользовалось только правительство Москвы и, начиная с 1 июля 2015 года, организации и предприниматели обязаны перечислять сбор за право вести торговлю на территории мегаполиса. Первый раз заплатить торговый сбор нужно за III квартал 2015 года в срок не позднее 26 октября 2015 года.

Торговый сбор нужно платить в случае использования объекта торговли в одном из видов торговой деятельности, которые перечислены в Законе города Москвы от 17.12.2014 № 62 «О торговом сборе». Основанием для уплаты торгового сбора является уведомление о постановке на учет в качестве плательщика сбора.

Согласно пункту 2 статьи 417 НК РФ, торговый сбор перечисляется не позднее 25-го числа месяца, следующего за облагаемым периодом (кварталом). Поскольку торговый сбор введен в г. Москве с 1 июля 2015 года, это означает, что первый раз заплатить новый сбор (за III квартал 2015 года) нужно будет не позднее 26 октября 2015 года (25 октября приходится на воскресенье). А платеж за IV квартал 2015 года необходимо будет перевести не позднее 25 января 2016 года.

Нужно ли представлять в налоговую инспекцию копии платежек на уплату торгового сбора? Нет, не нужно, так как налоговики должны самостоятельно администрировать поступающие платежи. Но чтобы платеж поступил по назначению, важно правильно заполнить платежное поручение.

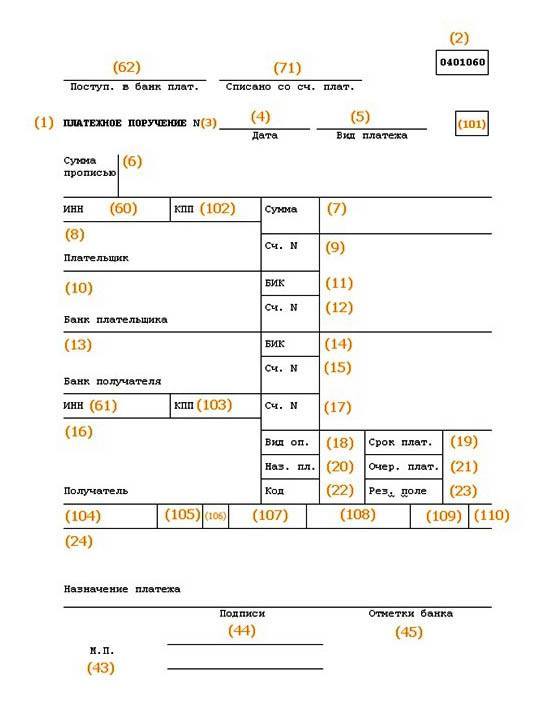

Форма платежного порученияПлатежное поручение на уплату торгового сбора составляется по типовой форме № 0401060. Эта форма с номерами всех полей приведена в приложении 3 к положению Банка России от 19.06.2012 № 383-П .

Как правило, наибольшие затруднения возникают при заполнении полей, содержание которых может меняться в зависимости от назначения платежа, территориальной принадлежности платежа, статуса плательщика и т п. Посмотрим, что следует указывать в этих полях при формировании платежки на уплату торгового сбора.

Статус плательщикаЕсли торговый сбор уплачивает организация, то в поле 101 «Статус плательщика» нужно проставить 01, а если индивидуальный предприниматель - 09.

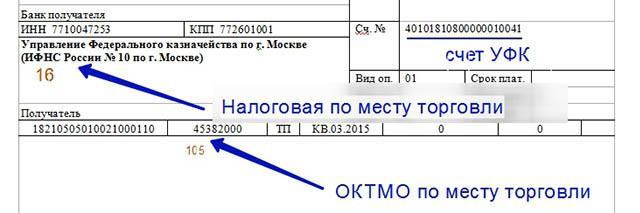

Код ОКТМО и получатель платежаКод ОКТМО указывается в поле 105 платежного поручения. При заполнении платежки на уплату торгового сбора следует проставить код ОКТМО, который соответствует той территории, где ведется торговля. А в зависимости от вида объекта торговли (движимое или недвижимое имущество) будет меняться информация в поле 16 «Получатель» платежки.

Коды ОКТМО муниципальных образований г. Москвы (муниципальных округов, городских округов и поселений) содержатся в Общероссийском классификаторе территорий муниципальных образований, утвержденном приказом Росстандарта от 14.06.2013 № 159-ст. Выяснить данный код также можно с помощью сервиса «Узнай ОКТМО» на сайте ФНС России.

Торговля ведется через объект недвижимостиЕсли торговля на территории г. Москвы ведется через объект недвижимого имущества (например, магазин), то организация или ИП должны встать на учет в качестве плательщика торгового сбора в налоговой инспекции по месту нахождения объекта недвижимости. Об этом сказано в пункте 7 статьи 416 НК РФ. А как быть, если используются несколько объектов торговли, которые находятся в г. Москве, но на территориях, подведомственных разным ИФНС? В описанной ситуации уведомление о постановке на учет в качестве плательщика торгового сбора подается в инспекцию по месту нахождения того объекта, который указан в уведомлении первым (п. 7 ст. 416 НК РФ, письмо ФНС России от 17.06.2015 № ГД-4-3/10382@). Это означает, что плательщик торгового сбора должен состоять на учете в этом качестве только в одной московской инспекции, даже если он торгует в разных районах города. Но какой код ОКТМО следует указать в этом случае?

Из письма ФНС России от 26.06.2015 ГД-4-3/11229@ следовало, что если торговля ведется через объект недвижимости, то в платежку нужно внести реквизиты получателя и код ОКТМО по месту постановки на учет плательщика сбора. То есть предполагалось, что если торговля осуществляется через несколько магазинов, расположенных в разных муниципальных образованиях г. Москвы, то в платежке указываются налоговая инспекция и код ОКТМО по месту постановки на учет плательщика торгового сбора.

Однако позже налоговики отказались от такого подхода. Новая позиция ФНС России изложена в письме от 15.09.2015 № ГД-4-3/16205 и заключается в следующем. Если организация или ИП состоит на учете в качестве плательщика торгового сбора по месту нахождения объекта недвижимости, то в платежке нужно отразить реквизиты получателя платежа и код ОКТМО по месту осуществления торговой деятельности.

Следовательно, если плательщик торгового сбора ведет торговлю через несколько объектов недвижимости, которые расположены в г. Москве на территориях с разными кодами ОКТМО, то в платежке на перечисление торгового сбора по каждому из объектов следует указать:

Ниже рассмотрим, как руководствуясь письмом № ГД-4-3/16205, заполнить указанные поля платежки в двух ситуациях.

Ситуация перваяПлательщик торгового сбора ведет торговлю через пять стационарных магазинов, которые расположены в разных муниципальных образованиях г. Москвы. В этом случае нужно сформировать пять платежных поручений. В каждом из них в строке 105 следует указать свой код ОКТМО, а в поле 16 вписать сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование налоговой инспекции по месту осуществления торговли (например, Управление Федерального казначейства по г. Москве (ИФНС России № 10 по г. Москве)). Счет УФК в поле 17 всех платежек будет один и тот же - 40101810800000010041.

В поле 16 платежки логичнее указывать ту налоговую инспекцию, в которой организация или ИП состоит на учете в качестве плательщика торгового сбора, а не ту инспекцию, которой подведомственна территория, где расположен объект торговли. Поскольку в каждом платежном поручении отражается свой код ОКТМО (по месту нахождения объекта торговли), следовательно, не должно возникнуть вопросов о том, за какой именно магазин уплачен торговый сбор. Если же, следуя письму № ГД-4-3/16205, в поле 16 платежки указывать разные налоговые инспекции (по месту нахождения каждого объекта торговли), то не вполне понятно, как та инспекция, где плательщик торгового сбора состоит на учете, «увидит» уплату сбора за разные объекты.

Однако во избежание недоразумений и споров с налоговиками необходимо придерживаться того варианта заполнения платежки, который ФНС России рекомендовала применять в письме № ГД-4-3/16205.

Ситуация втораяПлательщик торгового сбора ведет торговлю через пять магазинов, которые находятся в одном муниципальном образовании г. Москвы. В этом случае можно составить одно платежное поручение, указав в поле 105 код ОКТМО территории, на которой расположены магазины. В поле 17 нужно вписать счет УФК по г. Москве (40101810800000010041), а в поле 16 - сокращенное наименование УФК и сокращенное наименование налоговой инспекции, которой подведомственна территория, где расположены все пять магазинов. Впрочем, если плательщик составит отдельное платежное поручение по каждому объекту торговли, это не должно считаться ошибкой.

Торговля ведется через нестационарные объектыЕсли торговля ведется через объекты нестационарной торговой сети (например, автомагазин, торговую палатку и т п.), то постановка на учет в качестве плательщика торгового сбора осуществляется по месту нахождения организации (месту жительства ИП). Таково требование пункта 7 статьи 416 НК РФ. Таким образом, если организация находится, например, в г. Екатеринбурге, а нестационарную торговлю ведет в г. Москве, то она должна встать на учет в качестве плательщика торгового сбора в налоговой инспекции в г. Екатеринбурге.

Согласно разъяснениям налоговиков, в этом случае при заполнении платежки в поле 105 нужно вписать код ОКТМО по месту осуществления торговли, а в поле 16 - наименование получателя платежа по месту постановки на учет в качестве плательщика торгового сбора (письмо № ГД-4-3/11229@).

Таким образом, в платежном поручении код ОКТМО будет «московский», а наименование получателя платежа и номер счета УФК будут «свердловскими».

Не совсем ясно, как при рекомендованном налоговиками варианте заполнения платежки, сумма торгового сбора за право торговать в г. Москве, попадет в столичный бюджет. Поэтому перед уплатой торгового сбора на всякий случай следует уточнить в той инспекции, где организация или ИП состоит на учете в качестве плательщика торгового сбора, какие именно реквизиты получателя платежа указывать в платежке, чтобы обязанность по уплате сбора считалась исполненной. Ведь именно эта ИФНС будет впоследствии отслеживать уплату торгового сбора.

Код бюджетной классификации (КБК)Код бюджетной классификации вписывается в поле 104 платежного поручения. КБК для уплаты торгового сбора в г. Москве установлен приказом ФНС России от 20.07.2015 № ММВ-7-1/292@. При заполнении платежного поручения на уплату текущего платежа по торговому сбору (например, за III квартал 2015 года) нужно указать КБК 182 1 05 05010 02 1000 110 .

Не исключено, что в будущем плательщику торгового сбора могут потребоваться и другие КБК:

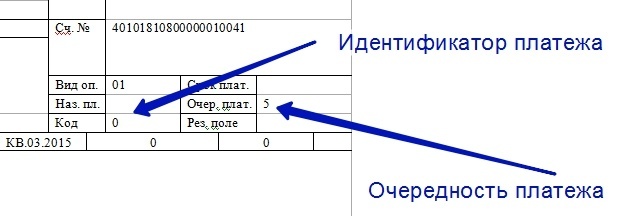

Очередность платежа - это очередность (последовательность) списания денежных средств со счета плательщика, в которой банки исполняют поступающие платежные поручения, если они поставлены в картотеку из-за нехватки денег на счете. Для указания очередности платежа в платежном поручении предусмотрено поле 21. При заполнении платежки на уплату торгового сбора в этом поле нужно указать значение 5 (как для налогов или страховых взносов). Это следует из статьи 855 Гражданского кодекса РФ.

Идентификатор платежаПоле 22 «Код» платежного поручения предназначено для уникального идентификатора платежа (УИП). Этот реквизит вписывается в платежку только в том случае, если он установлен получателем средств и доведен до сведения плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У ). При уплате текущих сборов, которые рассчитаны плательщиком самостоятельно, УИП не устанавливается. Поэтому в поле 22 «Код» поручения на уплату текущего платежа по торговому сбору (например, за III квартал 2015 года) следует указать «0».

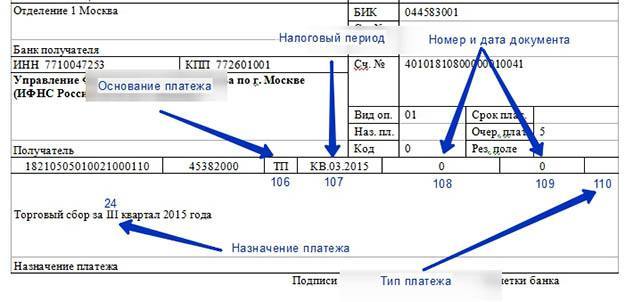

В поле 106 «Основание платежа» платежки на перечисление текущего платежа по торговому сбору нужно обозначить буквенный код «ТП» (п. 7 приложения 2 к приказу Минфина России от 12.11.2013 № 107н ).

Налоговый периодПри перечислении торгового сбора за III квартал 2015 года в поле 107 «Налоговый период» платежки следует вписать КВ.03.2015.

Номер и дата документаВ поле 108 «Номер документа» и в поле 109 «Дата документа» платежного поручения нужно указать «0» (п. 9 и 10 приложения 2 к приказу № 107н).

Назначение платежаВ поле 24 «Назначение платежа» платежки вписывается дополнительная информация, связанная с перечислением денежных средств и их назначением. Например, в этом поле можно указать: «Торговый сбор за III квартал 2015 года».

Тип платежаС 1 января 2015 года поле 110 «Тип платежа» в платежных поручениях не заполняется ( приказ Минфина России от 30.10.2014 126н ). Поэтому это поле следует просто оставить пустым.

Если организация или ИП подпадает под уплату торгового сбора в г. Москве, но не встанет на учет в качестве плательщика сбора, то это будет расценено как ведение деятельности без постановки на учет. А за это нарушение может быть выписан штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ). Также возможны штрафы за сам факт непредставления уведомления. Кроме того, если не подать уведомление о постановке на учет в качестве плательщика торгового сбора, то организация или ИП (на ОСНО или УСН) лишится права уменьшить налоги на сумму сбора.

За неуплату или неполную уплату торгового сбора, которая произошла в результате неправильного исчисления сбора или других неправомерных действий (бездействия) плательщика, предусмотрен штраф в размере 20% от неуплаченной суммы. А если будет доказано, что деяние совершено умышленно, размер штрафа составит 40% от неуплаченной суммы сбора (ст. 122 НК РФ). Помимо этого, в случае опоздания с платежом потребуется уплатить пени (ст. 75 НК РФ). Таким образом, правильное заполнение платежного поручения и, как следствие, своевременное поступление торгового сбора в бюджет убережет организацию или ИП от различных негативных последствий.

Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист