Категория: Бланки/Образцы

На данный момент я подала на развод. Ребенку 9 месяцев. В свидетельстве о рождении отец(муж) прописан. И без его справки о том что он не находится в отпуске по уходу за ребенком и не получает пособие с его места работы у меня не принимают заявление на отпуск по уходу за ребенком до 1,5 лет. Муж справку предоставить отказывается из вредности, попытки уговорить его не принесли успеха.

Вопрос: Как оформить на себя отпуск по уходу за ребенком до 1,5 лет, избегая личного общения с мужем?

09 Декабря 2015, 06:20 Юлия, г. Комсомольск-на-Амуре

Ответы юристов (1)

Город не указан

На данный момент я подала на развод. Ребенку 9 месяцев. В свидетельстве о рождении отец(муж) прописан. И без его справки о том что он не находится в отпуске по уходу за ребенком и не получает пособие с его места работы у меня не принимают заявление на отпуск по уходу за ребенком до 1,5 лет.

Юлия

Юлия, я предлагаю вам в заявлении на развод и взыскание алиментов с него на себя и на ребенка так же попросить суд потребовать с него предоставить эту справку, объяснив для чего она вам нужна. Не думаю, что в суде вам откажутся помочь. Попробуйте.

10 Декабря 2015, 17:55

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Здравствуйте, муж инвалид 3 группы по зрению. Я сижу в декрете до 3 лет с ребенком, хочу. Ежемесячное пособие по уходу за ребенком до 1,5 лет в зависимости от того на кого из них будет оформлен отпуск по уходу за ребенком. мне нужна справка на работу о том что муж не получает эти же пособия, но муж у он официально не работает, и не прописан в городе, где сейчас находится. В статье про воссоединение семьи тема про то, как перевести ребёнка в Германию, затронута.

29.01.2016 Вопрос: Здравствуйте.Я работаю в моторвагонном депо в г.Ростове на Дону, 12.10.2015г. Вопросы при составлении заявления на судебный приказ о взыскании алиментов. Какие. Образец искового заявления в суд об уменьшении размера алиментов, с учетом последних. Образец справки о неполучении пособия по уходу за ребенком мать и отец ребенка на момент обращения за пособием находятся в разводе. о том, что ее получатель не использует отпуск по уходу за ребенком, о чем прямо. Да, нужно уведомлять всех кредиторов, которые у вас указаны в заявлении о банкротстве. Мать ребенка находится в отпуске по уходу за другим ребенком или в отпуске по Т.М. Ильюхина: Заявление и справка о том, что мать ребенка не. 26 май 2010 Справка о нахождении супруги в декретном отпуске Нужна для предоставления в бухгалтерию по месту работы мужа. N ____ находится в отпуске по уходу за ребенком до достижения им возраста уход за ребенком в возрасте до 3 лет и при этом не работает (не служит), не учится. Многодетной принято считать ту семью, в которой находится на воспитании трое и более детей. Итого. МИНИМУМ в 2014: МИНИМУМ в 2015 и до 1 февраля 2016 года: МИНИМУМ с 1 февраля 2016 года. 2 мар 2016 Марина, это незаконно. справка из поликлиники здесь ни при чем (муж) о том, что он не находится в отпуске по уходу за ребенком.

А если папа будет получать по уходу до 1,5 лет ему нужно будет уходить в отпуск или там. Заявление в прокуратуру, образец заявления в прокуратуру, заявление в прокуратуру образец. Чего ждать от проверки работодателю? О шагах трудовой инспекции нам рассказал один. Доброе утро!скажите муж пошол служить по контракту подписал на 3 года!Нам сказали что. 15/02/2011, 18:39 Света Подскажите что делать. А то с ума можно сойти. Я нигде официально. Может ли муж уйти в отпуск по уходу за ребенком, если его жена не работает? уходу за ребенком при условии, что мать ребенка не находится в таком отпуске. одному из родителей, если другой, в том числе и мать, не работает. отцу ребенка пособия по уходу за ребенком требуется справка с места.

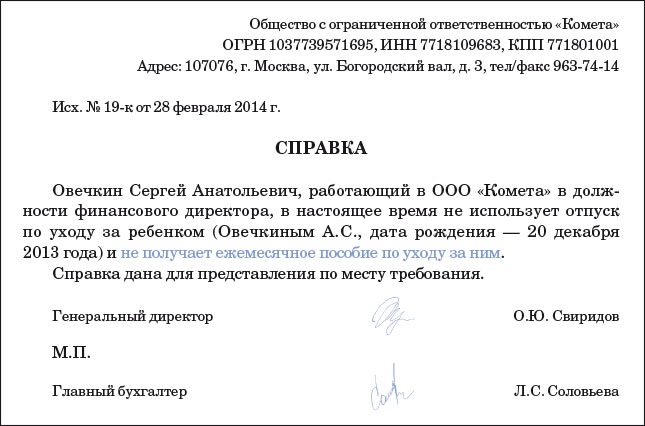

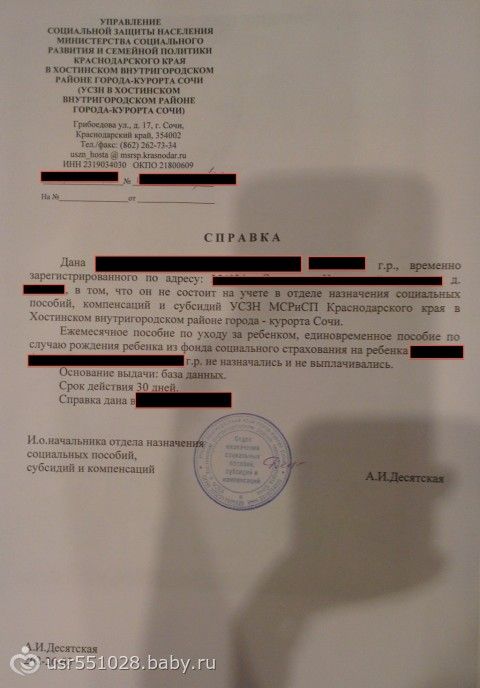

Киньте в меня, пожалуйста, ссылочкой на образец справки о неполучении пособия по рождению. Алименты на ребенка. Забота о содержании детей является одинаковой обязанностью обоих. Здравствуйте! Я нахожусь в отпуске по уходу за ребенком, но в данный момент у мужа. Справка о том, что отец не получает пособие по уходу за ребенком до 1,5 лет — образец. Какую справку о том, что отец ребенка не использует отпуск по уходу за ребенком и не пособия по уходу за ребенком до полутора лет, если муж нигде не работает? справка с места работы (учебы, службы) отца ребенка о том, что он не Вопрос: Работница находится в отпуске по уходу за ребенком.

Справка о том, что отец не находится в отпуске по уходу за ребенком. Для начисления пособия по уходу за ребенком до 1, 5 лет нужна справка с Как мне быть если я не могу предоставить справку с места работы мужа Каков срок справки с место работы мужа о том что ежемесячное пособие до 1. Я хочу подать на алименты на себя т. к. я нахожусь в декретном отпуске. 29 май 2016 Скачать Образец справки с места работы супруга о том что пособие не выдавалось отпуск по уходу за ребенком не использует что отец ребенка в отпуске по уходу за ним не находится и пособия не получает. Для начала вам нужно взять справку в соцзащите о том что ребенок действительно проживает.

Порядок обращения с заявлением о выдаче вида на жительство в России, основания получения. Если, находясь в отпуске по уходу за ребенком, вы продолжаете учиться, пособие по уходу за ребенком, если фактически с ребенком находятся мои Единовременное пособие на ребенка муж хочет оформить у себя на работе. брать какие-то справки о том, что я не работаю, или это необязательно. Подскажите,пожа луйста,как поступить в нашей ситуации. Муж брал кредит,какое-то время. Справка. В соответствии с п. 5.5 Положения о Федеральной службе государственной статистики. Справка с места работы другого родителя о том, что пособие не Заявление о предоставлении отпуска по уходу за ребенком и выплате пособия. если муж работает не официально.мы проживаем в нижегородской области. справки на мужа на получение пособия,т.к. не знает где находится ее супруг. 8 ноя 2013 Сотрудница, которая оформляет отпуск по уходу за ребенком, представила в мужа, в которой указано, что он не использует отпуск по уходу за Образец справки, составленной в произвольной форме, может. Пособие от полутора до 3 лет выплачивается за счет средств федерального бюджета. Все, что вы хотели знать об удвоенном детском вычете по НДФЛ.

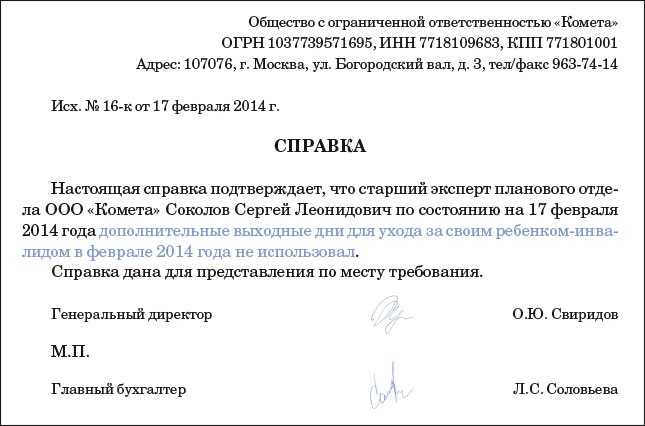

В последние годы в РФ стали чаще стали предоставлять жилье по договору социального найма. Может ли отец взять больничный лист по уходу за ребенком, если мать, находящаяся в отпуске.

Во время отпуска по уходу за ребенком сотрудница может получать разовые выплаты. Предоставлять ли ей стандартный налоговый вычет на ребенка при наличии нерегулярных доходов? Как начислить и удержать НДФЛ, если суммы дохода недостаточно? Что показать в справке 2-НДФЛ?

Порядок предоставления и размеры стандартных налоговых вычетов на ребенка установлены в пп. 4 п. 1 ст. 218 Налогового кодекса РФ.

Условия, при которых предоставляются стандартные вычеты на ребенка

Компания предоставляет работнику стандартные налоговые вычеты на ребенка за каждый месяц налогового периода (пп. 4 п. 1 ст. 218 НК РФ), если соблюдаются следующие условия:

- ребенок находится на обеспечении работника;

- возраст ребенка не превышает 18 лет или 24 лет (если он является учащимся очной формы обучения);

- работник получает доход, облагаемый по ставке 13%, установленной в п. 1 ст. 224 Налогового кодекса РФ;

- доход с начала налогового периода не превысил 280 000 руб.

Примечание. В ст. 218 Налогового кодекса не указано, что вычеты предоставляются только в месяцы получения дохода, облагаемого НДФЛ по ставке 13%.

Какие документы нужны для вычета

Компания-работодатель предоставляет работнику стандартные вычеты на ребенка на основании (п. 3 ст. 218 НК РФ):

- его письменного заявления;

- документов, подтверждающих право на вычеты.

Как определять налоговую базу по НДФЛ

Налоговый период по НДФЛ - календарный год (ст. 216 НК РФ).

Согласно ч. 3 ст. 225 Налогового кодекса общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам работника, дата получения которых относится к этому налоговому периоду.

При исчислении налоговой базы сумму дохода уменьшают на сумму стандартных налоговых вычетов. Уменьшение производят с месяца рождения ребенка и до конца того года, в котором он достиг установленного возраста (18 лет или 24 лет).

Вычет за месяц без дохода

Позиция ВАС РФ. В 2009 г. Президиум ВАС РФ указал, что Налоговый кодекс не содержит норм, запрещающих предоставлять стандартные налоговые вычеты за те месяцы, в которых у работника отсутствовал доход, облагаемый НДФЛ (Постановление от 14.07.2009 N 4431/09 по делу N А38-661/20084-77).

Примечание. Разъяснения ВАС РФ и Верховного суда - в приоритете

В целях единообразного применения налогового законодательства Минфин России выпустил Письмо от 07.11.2013 N 03-01-13/01/47571 (направлено для использования в работе Письмом ФНС России от 26.11.2013 N ГД-4-3/21097).

В Письме говорится, что, если разъяснения Минфина России по вопросам применения налогового законодательства не согласуются с актами и письмами судов, налоговым инспекторам нужно руководствоваться актами, письмами ВАС РФ и Верховного Суда РФ со дня их официального опубликования в установленном порядке.

Минфин России не согласен. Несмотря на то что Минфин России поддерживает позицию судей, вопросов по порядку предоставления стандартных вычетов на ребенка родителю, получающему доход не в каждом месяце налогового периода, меньше не становится.

Периодически чиновники главного финансового ведомства дают разъяснения, противоречащие правовой позиции Президиума ВАС РФ.

Что в этом случае делать бухгалтеру?

Проанализируем недавние разъяснения чиновников и разберемся, как их применять в 2015 г. в том числе при подготовке справок по форме 2-НДФЛ за 2014 г.

Примечание. Справки по форме 2-НДФЛ с признаком 1 за 2014 г. нужно сдать до 1 апреля 2015 г. Подробнее о заполнении читайте на с. 21.

Материальная помощь в отпуске по уходу за ребенком

В случаях, когда работник получает ежемесячный доход во время отпуска по уходу за ребенком, Минфин России и Президиум ВАС РФ единодушны во мнении, что стандартные вычеты нужно предоставлять.

Например, компания ежемесячно выплачивает работнику, находящемуся в отпуске по уходу за ребенком, материальную помощь, облагаемую НДФЛ.

Работник может воспользоваться стандартными налоговыми вычетами до тех пор, пока его доход не превысит 280 000 руб. (Письмо Минфина России от 04.09.2014 N 03-04-06/44338).

Правда, предоставляя работнику стандартные вычеты, компании нужно учитывать одно ограничение. Не облагаются НДФЛ суммы материальной помощи, оказываемой компанией своим работникам в размере не более 4000 руб. в налоговый период (п. 28 ст. 217 НК РФ).

При выплате материальной помощи, превышающей 4000 руб. компания может предоставить работнику стандартные вычеты, если они не были им получены по иным доходам (Письмо Минфина России от 27.12.2010 N 03-04-05/9-753).

Примечание. Если вычеты не предоставлялись или были предоставлены в меньшем размере

В этом случае по окончании налогового периода работник может обратиться за вычетами в налоговую инспекцию с декларацией по форме 3-НДФЛ и документами, подтверждающими право на вычеты (п. 4 ст. 218 НК РФ). Инспекция пересчитает налоговую базу и вернет излишне уплаченный НДФЛ.

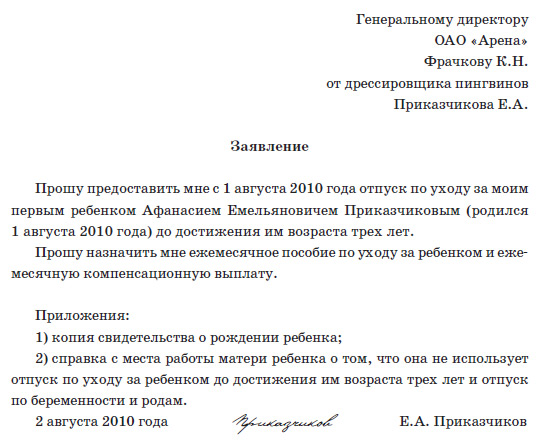

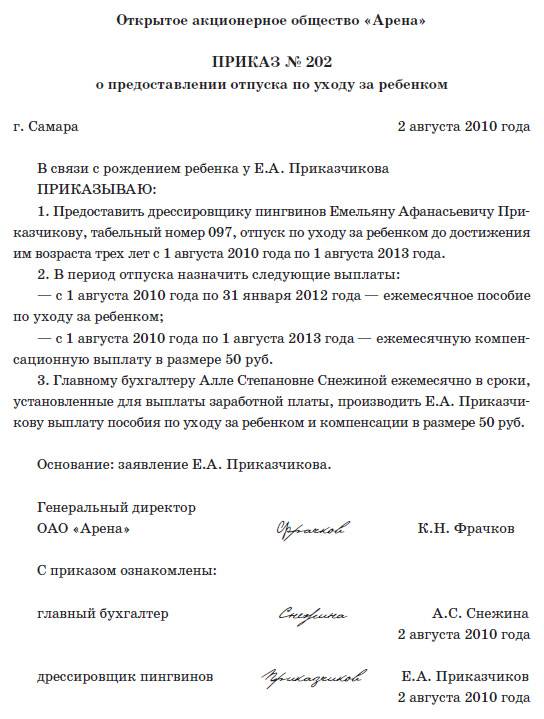

Пример 1. Материальная помощь в отпуске по уходу за ребенком

Сотрудница компании (ПАО "Центурия") А.М. Сотникова с 1 января 2014 г. находится в отпуске по уходу за ребенком до полутора лет. Она ежемесячно получает:

- пособие по уходу за ребенком в размере 10 543 руб. (это ее первый ребенок);

- ежемесячную компенсационную выплату в размере 50 руб.;

- материальную помощь в размере 5000 руб. выплачиваемую на основании коллективного договора, в котором предусмотрена такая выплата всем работникам, находящимся в отпуске по уходу за ребенком до полутора лет.

Вправе ли компания предоставлять сотруднице стандартные налоговые вычеты на ребенка на основании ее заявления и необходимых документов? Какие показатели бухгалтер отразит в справке 2-НДФЛ за 2014 г. Какую сумму НДФЛ нужно удержать с дохода за первые три месяца 2015 г.?

Решение. Ежемесячно компания начисляет работнице 15 593 руб. (10 543 руб. + 50 руб. + 5000 руб.).

Пособие по уходу за ребенком и ежемесячная компенсационная выплата НДФЛ не облагаются (п. 1 ст. 217 НК РФ).

Материальная помощь в размере 4000 руб. в год не облагается НДФЛ на основании п. 28 ст. 217 Налогового кодекса.

Выплаты, частично освобождаемые от обложения НДФЛ, учитываются при предоставлении стандартных налоговых вычетов в части, облагаемой НДФЛ (Письмо Минфина России от 21.03.2013 N 03-04-06/8872).

Расчет показателей для справки 2-НДФЛ за 2014 г.

В налоговую базу для исчисления НДФЛ войдет только часть материальной помощи, которая превышает 4000 руб. в год и облагается НДФЛ. За 2014 г. налогооблагаемый доход А.М. Сотниковой составит 56 000 руб. (5000 руб. x 12 мес. - 4000 руб.). Его сумма не превысила ограничения в 280 000 руб.

Из этого следует, что компания была вправе предоставлять работнице стандартные налоговые вычеты в размере 1400 руб. за все месяцы 2014 г. и может продолжать их предоставлять в 2015 г.

В справке 2-НДФЛ с признаком 1 за 2014 г. компания покажет:

- в разд. 3 - общую сумму дохода, подлежащего налогообложению, - 60 000 руб. (5000 руб. x 12 мес.). Код дохода - 2760;

- в разд. 3 в графе "Сумма вычета" - необлагаемую сумму материальной помощи - 4000 руб. Код вычета - 503;

- в разд. 4 в п. 4.1 - сумму предоставленных стандартных налоговых вычетов на ребенка - 16 800 руб. (1400 руб. x 12 мес.). Код вычета - 114;

- в разд. 5, в п. 5.2 - облагаемую базу по НДФЛ, равную 39 200 руб. (60 000 руб. - 4000 руб. - 16 800 руб.);

- сумму налога, подлежащего удержанию, - 5096 руб. (39 200 руб. x 13%).

Расчет НДФЛ за январь 2015 г.

Доход работницы за январь 2015 г. облагаемый НДФЛ, составил 1000 руб. (5000 руб. - 4000 руб.), а налоговая база равна 0 руб. (1000 руб. - 1400 руб.).

Сумма налогового вычета оказалась больше суммы дохода, облагаемого НДФЛ по ставке 13%, 400 руб. переносятся на следующий месяц этого налогового периода (Письмо Минфина России от 22.10.2009 N 03-04-06-01/269).

Расчет НДФЛ за январь - февраль 2015 г.

С февраля 2015 г. материальная помощь в полном размере включается в налоговую базу для исчисления НДФЛ.

Доход работницы, облагаемый НДФЛ, за январь - февраль 2015 г. равен 5000 руб. а налоговая база - 3200 руб. [(5000 руб. x 2 мес.) - 4000 руб. - (1400 руб. x 2 мес.)].

Расчет НДФЛ за I квартал 2015 г. в целом

Доход работницы за январь - март 2015 г. облагаемый НДФЛ, составит 11 000 руб. (5000 руб. x 3 мес. - 4000 руб.), а налоговая база - 6800 руб. (11 000 руб. - 1400 руб. x 3 мес.).

Сумма удержанного НДФЛ за январь - март 2015 г. равна 884 руб. (6800 руб. x 13%).

Примечание. Полностью не облагаемые НДФЛ доходы в форме 2-НДФЛ не отражают (Письмо Минфина России от 02.03.2012 N 03-04-06/9-54).

Если материальная помощь согласно расчетным листкам начисляется ежемесячно, а перечисляется за три месяца единовременно, компания вправе применить стандартные вычеты за каждый месяц независимо от периода, в котором выплачен ежемесячно начисляемый доход (Постановление ФАС Московского округа от 17.03.2008 N КА-А40/13226-07 по делу N А40-16166/07-115-109).

Арендная плата в отпуске по уходу за ребенком

Если работник во время отпуска по уходу за ребенком получает доход один раз в квартал (полугодие), например по договору аренды имущества, он сохраняет право на стандартные налоговые вычеты.

Вычет на ребенка ему предоставляется за все месяцы налогового периода, предшествующие выплате дохода, до тех пор пока доход, исчисленный нарастающим итогом с начала налогового периода, не превысит 280 000 руб. (Письмо Минфина России от 12.10.2007 N 03-04-06-01/353).

Пример 2. Арендная плата перечисляется один раз в три месяца

Изменим условие примера 1. Сотрудница компании (ПАО "Центурия") А.М. Сотникова с 1 января 2014 г. находится в отпуске по уходу за ребенком до полутора лет. Это ее первый ребенок.

Она ежемесячно получает:

- пособие по уходу за ребенком в размере 10 543 руб.;

- ежемесячную компенсационную выплату в размере 50 руб.

С 1 января 2014 г. компания-работодатель заключила с сотрудницей договор аренды ее имущества на один год и продлила его еще на один год с 1 января 2015 г. Арендная плата по договору составляет 8500 руб. в месяц и выплачивается один раз в квартал.

Вправе ли компания предоставлять сотруднице стандартные налоговые вычеты на ребенка на основании ее заявления? Какие показатели бухгалтер отразит в справке 2-НДФЛ за 2014 г. Какую сумму НДФЛ нужно удержать за первые три месяца 2015 г.?

Решение. Дата получения дохода. Вычет на ребенка

Ежемесячно компания начисляет работнице 10 593 руб. (10 543 руб. + 50 руб.) и раз в квартал налогооблагаемый доход - 25 500 руб. (8500 руб. x 3 мес.).

Дата получения дохода в данном случае - день выплаты арендной платы (пп. 1 п. 1 ст. 223 НК РФ). В форме 2-НДФЛ за 2014 г. в разд. 3 его нужно отразить в месяце выплаты дохода (разд. II Рекомендаций по заполнению формы 2-НДФЛ, утвержденных Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@).

При выплате дохода компания предоставляет работнице стандартный вычет в размере 1400 руб. за каждый месяц, НДФЛ удерживает и перечисляет при выплате дохода (п. 4 ст. 226 НК РФ).

Справка 2-НДФЛ за 2014 г.

В справке 2-НДФЛ с признаком 1 за 2014 г. компания покажет:

- в разд. 3 - сумму дохода, облагаемую НДФЛ, - 102 000 руб. (25 500 руб. x 4). Код дохода - 1400;

- в разд. 4 в п. 4.1 - сумму предоставленных стандартных налоговых вычетов на ребенка - 16 800 руб. (1400 руб. x 12 мес.). Код вычета - 114;

- в разд. 5, в п. 5.2 - облагаемую базу по НДФЛ - 85 200 руб. (102 000 руб. - 16 800 руб.);

- в п. п. 5.3, 5.4 и 5.5 - сумму НДФЛ - 11 076 руб. (85 200 руб. x 13%).

Расчет НДФЛ в 2015 г.

Расчет налоговой базы, сумм доходов, вычетов и удержанного НДФЛ в I квартале 2015 г. показан в табл. 1 ниже.

Налоговая база, суммы доходов и вычетов за январь - март 2015 года

Месяц налогового периода

Если в отдельные месяцы у работника не было дохода

У работницы, находящейся в отпуске по уходу за ребенком, в некоторые месяцы налогового периода может не быть налогооблагаемого дохода. Например, в ситуациях, когда:

- отпуск по уходу за ребенком начался не с начала года или закончился не в конце года;

- был прерван в середине года, сотрудница вышла на работу на несколько месяцев, а затем снова взяла отпуск по уходу;

- сотруднице выплачена премия по итогам работы за предыдущий год;

- с сотрудницей заключен гражданско-правовой договор и она получает разовые вознаграждения по этому договору.

Отпуск по уходу за ребенком начался в середине года

Мнение чиновников. В Письме от 06.05.2013 N 03-04-06/15669 Минфин России рассмотрел такую ситуацию. С начала года работница получала доход, облагаемый НДФЛ по ставке 13%, потом ушла в отпуск по беременности и родам и затем в отпуск по уходу за ребенком до полутора лет. Специалисты Минфина России считают, что с месяца начала отпуска по уходу за ребенком и до окончания года стандартные вычеты ей не предоставляются. Так как в эти месяцы у сотрудницы нет доходов. Об этом также сказано в Письме Минфина России от 22.10.2014 N 03-04-06/53186.

Примечание. Если за год стандартные вычеты превысили доходы

В этом случае облагаемая база равна нулю. Сумма превышения стандартных вычетов над суммой дохода не переносится на следующий год (абз. 3 п. 3 ст. 210 НК РФ, Письмо Минфина России от 14.08.2008 N 03-04-06-01/251).

Позиция автора. По мнению автора, это утверждение противоречит положениям Налогового кодекса.

Налоговый период по НДФЛ - календарный год (ст. 216 НК РФ). Общая сумма НДФЛ исчисляется по итогам года (п. 3 ст. 225 НК РФ). Налоговый период и исчисление НДФЛ не прекращаются в связи с наступлением отпуска по беременности и родам или отпуска по уходу за ребенком.

Вычет на ребенка предоставляется за каждый месяц налогового периода (абз. 1 пп. 4 п. 1 ст. 218 НК РФ). Специалисты Минфина России по-своему толкуют эту норму, утверждая, что "вычеты предоставляются налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы".

Налоговый кодекс не содержит норм, запрещающих предоставлять стандартные налоговые вычеты за те месяцы, в которых у работника отсутствовал доход, облагаемый НДФЛ (Постановление ВАС РФ от 14.07.2009 N 4431/09 по делу N А38-661/20084-77).

Но следует иметь в виду, что, возможно, данную точку зрения придется доказывать в суде.

Пример 3. Облагаемые доходы получены только в начале года

Сотрудница АО "Экипаж" А.П. Капитонова отработала январь 2015 г. Ей начислена зарплата в сумме 22 700 руб. предоставлен стандартный вычет на первого ребенка в размере 1400 руб. удержан налог в сумме 2769 руб. [(22 700 руб. - 1400 руб.) x 13%].

С 1 февраля 2015 г. она находится в отпуске по беременности и родам. В апреле 2015 г. А.П. Капитонова родила второго ребенка. Предположим, что:

- с июня 2015 г. работница уйдет в отпуск по уходу за вторым ребенком;

- она не получит никаких доходов, облагаемых НДФЛ, а только пособие по уходу за ребенком и компенсационную выплату в размере 50 руб. в месяц.

Нужно ли предоставлять сотруднице стандартные вычеты на детей с февраля по декабрь 2015 г.?

Решение. С февраля до конца 2015 г. у сотрудницы нет доходов, облагаемых НДФЛ по ставке 13%.

Если компания придерживается разъяснений, приведенных в Письме Минфина России от 06.05.2013 N 03-04-06/15669

В этом случае она не будет предоставлять вычеты на детей за период с февраля по декабрь 2015 г. Однако бухгалтер может напомнить работнице о ее праве обратиться в налоговую инспекцию, если она претендует на вычеты за весь 2015 г. (п. 4 ст. 218 НК РФ).

Компания придерживается позиции Президиума ВАС РФ (Постановление от 14.07.2009 N 4431/09)

По мнению Президиума ВАС РФ, Налоговый кодекс не запрещает предоставлять стандартные налоговые вычеты за месяцы, в которых у работников отсутствовал доход, подлежащий обложению НДФЛ. Исходя из этой позиции работница вправе воспользоваться стандартными налоговыми вычетами:

- на первого ребенка - за каждый месяц 2015 г.;

- второго ребенка - с апреля до конца 2015 г.

Суммы доходов и налоговых вычетов, расчет налоговой базы за 2015 г. показаны в табл. 2 на с. 51.

Налоговая база, суммы доходов и вычетов за 2015 год

Месяц налогового периода

Сумма вычетов в налоговом периоде равна 29 400 руб. (1400 руб. x 2 мес. + 2800 руб. x 9 мес.) и оказалась больше суммы доходов, облагаемых НДФЛ по ставке 13% (22 700 руб.) на 6700 руб. Эта разница не переносится на следующий год (Письмо Минфина России от 14.08.2008 N 03-04-06-01/251).

По итогам 2015 г. у работницы возникнет переплата по НДФЛ в сумме 2769 руб. (сумма НДФЛ, удержанная с доходов за январь).

Отпуск по уходу закончился в середине года

Предположим, работница находилась в отпуске по уходу за ребенком до 23 марта 2015 г. С 1 марта 2015 г. она приступила к работе в режиме неполного рабочего времени, находясь в отпуске по уходу за ребенком до полутора лет. Нужно ли предоставлять налоговый вычет за январь и февраль 2015 г.?

Прежняя позиция Минфина России. Компания-работодатель вправе предоставить ей стандартные налоговые вычеты начиная с января 2015 г. за каждый месяц налогового периода.

Такой вывод следует из Письма Минфина России от 06.05.2008 N 03-04-06-01/118 и Постановления ФАС Московского округа от 24.01.2011 N КА-А40/16982-10 по делу N А40-46267/10-129-244.

Новая позиция Минфина России. В 2014 г. в Письмах от 11.06.2014 N 03-04-05/28141 и от 26.12.2014 N 03-04-05/67642 Минфин России изменил свою позицию.

Чиновники стали считать, что если в отпуске по уходу за ребенком работнику не выплачивался облагаемый доход, стандартные вычеты ему предоставлять не нужно, так как налоговая база при отсутствии дохода не определяется. Предоставлять указанные вычеты работодателю нужно только после начала выплат, то есть с 1 марта 2015 г. В этом случае перерасчет налоговой базы не производится.

Часть года у работницы не было доходов

В отдельные месяцы налогового периода компания не выплачивала работнице доход, облагаемый НДФЛ по ставке 13%. Например, в январе работница, находясь в отпуске по уходу за ребенком, трудилась в режиме неполного рабочего времени. С 1 февраля она отказалась работать в таком режиме и находилась только в отпуске по уходу. А 1 марта вышла на полный рабочий день. Можно ли ей предоставить стандартный налоговый вычет за февраль?

Да, можно. В этом случае, по мнению специалистов Минфина России, работница вправе воспользоваться стандартным налоговым вычетом за месяц налогового периода, в котором у нее не было дохода (Письмо Минфина России от 06.02.2013 N 03-04-06/8-36).

Подарок в отпуске по уходу за ребенком

Рассмотрим еще одну ситуацию. Сотруднице, находящейся в отпуске по уходу за ребенком до полутора лет, как и другим работникам, компания выдала подарок в связи с 10-летием работы. Других доходов, кроме ежемесячного пособия, у сотрудницы нет.

С дохода в натуральной форме компания обязана удерживать НДФЛ. Если работница - налоговый резидент РФ, НДФЛ со стоимости подарка нужно удерживать по ставке 13% (п. 1 ст. 224 НК РФ), если нерезидент - по ставке 30% (п. 3 ст. 224 НК РФ).

В случае отсутствия у сотрудницы доходов удержать налог компания может с пособия по уходу за ребенком (Письмо Минфина России от 18.07.2014 N 03-04-06/35397). При этом удерживаемая сумма налога не может превышать 50% суммы ежемесячного пособия по уходу за ребенком (п. 4 ст. 226 НК РФ).

Стандартный налоговый вычет компания вправе предоставить работнице за месяц удержания НДФЛ с подарка.

Аналогично вычеты предоставляются и в случаях выплаты:

- вознаграждения по гражданско-правовому договору (Письмо Минфина России от 29.10.2014 N 03-04-05/54901);

- премии по итогам работы при отсутствии других доходов.

Пример 4. Подарок в отпуске по уходу за ребенком

Сотрудница ООО "Эскадрон" Л.М. Ковальская с 1 января 2015 г. находится в отпуске по уходу за своим первым ребенком до полутора лет. Она ежемесячно получает:

- пособие по уходу за ребенком в размере 10 543 руб.;

- ежемесячную компенсационную выплату в размере 50 руб.

В марте 2015 г. всем работникам, отработавшим в компании более 10 лет, были вручены памятные подарки стоимостью 8000 руб.

Бухгалтер удержал НДФЛ со стоимости подарка из суммы ежемесячного пособия по уходу за ребенком и компенсационной выплаты, предоставив стандартный налоговый вычет за март 2015 г. Правильно ли он поступил?

Решение. Компания обязана удержать НДФЛ с дохода, полученного Л.М. Ковальской в натуральной форме. Налог можно удержать с пособия по уходу за ребенком до полутора лет, учитывая следующие ограничения:

- 4000 руб. - стоимость подарка, не облагаемая НДФЛ в налоговом периоде (п. 28 ст. 217 НК РФ);

- 50% - сумма НДФЛ не может превышать половины суммы выплат (пособия по уходу за ребенком и выплаты в размере 50 руб.) - 5296,5 руб. [(10 543 руб. + 50 руб.) x 50%] (п. 4 ст. 226 НК РФ).

Если компания придерживается разъяснений, приведенных в Письме Минфина России от 06.05.2013 N 03-04-06/15669

С учетом стандартного вычета на ребенка в размере 1400 руб. компания удержит с пособия по уходу за ребенком до полутора лет при его фактической выплате НДФЛ в сумме 338 руб. [(8000 руб. - 4000 руб. - 1400 руб.) x 13%].

Стандартный налоговый вычет в размере 1400 руб. компания вправе предоставить работнице за месяц получения дохода, облагаемого НДФЛ по ставке 13%, - за март 2015 г.

Компания придерживается позиции Президиума ВАС РФ (Постановление от 14.07.2009 N 4431/09)

Если следовать этой позиции, нужно предоставить налоговые вычеты за все месяцы налогового периода. В марте 2015 г. сумма вычетов достигла 4200 руб. (1400 руб. x 3 мес.).

Сумма облагаемых доходов на момент получения подарка составила 4000 руб. (8000 руб. - 4000 руб.). Облагаемая база равна 0 руб. (4000 руб. - 4200 руб.), сумма НДФЛ также будет равна нулю.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: