Категория: Бланки/Образцы

Корректировка сведений ПУ за периоды 1996-2000гг.

Корректировка сведений персонифицированного учета

1. Общие требования

1.1 Корректирующая (КОРР) форма индивидуальных сведений за любой отчетный период создается только на тех застрахованных лиц, на которых ранее была представлена неверная исходная (ИСХД) форма за этот же период. Без наличия исходной формы за исправляемый отчётный период корректирующая форма не занесётся на лицевой счёт работника.

1.2 Корректирующая форма сведений полностью заменяет все данные на лицевом счете. занесенные ранее ИСХД-формой, т.е. КОРР - форма должна содержать всю заполненную правильную информацию. а не только ту, которая была неправильная и корректируется.

1.3 Корректирующая форма по неизменяемым данным (рег.№ плательщика, страховой номер и ФИО застрахованного лица, категория ЗЛ, реквизиты договора) должна в точности совпадать с исходной формой.

1.4 Отменяющая форма индивидуальных сведений является разновидностью корректирующей формы, поэтому все требования для её представления аналогичны.

2. Корректировка сведений за периоды 1996-2000гг.

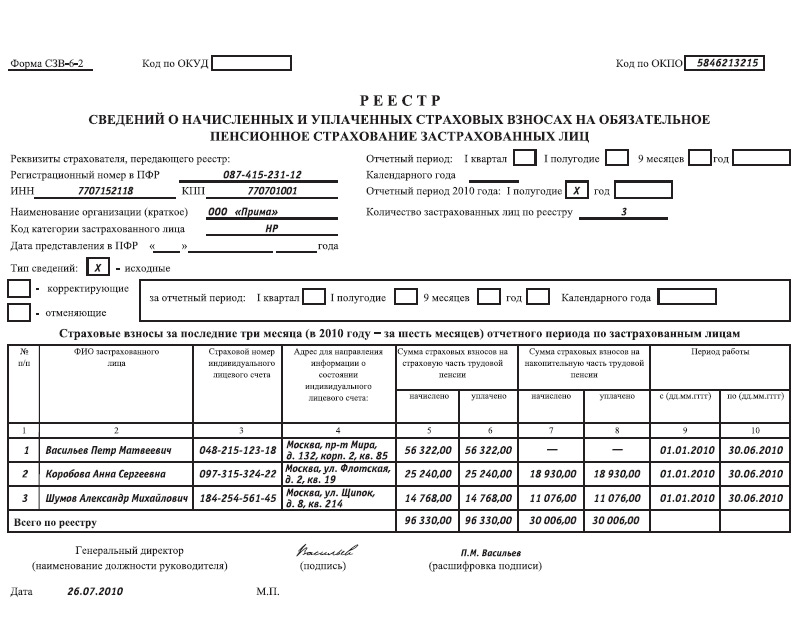

2.1 За отчетные периоды 1996-2000 гг. представляются корректирующие индивидуальные сведения по форме СЗВ-1 "Индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица", файлы со сведениями формируются в формате XML, версия формата 07.00.

2.2 Неизменяемые данные для формы СЗВ-1:

- Страховой номер

- Фамилия, Имя, Отчество

- Отчетный период: __ квартал ____ год

- Сведения о работодателе, Регистрационный номер ___-___-______

- Категория плательщика страховых взносов: код ___ наименование ____

- Номер договора ___________________

- Дата заключения "__" _________ ____ года

- Вид выплаты ___________________

Эти реквизиты в КОРР форме должны быть точно такими же, как и в ИСХД форме, иначе корректирующая форма не сможет распознать исходную, чтобы заменить её.

2.3 Корректирующая форма СЗВ-1 представляется в отдельной пачке в сопровождении "Описи документов, передаваемых страхователем в ПФР" (форма АДВ-6-1).

Опись входит в состав пачки со сведениями.

2.4 Отменяющая форма СЗВ-1 - форма, подаваемая с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

В отменяющей форме СЗВ-1 заполняются только неизменяемые реквизиты, информация о заработке, взносах и стаже должна отсутствовать.

Новая форма СЗВ-М за ноябрь 2016 отличается от старой электронным форматом, бланк не менялся. Используйте новый формат, если отчитываетесь через интернет.

Чем новая форма СЗВ-М за ноябрь 2016 отличается от старой

СЗВ-М за ноябрь сдавайте в новом электронном формате. Бумажный бланк не изменился. Форма по прежнему утверждена постановлением Правления ПФР от 1 февраля 2016 г. № 83п.

Для сдачи ноябрьского отчета используйте электронный формат, утвержденный распоряжением Правления ПФ РФ от 31 августа 2016 г. № 432р. Это важно для тех, кто отправляет СЗВ-М за ноябрь 2016 по интернету.

До 1 ноября компании могли отчитываться и по старому и по новому формату. Но после этой даты отчет примут только в новом формате (письмо ПФ РФ от 2 сентября 2016 г. № 15-26/12513).

В обновленном формате правила для проверки СЗВ-М стали проще. Стало меньше ошибок, из-за которых фонд не примет СЗВ-М. Например, больше не мешают сдать СЗВ-М лишний пробел, точка или дефис. Не будет препятствием и то, что в графе с ИНН одни нули. В таблице ниже – правила, по которым теперь ПФР проверяет СЗВ-М.

Как фонд будет проверять СЗВ-М за ноябрь 2016 на ошибки

Проверяемый файл должен быть корректно заполненным XML-документом не примет, нужно исправить ее и сдать СЗВ-М повторно

Проверяемый файл должен соответствовать XSD-схеме

Электронная подпись должна быть корректной

Элемент 'Регистрационный номер'.

Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР

Идентификационный номер налогоплательщика должен быть указан в соответствии с данными ПФР

При предоставлении сведений о застрахованных лицах с типом формы 'исходная' не должно быть ранее представленных сведений с типом 'исходные' за отчетный период, за который представляются сведения

Период представления СЗВ-М должен быть не ранее апреля 2016 года

Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка

Указывается СНИЛС, содержащийся в страховом свидетельстве

Указывается ФИО, содержащееся в страховом свидетельстве

Статус ИЛС в реестре 'Застрахованные лица' на дату проверяемого документа не должен быть равен значению 'УПРЗ'

Должен быть указан хотя бы один из элементов 'Фамилия' или 'Имя'

Контрольные цифры ИНН физического лица должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН

Элемент ИНН застрахованного лица должен быть заполнен

Как решить частые проблемы с СЗВ-М

Форма СЗВ-1 - скачать бесплатноее можно на нашем сайте - содержит индивидуальные сведения, которые в отношении каждого застрахованного лица работодателю необходимо подавать в ПФР. Рассмотрим особенности ее оформления.

Форма СЗВ-1: назначение и видыФорма СЗВ-1 представляет собой бланк данных по индивидуальным сведениям в ПФР о лице, получившем в отчетном периоде доход у формирующего эти сведения работодателя. Документ крайне важен в части влияния содержащейся в нем информации на начисление будущей пенсии, поскольку в нём приводятся данные:

Важность этих данных обусловливает необходимость высокой степени их достоверности. Поэтому форма СЗВ-1 допускает существование нескольких типов:

Корректирующая и отменяющая формы могут быть приняты только при наличии исходной формы за этот же период. При их принятии исходные данные полностью заменяются на новые. По этой причине все сведения в корректирующей и отменяющей формах должны быть заполнены с той же полнотой, что и в исходных данных, но с правильной информацией в них.

Заполнение формы СЗВ-1Форма заполняется отдельно по каждому из застрахованных лиц, и поэтому ее неизменными реквизитами для одного и того же застрахованного лица из периода в период являются:

Изменению будут подвергаться обязательные к заполнению данные:

Обязательно отмечается тип составляемой формы.

Документ, оформляемый на бумаге, должен иметь подпись руководителя работодателя (с расшифровкой) и печать (если она у работодателя есть). Для документа, подаваемого в ПФР электронно, достаточным является заверение его ЭЦП.

На одно и то же лицо за один период может составляться несколько форм СЗВ-1, если:

Бланк формы СЗВ-1 так же, как и инструкция по его заполнению, утвержден постановлением правления ПФР от 31.07.2006 № 192п. Там же приводится образец заполнения этой формы и пояснения для отражения отдельных ситуаций по сведениям о стаже.

Скачать бланк формы СЗВ-1 можно на нашем сайте:

Форма СЗВ-1 имеет важное значение при процедуре формирования сведений, необходимых для начисления будущей пенсии. Особое внимание уделяется достоверности ее данных, в связи с чем возможна их корректировка. Заполнение СЗВ-1 подчиняется определенным правилам и осуществляется на бланке утвержденной ПФР формы.

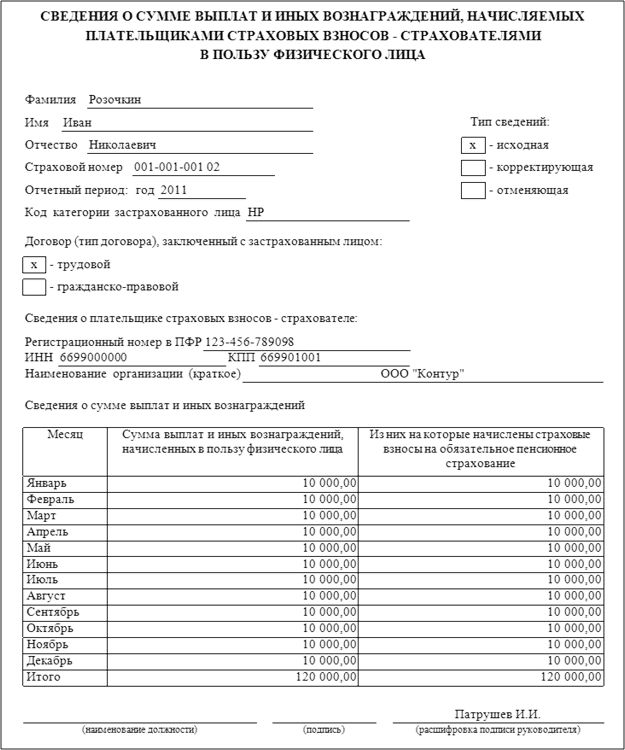

Форма СЗВ-6-4 – это один из отчетов персонифицированного учета, который каждая организация должна заполнить на своих работников и сдать в Пенсионный фонд РФ вместе с формой РСВ-1. Форма СЗВ-6-4 содержит сведения о выплатах работников, начисленных страховых взносах на обязательное пенсионное страхование, а также об их страховом стаже. Заполнять и сдавать в ПФР данную форму нужно по итогам каждого квартала до 15 числа второго месяца после окончания отчетного периода. В статье вы можете скачать бланк СЗВ-6-4, актуальный на 2013 – 2014 года. Также в статье разобран порядок заполнения формы и в конце статьи вы можете скачать образец заполнения СЗВ-6-4 за 4 квартал 2013 года.

Бланк форма СЗВ-6-4 утвержден Постановлением Правления ПФР от 28.01.2013 №17п. Это новая форма, которая появилась в 2013 году в связи с введением дополнительных страховых взносов в отношении сотрудников, занятых на тяжелых и вредных работах. Наряду с данной формой в 2013 году также введена новая форма АДВ-6-5. которая также обязательна к заполнению по итогам каждого квартала. Форма АДВ-6-5 является сопроводительной описью к формам СЗВ-6-4.

Образец заполненияДля примера заполним форму СЗВ-6-4 за 4 квартал 2013 года. Для каждого работника заполняется отдельный бланк.

Порядок заполнения СЗВ-6-4:

Регистрационный номер в ПФР – номер, который присваивается страхователю при постановке на учет в Пенсионный фонд России, взять его можно из свидетельства, полученного при регитсрации.

Наименование – краткое наименование страхователя.

ИНН/КПП – реквизиты страхователя.

Код застрахованного лица – код берется из Приложения №1 к инструкции по заполнению формы СЗВ-6-4.

Дата сдачи в ПФР – строку нужно оставить пустой, дату укажут работники ПФР при получении сведений.

Отчетный период – крестиком отмечается период, за который заполняется бланк.

Год – год отчетного периода.

Тип сведений – крестиком отчается необходимый тип:

При перерегистрации страхователя и указания двух последних типов сведений нужно заполнить строку «Регистрационный номер в ПФР в корректируемый период».

Тип договора – крестиком отмечается один из двух типов договора, заключенного с работниками: трудовой или гражданско-правовой. Если в течение отчетного периода с работником был заключен и трудовой, и гражданско-правовой договор, то следует заполнить два отдельных бланка СЗВ-6-4.

Таким образом, все заполненные формы СЗВ-6-4 формируются в пачки по типам сведений и по типам договоров. К каждой сформированной пачке прикладывается опись форма АДВ-6-5.

Сведения о застрахованном лице – фамилия, имя, отчество работника, а также номер его лицевого счета.

Заполнение сведений о выплатах

Сведения приводятся за три последних месяца суммарно и помесячно.

Указывается общая сумма выплат, произведенных страхователем застрахованному лицу в указанный период.

В том числе указывается сумма выплат в отношении работника, на которые были начислены страховые взносы на ОПС. Отдельно указываются выплаты в пределах предельной базы для начисления страховых взносов, и выплаты свыше предельной величины. Предельная база для 2013 года составляла 568 000 руб. на 2014 год установлена на уровне 624 000 руб. Напомним, что выплаты в пределах предельной базы облагаются взносами по стандартным ставкам пенсионных отчислений, с которыми ознакомиться можно здесь. К выплатам свыше предельной базы применяется только одна ставка 10%.

Сведения о выплатах, на которые начислены взносы по дополнительному тарифу

Дополнительные ставки страховых взносов были введены с 2013 года в отношении групп работников, занятых на опасных, вредных работах. Такие работники делятся на две группы: работники первой группы перечислены в пп.1 п.1 ст.27 ФЗ от 17.12.2001, работники второй группы – в пп.2-18 п.1 ст.27. К первым применяется ставка 4% в 2013 году и 6% в 2014; ко вторым применяется ставка 2% в 2013 году и 4% в 2014.

Сведения о страховых взносах

В третьей таблице приводятся сведения о начисленных и уплаченных страховых взносов на ОПС в рублях и копейках.

Отдельно отражаются сведения о пенсионных отчислениях на страховую часть пенсии и отдельно на накопительную часть.

Сведения о страховом стаже:

В последней таблице отражается информация об отработанном работником времени в отчетном периоде.

Указывается с какое число по какое работник трудился в отчетном периоде. Например, если 4 квартал 2013 года работником отработан полностью, то указывается период с 01.10.2013 по 31.12.2013. Если работник принят на работу в отчетном периоде, то первая дата – это дата его начала работы. Если же он уволился в отчетном периоде, то последняя дата – это дата его последнего рабочего дня.

Если к застрахованному лицу применяется территориальные условия, то указывается их код (берется из Приложения к Постановлению ПФР от 31.07.2006 №192п).

Последние три графы таблицы заполняются в отношении лиц, к которым применяются дополнительные тарифы.

Заполненный образец формы СЗВ-6-4 можно скачать ниже.

Таким образом, за 4 квартал 2014 года на каждого работника организация должна заполнить форму СЗВ-6-4, далее распределить их по пачкам по типам договоров и типам сведений. К каждой пачке нужно приложить АДВ-6-5 и сдать в ПФР до 15 февраля.

Скачать бланк и образец26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.