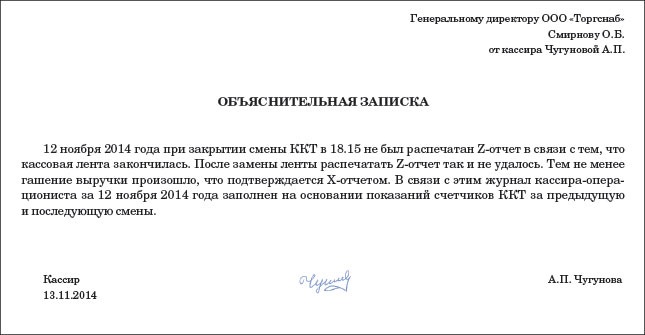

Категория: Бланки/Образцы

Приложение 1. Методический материал: Федеральный закон о применении контрольно-кассовой техники (ККТ) от 22.05.2003 №54-ФЗ.

Приложение 2. Образец кассового чека.

Приложение 3. Образцы ценников.

Приложение 4. Образцы чеков коррекции.

Приложение 5. Образец журнала коррекции.

Приложение 6. Образец чека аннуляции.

Приложение 7. Образец журнала аннуляции.

Приложение 8. Образец бланка копии чека.

Приложение 9. Образец журнала ведения главной кассы.

Приложение 10. Образец журнала учета недостач и излишков при сдаче денежных средств кассирами.

Приложение 11. Образец Х-отчета, образец отчета о внесении.

Приложение 12. Образец журнала кассира – операциониста,

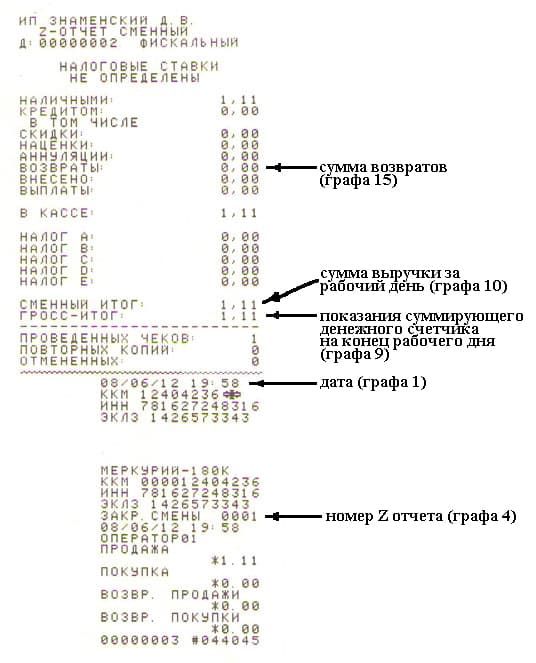

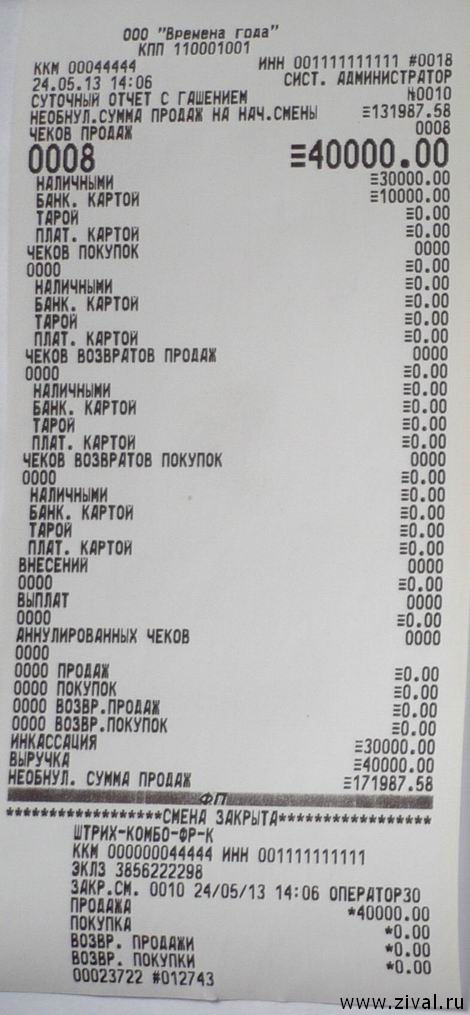

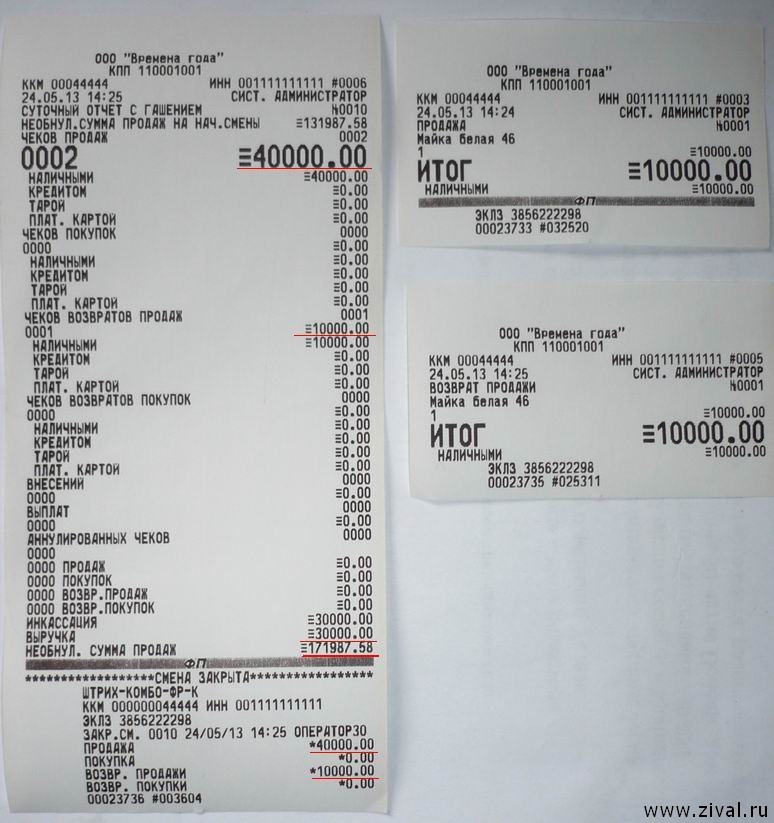

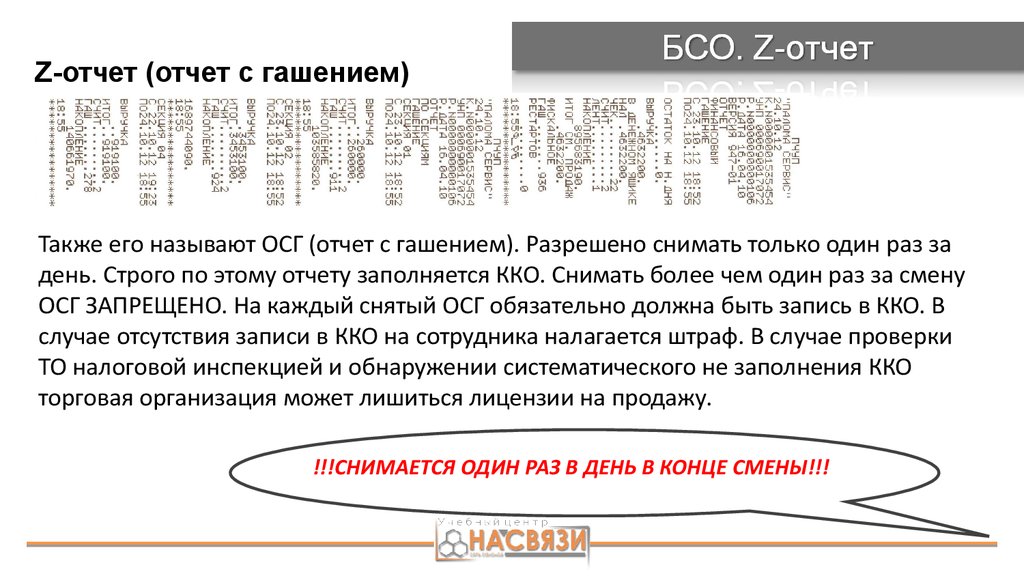

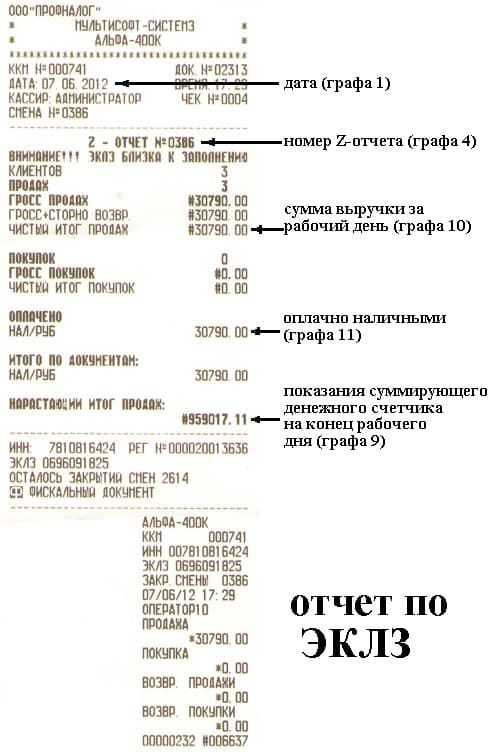

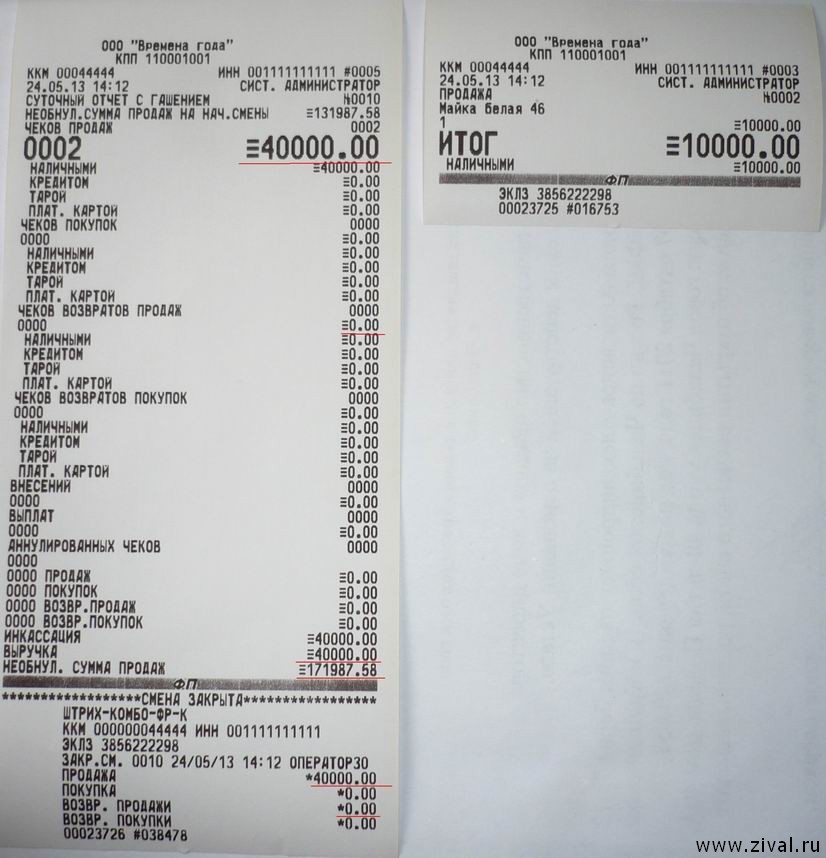

Приложение 13. Образец Х-отчета, образец отчета о выплате, образец Z-отчета.

Приложение 14. Образец таксировки.

Приложение 15. Методический материал: Инструкция №11 -ДЭСС «По предотвращению искажений учета в работе на ККМ».

СБЫТОВАЯ СЕТЬ «Пятерочка».

УСС Назарько Ю.А. /__________________/

НУЦ Хохлова Г.Г. /___________________/

НДП Ганина О.Ю. / __________________/

НДЭСС Рулева Т.В. /_________________/

НКИД Калашникова О.В. /________________/

- знакомство с правилами передвижения денежных средств,

- знакомство с правилами проведения проверок кассиров,

- создание позитивного отношения у слушателей к проводимым проверкам.

4. Основные вопросы занятия и планируемое время:

1) Инкассация кассира

2) Контрольное снятие кассира

Всего: 1 час 30 минут

Образец отчета о выплате, образец журнала ведения главной кассы, образец Х-отчета, образец журнала внезапных проверок кассиров.

Инструкция №11 – ДЭСС «По предотвращению искажений учета в работе на ККМ».

Методические приемы (использование учебных и наглядных пособий, ТСО, привитие практических навыков)

1. Инкассация кассира.

Инкассация кассира – это сдача крупных наличных денежных средств из кассы в течение дня.

Инкассация денег в магазинах проходит 2-3 раза в день. В денежном ящике не должно быть более 15 тысяч рублей. Приходит на кассу ЗУМ, перекрывает очередь (встает в конце очереди и просит, чтобы за ним не занимали очередь покупатели). ЗУМ подзывает охранника. Все денежные перемещения делаются только в присутствии охранника.

Кассир собирает все крупные деньги, складывает их в холщевый мешок и в сопровождении ЗУМа спереди и охранника сзади идет в главную кассу. Охранник в главную кассу не заходит, идет на свое рабочее место. В главной кассе закрываются ЗУМ и КО. КО считает деньги, составляет таксировку по купюрам.

ЗУМ может пересчитать деньги после кассира. Деньги оставляются в главной кассе, за сдачу денег кассир ставит подпись в журнале ведения главной кассы. Затем ЗУМ и КО идут на кассу и ЗУМ делает выплату инкассируемых денег по схеме:

регистрация бейджем – кнопка «ВП» - сумма наличных денег – кнопка «НАЛИЧНЫЕ».

На кассовом чеке будет указана сумма инкассируемых денег. Этот кассовый чек отдается ЗУМу и сохраняется до конца дня.

2. Контрольное снятие кассы.

Контрольное снятие кассы - это внезапная проверка работы кассира на кассовом аппарате.

Проверки могут делать сотрудники дирекций: НДЭСС, СВ, НКИД, СОКМ и внешние инстанции: налоговая, ГосТоргКонтроль (через администрацию магазина). Каждый день ЗУМ или УМ должны делать не мене одной внезапной проверки кассиров в течение дня. БМ - не менее двух раз в день.

Приходит на кассу проверяющий, перекрывает очередь (встает в конце очереди и просит, чтобы за ним не занимали очередь покупатели). Проверяющий подзывает охранника. Все денежные перемещения делаются только в присутствии охранника.

Проверяющий снимает Х-отчет:

регистрация бейджем – кнопка «Х» - кнопка «1».

Кассир собирает все деньги: достает монетницу, на нее складывает крупные деньги, оборачивает в холщевый мешок, и в сопровождении проверяющего спереди и охранника сзади идет в главную кассу. Охранник в главную кассу не заходит, дожидается КО за дверью. В главной кассе закрываются ЗУМ и КО. КО считает деньги, составляет таксировку по купюрам.

Сумма денег в денежном ящике сравнивается со строчкой «наличность в кассе» на Х-отчете. Возникшие расхождения заносятся в журнал внезапных проверок кассира.

Если контрольную проверку делает ЗУМ, он сразу же может провести и инкассацию.

Техническое оснащение: ККМ.

Наглядные пособия: образец отчета о выплате, образец журнала ведения главной кассы.

Инструкция №11 – ДЭСС «По предотвращению искажений учета в работе на ККМ».

Наглядные пособия: образец Х-отчета, образец журнала внезапных проверок кассиров.

Приложение 1. Образец отчета о выплате.

Приложение 2. Образец журнала ведения главной кассы.

Приложение 3. Инструкция №11 – ДЭСС «По предотвращению искажений учета в работе на ККМ».

Приложение 4. Образец Х-отчета.

Приложение 5. Образец журнала внезапных проверок кассиров.

СБЫТОВАЯ СЕТЬ «Пятерочка».

УСС Назарько Ю.А. /__________________/

НУЦ Хохлова Г.Г. /___________________/

НДП Ганина О.Ю. / __________________/

НДЭСС Рулева Т.В. /_________________/

Первичные документы для розничных торговых точек в Москве. * 20 авг 2014. В Журнале кассира-операциониста помарки, затирки и прочего. В ОФИС ПО НАКЛАДНОЙ ТОРГ-13: заполняется в 2-х экземплярах под копирку. КАССОВЫХ ЧЕКОВ ДО ЗАКРЫТИЯ СМЕНЫ (до снятия Z-отчета).Заполнение журнала кассира-операциониста — PL Engineering * Образец заполнения журнала кассира-операциониста · Пример Z-отчета. Возможно Х-отчет необходим вам для контроля выручки в кассе.Подшиваем Кассовые документы и отчет Кассира (Касса счет 50. * 14 июн 2013. Какой отчет должен каждый день делать кассир. Исковые заявления образцы. Спасибо за видео порой бывает, что в 3-х соснах можно заблудиться) А Вы пока мой. Подшиваем кассу. По теории да, а на практике как вам удобно, ни кто за отсутствие таких журналов не штрафует.Как оприходовать вчерашнюю выручку - Новости Петербургского. * 24 дек 2013. Автор публикаций в журнале "Главная книга". Деньги и Z-отчет кассир получает от продавцов утром каждого буднего дня. снимают сменный Z- отчет и вносят полученную к этому моменту выручку в кассу.Аналитика * 8 авг 2014. X. -AdRiver-. Z-отчеты каждый вечер снимают продавцы и сразу заносят их данные в журнал кассира-операциониста 1 (форма № КМ-4 2). Хранение денег в кассе сверх лимита является нарушением. X-отчеты * я снял х-отчет могу я вернуть кассу обратно в. Нет. В журнал кассира- операциониста заносится ТОЛЬКО отчет суточный c гашением (Z-отчет).Kассовые аппараты и кассовые системы (PDF, 454.86kb) * С 9 июля по 30 сентября 2013 года в кассовых чеках и квитанциях можно не. (период). В финансовом отчете контроля кассовых аппаратов (Х отчет) и. журнал дополняется графами (пример № 5), чтобы можно было указать. Образцы КУДиР: нулевой, с доходом, с расходом(заполнение) * Образцы заполнения книги доходов и расходов - УСН, ОСНО, Патент. Поступления в кассу, пишем дату поступления дохода и номер Z-отчета.Кассовый приход-расход по новым правилам|Журнал "Главная. * 21 май 2012. Новое Положение о ведении кассовых операцийутв. Оплата картами попадает в Z-отчет наравне с оплатой наличными. Следует ли. Кассовый аппарат АГАТ 1К — 7 700 руб * kassa-spb@mail.ru. кассовых операций, регистрации ее на чековой ленте и в журнале. электронного журнала, отчётных документов (Х-отчеты, Z- отчеты, отчет из. Образец как заполнять журнал кассира-операциониста.Журнал кассира-операциониста. Форма КМ-4 правила ведения. * Здесь записывается порядковый номер номер Z - отчета, его можно взять на. В современных кассовых. из утреннего X-отчета.Ведем журнал кассира-операциониста без ошибок * 25 окт 2010. Данные о поступившей выручке фиксируются в журнале. Образцы документов; Полезное по теме. При этом показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин. Не снятый вовремя Z-отчет - не повод учитывать выручку позже. (?). Инструкция по эксплуатации ККТ "АМС-100К" * 5.2 Программирование пароля блокировки вывода «X - отчета». 12. режимов работы кассы, чека и с выводом журнала ККМ, при последующем включении питания. На ТПУ выдается квитанция в соответствии с образцом,.Особенности ведения кассовых операций при применении ККТ. * КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных. (до закрытия смены и снятия Z-отчета) оформляется в соответствии с Типовыми правилами. (280 000 руб. x 2%) – удержана комиссия банкомКасса и журнал регистрации ПКО и РКО * 1.кто-то распечатывает по форме КО-3 или КО-3а журнал регистрации ПКО и РКО. в 90-х годах, когда учет бы "ручной", были книги учета ПКО и РКО и касса. Блин, 21 век, для крупняка обязательная электронная отчетность. Передача данных в налоговую * Относительно обновления кассовых аппаратов других версий — следите за. ленту Z-отчёт и отчёт с электронного журнала после персонификации и. Скачать инструкцию для ККМ Меркурий 115-К * ПРИЛОЖЕНИЕ 6 X - отчеты. Машина предназначена для регистрации кассовых операций, учета денежных. печать журнала продаж(«-СО»);. Для выбора шрифта имеется возможность получить образцы печати на всех. Что делать, если при снятии Z-отчета закончилась лента, и при. * 3 июн 2014. Тогда Z-отчет напечатался, только номер по порядку был уже на один больше (то. применяется Журнал кассира-операциониста (форма № КМ-4). эксплуатации контрольно-кассовых машин при осуществлении. как правильно начать работу с контрольно-кассовой техникой (ккт) * 22 июл 2013. Журнал кассира-операциониста по форме №КМ-4. В большинстве моделей электронных кассовых аппаратов дата устанавливается. Х- отчеты можно снимать по секциям, сменному итогу и главному итогу.Книга учета доходов и расходов (КУДиР) в 2013-2014 годах. * Ниже вы найдете инструкцию и образцы КУДиР на УСН (подойдет. Если средства пришли в кассу, записывается дата прихода и номер Z-отчета.

Скорость: 8784 Kb/s

1.Список документов для работы с РРО:

- Справка о регистрации фискального регистратора.

- Справка об опломбировке фискального регистратора.

- Книга учёта расчётных операций на РРО

Примечание: Книга должна содержаться в порядке и чистоте. Записи должны производиться ежедневно, последовательно, без пропусков строк и исправлений. В случае технической ошибки или помарки при внесении записи, неправильную цифру зачеркнуть одной линией, записать правильную цифру, поставить дату, надпись «исправленному верить» и подпись. Показать исправленную запись бухгалтеру отеля, чтобы он заверил исправление печатью. Категорически запрещается использовать «штрих» и замазывать цифры чернилами. Все кассиры обязаны подписать договор о материальной ответственности за ведение кассы.

- Последняя, использованная книга учёта расчётных операций, зарегистрированная на РРО.

- Контрольные кассовые ленты за 3 последних дня. В самом начале и по окончании ленты ставится дата, время ее окончания и скрепляется печатью предприятия. (Срок сохранности использованных кассовых лент ЭККА и журналов регистрации ЭККА - 3 года после их окончания.)

- Использованная и текущая расчётная книжка, которая используется в период ремонта РРО или отключения электроэнергии.

- Квитанции к Приходным кассовым ордерам о сданных выручках за предыдущие периоды.

- Пломбы на фискальном регистраторе должны быть целыми без повреждений.

2. В начале рабочей смены сотрудник обязан:

- Включить кассовый аппарат, если он был выключен. Запустить Сервио.

- Выполнить операцию X-отчёт в окне Сервио «Работа с фискальным регистратором». Если вы выполняли изъятие всей суммы денежных средств с учётом разменной монеты, то все суммы в строках отчёта должны быть нулевым (марка РРО «Датекс»).

РРО «Мария»- не обнуляет остаток наличных в денежном ящике после снятие Отчёта, поэтому сумму разменной монеты можно не выносить.

- Если в X-отчёте стоит ноль, выполните операцию «Служебное внесение денежных средств» в окне Сервио «Работа с фискальным регистратором», укажите сумму вашей разменной монеты (например, 200 грн), нажмите на кнопку с зелёной галочкой, внесите разменную монету в денежный ящик. Подклейте служебный документ в КУРО (Книгу учёта расчётных операций).

- Повторно выполните операцию X-отчёт, в строках «СЛУЖБОВЕ ВНЕСЕННЯ», та «КІНЦЕВИЙ ЗАЛИШОК», должна стоять сумма вашей разменной монеты.

- Проверить наличие документов и правильность заполнения „Книги учёта расчётных операций на РРО” за предыдущий календарный день. В случае неправильного заполнения КУРО, сотрудник обязан немедленно доложить об этом бухгалтеру гостиницы.

- В течении дня сотрудник (кассир) обязан проводить по кассе все операции сразу после получения расчёта от гостя, выдав при этом покупателю фискальный чек.

- Любые денежные средства, не пробитые по кассе, держать на рабочем месте запрещается.

3. Закрытие дня (смены) на фискальном регистраторе (для ресторана):

3.1. Сотрудник (бармен) специальной магнитной карточкой с допуском для закрытия смены, должен:

- Провести по считывателю магнитных карт на мониторе кассовой станции.

- На мониторе открыть окно «Функции управления»

- Нажать кнопку «Работа с фискальным регистратором»

- Нажать кнопку «Х-отчёт».

- На фискальном регистраторе распечатается Х-отчёт.

- В Х-отчёте смотреть раздел „Готівкові кошти в касі”

- далее последняя строка в разделе: „Кінцевий залишок” смотреть на цифру справа от этой надписи, пересчитать наличные деньги и сверить сумму с цифрой. Цифра должна совпадать с суммой в денежном ящике кассы.

3.2. Для ресторанов, использующих программу «Сервио»

- Сделать отчёт «Звірка підсумків» на банковском терминале,

- В окне «Сервио» «Функции управления» нажать на кнопку «Не фискальные отчёты»,

- Сверить сумму в строке «Кредитна карта» и сумму в строке «Безготівкова» Х-отчёта распечатанную фискальным регистратором.

- Если есть расхождения, выяснить их причину, и если необходимо, закрыть счета, которые не были закрыты на кредитку, и затем

- распечатать Х-отчёт через фискальный регистратор повторно. Разница сумм в строках «Debit» и «Credit» в отчёте «Звірка підсумків», который выдал банковский терминал должна совпадать с суммой «Безготівкова» Х-отчёта.

- Отчёт терминала «Звірка підсумків» подклеить в специальный журнал вместе со слипами, в которых расписывались покупатели при расчётах кредиткой.

3.3. Подготовить выручку за текущий день для сдачи бухгалтеру, оставив разменную монету в денежном ящике.

3.4. Провести операцию служебной выдачи на фискальном регистраторе, для этого в окне Сервио «Работа с фискальным регистратором» нажать кнопку «Служебное изъятие денежных средств». Указать сумму изымаемых средств с разменной монетой (или без – в зависимости от модели РРО).

3.5. После служебного изъятия печатаем контрольный Х-отчёт, чтобы убедиться, что в кассе ноль (либо сумма разменной монеты). Если цифра и сумма совпали, выбрать на мониторе станции официанта окно Z-отчёт и распечатать.

3.6. Z-отчёт и подклеить его в КУРО.

Примечание: Z-отчёт обязательно должен быть распечатан до 23.59 (время сверяем с часами фискального регистратора).

3.7. Внести соответствующие записи в раздел 2 КУРО. Закрыть смену, нажав на кнопку «Закрыть кассовую смену» в окне Сервио «Отчёты».

3.8. Чек «служебное изъятие», с деньгами сдать в бухгалтерию, показав заполнение книги КУРО.

3.9. На сумму сданных денег получить из бухгалтерии квитанцию «Приходного кассового ордера» (Приложение 1.) с отпечатком печати предприятия (что явл яется отрывной частью приходного кассового ордера) подписанную главным бухгалтером или работником предприятия, уполномоченным на это руководителем. Квитанция хранится на рабочем месте кассира (бармена, администратора стойки)

3.10. Правила печати Z-отчёта

- Если выручки в течение дня не было, то некоторые модификации РРО распечатывают Z-отчёт предыдущего дня. Но закрытие дня нужно провести в любом случае.

- После того как сделан Z-отчёт, вернуться в окно Отчёты и выбрать окно „Закрытие дня”.

- Выключить станцию официанта.

- В 00:05 Включить станцию официанта, при наличии гостей в зале ресторана.

Все операции по закрытию дня должны быть закончены до 23:59 часов

Включить станцию можно только после 00:05 часов

Не снятие ежедневного Z-отчёта до 24:00 влечёт наложение штрафа на предприятие в 5-кратном размере выручки за день

Согласно законодательству обнуление кассовых аппаратов (снятие Z-отчётов) не может превышать 24-х часов между двумя Z-отчётами.

Поскольку отели работают круглосуточно и Z-отчёт снимается в 23:45-23:50 часов ежедневно, то такой же порядок касается и РРО в ресторанах.

Для выполнения требования законодательства необходимо снимать Z-отчёты дважды в сутки:

· в одно и тоже время, например 20:00 или 21:00 (согласно приказу по предприятию )

· а потом снимать ещё один Z-отчёт до 24:00

В случае выполнения этих пунктов – интервала между Z-отчётами больше 24 часов не будет.

С чего начинается рабочий день кассира ЦК?

Необходимо сверить остаток денег на начало операционного дня с данными ПО «FZ-Client» про остаток денег на конец предыдущего операционного дня, пересчитать имеющиеся в наличии денежные средства и сравнить фактическую сумму с данными, согласно ПО «FZ-Client».

Выдача разменной монеты осуществляется или одним ордером на кассира ЦК, или отдельными ордерами на каждого кассира ТЗ с последующей записью в «Книге регистрации ПКО и РКО» и записью в «Журнале разменной монеты» согласно данных ордеров.

Какая кассовая отчётность предоставляется в бухгалтерию?

В электронном виде (MS «Excel») предоставляются такие отчеты :

«Реестр кассовой выручки» (по каждому регистратору за каждый день);

«ЭККА» (электронный контрольно-кассовый аппарат; кассовая выручка по каждому регистратору за месяц);

«Кредитки» (выручка по кредитным карточкам);

«Сертификаты» (количество проданных подарочных сертификатов за каждый день).

Какие документы заполняются ежедневно в ЦК магазина? Их назначение и правила заполнения?

1) «Приходной кассовый ордер» (ПКО) – это документ установленной формы (КО-1), согласно которому оформляется поступление средств в центральную кассу.

2) «Расходный кассовый ордер» (ПКО) – это документ установленной формы (КО-2), согласно которому оформляется выдача средств из центральной кассы.

Расходные и приходные кассовые ордера должны быть подписаны руководителем и главным бухгалтером или уполномоченными лицами (согласно приказу о праве подписи). ПКО и РКО должны заполняться так, чтобы записи сохранялись в течении 3-х лет. Исправления в ордерах недопустимы.

Нумерация ПКО и РКО начинается с 01 января каждого года.

Сопроводительная ведомость по инкассации заполняется в 3-х экземплярах на основе РКО на инкассацию. 1-ый экземпляр ложится с деньгами в сумку инкассатора, 2-ой экземпляр выдается самому инкассатору на руки, а 3-ий экземпляр подписывается инкассатором с указанием даты инкассации, ФИО инкассатора, номером сумки, проставляется штамп инкассатора с номером маршрута. В дальнейшем сопроводительная ведомость подкалывается к РКО на инкассацию и вместе с ордером подшивается к первичной документации.

3) «Журнал регистрации ПКО и РКО» – это документ установленной формы (КО-3), в который заносятся реквизиты ордеров, подтверждающих операции по движению наличности. Ведется в электронном виде в ПО «FZ-Client», формируется автоматически по итогу создания всех ПКО и РКО за день.

Журнал распечатывается из ПО «FZ-Client» прошнуровывается и заверяется главным бухгалтером.

В него заносятся следующие реквизиты:

дата и номер приходного/расходного ордера;

сумма прихода/расхода наличности;

примечание – коротко указывается, откуда пришла (куда ушла) наличность.

Заполняется тем же способом, что и описанные документы.

4) «Кассовая книга» – это документ установленной формы (КО-4), применяемый для учета наличных средств в кассе предприятия. «Кассовая книга» должна быть прошнурована, пронумерована и заверена управляющим и заведующим ЦК. Ведется «Кассовая книга» в электронном виде (в ПО «FZ-Client»). В конце дня, после внесения всех ордеров в «FZ-Client», сотрудник ЦК распечатывает вкладной лист за день и ставит свою подпись, затем подшивает такой лист к ордерам за этот день. Необходимость наличия подписи главного бухгалтера в листах «Кассовой книги» согласовывается с бухгалтерией.

«Кассовая книга» должна заполняться так, чтобы записи сохранялись в течение установленного для документа срока (3 года). Не реже чем один раз в месяц печатается 2-й экземпляр вкладных листов за каждый день месяца. В конце каждого месяца «Кассовая книга» прошнуровывается, заверяется подписями директора предприятия и главного бухгалтера, и сдается в бухгалтерию.

5) «Журнал учета разменных денег (разменки)» – документ установленной формы, который прошивается и заверяется подписью управляющего. Выдача "разменки" кассирам оформляется расходными ордерами на каждого кассира в отдельности. Сдача денег в кассу на сумму полученной разменной монеты производится в течении смены кассира ТЗ. Заведующий ЦК (или другое уполномоченное лицо) производит служебный вынос на сумму полученной разменной монеты. Оприходование денег в кассу оформляется одним приходным ордером, к которому подкалываются чеки "Служебный вынос" с каждой кассы. Получение этих средств также регистрируется в указанном журнале.

В Журнал заносятся следующие реквизиты:

сумма выданной кассиру ТЗ разменной монеты;

расписка кассира ТЗ о получении этой суммы (кассир ТЗ пишет свое ФИО и ставит подпись);

сумма, полученная зав.ЦК (или др. уполномоченное лицо) от кассира ТЗ (ставится в той же строке напротив выданной суммы);

расписка зав.ЦК (или др. уполномоченное лицо) о получении суммы от кассира ТЗ.

Перечень штрафных санкций за нарушения требований по ведению кассовой дисциплины?

Перечень штрафных санкций за нарушение требований по ведению кассовой дисциплины:

5-кратный размер– в случае неоприходования, несвоевременного оприходования или оприходованния некорректной суммы наличности в кассу;

2-кратный размер суммвыявленной сверхлимитной наличности в кассе за каждый день перелимита (превышение установленного лимита кассы);

20 необлагаемых минимумов доходов граждан (340 грн.)– в случае использования РРО непереведенного в фискальный режим работы, незарегистрированного, неопломбированного или опломбированного с нарушением установленного порядка РРО, использования КУРО, неоформленной должным образом (не прошнурованной, не пронумерованной), а также не хранения КУРО на протяжении установленного срока, невыполнения ежедневной печати фискального отчета (Z-отчета) или не хранение такого отчета в КУРО.

Процедура передачи денег инкассаторам.

У инкассаторов, в обязательном порядке, необходимо проверить :

удостоверения личности (особенно наличие в них цветного оттиска печати);

поручение на инкассацию средств;

Банк должен заранее оповестить магазин о новых инкассаторах.

Важно! В случае если в магазин приехали новые инкассаторы, о которых Вам не сообщали, нужно связаться с банком и уточнить, согласно документов предоставленных инкассаторами, может ли банк подтвердить правомерность действий данных сотрудников.

Ситуативные вопросы (форс-мажор)

Вы не можете внести ордера в ПО «FZ-Client». Ваши действия.

При невозможности внесения ордеров в электронной форме (в ПО «FZ-Client») необходимо заполнять ордера вручную (на каждом магазине должны находиться напечатанные пустые бланки ПКО и РКО). После того, как появилась возможность работать в программе «FZ-Client», все, ранее выписанные вручную ордера, должны быть внесены в программу.

Сотрудник банка сообщил о наличии фальшивой купюры номиналом 50 грн. или недостачи в инкассаторской сумке, Ваши действия.

По результату получения Акта из банка переделать РКО на инкассацию, подколоть к этому ордеру сопроводительную ведомость и Акт из банка. Пересчитать обороты и остаток на конец дня, в котором производилась инкассация, и всех последующих дней, сделать исправления в «Кассовой книге» и «Журнале регистрации ПКО и РКО".

Сотрудник забыл поставить подпись в ведомости по заработной плате, Ваши действия.