Категория: Бланки/Образцы

Нередко имеют место ситуации, при которых необходимо срочное получение определенных денежных сумм в виде займов. При этом возникают вопросы касательно того, как подобрать наиболее оптимальные варианты по предоставлению необходимых займов.

Данные договорные варианты, договоры по займам, считаются наиболее приемлемыми в ситуациях, когда учредители берут денежные средства на определенные продолжительные временные промежутки при их последующем возвращении и готовы произвести налоговые выплаты по материальным выгодам либо процентам.

Специфика деятельности пооформлению займовых договоров

Договоры по займам заключаются любыми учредителями, вне зависимости от их нахождения в штатно числе компаний. Когда учредители единовременно выступают в роли директоров компаний, у них есть возможности по визированию договоров в качестве заемщиков и заимодавцев, согласно положениям действующего законодательства.

Тем не менее, наиболее оптимальным вариантом при оформлении договоров считается разновидность, где проставлены визы двух человек (к примеру, учредителей и их представителей, исполняющих обязанности директоров).

Особенности составления официальных бумаг

Здесь в обязательном порядке следует прописать следующие положения.

Что же касается таких моментов, связанных со вступлением договоров в законное действие, данные сроки наступают после того, как происходит процедура по передаче учредителям денежной суммы (либо вещи, определяемой по родовым признакам).

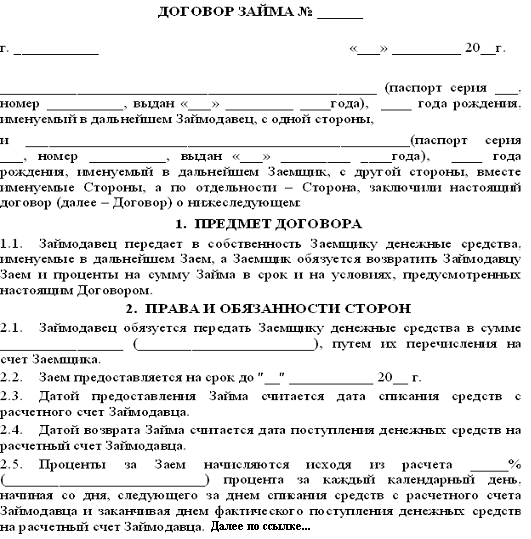

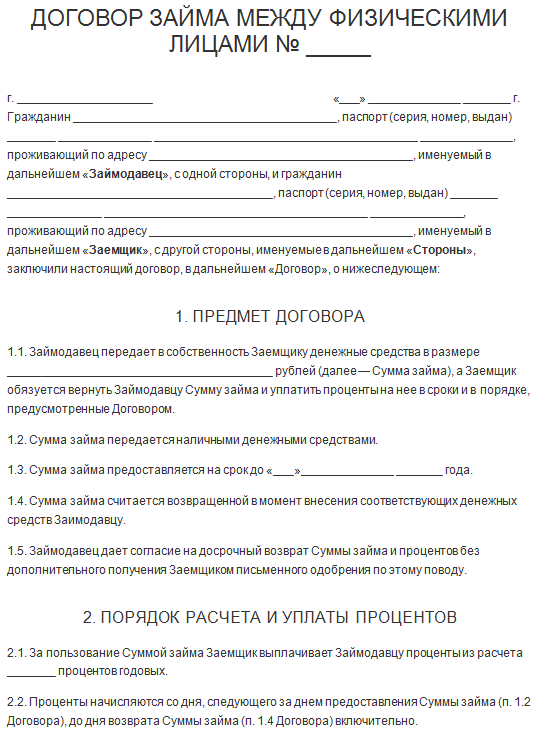

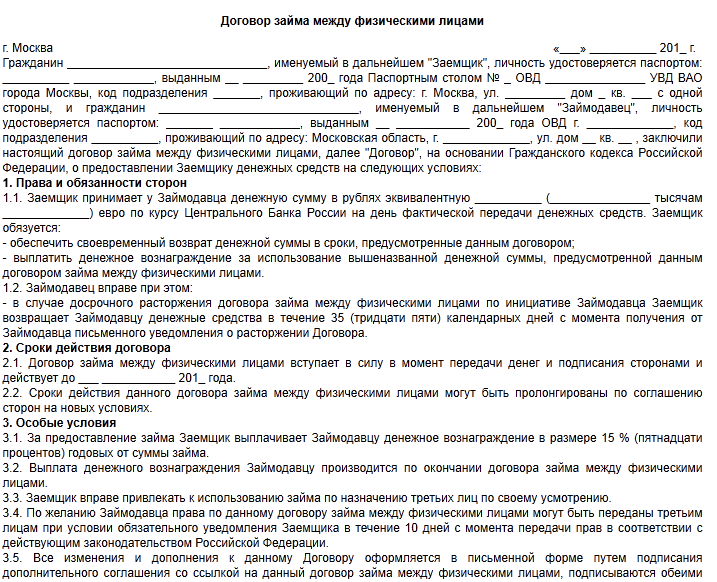

Ниже расположен типовой бланк и образец договора займа организации вариант которого можно скачать бесплатно.

![]() Типовая форма и пример договора займа организации

Типовая форма и пример договора займа организации

Первое, что бросается в глаза при изучении вопроса о форме кредитного договора, - наличие среди содержащихся в ГК РФ немногочисленных правил, посвященных кредитному договору, двух норм о форме кредитного договора. Согласно ст. 820 Кодекса кредитный договор должен быть заключен в письменной форме, несоблюдение такой формы влечет недействительность кредитного договора: он считается ничтожным.

Специальный характер названных правил о форме кредитного договора проявляется в том, что, во-первых, исключается применение норм о форме договора займа (ст. 808 ГК), допускающих в том числе заключение договора в устной форме, в частности, с последующим подтверждением факта его заключения распиской или иным аналогичным документом заемщика; во-вторых, предусматриваются более жесткие последствия несоблюдения требования письменной формы кредитного договора по сравнению с теми последствиями, которые предусмотрены общими положениями о форме сделки: в соответствии с п. 1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки не влечет ее недействительность, однако лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не запрещает приводить письменные и другие доказательства.

Других дополнительных требований к форме кредитного договора законодательство не содержит, а это означает, что к кредитному договору применяются без изъятий общие положения о письменной форме всякого гражданско-правового договора, содержащиеся в п. 2 ст. 434 ГК РФ. Согласно указанным общим положениям договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору.

В связи с этим в юридической литературе обращается особое внимание на то, что "современный гражданский закон признает и иные варианты письменной формы договора, нежели традиционные документы на бумажном носителе, содержащие собственноручные подписи сторон", в результате чего получила широкое распространение "практика заключения кредитных договоров (например, краткосрочных межбанковских кредитов в национальной валюте) при помощи электронных торговых систем, не оформляющих письменных договоров на бумажных носителях" <*>.

<*> Соловяненко Н.И. Указ. соч. С. 513.

И все же в большинстве случаев кредитные договоры заключаются в форме единого документа за подписями уполномоченных лиц, представляющих кредитора и заемщика. Причем практически повсеместно для заключения кредитных договоров используются трафаретные тексты этих договоров, разрабатываемые банками и тиражируемые ими типографским способом во множестве экземпляров. Указанные тексты кредитных договоров после заполнения немногочисленных пустых граф предлагаются к подписанию заемщикам, обратившимся с просьбой о выдаче кредита. Последние же, как правило, безропотно подписывают предлагаемые им банками тексты договоров. Такая практика заключения кредитного договора создает впечатление, что заемщик фактически лишь присоединяется к предложенным ему банком условиям кредитного договора. В связи с этим некоторые авторы, пытаясь объяснить фактические отношения сторон, складывающиеся при заключении кредитных договоров, с правовых позиций, пытаются придать им правовую форму договора присоединения. Так, Н.И. Соловяненко пишет: "Обычно кредитные организации используют разработанные ими стандартные формуляры таких договоров, которые сложно подвергнуть изменению в результате переговоров. Такие формуляры договора являются для заемщика договором присоединения, регулируемым по правилам ст. 428 ГК" <*>.

<*> Там же. С. 512.

С этим утверждением трудно согласиться. Нам уже приходилось отмечать, что основным признаком типовой конструкции договора присоединения является не фактический способ заключения договора (когда предложенный одной стороной и подписанный другой текст договора представлял собой стандартный формуляр, разработанный одной из сторон), а то обстоятельство, что условия этого договора могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом (п. 1 ст. 428 ГК). Однако ни законодательство, ни банковская практика не исключают возможности заключения сторонами кредитного договора путем выработки его условий по совместному волеизъявлению сторон. Более того, в случаях, когда речь идет о крупных кредитах и выгодных для банков заемщиках, банки охотно отступают от своих же трафаретных текстов кредитного договора. Следовательно, в данном случае имеет место использование различных способов и средств заключения кредитного договора, которые относятся к области техники договорной работы. И не более того.

Кстати, применение банками типографских бланков текстов кредитного договора в некоторых случаях влечет негативные последствия для самих банков. Так, в банковской практике имеет широкое распространение так называемое переоформление кредиторской задолженности, возникшей по ранее заключенным кредитным договорам. Но делается это зачастую не путем заключения соглашения с заемщиком о переоформлении имеющейся задолженности по старым кредитам (об изменении условий ранее заключенных кредитных договоров), а тем же испытанным способом, т.е. путем подписания нового договора на трафаретном бланке кредитного договора, где в соответствующих пустых графах указываются общая сумма задолженности как по ранее выданным кредитам, так и по неуплаченным процентам (а в трафаретном бланке кредитного договора получается, что указанная задолженность представляет собой сумму кредита, подлежащую выдаче заемщику), новый срок уплаты задолженности (по трафаретному бланку - срок возврата выданного кредита) и ставка процентов, подлежащих уплате до фактического возврата кредита. По истечении нового срока погашения задолженности по ранее выданным кредитам (а по трафаретному бланку - срока возврата выданного кредита) банк-кредитор предъявляет требования к заемщику о погашении задолженности и взыскании неуплаченных процентов.

В свою очередь заемщики, пользуясь тем обстоятельством, что вместо соглашения об изменении отдельных условий ранее заключенных кредитных договоров (о сумме задолженности, сроке возврата выданных кредитов и размере процентов за пользование кредитами) стороны, используя трафаретный бланк кредитного договора, заключили (формально это так!) новый кредитный договор, на практике применяют различные способы своей защиты от справедливых (по сути своей) требований кредиторов. Например, нередко в подобных ситуациях заемщики заявляют (в том числе путем предъявления соответствующих встречных исков) о ничтожности заключенного нового кредитного договора как мнимой сделки (п. 1 ст. 170 ГК), поскольку, вступая в договорные отношения, стороны заключили кредитный договор лишь для вида, без намерения создать соответствующие ему правовые последствия (имеется в виду прежде всего обязательство банка по выдаче кредита). Признание такого кредитного договора ничтожной сделкой заставляет кредитора возвращаться к ранее заключенным кредитным договорам (задолженность по которым переоформлялась путем заключения нового кредитного договора), но по требованиям, вытекающим из этих договоров, зачастую оказываются упущенными сроки исковой давности.

Другой способ защиты, которым "вооружается" заемщик при таком "переоформлении" задолженности по ранее заключенным кредитным договорам, состоит в признании нового кредитного договора действительной сделкой. Но в этом случае заемщик сохраняет за собой возможность выдвинуть против требований кредитора довод об их необоснованности в силу того, что кредитор не выполнил своего обязательства по выдаче кредита в соответствии с новым кредитным договором. Более того, некоторые заемщики, добившись судебного решения об отказе кредитору в иске (по изложенным мотивам), предъявляли в судебном порядке свои требования о взыскании с кредитора убытков, вызванных неисполнением обязательства по выдаче кредита, вытекающего из нового кредитного договора. При этих условиях кредитора могла спасти от взыскания убытков лишь ссылка на злоупотребление правом со стороны заемщика (ст. 10 ГК). А пока длились судебные тяжбы, по ранее заключенным кредитным договорам, как и в предыдущем случае, истекали сроки исковой давности для взыскания задолженности.

И лишь при одном варианте развития событий, как показывает судебно-арбитражная практика, кредитору удается и при таком "переоформлении" задолженности по ранее заключенным кредитным договорам все же добиться защиты своих прав. Речь идет о тех ситуациях, когда кредитор, располагая соответствующими доказательствами, способен убедить суд в необходимости квалификации нового договора, заключенного на трафаретном бланке кредитного договора, в качестве соглашения сторон об изменении условий ранее заключенных кредитных договоров. Для этого кредитор должен владеть документами, подтверждающими то обстоятельство, что заемщик обращался к банку с просьбами о переоформлении задолженности по ранее заключенным договорам либо об отсрочке ее уплаты, и именно эти соответствующие просьбы заемщика послужили основанием для заключения нового кредитного договора. Юридическим основанием для квалификации нового кредитного договора в качестве соглашения об изменении условий ранее заключенных кредитных договоров в таком случае может служить норма, содержащаяся в п. 2 ст. 170 ГК РФ, согласно которой притворная сделка (новый кредитный договор), т.е. сделка, совершенная с целью прикрыть другую сделку, ничтожна, а к сделке, которую стороны действительно имели в виду (соглашение об изменении ранее заключенных кредитных договоров), применяются правила, относящиеся к этой сделке.

Вместе с тем применение банком-кредитором данного (по существу единственного) способа защиты в ситуации, когда старая задолженность по ранее заключенным кредитным договорам переоформляется путем заключения соглашения на трафаретном бланке кредитного договора, сопряжено с определенными негативными последствиями для банка, который для достижения приемлемого для себя результата должен доказать, что он заведомо совершил незаконную притворную сделку. Вот такую "злую шутку" может сыграть с банками их неуемное стремление использовать для заключения различных соглашений в кредитной сфере собственные трафаретные бланки кредитного договора!

Договорные кредитные обязательства могут возникнуть и вовсе без заключения и оформления кредитного договора. Имеется в виду ситуация, когда в соответствии с договором банковского счета банк осуществляет платежи со счета клиента, несмотря на отсутствие на этом счете денежных средств (кредитование счета). В таком случае банк считается предоставившим клиенту кредит на определенную сумму со дня осуществления соответствующего платежа, а правоотношения сторон, связанные с кредитованием счета, регулируются правилами о займе и кредите, если договором банковского счета не предусмотрено иное (ст. 850 ГК). Такой кредит, именуемый обычно овердрафтом (а соответствующий банковский счет - контокоррентным), на практике иногда оформляется отдельными соглашениями между банком и владельцем счета, однако для квалификации возникших отношений в качестве кредитного обязательства (овердрафта) наличие (или отсутствие) подобных соглашений не имеет решающего значения. В подтверждение этого можно привести следующий пример из судебно-арбитражной практики.

Открытое акционерное общество - агростроительная компания (далее - компания) обратилось в арбитражный суд с иском о признании незаключенными с открытым акционерным обществом "Акционерный коммерческий Сберегательный банк Российской Федерации" (далее - банк) генерального соглашения, дополнительных соглашений к нему и четырех договоров о предоставлении кредитов в виде овердрафта; о взыскании с банка неосновательно списанных по безденежным кредитам 11421476 руб. 19 коп. и 2203740 руб. 94 коп. процентов за пользование чужими денежными средствами. До принятия решения истец увеличил сумму процентов до 2494565 руб. 57 коп.

Решением суда генеральное соглашение, дополнения к нему, а также четыре договора были признаны незаключенными. С банка в пользу компании взыскано 11421476 руб. 19 коп. основного долга и 2494565 руб. 57 коп. процентов за пользование чужими денежными средствами.

Постановлениями апелляционной и кассационной инстанций решение оставлено без изменения.

По результатам проверки дела в порядке надзора Президиум Высшего Арбитражного Суда Российской Федерации судебные акты отменил, а дело направил на новое рассмотрение.

Как следовало из материалов дела, банк и компания заключили генеральное соглашение о предоставлении последней кредита в виде овердрафта с лимитом в сумме 1500000 руб. со сроком погашения до 13 июня 2000 г. К генеральному соглашению были заключены дополнительные соглашения, устанавливающие право банка на безакцептное списание основной задолженности, неустойки и других платежей, а также лимит по овердрафтному кредитованию в сумме 14100000 руб. Кроме того, стороны заключили пять договоров о предоставлении кредитов в виде овердрафта.

Удовлетворяя исковые требования компании, суды трех инстанций исходили из вступившего в силу решения арбитражного суда по другому делу между теми же сторонами, в основание которого были фактически положены постановление следственного управления при органах внутренних дел, а также указания, содержащиеся в акте ревизии о проведении банком фиктивных операций по счету и представлении им выписок, недостаточно обосновывающих кредитование счета.

Однако, как отметил Президиум Высшего Арбитражного Суда РФ, постановления следственных органов не могут иметь преюдициальной силы и должны оцениваться арбитражным судом наряду с другими доказательствами, в том числе и актом ревизии, в котором указано, что расходные операции по счету компании осуществлялись при отсутствии на нем денежных средств. В то же время арбитражный суд не исследовал фактических обстоятельств, связанных с кредитованием счета.

Представленные истцом в арбитражный суд справки о приходах и расходах денежных средств были составлены начиная с января 2000 г. в то время как генеральное соглашение и первый договор датированы 16 декабря 1999 г. а расчет банка - с 17 декабря 1999 г.

Согласно ст. 850 ГК РФ в случаях, когда в соответствии с договором банковского счета банк осуществляет платежи со счета, несмотря на отсутствие денежных средств (кредитование счета), банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа.

При новом рассмотрении дела арбитражному суду было предложено выяснить, имелись ли собственные денежные средства на расчетном счете компании на даты заключения договоров и сколько; когда и в каком размере производились платежи с этого счета в адрес третьих лиц на основании имеющихся в деле выписок по счету и платежных документов сторон; поступили ли фактически денежные средства к получателям <*>.

<*> Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 8 февраля 2002 г. N 7286/01 // Справочные правовые системы.

С точки зрения юридической квалификации кредита в форме овердрафта, указанные правоотношения представляют собой кредитное обязательство, являющееся элементом договора банковского счета, в силу чего указанный договор должен рассматриваться в качестве смешанного договора; один из основных принципов регулирования последнего состоит как раз в том, что к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора (п. 3 ст. 421 ГК).

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

В жизни каждого человека случаются моменты, когда появляется нужда в денежных средствах. В середине, конце двадцатого века эта проблема решалась простым занятием денег у знакомых, родственников, друзей. Залог и обеспечение были неведомы обществу. Люди передавали деньги на длительное время без процентов. Резкое развитие института кредитования и возможностей осуществить задуманные планы в корне изменило ситуацию с временным пользованием чужим капиталом. Залог и обеспечение стали часто используемыми понятиями, применяемыми в практике. На сегодняшний день, найти выгодные средства - цель почти каждого в обществе.

Когда речь идет о небольшой сумме кредита, мы можем говорить об упрощенной схеме работы финансовых компаний, ограничивающихся составлением простейших договоров займа. Предоставление же громадных сумм требует гарантии, подтверждения, обеспечения займа. Одним из видов гарантийного обязательства сторон выступает договор залога имущества в обеспечение договора займа. Предметом залога может быть любое дорогостоящее имущество, распоряжение которым на время действия займа прекращается. Распорядиться имуществом в таком случаем можно только с письменного разрешения залогодержателя.

Рассмотрим обязательные условия договора залога имущества в обеспечение договора займа:Необходимо помнить, что залог имущества имеет цель гарантировать залогодержателю выплату сумм по займу. Зачастую финансирующие фирмы имеют несколько иной умысел в заключении подобных сделок - получить имущество по выгодной цене путем составления различных бумаг и выдачи минимальной суммы. В тяжелой ситуации человек вынужден соглашаться с условиями компаний, загонять себя в кабалу и отдавать в залог свое имущество в обеспечение своего обязательства. Необходимость обеспечения в таком случае играет второстепенную роль.

Не стоит пренебрегать элементарными правилами безопасности и перед сделкой получить хотя бы устную юридическую консультацию специалистов права. В помощь обеим сторонам наш ресурс предлагает бесплатно скачать образец залога имущества в обеспечение займа, благодаря которому участники сделки смогут достичь договоренности и самостоятельно составить грамотный документ.

Другие новости по теме:

Данный документ был разработан адвокатами нашей юридической фирмы для ведения искового производства по спору о займе.

Не используйте образец, форму иска в суде без юридического анализа применительно к вашим обстоятельствам дела. Мы размещаем разработанные нами документы лишь как пример нашей работы, используя документ как образец самостоятельно, вы берете на себя все риски неправильной квалификации отношений.

В целях сохранения конфиденциальности фамилии, имена, даты, реквизиты документов изменены

В Люблинский районный суд г. Москвы

От представителя Белкина А.М адвоката Р.Б. Москва, телефон.

Истец: Белкин Алексей Маратович, адрес: Москва, ул. Люблинская, дом, фактический адрес: Москва, Бульвар Матроса Железняка, дом 2, корпус 2, квартира 2.

Ответчик: Быков Николай Григорьевич, Москва, ул. Мясницкая, дом N, N.

Исковое заявление о признании договора займа ничтожным

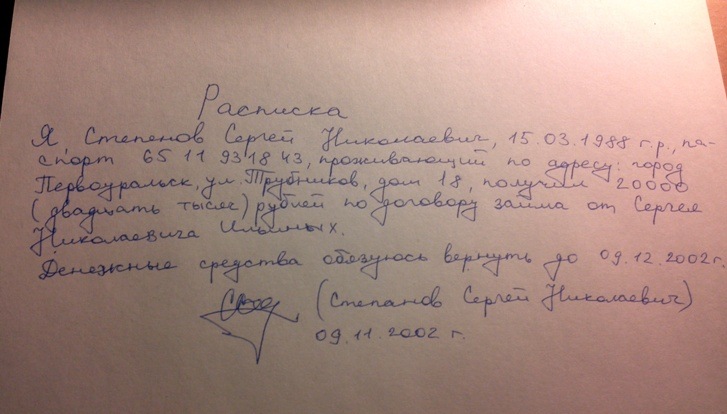

Истцом Быковым Н.Г. было подано исковое заявление о взыскании долга в размере 1545460 рублей и процентов в размере 950851 рубль 49 копеек.

В качестве основания иска истец Быков указывает, что им были переданы валютные ценности в размере 10 000 долларов и 39000 долларов США соответственно 07.10.1999 года и 01.08.2000 года.

Со стороны истца Быкова представлены расписки от 07.10.1999 и 91.08.2000 года (2000 августа 91 года).

Указанные в этом данных документах валютные ценности истцом Быковым ответчику Белкину фактически не передавались.

Данные документы не подтверждают заключения между истцом и ответчиком договоров займа. Никакие договоры займа между истцом и ответчиком не заключались.

Данные документы были составлены лишь для вида, чтобы прикрыть сделку по обеспечению исполнения обязательств Белкина А.М. как работника Быкова Н.Г. а именно обязательств не отказываться от трудового договора, и обязательства относится к Быкову Н.Г. преданно и лояльно.

Кроме того, передача наличных валютных ценностей, о которой указывает Быков является противоречащей валютному законодательству, действовавшему в период написания расписок.

Указанное подтверждается следующим:

Белкин А.М. имеет среднее образование, что подтверждает запись в трудовой книжке, копия которой имеется в материалах дела: в графе «Профессия, специальность» указано: водитель.

В начале 1999 года Белкин А.М. поступил на работу к Быкову Н.Г. в качестве личного водителя, что должны подтвердить показания свидетелей Петрова П.П. Иванова И.И. и Сидорова С.С. Белкин исполнял обязанности водителя – возил Быкова по личным и деловым поездкам в любое время суток по любому требованию Быкова. Запись о поступлении на работу в трудовую книжку внесена не была, однако статья 18 Кодекса законов о труде Российской Федерации, действовавшего на момент отношений, предусматривала, что фактическое допущение к работе считается заключением трудового договора, независимо от того, был ли прием на работу надлежащим образом оформлен.

08.07.1999 г. Белкин А.М. помимо исполнения работы водителя, поступил на работу к Быкову Н.Г. в качестве номинального директора. Формально это выразилось в принятии Белкина на должность заместителя директора ООО Организация «А» (имеется соответствующая запись в трудовой книжке).

То, что ООО Организация «А» являлась организацией, которой непосредственно управлял Быков Н.Г. подтверждается показаниями свидетелей — работников холдинга Организация 21, в состав которого входило в частности ООО Организация «А».

То, что Белкин все время работы в ООО Организация «А» продолжал оставаться личным водителем Белкина, также подтверждается показаниями свидетелей — работников холдинга Организация 21, в состав которого входило в частности ООО Организация «А».

В обязанности Белкина, как номинального заместителя директора, входило подписание финансовой документации организации, не составление документации, анализ деятельности организации, заключение сделок, а именно только формальное подписание документов. Что подписывать, указывал непосредственно Быков. Тем самым, Белкин брал на себя все риски возможного предъявления к ООО Организация «А» фискальных претензий, претензий со стороны правоохранительных органов, со стороны контрагентов и т.д. За выполнение работы Быков платил Белкину денежное вознаграждение при этом оплата производилась наличными, а не через кассу организации.

Белкин все время работы в ООО Организация «А» не являлся заместителем директора, а лишь формально подписывал документы, чтобы вывести из-под ответственности Быкова. Указанное подтверждается и тем фактом, что Белкин по его единственной профессии в 1998-2001 годах водитель.

Выплаты заработных плат в холдинге Организация 21, производились наличными помимо кассы.

В связи с тем, что работа в качестве номинального директора была очень важна для Быкова, несвоевременный уход Белкина с должности и разглашение конфиденциальной информации создавало для Быкова большие риски, Быков заставлял подписывать Белкина документы, которые влекли для него неблагоприятные последствия в случае увольнения и (или) нелояльности Белкина к Быкову.

Среди таких документов были расписки о принятии (якобы) крупных денежных сумм от Быкова и обязанность их вернуть.

Белкин, находясь в зависимом от Быкова положении, под угрозой увольнения, под угрозой невыплаты зарплаты, подписывал в том числе расписки о получении денежных средств. Угроза была реальной, поскольку официальная зарплата была несопоставима с неофициальной зарплатой. Угроза была реальной и потому, что на фоне финансового кризиса было отмечено значительное увеличение роста безработицы, потеря рабочего места создавала для Белкина опасность нищеты в поисках нового места работы. При этом, на иждивении Белкина находился его несовершеннолетний ребенок не работающая супруга. До работы на Быкова Белкин крайне нуждался, буквально питался хлебом и водой, что может подтвердить его бывшая супруга и ребенок.

Данные документы подтверждают не передачу денежных средств, а гарантируют уплату денежных средств в случае увольнения и (или) нелояльности с учетом положений пунктом 2 статьи 170 Гражданского кодекса Российской Федерации к данным сделкам следует применять правила сделки, которую стороны действительно имели в виду. В действительности, представленные документы прикрывают сделку по обеспечению исполнения обязательств уплатой штрафа в соответствии со статей 329 и 330 ГК РФ.

Поскольку Белкин состоял с Быковым в неформальных и частично формализованных посредством ООО Организация «А» трудовых отношениях, указанное обеспечение штрафом должно рассматриваться именное в контексте регулирования законодательством РФ трудовых отношений.

Данное обеспечение противоречит закону, а следовательно, в соответствии со ст. 168 ГК РФ является ничтожной. В соответствии со ст. 167 ГК РФ такая сделка не влечет каких-либо правовых последствий. Указанное подтверждается следующим:

В соответствии со ст. 2 КЗОТ РФ от 09.12.1971 г. (в редакции с изменениями введенными федеральным законом от 30.04.1999 № 84-ФЗ включительно) каждый имеет право на труд, который он свободно выбирает или на который свободно соглашается. Принудительный труд запрещен. Применение обеспечительных мер к работнику в обеспечение его неувольнения и лояльности понуждает его принудительному труду.

В соответствии со ст. 4 КЗОТ РФ законодательство РФ о труде состоит из КЗОТ РФ и иных актов трудового законодательства РФ и республик в составе РФ. Указанное законодательство не предусматривало возможность представления подобных обеспечений работником, а следовательно применение подобных обеспечительных мер противоречило законодательству о труде.

В соответствии со ст 5 КЗОТ РФ, представление Белкиным обеспечения не действительно, поскольку принятие такой обязанности ухудшает его положение как работника, по сравнению по сравнению с законодательством о труде.

В соответствии со ст. 29, ст. 31 КЗОТ РФ основанием прекращения трудового договора (контракта) является расторжение трудового договора (контракта) по инициативе работника. При этом закон не предусматривает возможность взыскания с работника каких-либо сумм в ввиду прекращения трудовых отношений, в том числе в виде неустоек, штрафов и пеней.

В соответствии со ст. 119 КЗОТ РФ максимальная ответственность работника за ущерб, причиненный при исполнении трудовых обязанностей, может быть взыскан с виновного работника в размере не более его среднего месячного заработка. Взыскиваемая с Белкина сумма никак не связана с его средним месячным заработком. Кроме того, не доказана вина Белкина, как не доказан и сам факт причинения какого-либо ущерба.

Статья 135 КЗОТ устанавливает исчерпывающий вид дисциплинарных наказаний, к которым взыскание неустоек, штрафов и пеней не относится. Какое-либо специальное законодательство, регулирующее привлечение к дисциплинарной ответственности заместителя директора отсутствует. Кроме того, не доказан и факт совершения Белкиным какого-либо дисциплинарного проступка, нарушения.

Таким образом, возложение на Белкина А.М. обязанности по уплате каких-либо денежных сумм в ввиду неисполения Белкиным А.М. по отношению к Быкову Н.Г. трудовых обязанностей, увольнения по собственному желанию, проявления нелояльности является нарушением норм трудового законодательства РФ и не законно. Какие-либо сделки, закрепляющие подобные обязанности, являются ничтожными.

Ответчик по основному иску Белкин также считает, что предъявленные истцом требования основаны на ничтожной сделке, не соответствующей требованиям закона или иных правовых актов.

На момент написания расписок действовал закон РФ «О валютном регулировании и валютном контроле» №3615-1 от 09 октября 1992 года (в редакции Федеральных законов от 29.12.98 N 192-ФЗ, от 05.07.99 N 128-ФЗ)

На основании вышеизложенного и руководствуясь статей 10,140, 153, 154, 166, 167, 168, 169, 170, 317 Гражданского кодекса РФ, статей 2, 4, 5, 18, 29, 31, 119, 135 Кодекса законов о труде РФ, ст 1, 6 Закона РФ «О валютном законодательстве и валютном контроле»:

1. Признать расписки о передаче иностранной валюты в размере 10000 долларов и 39000 долларов США не соответствующими закону или иным правовым актам

2. Установить отсутствие задолженности у Белкина перед Быковым.

Представитель по доверенности