Категория: Бланки/Образцы

Бухгалтерский счет учета 71 используют для отражения в проводках информации о суммах средств, выданных сотрудникам под отчет. Какими документами оформляются подотчетные операции и какими проводками в учете отражаются расчеты с подотчетными лицами — об этом Вы узнаете из нашей статьи.

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

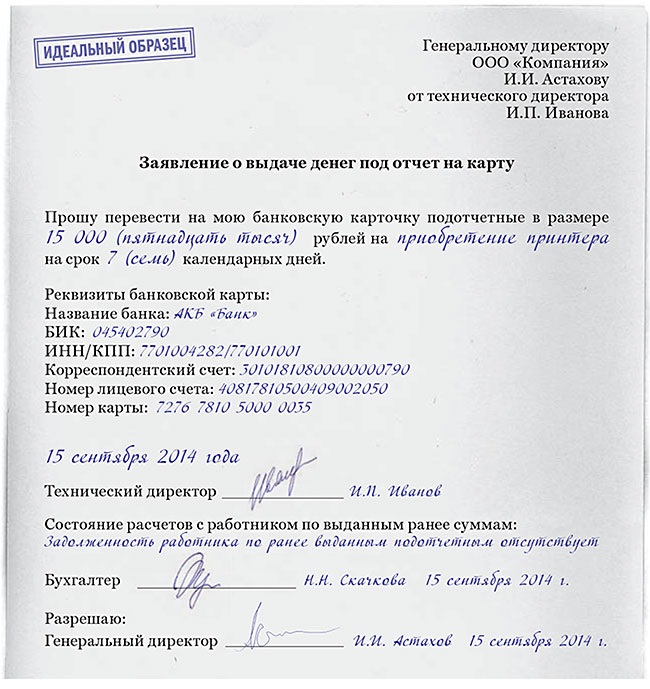

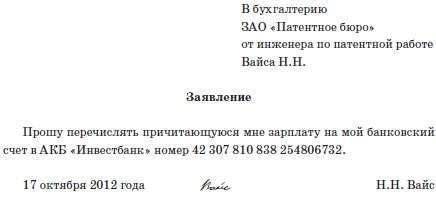

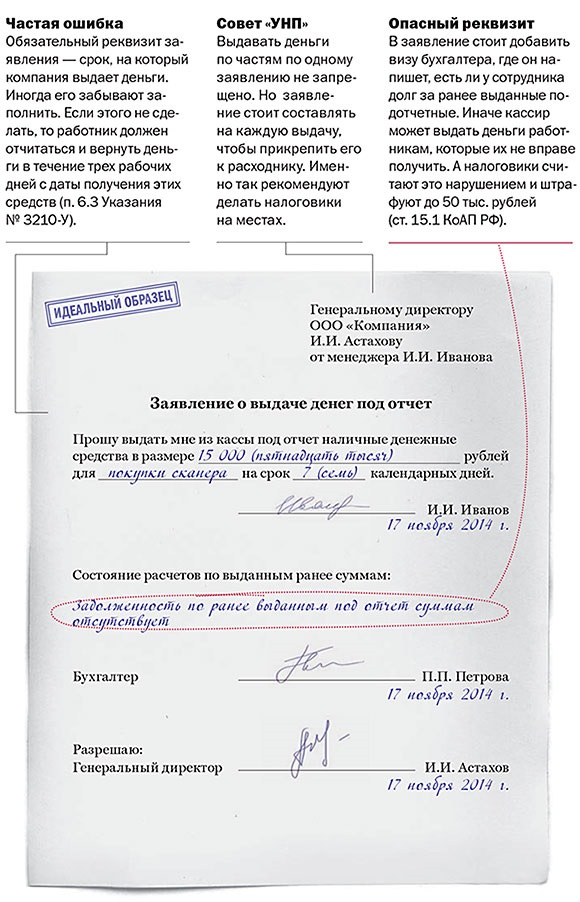

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов. оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

Получите 200 видеоуроков по 1С бесплатно:

Типовые проводки по 71 счетуС используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику под отчет может производится как в наличной, так и в безналичной форме:

Источник: журнал "Главная книга"

Безналичная выдача денег под отчет путем перечисления их на счет личной банковской карты работника (карты, выпущенной на его имя), безусловно, имеет ряд преимуществ по сравнению с традиционным способом выдачи - через кассу.

И расходов меньше (ведь комиссия за перечисление денег, как правило, ниже, чем за снятие наличности), и трудозатрат немного (так как нет необходимости оформлять кассовые документы). Кроме того, безналичный способ позволяет выдать деньги даже сотруднику, находящемуся в другом городе.

Но законен ли "пластиковый подотчет"? Какими могут быть его налоговые риски? Именно эти вопросы волнуют бухгалтеров, которые хотят воспользоваться всеми преимуществами безналичной выдачи денег под отчет.

Некоторые банки не пропускают платежки на перечисление денег с расчетного счета организации на счет банковской карты работника из-за того, что в назначении платежа фигурируют слова о подотчетных суммах на хозяйственные, командировочные или представительские расходы. Поступая таким образом, банки, как правило, ссылаются на разъяснения ЦБ РФ о том, что нормативными актами Банка России выдача денег под отчет путем безналичного перечисления на счета сотрудников не предусмотрена <1>, то есть подотчетные средства работникам нужно выдавать только наличными <2>.

Кстати, есть банки, которые практикуют частичный запрет: деньги на оплату расходов, связанных с командировками, на банковскую карту сотрудника переводить позволяют, а вот подотчетные суммы, предназначенные для других целей, не переводят. Исключение в отношении денег на командировочные расходы банки делают на основании другого Письма ЦБ РФ, в котором как раз рассматривался вопрос о возможности их перечисления на счета работников <3>. По логике этого Письма получается, что если организация коллективным договором или своим локальным нормативным актом (например, приказом, положением о командировках) предусмотрела возможность перевода денег на командировочные расходы на банковские карты сотрудников <4>, то у банка нет оснований не пропускать такую платежку.

Если же ваш банк без вопросов списывает подотчетные суммы с вашего расчетного счета на счет банковской карты работника, вам нужно сделать запись по дебету счета 71 "Расчеты с подотчетными лицами" и кредиту счета 51 "Расчетные счета". В дальнейшем сотрудник должен будет составить обычный авансовый отчет по форме N АО-1 <5> и приложить к нему все подтверждающие документы. При этом не важно, как расплачивался сотрудник: картой или наличными. Сумму перерасхода по авансовому отчету вы также можете перечислить на счет работника. А сумма излишка может быть:

<или> возвращена сотрудником в кассу компании (остаток подотчетных средств при этом нужно будет отразить по дебету счета 50 "Касса" в корреспонденции с кредитом счета 71 "Расчеты с подотчетными лицами");

<или> переведена работником на расчетный счет фирмы (проводка в данном случае будет такой: дебет счета 51 "Расчетные счета" - кредит счета 71 "Расчеты с подотчетными лицами");

<или> удержана по решению руководителя организации из зарплаты сотрудника при наличии его письменного согласия <6> (при этом возврат остатка нужно будет отразить следующей проводкой: дебет счета 70 "Расчеты с персоналом по оплате труда" - кредит счета 71 "Расчеты с подотчетными лицами").

Заметим: несмотря на то что безналичная выдача подотчетных средств не предусмотрена ни одним нормативным актом ЦБ РФ, санкций за нарушение работы с наличностью и порядка ведения кассовых операций вам опасаться не стоит. Ведь организация может быть привлечена к ответственности на этом основании, только если <7>:

- рассчитывается наличными сверх установленного размера;

- не приходует выручку в полном объеме;

- не соблюдает порядок хранения свободных денег в кассе;

- накапливает в кассе наличные сверх установленного лимита.

Административный же штраф за безналичную выдачу подотчетных средств в КоАП РФ не предусмотрен.

Если ваш банк проводит такие платежи - главное позаботиться о том, чтобы подотчетные суммы, перечисленные на счет банковской карты работника, не были рассмотрены налоговиками как заработная плата со всеми вытекающими последствиями в виде начисления НДФЛ, ЕСН и взносов в ПФР. Для этого нужно:

- предусмотреть в локальном нормативном акте возможность выдачи денег под отчет в безналичном порядке путем перечисления с расчетного счета на счет банковской карты сотрудника;

- указывать в платежном поручении, что перечисляемые суммы являются подотчетными средствами;

- иметь правильно оформленный авансовый отчет работника с приложением подтверждающих документов.

При соблюдении этих трех условий вы сможете доказать, что на самом деле выдали сотруднику именно деньги под отчет, а вовсе не зарплату <8>.

-------------------------------

<1> Письмо ЦБ РФ от 18.12.2006 N 36-3/2408

<2> пп. 10, 11 Порядка ведения кассовых операций, утв. Решением Совета директоров Банка России от 22.09.93 N 40

<3> Письмо ЦБ РФ от 24.12.2008 N 14-27/513

<4> ст. 168 ТК РФ

<5> утв. Постановлением Госкомстата России от 01.08.2001 N 55

<6> ст. 137 ТК РФ

<7> ст. 15.1 КоАП РФ

<8> Постановление ФАС СЗО от 11.02.2008 N А52-174/2007

ООО “Бастион”

394036, г. Воронеж, ул. К. Маркса 41

Тел. +7 (473) 240-90-40

Факс: +7 (473) 222-67-48

E-mail: bastion@tochkai.ru

ИП Седых ЕН

394036, г. Воронеж, ул. К. Маркса 41

Тел. +7 (473) 240-90-40

Факс: +7 (473) 222-67-48

E-mail: bastion@tochkai.ru

Адвокатский кабинет Гончарова

394036 г. Воронеж, ул.К.Маркса, д.41, оф.10 (1 этаж)

Тел. +79202262065

Факс: (473) 233-31-39

E-mail: advocate@tochkai.ru

ООО Аудиторская компания «АФК»

394000 г. Воронеж, Московский проспект, 7Е, оф. 201-206. (Бизнес-центр «Плаза»)

Тел. +7 (473) 262-28-02

Факс: +7 (473) 262-28-03

E-mail: afk@comch.ru

ООО «ЦЧРЦСНЭ»,

394000 г. Воронеж, Московский проспект, 7Е, оф. 201-206. (Бизнес-центр «Плаза»)

Тел. +7 (473) 262-28-02

Факс: +7 (473) 262-28-03

2006–2016

© All rights reserved

![]()

Регистрация ООО Воронеж | Регистрация ЗАО Воронеж | Аудит Воронеж | Перерегистрация ООО в Воронеже | Бухгалтерский учет Воронеж | Налоговые споры и оптимизация налогообложения

Если организация выдает сотруднику подотчетные суммы наличными, деньги для выдачи можно получить:

Это следует из положений пунктов 2 и 3 указания Банка России от 7 октября 2013 г. № 3073-У.

В бухучете в момент выдачи наличных денег под отчет сделайте запись:

– выданы сотруднику деньги под отчет из кассы.

Пример выдачи подотчетных сумм сотруднику из кассы организации

Секретарю ЗАО «Альфа» Е.В. Ивановой поручено закупить для организации канцтовары (бумагу, ручки, степлеры и т. д.). На эти цели кассир на основании заявления Ивановой, подписанного генеральным директором, выдал сотруднице 4000 руб.

Выдачу денег под отчет бухгалтер «Альфы» отразил так:

Дебет 71 Кредит 50

– 4000 руб. – выданы деньги под отчет Ивановой для покупки канцтоваров.

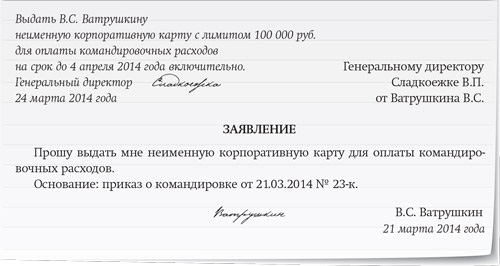

Для выполнения служебных заданий сотруднику можно выдать корпоративную банковскую карту. Ее разрешено использовать для оплаты командировочных и представительских расходов, а также других подотчетных операций (п. 2.5 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П). Эта карта может быть расчетной (дебетовой) или кредитной (п. 1.5 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П). Чтобы получить корпоративную карту, сотрудник должен написать заявление. Денежные средства на карту зачисляются на основании приказа руководителя. Также рекомендуется утвердить порядок использования корпоративной карты, а учет выданных карт вести в специальном журнале.

При открытии (закрытии) специального карточного счета уведомлять налоговую инспекцию и территориальные отделения Пенсионного фонда РФ и ФСС России не надо.

Однако передача карты сотруднику – это еще не выдача самих подотчетных сумм. Согласно Инструкции к плану счетов суммы по дебету счета 71 отражаются в корреспонденции со счетами учета денежных средств. То есть в тот момент, когда сотрудник воспользуется картой (снимет с нее деньги или оплатит ею расходы).

По корпоративной карте сотрудник снимает деньги со специального карточного счета организации. Этот счет банк открывает организации на основании договора банковского счета (п. 1.12 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П).

Специальный карточный счет является отдельным, поэтому учет операций по нему нужно вести на отдельном субсчете к счету 55 (Инструкция к плану счетов). Например, этот субсчет можно назвать «Специальный карточный счет». О том, какую сумму и когда сотрудник снял с карты, можно узнать из банковской выписки. В бухучете при этом делается такая запись:

Дебет 71 Кредит 55 субсчет «Специальный карточный счет»

– выданы сотруднику деньги под отчет.

Пример выдачи подотчетных сумм сотруднику с использованием корпоративной банковской карты

Менеджеру ЗАО «Альфа» А.С. Кондратьеву поручено купить для организации хозяйственные принадлежности (швабру, ведро, салфетки и т. д.). Для оплаты этих расходов 14 марта сотрудник получил корпоративную банковскую карту.

16 марта Кондратьев снял с карточного счета 2000 руб. Это подтверждает банковская выписка за этот день.

Бухгалтер «Альфы» отразил выдачу денег Кондратьеву 16 марта такой проводкой:

Дебет 71 Кредит 55 субсчет «Специальный карточный счет»

– 2000 руб. – выданы Кондратьеву деньги под отчет для приобретения хозяйственных принадлежностей.

Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника ?

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

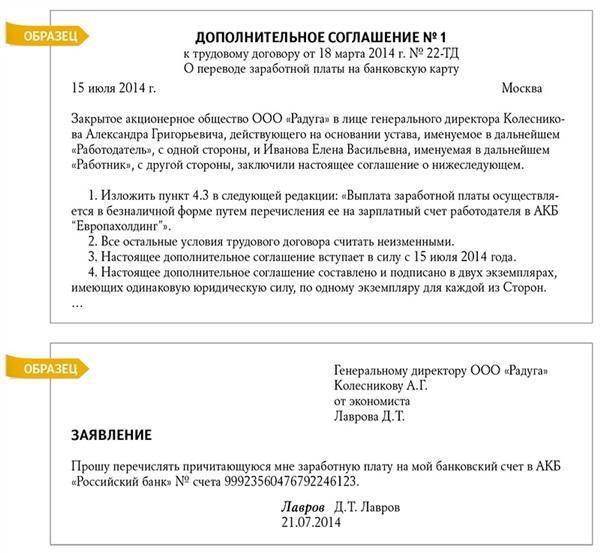

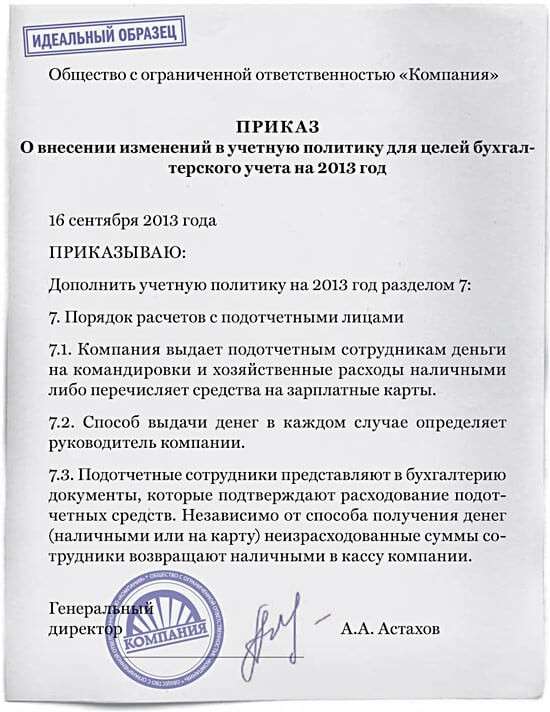

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

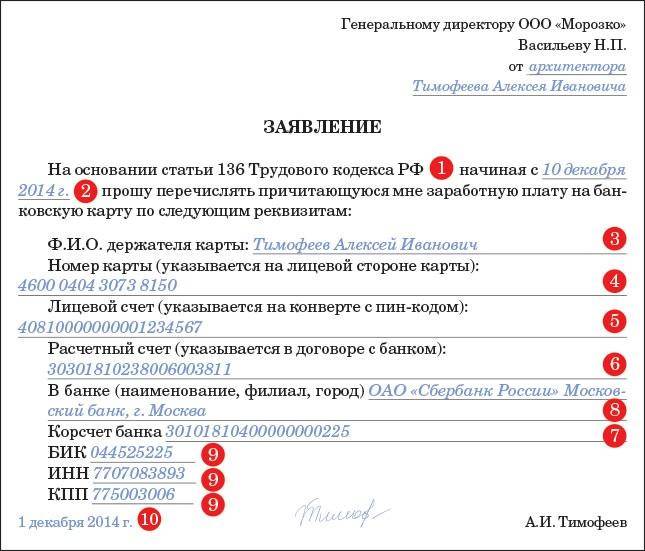

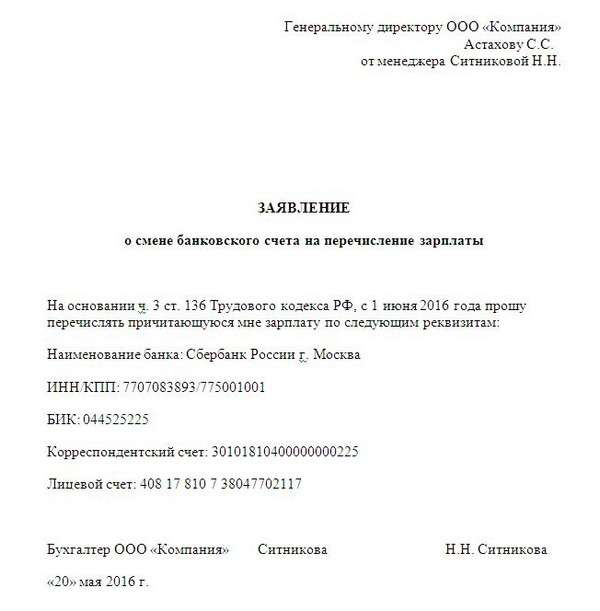

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета, предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Соблюдение лимита расчетовСитуация: должны ли подотчетные лица соблюдать лимит расчетов, установленный Банком России (100 000 руб.), при оплате товаров (работ, услуг) посредством корпоративной банковской карты ?

Ответ: нет, не должны.

Лимит расчетов, установленный указанием Банка России от 7 октября 2013 г. № 3073-У, распространяется только на наличные расчеты (п. 1 указания Банка России от 7 октября 2013 г. № 3073-У).

Банковская карточка (в т. ч. и корпоративная) является электронным средством платежа и используется при осуществлении безналичных расчетов (п. 1.5 Положения ЦБ РФ от 24 декабря 2004 г. № 266-П).

Поэтому при оплате товаров (работ, услуг) с помощью корпоративной карты соблюдать лимит расчетов, установленный Банком России (100 000 руб.), не нужно.

Налоги и взносыДля целей налогообложения операцию по передаче денег под отчет рассматривайте как выдачу аванса. Никаких особенностей, связанных с тем, что деньги получил сотрудник, не возникает.

До того момента, пока организация фактически не получит товары (ей не будут оказаны услуги или выполнены работы), расходов у нее не возникнет. Поэтому выданные подотчетные суммы не уменьшают базу по налогу на прибыль и единому налогу при упрощенке (п. 14 ст. 270, п. 3 ст. 273, п. 2 ст. 346.17 НК РФ). Не влияют они и на расчет ЕНВД, этим налогом облагается вмененный доход (п. 1 ст. 346.29 НК РФ).

На суммы, выданные под отчет, не нужно начислять взносы на обязательное пенсионное (социальное, медицинское) страхование. Объясняется это тем, что полученные сотрудником деньги – это не вознаграждение за выполненные им работы или оказанные услуги, с которых нужно перечислять эти обязательные платежи (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

НДФЛ с подотчетных сумм тоже не удерживайте. Деньги, выданные под отчет, не увеличивают налогооблагаемый доход сотрудника (см. например, письмо УМНС России по г. Москве от 22 декабря 2003 г. № 27-08/70659). Это объясняется тем, что выданы они на время и с условием представления отчета об их использовании (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

В этой статье я расскажу вам, какими документами оформить перечисление денежных средств подотчетному лицу на банковскую карту в «1С: Бухгалтерия государственного учреждения 8. Ред. 1.0». Ситуаций возможно две. Первая – перечисление денежных средств на зарплатную (личную) карту сотрудника.

Документ, который нужно сделать в данном случае, - это «Заявка на кассовый расход»

Выбираем операцию «Перечисление подотчетным лицам (208.00)»

И заполняем реквизиты и табличные части документа. Подробнее порядок заполнения документа «Заявка на кассовый расход» можно прочитать в статье «Заявка на кассовый расход» и «Кассовое выбытие»: для чего нужны эти документы

После того, как заполнили и провели документ, сформировались следующие проводки:

Затем необходимо в документе «Аванс подотчетному лицу» выбрать созданную «Заявку на кассовый расход».

Вторая ситуация - перечисление денег на дебетовую карту, открытую к счету 40116.

В этом случае первым вводим документ «Заявка на наличные (банковская карта)».

Создаем новый документ, заполняем реквизиты и табличные части.

Документ формирует следующие проводки по счетам:

Следует отметить, что сумма на дебетовых картах, открытых к счету № 40116, учитываемая на счете 210 03, не является подотчетной суммой. Подотчетная сумма появляется только в момент снятия подотчетным лицом денег с карты в банкомате, либо при оплате картой товаров, работ и услуг (Д-т 208 00, К-т 210 03). Только к этим суммам применяются правила, действующие для сумм, выданных подотчет (т.е. необходимость возврата остатка подотчетных сумм в случае закрытия авансового отчета и наличия такого остатка).

Следующий документ – это «Операция бухгалтерская»

И теперь уже этот документ прикрепляем в «Авансе подотчетному лицу».

Таким образом, есть два способа безналичного расчета с подотчетным лицом. Важно их не путать, все зависит от того, на какую карту вы перечисляете денежные средства.

Автор статьи: Наталья Стахнёва

Понравилась статья? Подпишитесь на рассылку новых материалов

18 декабря 2015 1831

Каков порядок перечисления организацией денежных средств под отчет и на командировочные расходы на «зарплатные» карточки своих сотрудников? Необходимо ли с сотрудника брать заявление или согласие на получение денежных средств посредством перечисления на «зарплатную» банковскую карту?

Для выдачи наличных денег работнику под отчет (подотчетному лицу) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляют согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (п. 6.3 Указания Банка России от 11.03.2014 № 3210-У). Выдачу наличных денег под отчет проводят при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных. Иными словами, каждая выдача должна быть подтверждена письменным заявлением сотрудника (пост. Девятого ААС от 10.02.2014 № 09АП-47028/13).

При этом какие-либо нормы, регламентирующие порядок предоставления безналичных денежных средств работнику под отчет, отсутствуют; не урегулирован также и срок, в течение которого подотчетное лицо должно отчитаться по полученным им, не связанным с командировками денежным средствам.

Поэтому все положения, определяющие порядок расчетов с подотчетными лицами, как и сам способ предоставления подотчетных сумм (путем перечисления денежных средств на банковские («зарплатные») карты сотрудников), устанавливает организация самостоятельно (пост. Одиннадцатого ААС от 05.12.2012 № 11АП-13545/12, ФАС СКО от 26.10.2005 № Ф08-5072/05-2000А, от 04.10.2006 № Ф08-4557/06-1954А). А значит порядок предоставления денежных средств под отчет в безналичном порядке, а также порядок отчета об использовании таких денежных средств должны быть предусмотрены организацией в локальном нормативном акте и в учетной политике (п. 7 ПБУ 1/2008; ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ; письма Минфина России и Федерального казначейства от 10.09.2013 № 02-03-10/37209, 42-7.4-05/5.2-554, Минфина России от 28.01.2014 № 02-03-09/3057).

Клиент — физическое лицо осуществляет с использованием банковской карты следующие операции (п. 2.3 Положения Банка России от 24.12.2004 № 266-П):

Из приведенной нормы следует, что перечень операций, которые физические лица могут осуществлять с использованием расчетных (дебетовых) карт, кредитных карт, является открытым и ограничен только теми операциями, в отношении которых действуют запреты (ограничения) на их совершение, установленные законодательством. На это обстоятельство указывает и ЦБР, отмечая, что вопрос, касающийся возможности выдачи денежных средств под отчет работникам посредством зачисления на их банковские счета, предназначенные для осуществления операций с использованием банковских карт, находится в плоскости применения трудового законодательства (письма ЦБР от 23.07.2009 № 29-1-1-7/4625, от 24.12.2008 № 14-27/513 ).

В настоящее время каких-либо запретов на оплату или компенсацию командировочных, общехозяйственных и иных документально подтвержденных расходов посредством перечисления организацией денежных средств на банковские карты сотрудников Трудовой кодекс не содержит. Учитывая вышеизложенное, полагаем, что организации вправе перечислять денежные средства на банковские карты своих сотрудников, в том числе на их «зарплатные» карты, в целях осуществления этими сотрудниками с использованием таких карт расходов, связанных с задачами и нуждами организаций.

Минфин России и Федеральное казначейство, принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц — сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов. В этих целях организации следует указывать в платежном поручении, что перечисленные средства являются подотчетными, и получать от сотрудников письменные заявления о перечислении подотчетных сумм на их личные банковские карты с указанием реквизитов этих карт. Сотрудникам к авансовым отчетам необходимо прилагать документы, подтверждающие оплату банковской картой (письмо Минфина России от 25.08.2014 № 03-11-11/42288).

Таким образом, как при выдаче наличных денежных средств под отчет, так и при перечислении на «зарплатные» карты сотрудников денежных средств под отчет и на командировочные расходы организации следует получать от сотрудников письменные заявления.

Считаем, что заявления, составленные в свободной форме, должны содержать реквизиты «зарплатной» карты сотрудника, цель предоставления денежных средств (под отчет, на командировочные расходы), сумму и срок, на который они предоставляются. Причем способ предоставления денежных средств под отчет и на командировочные расходы путем перечисления на «зарплатные» карты сотрудников должен быть предусмотрен в локальном нормативном акте организации и в ее учетной политике.

Материал подготовлен экспертами службы Правового консалтинга компании ГАРАНТ

Ссылки по теме Регистрация