Категория: Бланки/Образцы

В соответствии с пунктом 71 «Правил обязательного страхования гражданской ответственности владельцев транспортных средств» (далее «Правил»), прошу выдать копию акта о страховом случае не позднее 3 дней с даты получения данного требования. При исполнении данного требования прошу учесть, что в соответствии с пунктом 70 «Правил», неотъемлемой частью акта о страховом случае является заключение независимой экспертизы, которая была организована в соответствии с пунктом 45 «Правил». Копию акта о страховом случае с его неотъемлемой частью, т. е. заключением независимой экспертизы, включающей в себя акт осмотра поврежденного автомобиля, фототаблиц, расчет стоимости восстановительного ремонта, а также другие материалы входящие в состав заключения независимой экспертизы, прошу заверить соответствующим образом.

В случае отказа в исполнении данного требования мною будет направлена жалоба в Российский Союз Автостраховщиков и Федеральную службу страхового надзора.

_____________________ Иванов И.И.

Подборка наиболее важных документов по запросу Страховой случай ОСАГО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Страховой случай ОСАГОФедеральный закон от 25.04.2002 N 40-ФЗ

(ред. от 23.06.2016)

"Об обязательном страховании гражданской ответственности владельцев транспортных средств"

(с изм. и доп. вступ. в силу с 01.09.2016) Статья 11. Действия страхователей и потерпевших при наступлении страхового случая

Постановление Правительства РФ от 23.10.1993 N 1090

(ред. от 10.09.2016)

"О Правилах дорожного движения"

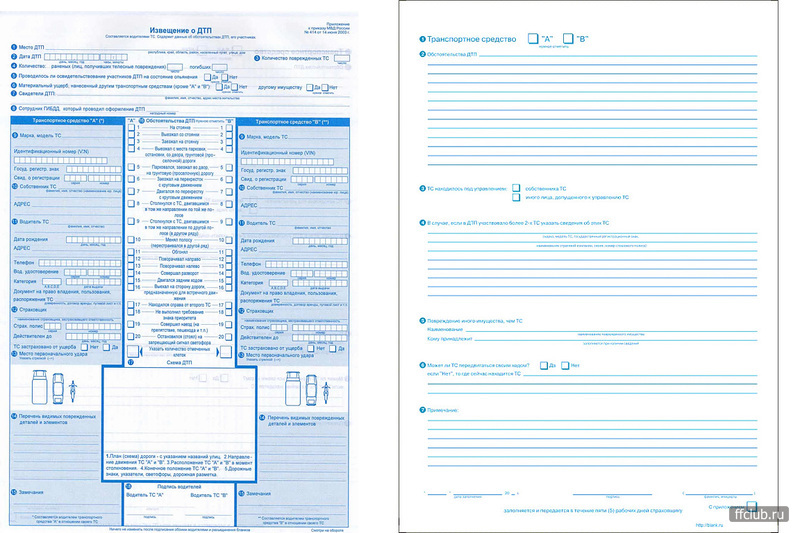

(вместе с "Основными положениями по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения") 2.6.1. Если в результате дорожно-транспортного происшествия вред причинен только имуществу, водитель, причастный к нему, обязан освободить проезжую часть, если движению других транспортных средств создается препятствие, предварительно зафиксировав, в том числе средствами фотосъемки или видеозаписи, положение транспортных средств по отношению друг к другу и объектам дорожной инфраструктуры, следы и предметы, относящиеся к происшествию, повреждения транспортных средств.

Ситуация: Что делать при наступлении страхового случая по ОСАГО?

("Электронный журнал "Азбука права", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Ситуация: Как возмещается ущерб, если виновник ДТП не вписан в полис ОСАГО?

("Электронный журнал "Азбука права", 2016) Если у владельца автомобиля возникла необходимость передать управление им лицу, не вписанному в полис ОСАГО, то владелец обязан незамедлительно в письменной форме сообщать об этом страховщику. При получении сообщения страховая компания вносит соответствующие изменения в страховой полис. При этом страховая компания вправе потребовать уплаты дополнительной страховой премии в соответствии со страховыми тарифами по обязательному страхованию соразмерно увеличению риска (п. 3 ст. 16 Закона N 40-ФЗ).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Страховой случай ОСАГОФорма: Уведомление потерпевшего о наступлении страхового случая по ОСАГО

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт о страховом случае по договору обязательного страхования гражданской ответственности владельцев транспортных средств

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Эти рабочие документы страховщика юридически обеспечивают реализацию страхового экономического отношения при наступлении в рисковом страховании (не жизни) страхового случая, оговоренного в договоре страхования .

Заявление о страховом случае. При наступлении случайного события, от которого производилось страхование, страхователь (или уполномоченное им лицо) вызывает представителя страховщика. Последний, осмотрев пострадавший от события объект, помогает страхователю заполнить бланк заявления о страховом случае. В заявлении описываются характер повреждений, предполагаемые причины и обстоятельства, вызвавшие наступление случайного события и его последствий.

После этого эксперт страховщика приступает к детальному анализу события (его причин, обстоятельств и последствий) и к составлению страхового акта. Последний составляется только по рисковым видам страхования.

Страховой акт. Страховой акт - документ, составляемый только страховщиком либо уполномоченным им лицом (в присутствии страхователя). Акт подтверждает факт, причины и обстоятельства совершения страхового случая и является основанием для исчисления суммы ущерба и определения возможности/невозможности выплаты страхового возмещения или обеспечения страхователю.

При получении заявления от страхователя о страховом случае страховщик обязан:

При необходимости страховщик направляет запрос в компетентные органы о представлении соответствующих документов и информации, подтверждающих факт, причины и обстоятельства наступления страхового случая. Страховщик имеет также право участвовать в спасении и сохранении застрахованного объекта, принимая необходимые для этого меры или указывая страхователю на необходимость их принятия. Вместе с тем эти действия страховщика не могут однозначно рассматриваться как признание его обязанности выплачивать страховое возмещение.

Последовательность юридического и частично экономического обеспечения страховой сделки между страхователем и страховщиком (принципиальная схема):

1. Заявление клиента (в любой форме) о желании застраховаться

2. Ознакомление будущего страхователя (заявителя) с правилами страхования

3. Оформление заявления на страхование

4. Оформление и подписание договора страхования

5. Уплата страховых взносов, приобретение заявителем статуса страхователя и получение им страхового полиса (свидетельства, сертификата)

6. При совершении страхового случая

7. Подача заявления о наступлении страхового случая

8. Составление страхового акта, определение:

9. Выплата страхового возмещения, обеспечения страхователю, застрахованному лицу

10. Прекращение договора страхования

Схема отражает технологическую последовательность юридического сопровождения реализации экономического отношения страхования, суть которой в том, что:

1) страховщик не может без страховых взносов страхователей создать страховые резервы для производства страховых выплат, а страховые взносы не будут уплачены страхователем, если он:

2) сформировав страховые резервы из страховых взносов (их нетто-части), страховщик готов реально выполнять свои обязательства перед страхователем на условиях договора страхования, и, как видно из схемы, при наступлении страхового риска. от которого проводилось страхование, он оформляет соответствующие рабочие документы. Если они подтверждают факт наступления страхового случая на условиях договора страхования, то наступает третий шаг. Это:

3) страховая выплата (возмещения или обеспечения) страхователю, иному законному получателю. Если выплата равна страховой сумме, записанной в договоре страхования, то последний прекращает свое действие, поскольку страховщик полностью выполнил свое обязательство по нему (договору).

Без правильного юридического обеспечения страхование как комплекс экономических отношений осуществить невозможно ни в историческом, ни в страховом аспектах.

Документы по теме:

Основные понятия, применяемые для участников дорожного движения попавших в ДТП.

Водитель - лицо, допущенное собственником или иным владельцем транспортного средства к пользованию имуществом, т.е. к управлению транспортным средством. Правила дорожного движения более широко трактуют этот термин и к нему относят также погонщика, ведущего по дороге вьючных, верховых животных или стадо. При обязательном страховании понятие водителя сужено по тем причинам, что транспортным средством, как уже отмечалось, является механическое устройство.

В том случае, когда имеет место обучение вождению, водителем считается обучающее лицо. Правда, следует сказать, что не всякое обучение вождению является таковым. Согласно Основным положениям по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения, утв. Постановлением Совета Министров - Правительства Российской Федерации от 23 октября 1993г. №1090, транспортное средство, используемое для обучения вождению, должно быть оборудовано дополнительными педалями привода сцепления (кроме транспортных средств с автоматической трансмиссией) и тормоза, зеркалом заднего вида для обучающего и опознавательным знаком "Учебное транспортное средство".

Водитель не является стороной в обязательстве по обязательному страхованию, но является участником страхового отношения.

Потерпевший - важнейший участник страхового обязательства, выгодоприобретатель, в пользу которого заключен договор обязательного страхования, лицо, жизни, здоровью или имуществу которого причинен вред при пользовании транспортным средством иным лицом. В отличие от классического понимания выгодоприобретателя (ст.430 ГК РФ), у потерпевшего есть не только права в рамках договора обязательного страхования, но и некоторые обязанности. В частности, обязанность по извещению страховщика о наступлении страхового случая и др.

Потерпевшим будет и пассажир транспортного средства, которому причинен вред.

В частности, потерпевшим является пешеход, водитель транспортного средства, которым причинен вред, и пассажир транспортного средства - участник дорожного движения.

Понятие дорожно-транспортного происшествия часто используется по тексту Федерального закона об обязательном страховании, однако в данном Законе определение такового отсутствует. Его можно найти в п. 6 Правил обязательного страхования, где оно определено как событие, произошедшее в процессе движения по дороге транспортного средства и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб. Приведенная дефиниция полностью соответствует определению ДТП, содержащемуся в п.1.2 Правил дорожного движения. Представляется целесообразным предусмотреть указанное понятие и в Законе об ОСАГО.

Отдельные вопросы регулирования основных понятий системы обязательного страхования гражданской ответственности раскрываются в соответствующих разделах данного пособия.

Использование транспортного средства - это эксплуатация транспортного средства, осуществляемая с учетом его целевого назначения и надлежащим образом в целях передвижения в пределах дорог и прилегающих к ним территорий. Транспортное средство только тогда будет являться источником повышенной опасности, когда будет двигаться. Этот тезис подтверждается и судебной практикой: исходя из положений п.18 Постановления Пленума ВС РФ от 26 января 2010г. №1 "О применении судами гражданского законодательства, регулирующего отношения по обязательствам вследствие причинения вреда жизни или здоровью гражданина" вред считается причиненным источником повышенной опасности, если он явился результатом его действия или проявления его вредоносных свойств. Следовательно, причинение вреда статичным транспортным средством, не осуществляющим передвижения, не будет подпадать под обязательное страхование.

Независимая экспертиза - экспертиза, проводимая в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению убытков в связи с повреждением имущества. При повреждении транспортного средства в целях выяснения обстоятельств наступления страхового случая, установления повреждения транспортного средства, технологии, методов и стоимости ремонта проводится независимая техническая экспертиза транспортного средства в соответствии с правилами, установленными Правительством Российской Федерации.

Порядок организации и проведения независимой экспертизы регламентируется Постановлением Правительства Российской Федерации от 24 апреля 2003г. №238 "Об организации независимой технической экспертизы транспортных средств".

Прямое возмещение убытков - это возмещение вреда имуществу потерпевшего, осуществляемое в соответствии с Федеральным законом об обязательном страховании страховщиком, заключившим с потерпевшим - владельцем транспортного средства договор обязательного страхования. Как можно увидеть, прямое возмещение убытков охватывает только случаи причинения имущественного вреда потерпевшим.

Институт прямого возмещения убытков предусмотрен Федеральным законом об изменении обязательного страхования от 1 декабря 2007г. и вводится в действие с 1 июля 2008г. Взаиморасчеты между страховщиками по прямому возмещению убытков будут осуществляться на основании соглашений о прямом возмещении убытков, заключаемых между членами профессионального объединения страховщиков по обязательному страхованию в соответствии со ст.26.1 Закона об ОСАГО.

Страховой полис обязательного страхования - документ установленного образца, удостоверяющий осуществление обязательного страхования.

Страховые тарифы - ценовые ставки, установленные в соответствии с Законом об ОСАГО, применяемые страховщиками при определении страховой премии по договору обязательного страхования и состоящие из базовых ставок и коэффициентов.

Страховая сумма - определенная Законом об ОСАГО денежная сумма в валюте Российской Федерации, в пределах которой страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) возместить потерпевшим причиненный вред.

Страховая премия - денежная сумма в валюте Российской Федерации, которую страхователь обязан уплатить страховщику в соответствии с договором обязательного страхования, приведенным выше. Данное понятие выводится из понятия договора обязательного страхования.

Страховая выплата - денежная сумма, которую в соответствии с договором обязательного страхования страховщик обязан выплатить потерпевшим в счет возмещения вреда, причиненного их жизни, здоровью или имуществу при наступлении страхового случая. При причинении вреда имуществу страховщик с согласия потерпевшего вправе заменить страховую выплату компенсацией ущерба в натуральной форме, организовать ремонт или замену пострадавшего имущества в пределах страховой суммы.

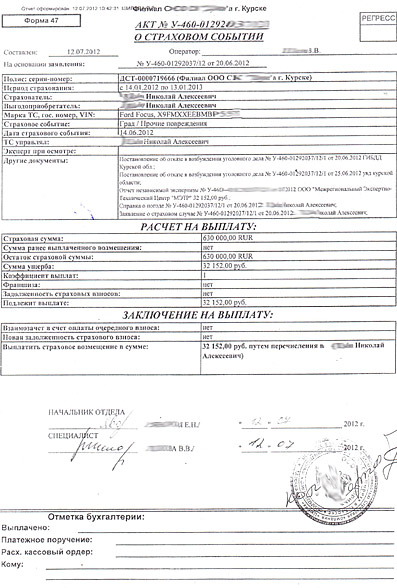

Акт о страховом случае - документ, составляемый страховщиком после подачи потерпевшим заявления о страховой выплате, фиксирующий причины и обстоятельства дорожно-транспортного происшествия, являющегося страховым случаем, его последствия, характер и размер понесенного ущерба, размер подлежащей выплате страховой суммы и подтверждающий решение страховщика об осуществлении страховой выплаты или прямого возмещения убытков.

Данное понятие напрямую не только не раскрывается в Законе об ОСАГО, но даже не упоминается в нем. Хотя на практике именно акт о страховом случае формализует признание страховщиком наступления страхового случая и своей обязанности по страховой выплате. В Федеральном законе об обязательном страховании также не содержится указание на срок, в течение которого страховщик должен составить акт о страховом случае, в нем лишь есть упоминание о максимальном сроке, в течение которого должна быть осуществлена страховая выплата, - 30 дней с момента представления необходимых документов.

Как известно, в нашей стране каждый автолюбитель обязан страховать свой транспорт по ОСАГО для того, чтобы беспрепятственно управлять автомобилем. Однако, никто не запрещает автолюбителю подстраховываться дополнительно и приобретать страховой полис КАСКО. Та категория россиян, у которых бюджет позволяет оформлять добровольную страховку, которая является очень дорогой, расширяют для себя и своего имущества список рисков, вызванных возникающей неприятной дорожной обстановкой. КАСКО в отличие от ОСАГО страхует не ответственность за причинение вреда имуществу других лиц, в силу которого на компенсацию претендует только водитель, признанный официально пострадавшим в ДТП, а защищает имущество от повреждений. То есть, иными словами, имея полис КАСКО, получить денежное возмещение по страховому случаю может и причинитель вреда.

Итак, после того, как автомобильная авария произошла, ДТП оформлено надлежащим образом, документы получены и сданы в страховую фирму, страховой агент, принявший документацию, должен выдать страхователю опись (перечень) принятых документов с отметкой о дате их приема. На самом деле, страхователи об этом правиле не знают, а страховые агенты осознанно якобы забывают выдавать ту самую опись. Чем это чревато? Для страховщика, собственно, ничем. Даже на руку. А вот автолюбителю отсутствие описи переданных в страховую компанию документов, могут принести немало новых неприятностей. В частности, специалисты страховой фирмы будут требовать все новые и новые документы, которые вы уже сдавали. То есть, к примеру, вам заявляют, что такой важный документ, как справка из дорожной полиции вами не была предоставлена, или копия постановления, протокола. Да все, что угодно могут от вас требовать, в то время, как вы доказать наличие у страховщика всего необходимого пакета документов не сможете без описи.

Что делать, если страховая не выдает акт осмотра, не предоставляет опись полученной от вас документации?

Вы должны сами требовать от страховщика выдачи удостоверительного документа о принятии от вас справок, отчетов независимых экспертов, реквизитов банка для перечисления компенсации и иных важных бумаг для получения страховой выплаты. Кроме того, перечень принятых бумаг, или опись, должны содержать в себе дату приема, фамилию и инициалы ответственного специалиста за принятие документов, печать страховой компании.

Вторая распространенная в практике ситуация – когда СК не противоречит вам в желании провести независимую автоэкспертизу, безоговорочно принимает все поданные вами справки, протоколы, иные документы, по после получения извещения о проведении осмотра ТС, не приезжает на экспертизу. После этого, как отчет о независимой оценке оформлен, и вы его приносите в страховую фирму, скорее всего вам в вежливой форме объяснят, что вы можете приступить к ремонту своего авто, ведь выплата в ближайшее время будет перечислена. Где кроется подвох? Ведь вроде кажется, что все хорошо, страховая со всем согласна и не отказывается платить в рамках страховки. Все предельно просто. Спустя некоторое время около 20-25 дней) вам может прийти заказное письмо, адресатом в котором будет выступать СК, с просьбой о предоставления предмета страховки для проведения осмотра. Ваш автомобиль к этому времени, вполне возможно будет отремонтирован за счет ваших же личных средств. В таком случае, необходимость в перечислении страховых выплат отпадает, ведь по факту – ТС исправно, а затраты на ремонт ничем не подтверждены. В целях экономии, большинство россиян предпочитают восстанавливать авто в достаточно бюджетных авторемонтных мастерских или собственными силами при условии, что автовладелец хоть немного разбирается в устройстве автомобилей и их ремонте. В этих двух случаях доказать свои затраты на ремонт невозможно. В последние годы эта схема страховщиков работает исправно, что и позволяет СК значительно экономить на своих растратах.

Что делать? Золотое правило, которые должны знать все автомобилисты – ни в коем случае, ни при каких обстоятельствах не рекомендуется ремонтировать поврежденное в ДТП транспортное средство до тех пор, пока вопрос со страховой компанией и компенсацией не будет решен!

Следующая ситуация несколько схожа с предыдущей, вы делаете независимую экспертизу, предоставляете ее в СК, на что получаете ошеломляющий ответ - повреждения и неисправности на вашем автомобиле были получены при других обстоятельствах, не связанных с данной автомобильной аварией. Не спасет ситуацию и тот факт, что ремонт авто осуществлялся у официального дилера.

Если после получения от вас результата независимой экспертизы страховая отдает документ на перепроверку, в результате которой, страховые эксперты, естественно, находят некие расхождения с действительностью, и в итоге вы получаете выплаты, но в катастрофически заниженном размере, то вам нужно в суд. При условии, если независимая оценка будет проводиться в нашей компании «Юридическая помощь», мы гарантируем, что в рамках судебного процесса сможет отстоять каждую букву и цифру своего заключения.

Еще одна хитрость страховых компаний – затягивание всех положенных сроков страховых перечислений. Если время идет, а страховщик «кормит» вас обещаниями, и постоянно сообщает, что рассмотрение вашего дела в очередной раз отложено по какой-то причине, смело пишите досудебную претензию на имя начальника страховой фирмы, которая скорее всего не даст желаемого результата. далее стоит обратиться в судебную инстанцию с иском. В своих исковых требованиях стоит отметить, что страховщик пользовался чужими денежными средствами определенное время, за что должен заплатить, а также указать затраты на юриста, независимого автоэксперта, госпошлину и прочие судебные издержки.