Категория: Бланки/Образцы

Итого __________________________________________ дел за ________________ год(ы).

(цифрами и прописью)

Описи дел постоянного хранения за ____________________________ год(ы) утверждены,

а по личному составу согласованы с ЭМК (ЭПК, ЦЭК) _____________________________

(наименование государственного архива, структурного подразделения по архивам и делопроизводству

областных (Минского городского) исполнительных комитетов или вышестоящей организации)

(протокол ___________ № _________)

Наименование должности лица, проводившего экспертизу ценности документов

СОГЛАСОВАНО Протокол заседания ЦЭК (ЭК) __________________________________ (наименование организации) ____________ № ___________________

СОГЛАСОВАНО** Протокол заседания ЭМК (ЭПК, ЦЭК) _____________________________________ (наименование _____________________________________ государственного архива или _____________________________________ структурного подразделения по архивам и _____________________________________ делопроизводству областных (Минского городского) исполнительных комитетов, _____________________________________ вышестоящей организации) _________________ № __________________

Документы в количестве ___________________________________________________ дел,

(цифрами и прописью)

весом _____________ кг сданы в _______________________________________________

на переработку по приемо-сдаточной накладной от _________________ № ____________

Наименование должности работника организации, сдавшего документы

Итого ______________________________________ дел за _______________ год(ы).

(цифрами и прописью)

Описи дел постоянного хранения за ______________________ год(ы) утверждены,

а по личному составу согласованы с ЭМК (ЭПК, ЦЭК) _________________________

(наименование государственного архива, структурного подразделения по архивам и делопроизводству

областных (Минского городского) исполнительных комитетов" или вышестоящей организации)

(протокол ___________ N _________)

Наименование должности лица,

ценности документов Подпись Расшифровка подписи

СОГЛАСОВАНО СОГЛАСОВАНО <**>

Протокол заседания ЦЭК (ЭК) Протокол заседания ЭМК (ЭПК, ЦЭК)

(наименование организации) (наименование

____________ N ___________________ _____________________________________

государственного архива или органа

Государственной архивной службы

_________________ N _________________

Документы в количестве _______________________________________________ дел,

(цифрами и прописью)

весом _____________ кг сданы в ____________________________________________

на переработку по приемо-сдаточной накладной от ______________ N __________

Наименование должности работника

организации, сдавшего документы Подпись Расшифровка подписи

Изменения в учетные документы внесены.

Наименование должности работника

архива (лица, ответственного за архив),

внесшего изменения в учетные документы Подпись Расшифровка подписи

<*> Номер фонда указывается в организациях, являющихся источниками

комплектования государственных архивов.

<**> Оформляется в актах о выделении к уничтожению документов с

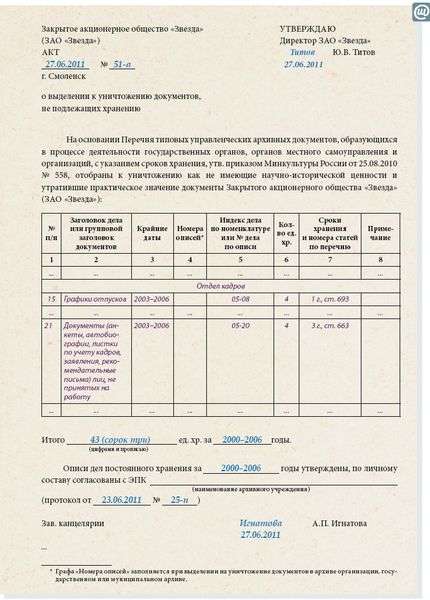

Приложение 6 к Регламенту Департамента имущества города Москвы

УТВЕРЖДАЮ

АКТ Заместитель руководителя

___________ N _____ Департамента имущества города

О выделении к уничтожению Москвы

документов, не подлежащих ________________ расшифровка

хранению (подпись) подписи

______________________________

(дата)

На основании номенклатуры дел за ___________ год отобраны к

уничтожению как не имеющие научно-исторической ценности и

утратившие практическое значение документы, хранившиеся в ________

__________________________________________________________________

(наименование структурного подразделения)

Начальник Управления

___________________________ (подпись) (расшифровка подписи)

(наименование структурного

подразделения)

___________________________ (подпись) (расшифровка подписи)

(ответственный исполнитель)

Акт составил:

___________________________ (подпись) (расшифровка подписи)

(должность)

Документы в количестве _______________________________________ дел

(цифрами и прописью)

весом ______________________ кг сданы в __________________________

(наименование организации)

на переработку по приемо-сдаточной накладной от __________________

N _________________________

Наименование должности

работника, сдавшего документы (подпись) (расшифровка подписи)

Изменения в учетные документы внесены

Наименование должности

работника архива (службы (подпись) (расшифровка подписи)

ДОУ), внесшего изменения в

учетные документы

Форма А4 (210 x 297 мм)

Соблюдайте сроки хранения документов – и неприятных ситуаций с контролирующими органами не будет

Валентина Анищенко, канд. экон. наук

В большинстве своем организации уже подвели итоги работы за 2013 г. Значит, можно навести порядок и в документах, регистрах, накопившихся в прошедшем году. При этом очень важно определить сроки их хранения, а в некоторых случаях и необходимость уничтожения документов.

Предлагаемый к ознакомлению перечень документов напомнит вам требования законодательства в этой сфере.

Организация архивного делаи делопроизводства – обязанность каждой организации

Закон РБ от 25.11.2011 № 323-З "Об архивном деле и делопроизводстве в Республике Беларусь"

Государственное регулирование и управление в сфере архивного дела и делопроизводства включает в себя установление единых принципов организации архивного дела и делопроизводства, накопления, хранения, учета и использования документов Национального архивного фонда РБ, создания и деятельности архивов и осуществление контроля за соблюдением этих принципов, комплектования архивов государственных органов и иных организаций (ст. 6 ).

Негосударственные организации могут по согласованию с государственными архивами утверждать перечни документов Национального архивного фонда, образующихся в процессе их деятельности и деятельности подчиненных им (входящих в состав, систему) организаций, с указанием сроков хранения (ст. 4 ).

Постановление Совета Министров РБ от 20.03.2012 № 243 "Об утверждении системы государственных архивных учреждений Республики Беларусь"

Постановлением определен перечень республиканских архивных учреждений и областных и зональных государственных архивов и обслуживаемых ими зон, входящих в систему государственных архивных учреждений.

Правила работы архивов государственных органов и иных организаций, утвержденные постановлением Минюста РБ от 24.05.2012 № 143

Правила устанавливают порядок работы архивов государственных органов и иных организаций Республики Беларусь (п. 1). Их действие распространяется на все организации Республики Беларусь независимо от формы собственности и ведомственной подчиненности. На представительства иностранных организаций, осуществляющих свою деятельность на территории Республики Беларусь, Правила распространяются лишь в части установления требований по организации накопления, хранения, учета и использования образующихся в процессе их деятельности документов по личному составу работников этих представительств.

Правила регулируют вопросы работы с документами на бумажных носителях и в основном ориентированы на управленческую документацию (организационно-распорядительную, финансовую, бухгалтерскую, статистическую и др.). Вопросы работы со специальной документацией (научно-технической, аудиовизуальной), документацией в электронном виде, а также документами, образовавшимися на протяжении жизни граждан Республики Беларусь, иностранных граждан и лиц без гражданства (их семьи, рода), регламентированы специальными нормативными правовыми актами.

В гл. 3 Правил прописаны вопросы работы архива организации. Так, работа архива организации осуществляется в соответствии с актами законодательства РБ в сфере архивного дела и делопроизводства, его уставом (положением о нем), иными локальными нормативными правовыми актами (п. 8).

Руководитель архива организации несет ответственность за выполнение возложенных на архив организации задач и функций, распределяет обязанности между работниками архива. В организации, штатным расписанием которой не предусмотрены штатные должности работников архива, приказом (иным распорядительным документом) руководителя организации назначается лицо, ответственное за архив (п. 9).

Акты законодательства, которыми необходимо руководствоваться при работе со специальной документацией

Инструкция о порядке организации работы с документами в электронном виде в архивах государственных органов, иных организаций, утвержденная постановлением Минюста РБ от 11.05.2012 № 120

Инструкция о порядке проведения экспертизы ценности и передачи на постоянное хранение документов в электронном виде и информационных ресурсов, утвержденная постановлением Минюста РБ от 11.05.2012 № 121

Инструкция о порядке доступа к архивным документам, содержащим сведения, относящиеся к личной тайне граждан, утвержденная постановлением Минюста РБ от 24.05.2012 № 132

Как определить сроки хранения документов, образующихся в процессе деятельности организации

Постановление Минюста РБ от 24.05.2012 № 140 "О некоторых мерах по реализации Закона Республики Беларусь от 25 ноября 2011 года "Об архивном деле и делопроизводстве в Республике Беларусь"

Постановлением утвержден Перечень типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, с указанием сроков хранения.

В названном Перечне под отдельными номерами пунктов указаны наименования и сроки хранения документов, созданных в организации. По ряду пунктов данного Перечня приводятся пояснения относительно сроков хранения документов. При указании сроков хранения документов негосударственным организациям следует исходить из сроков, перечисленных в гр. 3 Перечня.

Должное ведение документооборота и хранение в упорядоченном виде огромного количества создаваемых и накапливающихся в организации документов невозможно обеспечить без номенклатуры дел. Номенклатура дел организации – это систематизированный перечень заголовков дел, заводимых в организации в делопроизводственном (календарном) году, с указанием сроков их хранения, оформленный в установленном порядке (п. 150 ).

В делопроизводстве номенклатура дел организации используется для группировки исполненных документов в дела, систематизации, индексации и учета дел, определения сроков их хранения. Номенклатура дел является основой для составления описейдел постоянного и временного (свыше 10 лет) хранения, а также актов о выделении к уничтожению документов и дел, не подлежащих хранению.

В архиве организации номенклатура дел используется для учета дел временного (до 10 лет включительно) хранения. Номенклатура дел организации должна составляться в каждой организации. Оформляют ее на общем бланке организации или чистом листе бумаги формата А4. Графы номенклатуры дел заполняют в соответствии с установленной формой (п. 165 ).

Уничтожение документов подтверждайте актами

Порядок уничтожения документов с истекшими сроками хранения закреплен в гл. 16 Инструкции. Непосредственный отбор документов на выделение к уничтожению производят работники структурных подразделений организации, в деятельности которых они были образованы (п. 178 ).

По результатам экспертизы ценности и отбора документов составляют описи дел постоянного, временного (свыше 10 лет) хранения и по личному составу, а также акты о выделении к уничтожению документов и дел, не подлежащих хранению (п. 179 ).

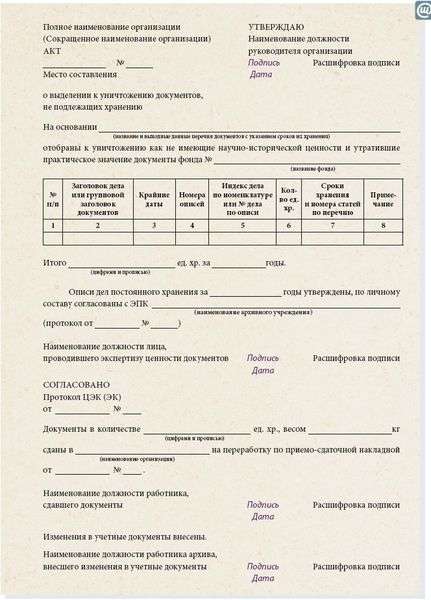

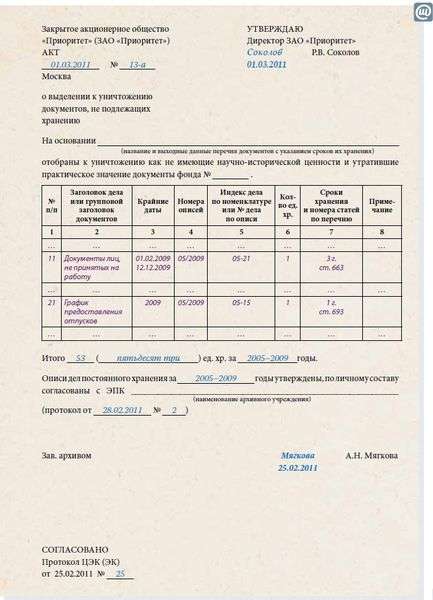

Акт о выделении к уничтожению документов и дел, не подлежащих хранению, составляется по форме согласно приложению 17 к Инструкции (п. 210 ). Отобранные к уничтожению и включенные в акт документы передаются организациям, ведающим заготовкой вторичного сырья, при этом оформляется приемо-сдаточная накладная. Дата сдачи и номер накладной указываются в акте. Использование этих документов для хозяйственных нужд запрещено (п. 212 ).

Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденная постановлением Минфина РБ от 18.12.2008 № 196 *

__________________________

* Постановлением Совета Министров РБ от 12.10.2012 № 926, вступившим в силу 20 октября 2012 г.,статус "бланк (документ) строгой отчетности" в отношении отдельных документов заменен на статус "бланк документа с определенной степенью защиты" и соответственно "документ с определенной степенью защиты". Бухгалтерский учет, хранение выданных (реализованных) бланков и документов осуществляют все субъекты в порядке, установленном законодательством в отношении бланков строгой отчетности. Постановление № 926 не изменяет действующий порядок оборота таких документов.

Уничтожение испорченных и аннулированных бланков строгой отчетности производится с учетом норм, установленных гл. 4 данной Инструкции. Испорченные, аннулированные бланки строгой отчетности (вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно приложению 6 к Инструкции) сохраняются субъектом хозяйствования в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства, по истечении которого по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных, начинается подготовка их к уничтожению (п. 15 ).

Для этого приказом назначается комиссия, которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения. В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчетности по форме согласно приложению 7 к Инструкции с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению. Списанные бланки строгой отчетности оставляются на хранение в той же организации (п. 16 ).

После утверждения акта на списание испорченных, аннулированных бланков строгой отчетности комиссией производится их фактическое уничтожение, о чем составляется акт об уничтожении бланков строгой отчетности по форме, утвержденной руководителем организации, который в 3-дневный срок утверждается руководителем организации.

Необеспечение сохранности бухгалтерских документов влечет серьезные последствия

Кодекс РБ об административных правонарушениях от 21.04.2003 № 194-З . с учетом последних изменений от 04.01.2014 № 120-З

Утрата или незаконное уничтожение документов постоянного или временного хранения, а равно причинение им непоправимых повреждений влекут наложение штрафа в размере от 10 до 30 базовых величин (БВ) (ст. 23.37 ).

Должностные лица, не обеспечившие сохранность бухгалтерских документов, привлекаются к административной ответственности с наложением штрафа в размере от 4 до 35 БВ (ч. 3 ст. 12.1 ).

При установлении факта уничтожения бухгалтерских и иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения налагается штраф в размере от 10 до 100 БВ (ч. 2 ст. 12.1).

Уголовный кодекс РБ от 09.07.1999 № 275-З . с учетом последних изменений от 12.07.2013 № 60-З

Помимо применения мер административной ответственности законодательство предусматривает и уголовную ответственность.

Хищение, уничтожение, повреждение либо сокрытие официальных документов, совершенные из корыстных или иных личных побуждений, наказываются общественными работами, или штрафом, или исправительными работами на срок до 2 лет, или арестом на срок до 6 месяцев, или ограничением свободы на срок до 2 лет, или лишением свободы на тот же срок (ч. 1 ст. 377 ).

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.