Категория: Бланки/Образцы

Главная Документы ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ

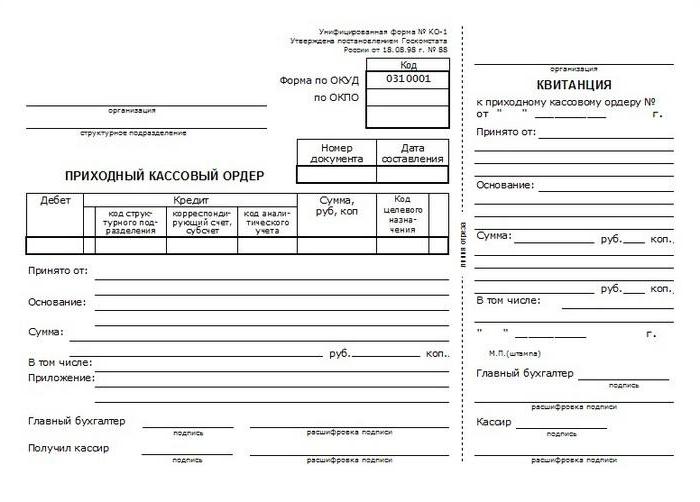

Приходный кассовый ордер (Унифицированная форма N КО-1) (ОКУД 0310001) >>>

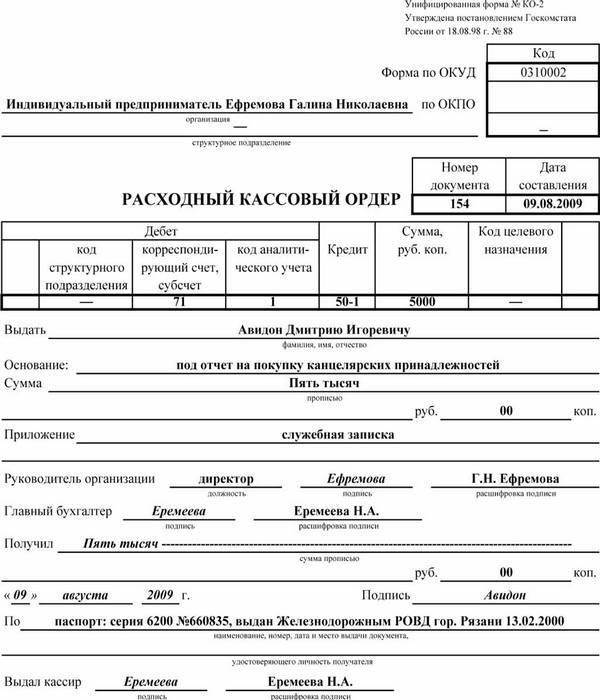

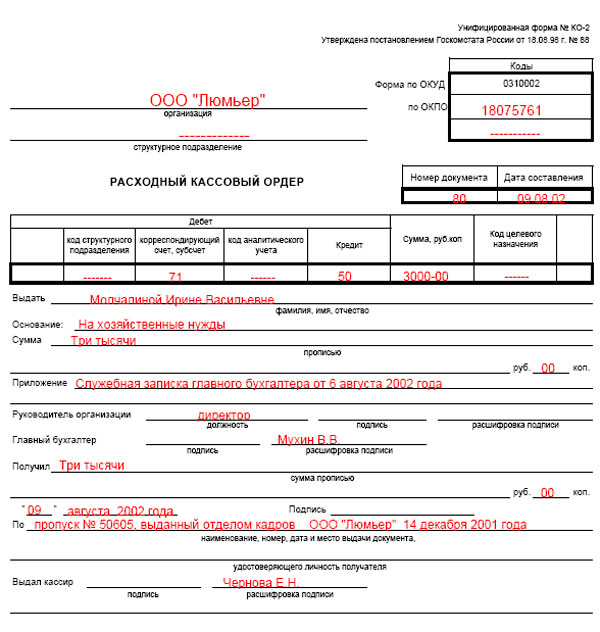

Расходный кассовый ордер (Унифицированная форма N КО-2) (ОКУД 0310002) >>>

Журнал регистрации приходных и расходных кассовых документов (Унифицированная форма N КО-3) (ОКУД 0310003) >>>

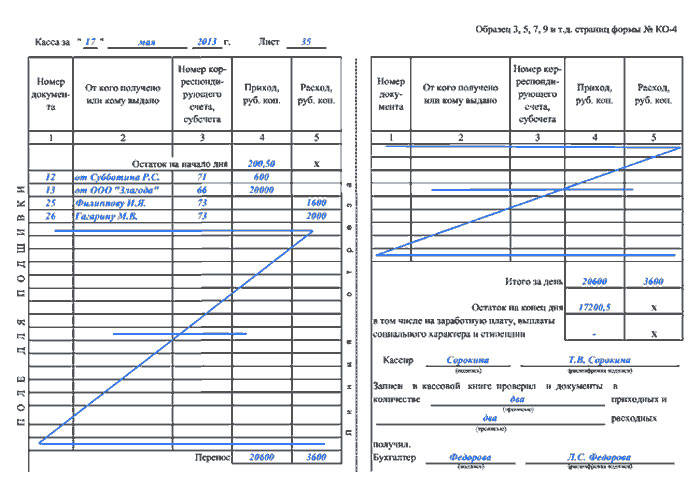

Кассовая книга (Унифицированная форма N КО-4) (ОКУД 0310004) >>>

Книга учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5) (ОКУД 0310005) >>>

Авансовый отчет (Унифицированная форма N АО-1) (ОКУД 0302001) >>>

Объявление на взнос наличными (Форма 0402001) (ОКУД 0402001) >>>

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Общий порядок организации денежного обращения в Российской Федерации регламентируется Банком России посредством Положения о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденного его приказом от 05.01.98 № 14-п. Кроме того, им же разработан Порядок ведения кассовых операций в Российской Федерации (от 04.10.93, № 18), п. 1 которого гласит: "Предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков", а п. 5: "Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются".

Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы. пособий и т.д. в течение трех рабочих дней, включая день получения денег в банке.

Помещение кассы должно быть изолировано от других помещений, иметь двойные двери (обычные и решетку). Деньги должны храниться в сейфе. В помещение не допускаются посторонние лица. Не допускается хранение в кассе денежных средств и других ценностей, не принадлежащих предприятию.

Помимо денег с расчетного счета в кассу могут поступать суммы из других источников: выручка от покупателей за реализованную им продукцию, работы и услуги; от персонала за отпущенные им спецодежду, спецобувь, топливо, материалы, реализованную готовую продукцию; плата за содержание в принадлежащих предприятию детском саде, пансионате, базе отдыха, общежитии, жилых домах и т.д.

Для получения денег с расчетного счета в банке предприятие получает “Чековую книжку” (порядок ведения изложен в следующем вопросе лекции).

Отдельно для организаций постановлением Госкомстата России от 18.08.98 № 88 утверждена унифицированная (единая) форма кассовых документов. Касса принимает наличные деньги по “Приходным кассовым ордерам”

(форма № КО-1), подписанным главным бухгалтером или уполномоченным лицом. При этом вносителю выдается квитанция к приходному кассовому ордеру за подписью главного бухгалтера и кассира, скрепленная печатью и штампом организации. При получении денежных средств в банке по чеку бухгалтером также выписывается приходный кассовый ордер с регистрацией его номера и даты на оборотной стороне корешка чека, свидетельствующей о выполнении банком приказа организации. Выдача наличных денег производится по“Расходным кассовым ордерам ” или другим надлежаще оформленным документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.), на которые ставится специальный штамп, имеющий реквизиты расходного кассового ордера (форма № КО-2). Документы на выдачу денег подписывают руководитель и главный бухгалтер или лица, ими уполномоченные. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя организации, то его подпись на расходных кассовых ордерах не обязательна. Приходные и расходные кассовые ордера выписываются бухгалтером общего или финансового отдела или главным бухгалтером.

Заработная плата, пособия, премии выплачиваются кассиром по платежным ведомостям без составления расходного кассового ордера на каждого получателя. На титульном листе платежной ведомости должна быть сделана разрешительная надпись руководителя предприятия и главного бухгалтера; срок выдачи; общая сумма. По истечение трех дней выплаты кассир в платежной ведомости против фамилий лиц, не получивших деньги, делает запись “депонировано”, составляет реестр депонированных сумм, а на титуле ведомости указывает выплаченную и депонированную суммы, скрепляя эти данные своей подписью. Затем бухгалтер выписывает расходный кассовый ордер на общую выплаченную по платежной ведомости сумму. Никаких подчисток и исправлений в кассовых документах не допускается.

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные и расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим деньги. Они передаются в кассу лицом, выписавшим документ. При выдаче денежных средств по доверенности они прилагаются к расходному кассовому ордеру или ведомости на выдачу средств.

По мере выполнения кассовых операций кассир обязан подписать их и, кроме того, их и приложенные к ним документы погасить штампом или надписью "ОПЛАЧЕНО" или "ПОЛУЧЕНО" (число, месяц, год).

До передачи в кассу на исполнение кассовые документы записываются бухгалтером в специальном “Журнале регистрации приходных и расходных кассовых ордеров” с указанием кодов причин и условий поступления и выдачи наличных денежных средств (см. Приложение).

Минфин России разрешил торгующим организациям и индивидуальным предпринимателям, которые применяют кассовую технику нового поколения, отказаться от некоторых форм первичной документации по учету торговых операций. Перечень документов, которые можно больше не использовать, чиновники привели в письме.

Минфин России письмом от 16 сентября 2016 г. № 03-01-15/54413 "О применении постановления Госкомстата России от 25 декабря 1998 г. № 132" ответил на обращение Федеральной налоговой службы России о применении форм документов первичного учета кассовых операций в торговле, в случае перехода организации или ИП на новые кассовые аппараты, передающие информацию в режиме онлайн. Чиновники считают, что в этой ситуации бумажные формы учета кассовых операций налогоплательщику не нужны.

ККТ против учетных документов на бумагеФормы первичной учетной документации по учету торговых операций, применяемые для кассового учета, были утверждены еще постановлением Госкомстата России от 25 декабря 1998 г. № 132. Они используются налогоплательщиками до сих пор и в их число входят такие учетные документы, как:

Если торгующая организация начала использовать в работе кассовую технику нового образца, которая будет онлайн-режиме передавать сведения о выручке через оператора фискальных данных непосредственно в ФНС России, она может больше не вести вышеперечисленные документы. В Минфине считают, что в этом больше нет необходимости, поскольку все данные не только сохраняются в памяти ККТ, но и могут быть в любой момент распечатаны.

Кроме того, чиновники разъяснили, что постановление Госкомстата России от 25 декабря 1998 г. № 132 не является нормативным правовым актом, принятым в соответствии с Федеральным законом от 22.05.2003 г. № 54-ФЗ. Поэтому, этот документ сам по себе не устанавливает никаких требований, не регулирует порядок применения ККТ и не подлежит обязательному применению. Исходя из этих разъяснений, приведенные в постановлении учетные формы могут не использовать и все прочие торговые точки, еще не оснащенные "умными кассами".

Минфин России также напомнил, что окончательный переход на кассовую технику нового поколения должен быть осуществлен до 1 февраля 2017 года. С этой даты

ФНС перестанет регистрировать новые и перерегистрировать старые ККТ, которые не обеспечивают передачу электронной информации оператору фискальных данных по каждому кассовому чеку или бланку строгой отчетности, содержащим фискальные признаки. С 1 июля 2018 года обязанность применять кассовую технику нового поколения возникнет даже у тех индивидуальных предпринимателей, которые сейчас освобождены от обязанности иметь касовый аппарат в связи с применением льготных режимов налогообложения. Такая обязанность определена статьей 7 Федерального закона от 3 июля 2016 г. № 290-ФЗ. На приобретение кассовых аппаратов и необходимого программного обеспечения к ним чиновники обещали предпринимателям налоговый вычет в сумме до 18 тысяч рублей.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Справку-отчет кассира-операциониста и сводный отчет «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» Минфин рекомендует составлять в прежнем порядке по унифицированным формам, утвержденным постановлением Госкомстата России от 25 декабря 1998 г. № 132 в целях минимизации рисков возникновения проблем с контролирующими органами.

Справки по форме № КМ-6 и сведения о показаниях счетчиков ККТ и выручке по форме № КМ-7 требуют при проверке применения ККТ налоговые органы.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Рекомендация: Как применять унифицированные и типовые формы документовУнифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 .Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов.*

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

2.Перечень типовых первичных документов 3.Статья: Главные заблуждения и вся правда о новой первичкеЖурнал «Главбух» № 8, Апрель 2013

4.Статья: Прием платежей от туристов по картамИнформацию из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, необходимо перенести в справку-отчет кассира-операциониста по форме № КМ-6. Затем кассир отражает сумму наличной выручки в ПКО и вместе с ним сдает денежные средства, как правило, в бухгалтерию. Принятые наличные деньги бухгалтер отражает в кассовой книге.

В новом Законе о бухучете ( от 6 декабря 2011 г. № 402-ФЗ ), который вступил в силу с 2013 года, уже нет требования об обязательном применении унифицированных форм первичных документов ( п. 4 ст. 9 ). Но это не означает, что буквально все унифицированные формы необязательны.

Так, справки по форме № КМ-6 требуют при проверке применения ККТ налоговые органы ( п. 34 Административного регламента по ККТ, утвержденного приказом Минфина России от 17 октября 2011 г. № 132н ). Поэтому составление справки-отчета как первичного документа обязательно для любой организации.*

Журнал «Учет в туристической деятельности» № 9, Сентябрь 2013

5.Рекомендация:Как проводится проверка применения контрольно-кассовой техники

Анализ документов, представленных организациейДля проверки организация (предприниматель) представляет документы, связанные:

К таким документам, в частности, относятся:

У организаций и предпринимателей в ходе проверки также могут запросить:

государственный советник налоговой службы РФ III ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Грамотное и четкое ведение расчетно-кассовых операций необходимо для эффективной работы любого предприятия. Одно из направлений в этой области - оформление первичных кассовых документов. Они представляют собой форму отчета о хозяйственной деятельности компании и подлежат контролю со стороны государственных органов. Поэтому процесс оформления таких документов требует особенно ответственного и профессионального подхода.

Компания «БФ Консалтинг» осуществляет комплексное бухгалтерское обслуживание фирм любой организационно-правовой формы. Наши сотрудники имеют высокую квалификацию и богатый опыт работы по оформлению кассовой документации, официальных бумаг фирмы. В спектр наших услуг также входит ведение налогового и кадрового учета, консультирование, восстановление бухгалтерского учета. Стоимость этих и других услуг определяется индивидуально для каждого клиента.

Порядок оформления первичных кассовых документовФорма оформления первичных кассовых документов регламентирована соответствующими законодательными актами. Документы, не соответствующие установленным стандартам, не могут считаться действительными. В перечень основных первичных кассовых документов входят:

В первичные документы могут быть внесены изменения также в соответствии с установленными нормами. Это правило не распространяется на приходный и расходный кассовый ордера. Внесение каких либо изменений в эти документы делает их недействительными.

Приходный кассовый ордер (ПКО) используется для регистрации факта поступления наличных денег в кассу предприятия. В документе указываются:

Расходный кассовый ордер (РКО) регистрирует факт выдачи наличных денег из кассы компании. Этот документ выписывается в одном экземпляре и несет информацию о:

В журнале регистрации приходных и расходных кассовых документов регистрируются ПКО, РКО, заменяющие их документы платежных ведомостей, счетов до передачи в кассу предприятия.

Кассовая книга используется для регистрации всех кассовых операций в компании сразу после их совершения. В ней указываются номер кассового документа на основании которого происходит выдача или получение денег, фамилия лица, получившего или сдавшего деньги, сумма операции.

Книга учета принятых и выданных кассиром денежных средств применяется для учета выданных из кассы организации денег, учета возврата наличных и кассовых документов.

Оформление первичных кассовых документов — обязательная операция для любой компании - вне зависимости от ее размеров и сферы деятельности. Аутсорсинг бухгалтерских у слуг позволяет решать сложные задачи в сфере бухучета быстро и эффективно.

Компания «БФ Консалтинг» предлагает Вам полный спектр услуг по бухгалтерскому сопровождению. Профессиональные юристы и бухгалтеры грамотно и корректно оформят необходимые документы в короткие сроки. Более подробную информацию можно получить по телефону: (495) 640-44-46.