Категория: Бланки/Образцы

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыПланирование, состав и структура затрат торговых организаций. Влияние затрат на финансовый результат деятельности предприятия. Особенности принятия управленческих решений в управлении издержками организаций. Методы калькулирования и учета расходов.

контрольная работа [32,7 K], добавлен 02.03.2014

Характеристика абразивного завода по производству шлифматериалов и абразивного инструмента. Состав и планирование затрат предприятия. Методы калькулирования. Влияние затрат ОАО "ВАЗ" на финансовый результат деятельности. Принятие управленческих решений.

отчет по практике [26,9 K], добавлен 17.10.2013

Сущность и содержание затрат. Анализ, планирование и контроль как функции управления затратами полиграфического предприятия. Значение экономии затрат. Оптимизация источников формирования затрат. Динамика, состав и структура себестоимости продукции.

курсовая работа [42,0 K], добавлен 28.04.2015

Сущность и содержание затрат предприятия. Система оперативного управленческого учета. Прямые и косвенные издержки производства. Методы калькулирования себестоимости продукции. Стратегическое управление затратами. Оценка использования затрат предприятия.

курсовая работа [108,3 K], добавлен 11.05.2012

Сущность учета затрат на производство, классификация затрат. Понятие себестоимости, ее виды и принципы ее формировании. Методы учета затрат и калькулирования себестоимости строительной продукции. Анализ денежных потоков прямым и косвенным методами.

дипломная работа [414,5 K], добавлен 21.01.2015

Основы калькулирования себестоимости и учета затрат в организациях пищевой промышленности. Методы учета затрат и калькулирования себестоимости продукции. Совершенствование методики учета затрат и калькулирования себестоимости продукции.

курсовая работа [57,8 K], добавлен 20.03.2008

Сравнительный анализ систем управления затратами. Основные способы калькулирования: прямой расчет; суммирование затрат; исключение затрат; распределение затрат; нормативный. Определение рациональных пределов роста объема производства, цен и выручки.

контрольная работа [20,8 K], добавлен 26.07.2013

Сущность и структура логистических затрат. Особенности учета логистических затрат. Виды себестоимости продукции. Основные методы учета логистических затрат. Требования к системе учета логистических затрат, правила их анализа, а также пути снижения.

реферат [175,8 K], добавлен 06.03.2011

Характеристика, классификация и методы учета затрат. Анализ издержек по статьям себестоимости, затрат на 1 рубль товарной продукции и трудовых затрат на примере ОАО "Нефтекамскшина". Оптимизация издержек предприятия на осуществление своей деятельности.

дипломная работа [145,7 K], добавлен 14.11.2010

Сущность затрат на производство и их классификация. Методы учета затрат и калькулирования себестоимости продукции. Особенности синтетического учета затрат. Пути совершенствования учета затрат на производство и калькулирования себестоимости продукции.

дипломная работа [119,5 K], добавлен 24.11.2010

Размещено на http://www.allbest.ru/

1. Состав и структура затрат парикмахерской ООО «Триумф»

2. Планирование затрат парикмахерской ООО «Триумф»

3. Методы калькулирования себестоимости и учета затрат парикмахерской ООО «Триумф»

4. Влияние затрат парикмахерской ООО «Триумф» на финансовый результат деятельности

5. Принятие управленческих решений в управлении затратами парикмахерской ООО «Триумф»

Список использованной литературы

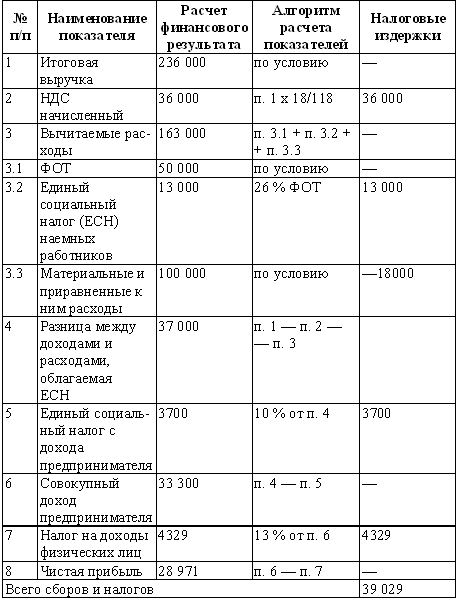

Наверное, нет такой женщины, которая не любила бы посещать парикмахерская. Речь идет не о рядовой безликой парикмахерской, а о дорогом, салоне красоты, предоставляющем своим посетительницам целый спектр услуг, который имеет медицинскую лицензию и право предлагать своим клиенткам целый комплекс процедур по омоложению и оздоровлению. ООО парикмахерская «Триумф» находится по адресу 454052, Россия, Челябинская область, Челябинск г. Шоссе-металлургов, 55 Парикмахерская «Триумф» имеет правовую форму ООО, имеющий в собственники одного. Парикмахерская ООО «Триумф» имеет спектр услуг: - стрижка женская; - укладка; - Окрашивание (разного рода сложности); - химическая завивка; - биозавивка; - прически; - детские стрижки; - мужская стрижка. График работы с 07-30 до 20-00 до и после работы жители района ЧМЗ города Челябинска смогут получить уход за волосами. Предмет работы - затраты предприятия в сфере обслуживания. Объект работы - парикмахерская ООО «Триумф» Цель работы заключается в анализе особенностей состава и структуры затрат парикмахерской. Для достижения обозначенной цели будут решены следующие задач: - будут представлены состав и структуру затрат парикмахерской; - будут обозначены особенности планирование затрат парикмахерской; - будут определены методы калькулирования и учета затрат парикмахерской; - будет проведено влияние затрат парикмахерской на финансовый результат деятельности; - будет рассмотрены особенности принятия управленческих решений в управлении затратами парикмахерской. Данная работа состоит из введения, пяти разделов, заключения, списка использованной литературы, приложения. 1 . Состав и структура затрат парикмахерской ООО « Триумф » затрата парикмахерская себестоимость управление Парикмахерские и косметические услуги относятся к бытовым услугам, а лечебно-оздоровительные относятся к медицинским услугам. Особенностью такого деления является то, что для оказания парикмахерских и косметических услуг получать лицензию не нужно. Однако ведение медицинской деятельности подлежит обязательному лицензированию в соответствии с ФЗ «О лицензировании отдельных видов деятельности». Парикмахерская ООО «Триумф» предоставляет парикмахерские и косметические услуги, для которых не выдаются лицензии. Парикмахерские и косметические услуги ООО «Триумф» подлежат сертификации на соответствие требованиям безопасности. Сертификат соответствия ООО «Триумф» необходим для оказания следующих услуг: - по уходу за волосами; - по уходу за кожей лица; - по уходу за кожей тела; - по уходу за кожей кистей рук и стоп; Согласно ПБУ 10/99 «Расходы организации» ООО «Триумф» включает расходы по проведению сертификации в себестоимость услуг. Стоимость сертификации отражается на счёте 97 «Расходы будущих периодов» с последующим равномерным списанием на издержки производства и обращения в течение срока действия сертификата. В Общероссийском классификаторе услуг населению (ОКУН) парикмахерские и косметические услуги выделены в отдельную подгруппу 19300 «Услуги парикмахерских». В практике предприятий по обслуживанию относят затраты приходящиеся на обслуживание одного клиента, а именно на заработную плату работника предприятия и материалы. В состав затрат парикмахерской. включаемых в себестоимость услуг входят следующие статьи: материальные затраты, затраты на оплату труда, косвенные производственные затраты, в которые входят коммунальные платежи и затраты по аренде или амортизации и уборки помещения. В салонах красоты основным видом МПЗ являются: шампуни, кремы, лекарства, гигиенические препараты и т.д. Кроме этого, в состав МПЗ (материально-производственные запасы) могут входить производственные инструменты и инвентарь (косметические и медицинские инструменты), а также спецодежда (халаты и др.). Представим состав затрат парикмахерской » ООО «Триумф» (таб.1) Таблица 1 - Структура затрат парикмахерской » ООО «Триумф» за 2014 год Рисунок 1 - Структура затрат парикмахерской ООО «Триумф» за 2014 год, % Согласно данным таблицы 1 и рисунка 1, наибольшая доля в затратах парикмахерской ООО «Триумф» принадлежит именно заработной плате основных работников55,07 % или 1750,79 тыс. руб. в год. тогда как сырье и материалы составляют только 5,98% или 190,16 тыс. руб. Заработная плата администрации и арендной платы по составу выше доли материалов и составляют 7,55% и 10,19% соответственно. В итоге можно сказать, что для снижения себестоимости услуг в первую очередь уделяют внимание оплате труда работников и арендной плате. 2 . Планирование затрат парикмахерской ООО « Триумф » Планирование затрат ООО «Триумф» заключается в выявлении состава - затрат и их количественной оценке. Оно осуществляется для определения общей стоимости потребляемых в процессе производства ресурсов (материальных, трудовых, денежных) и расчета предполагаемой прибыли, а также для контроля за рациональным использованием ресурсов. При планировании затрат ООО «Триумф» решаются следующие задачи: - расчет стоимости ресурсов, необходимых для производства продукции; - определение общего объема затрат на производство; - исчисление себестоимости по видам продукции. Плановый объем затрат рассчитывают исходя из намечаемой структуры (номенклатуры и ассортимента) продукции и объема ее производства. Вышеназванные задачи решаются путем технико-экономических расчетов. При этом используют материально-технические нормы, нормативы труда и иные параметры производственного процесса, фиксируемые технической документацией, а также принимают во внимание экономические условия производственной деятельности: систему оплаты труда, цены ресурсов, нормативы платежей и др. устанавливаемые законами и нормативными актами. Представим планирование затрат по всем составляющим производственных расходов. 1 В первую очередь определим сумму расходов на сырье и материалы. Ежемесячные расходы состоят из расходов на расходные материалы. Таблица 2 -Ежегодные расходные материалы ООО «Триумф» Тем самым получаем, что расходы на сырье и материалы составляют в год 190160 рублей. 2 Определим расходы на оплату труда работников парикмахерской ООО «Триумф» В парикмахерской ООО «Триумф» работает шесть парикмахера - стилиста. График работы с 7-30 до 19-30 (для утренней и вечерних процедур для студентов) с понедельника по пятницу. Специалисты работают 4/2 4 специалиста работаю, а 2 специалиста отдыхают, так чтобы каждый смог отработать 22 рабочих дня. Расходы на заработную плату парикмахера в месяц 6% от выручки. Определим объем продаж в 2015 год. Для прогноза продаж можно учитывать объем продаж конкурентов, рост спроса со стороны посетителей за счет внедрения акций и скидок, а также за счет конкурентоспособной цены, представим результаты в таблице 3. Таблица 3 - Сравнительный анализ объема продаж конкурентов В среднем каждый парикмахер работает 10 -11 часов примерно с 09-00 до 20-00 с перерывом на обед. Если учесть что в среднем в салоне на одного посетителя необходим 1 час, то в салоне максимальная загрузка составляет 11 человек, но полной загрузки никогда не бывает, так как в салоне присутствует стилистов, в среднем на одного в салоне возле бизнес центра и ЧГАУ приходится посетителей. В обычно парикмахерской еще ниже при загрузке в среднем по 6 посетителей на одного парикмахера. Парикмахерская «ООО «Триумф»» при активной агитации и мастере классе от стилистов и в дальнейшем при увеличении количества посетителей от акций увеличит в среднем количество, что выявляет необходимость в увеличении количества парикмахеров - стилистов до 4 и примерно на каждого будут приходиться до 10 посетителей. При средней цене 500 за парикмахерские услуги планируется выручка в месяц 600 тыс. руб. а в год 7200 тыс. руб. Определим более детально объем и выручку в зависимости от ассортимента услуг. Таблица 4 - Прогноз объема продаж парикмахерской ООО «Триумф» в 2015 год, количество В итоге получаем, что стрижка женская сопровождается укладкой, некоторые при стрижки делают окрашивание. кто то завивку, кто то прическу. Только детские и мужские стрижка неб включения дополнительных услуг. Если сложим количество стрижек женских, мужских и детских и разделим на 3 месяца. то получим среднее количество посещений в месяц: Qсред месс = (Q стриж жен + Q мужск жен + Q детск жен)/3 = (2880+360+360)/3 = 1200 (см. таб. 4) В последующие кварталы прогнозируется рост посещений из-за распространения акций и скидок. Определим выручку за год в зависимости от ассортимента (таб. 4). Таблица 4 - Прогноз выручки за первый год 4) Определим расходы на арендную плату Парикмахерская ООО «Триумф» располагается в арендованном помещении. Помещение 60 кв.м. для размещения 4 стилистов и помещения подсобного хозяйства, туалетной комнаты и небольшого кабинета для приема посетителей За аренду предлагается 450 рублей/м2 (чуть выше средней арендной цены по городу). Аренда за помещение составит = 60*450=27000 рублей в месяц. 5) Проведем планирование коммерческих расходов, в частности реклама. Расходы на рекламу будут состоять из распечатки буклетов и купонов, рекламного баннера над парикмахерской. Таблица 7 - Расходы на рекламу В итоге расходы на рекламу составят в размере 37950 рублей. Далее полученные методом планирования расходы подлежат Калькулирование для более точного определения стоимости услуг. 3 . Методы калькулирования себестоимости и учета затрат парикмахерской ООО « Триумф » Калькулирование себестоимости единицы услуг необходимо для обоснования уровня цен, определения прибыли и исчисления налогов. Целью калькулирования себестоимости услуг является полное и достоверное отражение фактических затрат в документах о финансово-хозяйственной деятельности, а также контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов. Салоны красоты могут самостоятельно разрабатывать калькуляционные карты на отдельные виды услуг. Калькуляционные карты должны содержать основные реквизиты: наименование предприятия; номер карты; наименование услуги; статьи затрат с указанием наименования, количества используемых материальных, трудовых и финансовых ресурсов; подписи разработчика карты и руководителя, утверждающего карту. При разработке калькуляционных карт необходимо использовать данные финансово-экономического анализа об уровне издержек предприятия, а также данные учётной политики, определяющей базу распределения косвенных расходов между объектами калькуляции. Утверждённые калькуляционные карты с зарегистрированными в них нормативами расхода материальных и прочих затрат на услуги передаются в бухгалтерию салона и являются основным документом, на основании которого производится расчёт стоимости использованных материалов. Составление калькуляционных карт необходимо для формирования и расчёта фактической себестоимости услуг. Данные калькуляционных карт используются для определения финансовых результатов от реализации услуг. Однако не все расходы (например, оплата за аренду помещения) салон красоты может прямо отнести к конкретному виду услуг. Такие расходы являются общехозяйственными и распределяются по видам деятельности различными способами: пропорционально фонду оплаты труда; пропорционально прямым затратам; пропорционально выручке, полученной от каждого вида услуг. В целях исчисления НДС салон красоты может самостоятельно выбрать метод распределения общехозяйственных расходов и отразить его в своей учётной политике. Представим калькуляцию себестоимости на одну услугу, для этого запланированные расходы (определенные в пункте 3 настоящей работы) (таб. 1) соотносим на запланированный объем услуг (таб. 4). Таблица 8 - Калькуляция расходов парикмахерской ООО «Триумф» В итоге получаем, что себестоимость по факту составляет 61,60 рублей на одну услугу. 4 . Влияние затрат парикмахерской ООО « Триумф » на финансовый результат деятельности Влияние уровня затрат на уровень финансового результата, отражающийся как прибыль предприятия имеет обратное пропорциональное, от есть с ростом расходов уровень прибыли или финансового результата уменьшается и наоборот. Прибыль это общий доход предприятия за минусом выплат по всем статьям расходов. где П - прибыль предприятия Д - доходы предприятия Р - расходы предприятия. Тот или иной уровень расходов, сформированные на определенной стадии деятельности предприятия, оказывают на тот же уровень прибыли предприятия. То есть на уровень валовой прибыли будет оказывать влияние именно только уровень себестоимости, а на уровень прибыли от продаж уже совместно с коммерческими и управленческими расходами. где ВП - валовая прибыль В - выручка от реализации услуг парикмахерской С - себестоимость услуг ВП = 29180-3179 = 26000 тыс. руб. ПП = ВП-КР или ПП = В-С-КР где ПП - прибыль от продаж КР - коммерческие расходы предприятия. ПП = 26000-38 = 25963 тыс. руб. Прибыль до налогообложения определяется как прибыль от продаж за минусом всех иных расходов Пнал = ПП - Рпроч где П нал - прибыль до налогообложения ПП - прибыль от продаж; Р проч - прочие расходы. Чистая прибыль определяется как прибыль до налогообложения за минусом налоговых обязательств ЧП = Пнал - Налог где ЧП - чистая прибыль Налог - все налоговые обязательства приедприятия ЧП = 25127-5025 = 20102 тыс. руб. Представим расчет финансового результата парикмахерской в таблице 9. Таблица 9 - Финансовые результаты парикмахерской ООО «Триумф» Планирование прибыли заключается в наращивании расходов на услуги с учетом нормы прибыли или рентабельности. В итоге получается, что за счет сокращения расходов получает парикмахерская рост прибыли. 5 . Принятие управленческих решений в управлении затратами парикмахерской ООО « Триумф » Для парикмахерской ООО «Триумф» проблема управления издержками особенно актуальна. Во-первых, обеспечение высокого качества обслуживания клиентов требует вложения соответствующих средств в организацию обслуживания населения, развитие новых видов услуг и форм обслуживания, рекламу услуг и, следовательно, ведет к росту издержек предприятия. Во-вторых, от затрат на выполнение услуг непосредственно зависит и уровень устанавливаемых цен на услуги и масса получаемой предприятием прибыли. В парикмахерской ООО «Триумф» проблеме формирования, анализа, оценке роли издержек в деятельности предприятия сейчас, к сожалению, не уделяется должного внимания. Практически весь учет и анализ сводится к определению абсолютной суммы издержек предприятия в текущем периоде. Однако этот показатель дает лишь общее представление об объеме текущих затрат, но не позволяет судить об их эффективности. Важнейшими показателями, с помощью которых можно управлять издержками парикмахерской ООО «Триумф», должны стать такие относительные показатели, как издержкоемкость и издержкоотдача. Издержкоемкость характеризует долю затрат в каждом рубле выручки, полученной за выполненные услуги и работы, и в связи с этим является хорошим аналитическим инструментом для оценки уровня затрат в целом по предприятию, его структурным подразделениям, отдельным видам работ и услуг. Издержкоотдача -- показатель обратный и характеризует объем выручки, приходящийся на каждый рубль затраченных средств, т.е. свидетельствует о результативности текущих затрат. Критерием экономичности текущих затрат предприятия выступает минимизация уровня издержкоемкости его деятельности. Низкий уровень издержкоемкости позволяет парикмахерской ООО «Триумф» получать конкурентные преимущества на рынке, свободнее осуществлять свою ценовую политику и при прочих равных условиях достигать более высоких размеров прибыли. Однако снижение уровня затрат на один рубль выручки не является самоцелью предприятия сферы услуг, а всегда должно четко корреспондировать с качеством предоставляемых услуг и соответствующим уровнем обслуживания клиентов. Проблема управления издержками довольно сложная и зависит как от состояния внутренней среды предприятия, так и от влияния внешних факторов. В связи с этим в целесообразно учитывать следующие внутренние факторы: 1) номенклатура услуг и работ, поскольку различные услуги и работы отличаются по уровню издержкоемкости; 2) скорость обращения оборотных средств парикмахерской, что влияет на минимизацию накладных расходов в себестоимости услуг и работ; 3) степень прогрессивности и качество используемых технологий выполнения услуг и работ; 4) уровень эффективности труда персонала; 5) уровень организации и культуры обслуживания потребителей; 6) состояние и уровень использования технологического оборудования, поскольку, чем выше степень его износа, тем больше расходов несет предприятие сферы услуг на их ремонт и содержание. Для эффективного управления издержками парикмахерской ООО «Триумф» необходимо при их учете и планировании основываться на классификации издержек, т.е. реально представлять постоянные и переменные издержки при выполнении услуг, основные и накладные, прямые и косвенные. Эффективность процесса управления издержками существенно возрастает при обеспечении качественного управленческого учета. В парикмахерской ООО «Триумф» целесообразно организовать такой учет на уровне отдельных элементов и статей затрат, а также в разрезе отдельных групп и видов услуг. Заключение Одна из основных целей парикмахерской - получение прибыли, что является источником выплаты расходов по содержанию самого предприятия. производственные расходы и на дальнейшего его развитие. Прибыль парикмахерской представляет собой разница между его валовым доходом и расходами. В состав затрат парикмахерской. включаемых в себестоимость услуг входят следующие статьи: материальные затраты, затраты на оплату труда, косвенные производственные затраты, в которые входят коммунальные платежи и затраты по аренде или амортизации и уборки помещения. В салонах красоты основным видом МПЗ являются: шампуни, кремы, лекарства, гигиенические препараты и т.д. Кроме этого, в состав МПЗ (материально-производственные запасы) могут входить производственные инструменты и инвентарь (косметические и медицинские инструменты), а также спецодежда (халаты и др.). наибольшая доля в затратах парикмахерской ООО «Триумф» принадлежит именно заработной плате основных работников55,07 % или 1750,79 тыс. руб. в год. тогда как сырье и материалы составляют только 5,98% или 190,16 тыс. руб. Заработная плата администрации и арендной платы по составу выше доли материалов и составляют 7,55% и 10,19% соответственно. В итоге можно сказать, что для снижения себестоимости услуг в первую очередь уделяют внимание оплате труда работников и арендной плате. При планировании затрат ООО «Триумф» решаются следующие задачи: - расчет стоимости ресурсов, необходимых для производства продукции; - определение общего объема затрат на производство; - исчисление себестоимости по видам продукции. Калькулирование себестоимости единицы услуг необходимо для обоснования уровня цен, определения прибыли и исчисления налогов. Себестоимость по факту составляет 61,60 рублей на одну услугу. Влияние уровня затрат на уровень финансового результата, отражающийся как прибыль предприятия имеет обратное пропорциональное, от есть с ростом расходов уровень прибыли или финансового результата уменьшается и наоборот. Для парикмахерской ООО «Триумф» проблема управления издержками особенно актуальна. Во-первых, обеспечение высокого качества обслуживания клиентов требует вложения соответствующих средств в организацию обслуживания населения, развитие новых видов услуг и форм обслуживания, рекламу услуг и, следовательно, ведет к росту издержек предприятия. Во-вторых, от затрат на выполнение услуг непосредственно зависит и уровень устанавливаемых цен на услуги и масса получаемой предприятием прибыли. Эффективность процесса управления издержками существенно возрастает при обеспечении качественного управленческого учета. В парикмахерской ООО «Триумф» целесообразно организовать такой учет на уровне отдельных элементов и статей затрат, а также в разрезе отдельных групп и видов услуг. Список использованной литературы1) Керимов В.Э. Учет затрат, калькулирование и бюджетировнаие в отдельных отраслях - М. Издательско - торговая корпорация «Дашков и К», 2011 - 364с.

2) Лабзунов П. П. Управление ценами и затратами в современной экономике; Книжный мир - Москва, 2013. - 288 c.

3) Лебедев В. Г. Дроздова Т. Г. Кустарев В. П. Управление затратами на предприятии; Книга по Требованию - Москва, 2012. - 181 c.

4) Филатова В. 1C:Предприятие 8.1. Бухгалтерия предприятия. Управление торговлей. Управление персоналом; БХВ-Петербург - Москва, 2010. - 288 c.

5) Учет затрат на производство и Калькулирование себестоимости продукции (работ, услуг). - М: Вузовский учебник, 2009 - 361с.

6) Лавенша Р.Л. Все о парикмахерских услуг, их процедурах // Красота - 2013 - №12

7) Зиноградов В.С. Открытие парикмахерской//Экономика. - 2013.-№ 6

Размещено на Allbest.ru