Категория: Бланки/Образцы

ЗАЯВЛЕНИЕ

на получение стандартных налоговых вычетов

согласно статьи 218 второй части налогового Кодекса

Прошу предоставить мне стандартные налоговые вычеты:

1. Согласно подпункта 3 пункта 1 статьи 218 (вычет предоставляется всем лицам, не перечисленным в пунктах 2 – 10 заявления).

2. Как лицу, принимавшему в 1986 – 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС.

3. Как ветерану подразделений особого риска.

4. Как участнику ВОВ.

5. Как узнику лагерей.

6. Как блокаднику.

7. Как участнику боевых действий.

8. Как лицу, принимавшему участие в работах по ликвидации последствий аварии на ПО «Маяк».

9. Как инвалиду с детства.

10. Как инвалиду I, II группы.

11. На содержание детей (предоставляется независимо от предоставления налоговых вычетов, указанных в пунктах 1 – 10 заявления).

Примечание: подчеркнуть пункт, по которому требуется предоставить налоговый вычет.

К заявлению прилагаю следующие документы (нужное подчеркнуть):

1. Копию свидетельства о рождении ребенка.

2. Копию удостоверения.

3. Справку учебного заведения.

4. Справку медико – социальной экспертизы.

5. ________________________________

«__» __________ 200__ года ________________ (___________________)

форма заявления, выглядит так. Необходимо подчеркнуть нужные пункты

Коллеги, простите ради Бога.

Такую форму заявления, конечно, нужно иметь ввиду.

Но подсовывать её на подписание людям, которые имеют отношение к пунктам 2-10.

Простите. но вы белены объелись. **и даже извиняться не буду**

Как часто к вам на работу устраиваются ветераны Великой Отечественной войны.

А как часто те, кто в Чернобыле побывал ?

Даже занося данные в картотеку. давайте не обижать человека.

А что вы хотели? Чтобы в списке значился правительственные льготы??Тогда используйте свободную форму, минуя все правила

Директору _____________________

______________________________

от ____________________________

______________________________

работающего(ей) в должности____

______________________________

паспорт серия______№________

З А Я В Л Е Н И Е

Прошу из доходов, полученных на Вашем предприятии, производить

стандартные налоговые вычеты для исчисления НДФЛ:

1) Налоговый вычет - 400 руб.

2) Налоговый вычет - 1000 руб. на содержание ____детей.

Документы, подтверждающие право на эти вычеты прилагаются:

- копия свидетельства о рождении ребенка;

- для детей старше 18 лет и до 24лет: справка из учебного заведения(очное отделение).

Директору _____________________

______________________________

от ____________________________

______________________________

работающего(ей) в должности____

______________________________

паспорт серия______№________

З А Я В Л Е Н И Е

Прошу из доходов, полученных на Вашем предприятии, производить

стандартные налоговые вычеты для исчисления НДФЛ:

1) Налоговый вычет - 400 руб.

2) Налоговый вычет - 1000 руб. на содержание ____детей.

Документы, подтверждающие право на эти вычеты прилагаются:

- копия свидетельства о рождении ребенка;

- для детей старше 18 лет и до 24лет: справка из учебного заведения(очное отделение).

можно дать заполнить форму или от руки написать?

если представленные сотрудником документы подтверждают, что он имел право на вычет с начала года, организация может уменьшить его налоговую базу по НДФЛ начиная с января.

За перерасчетом налоговой базы за прошлые периоды необходимо обращать сясотруднику непосредственно в налоговый орган. Именно они вправе пересчитать ему налог и предоставить вычеты на основании п. 4 ст. 218 НК РФ. Для этого в инспекцию необходимо подать декларацию и документы, подтверждающие право на такие вычеты (Письма Минфина России от 26.01.2012 N 03-04-05/8-72).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» .

1.Ситуация:С какого периода можно предоставить сотруднику стандартный вычет по НДФЛ. Сотрудник работает в организации с начала года, но заявление о предоставлении вычета подал позже

Стандартные вычеты по НДФЛ могут быть предоставлены сотрудникам на основании их заявлений и документов, подтверждающих право на вычет (п. 3 ст. 218 НК РФ ). При этом стандартные вычеты предоставляются за каждый месяц налогового периода до тех пор, пока сотрудник не потеряет на него право (подп. 1. 2 и 4 п. 1 ст. 218 НК РФ). Налоговый кодекс РФ не устанавливает зависимости между возникновением у сотрудника права на стандартный вычет и месяцем, в котором подано заявление о его предоставлении. Срок подачи таких заявлений налоговым законодательством также не установлен. Поэтому, если представленные сотрудником документы подтверждают, что он имел право на вычет с начала года, организация может уменьшить его налоговую базу по НДФЛ начиная с января.* Независимо от того, в каком месяце сотрудник подал заявление о предоставлении вычета. Аналогичные разъяснения содержатся в письме Минфина России от 18 апреля 2012 г. № 03-04-06/8-118. Если в результате пересчета налоговой базы у сотрудника возникнет переплата по НДФЛ, излишне удержанную сумму налога ему нужно будет вернуть в порядке, предусмотренном статьей 231 Налогового кодекса РФ.

Сергей Разгулин. действительный государственный советник РФ 3-го класса

2.ПИСЬМО МИНФИНА РОССИИ ОТ 26.01.2012 № 03-04-05/8-72 «Вычет по НДФЛ: при приеме на работу налогоплательщик не представил работодателю заявление на стандартный налоговый вычет»

« Вопрос: Сотрудник принят на работу 1 декабря 2011 года, при устройстве заявления на стандартный вычет 1000 руб. на ребенка не представил. Заработная плата за декабрь 2011 года выплачивается 15 января 2012 года. Сотрудник принес заявление на стандартный вычет на ребенка 10 января 2012 года. Своевременно ли сотрудник принес заявление и обязан ли бухгалтер предоставить налоговый вычет на ребенка? Или сотруднику необходимо обратиться в налоговые органы за возвратом излишне удержанного налога?*

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34_2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

В соответствии с пунктом 3 статьи 218 Кодекса стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Вместе с тем, в связи с непредставлением налогоплательщиком при приеме на работу в декабре 2011 года работодателю заявления на предоставление стандартного налогового вычета на ребенка, перерасчет налоговой базы по окончании налогового периода в соответствии с пунктом 4 статьи 218 Кодекса производится налоговым органом при условии предоставления налогоплательщиком налоговой декларации и соответствующих подтверждающих документов.»*

Заместитель начальника «Горячей линии» «Системы Главбух»Пушечкина Ольга.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Кто с разрешения государства платит налогов меньше, чем остальные россияне? Что включают налоговые вычеты, названные стандартными? Когда и как они оформляются?

От уплаты налогов не отвертишься. Взимаемые с населения суммы огромны. Государство внимательно следит, чтобы этот денежный поток не прекращался и сурово карает граждан, пытающихся уклоняться от внесения установленных платежей.

Не все могут платить одинаково. Человек, волею судьбы получивший инвалидность, и себя-то обеспечить не сможет, так как неспособен напряженно трудиться. Проявивших доблесть людей (Героев России, Советского Союза или устранявших последствия аварии в Чернобыле) правительство страны обязано поощрять. Их мужественные действия должны стать образцом для окружающих.

Всем перечисленным категориям граждан, а также входящим в список, содержащийся в 218 статье Налогового кодекса, государство предоставляет льготы. Стандартные вычеты – одна из форм изменения налогооблагаемой базы. Применяются они для физических лиц и направлены на уменьшение выплат в ФНС с полученного за отчетный период дохода.

Виды налоговых вычетов

Используя эту возможность, россияне меньше тратятся, а уплата налогов постоянная статья расходов любой семьи. В этом свете предоставление налоговых вычетов выглядит настоящей заботой Российской Федерации о своих гражданах. Величина, на которую снижается налогооблагаемая база, зависит от рассматриваемого случая, но ставка по каждому из них определяется правительством страны.

В России действуют налоговые вычеты:

Последние в списке вычеты оформляют одновременно с предоставлением в ФНС отчета о полученном за налоговый период доходе. Делает это работодатель, когда единственный заработок гражданина связан с официально оформленным наемным трудом. В противном случае декларация подается собственноручно. Бывают как регулярно выплачиваемые вычеты, так и одноразовые.

Кому позволено платить меньше

Различают две категории стандартных вычетов: предоставляемые работающему на законных основаниях физическому лицу и назначаемые родителям, чей ребенок не достиг совершеннолетия или продолжает очную учебу в образовательном учреждении. При этом льгота заканчивается после достижения обучающимся возраста 24 лет.

Размеры льгот по уплате государственных сборов с населения указаны в НК РФ. Его 218-я статья наделяет граждан стандартными вычетами, разделенными на следующие категории:

В завершающем список пункте льготы полагаются только по одному совпадению. Например, многодетная семья не сможет уменьшить налоговую базу больше чем на 3 000, даже когда одному ребенку присвоена группа инвалидности.

Что положено обучающимся детям

Больше 13% от заработанного родителям не дадут. Стандартными вычетами пользуются регулярно, пока ребенок не достигнет 18-летия. Если он продолжит учебу, льготу продлят. Как только ребенок справит 24 день рождения, применять стандартные вычеты семья не сможет.

Случаи, при которых невозможно применение налоговых льгот, невзирая на возраст ребенка:

Стандартные вычеты назначаются после подачи в соответствующие органы заявления. Естественно, должна быть веская, поддержанная законом причина. Своевременное обращение в ФНС сохранит больше денег, так как льготы предоставляются за последние 3–4 года. Если ребенок обучается в ВУЗе 5 лет, налоговые послабления за первый год учебы не назначат.

Оформление стандартных вычетов

Вначале у работодателя или в отделении Налоговой службы России берут образец заявления на предоставление льгот по налогообложению. Затем пишут заявление директору предприятия, в котором содержатся:

Стандартные вычеты даются только по одному рабочему месту, поэтому в заявлении указывают отсутствие иных официальных трудоустройств.

Помимо заявления для оформления понадобятся:

При оформлении детских вычетов появятся следующие нюансы:

Вычеты можно удвоить. Для этого один родитель отказывается от их получения в пользу другого. Сделать это нельзя, если получающий двойную льготу официально не трудоустроен, зарегистрирован в Службе занятости населения, использует декретный отпуск или отдыхает от трудовой деятельности в связи с уходом за детьми.

Проще отнести заявления собственному руководству, а не в Налоговую службу. Тогда не придется самому заниматься оформлением. Вычет назначают в месяце, когда соблюдены условия его получения. Авансом он не дается.

Стандартные налоговые вычеты по НДФЛ

Один из самых распространенных видов налоговых вычетов, используемых гражданами, это вычет на ребенка. Оформить его можно по месту работы. Размер вычета зависит от количества детей и социального статуса родителя.

Стандартный вычет на детей предоставляется ежемесячно, уменьшая сумму зарплаты или другие выплаты работникам перед налогообложением. В результате подоходный налог, который удерживает работодатель, будет меньше. В этой статье мы расскажем о том, как получить вычет на ребенка.

Стандартный налоговый вычет на ребенкаПредоставление стандартного вычета на детей осуществляется до достижения работником определенного уровня заработка. На данный момент эта сумма равна 350 000 рублям, после достижения этого порога доходов предоставление вычета прекращается.

Общая сумма заработка считается нарастающим итогом сначала года. При этом не имеет значения, что гражданин работал не у одного работодателя в течение этого времени. При смене места работы надо предъявить справку о полученных суммах на другом месте работы с начала года. В противном случае стандартный налоговый вычет на ребенка руководство может и не предоставить.

Пример 1. Инженер Иванов В. К. начал работать в ООО «Сирена» с 20 июля 2016 года. До этого он трудился в ООО «Восток» с 01.12.2013 по 15.07.2016. Его заработок на предыдущем месте работы с 01.01.2016 по 15.07.2016 составил 233 485 рублей. Иванов В. К. имеет на иждивении 2-х детей, поэтому он вправе претендовать на стандартные налоговые вычеты.

ООО «Сирена» может их предоставить при условии, что указанный работник предоставит справку по форме 2- НДФЛ о размере полученных доходов с начала года. Учитывая, что заработок на предыдущей работе меньше порога в 350 000 рублей, новый работодатель обязан будет учитывать вычеты вплоть до достижения указанной суммы. Льготы перестают предоставляться с месяца, в котором общая сумма заработка достигла указанного лимита (350 000 рублей).

Размер вычетов на детейВычеты на детей предоставляются до достижения ими 18-летнего возраста, или, если ребенок обучается очно, до 24 лет. Сумма вычета на ребенка зависит от количества детей в семье, от социального статуса ребенка и родителя. Размеры следующие:

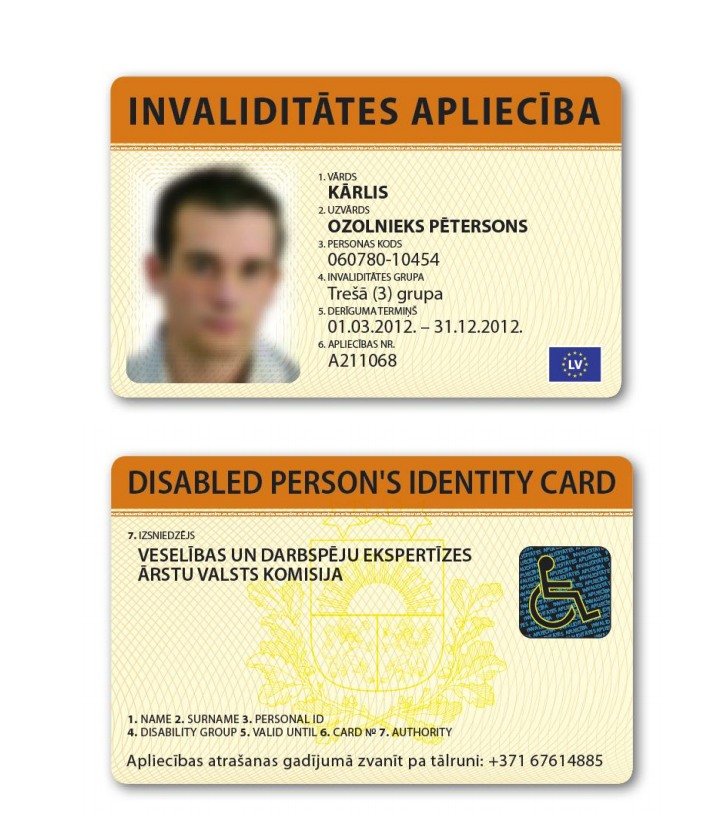

Пример 2. У гражданки Терехиной В. М. трое детей. Из них старшему, который самостоятельно работает, 21 год, средний в возрасте 13 лет признан инвалидом 2-й группы, а младшему 8 лет. Какой вычет на ребенка (детей) положен Терехиной В. М.?

Учитывая, что вычет за старшего ребенка в силу его возраста уже не положен, льготы предоставляются лишь на 2-х детей. На ребенка-инвалида в размере 12000 рублей, на младшего 3-го ? в размере 3000 рублей. Итого Терехина В. М. имеет право на ежемесячное использование вычетов в размере 15000 рублей, то есть размер сэкономленного налога для нее равен 15000*13%=1950 рублей.

В некоторых ситуациях родители могут воспользоваться двойным размером вычетов. Такое право предоставляется единственным родителям (попечителям, опекунам). Указанная льгота действует до момента вступления их в брак. При этом стоит учесть, что ни один из родителей, находящихся в разводе, не может быть признан единственным. Однако двойным вычетом может воспользоваться и один из родителей, если 2-й предоставит заявление об отказе в предоставлении подобной льготы.

Пример 3. Гражданка Краснова М. П. разведена, имеет на иждивении 2-х несовершеннолетних детей, отец которых регулярно выплачивает на них алименты. Какие вычеты положены Красновой М. П. Положения ст. 218 НК РФ гласят, что женщина может ежемесячно претендовать на вычеты только в размере 2800 рублей (за двоих детей). Одинокой матерью она не является, поэтому двойной вычет ей не положен.

Как получить вычет на ребенкаПравами на получение стандартных вычетов на детей обладают не только родители. Воспользоваться льготами при налогообложении могут и иные лица, принимающие участие в воспитании. К ним относятся приемные родители, попечители, опекуны, а также супруги указанных лиц, на попечении которых находится ребенок. Обычно получение налогового вычета на ребенка осуществляется по месту работы. Для того чтобы воспользоваться подобным правом, необходимо знать, какие документы нужны для вычета на детей.

НК РФ не содержит универсального перечня документов на получение налогового вычета на ребенка. Для каждой ситуации действуют разные требования. В зависимости от того, кем гражданин приходится по отношению к детям, и от статуса самого ребенка, могут быть затребованы следующие документы:

Пример 4. Какие документы для получения стандартного вычета на детей могут потребоваться следующим лицам? У гражданина Петрова Е. Н. и его супруги находятся на попечении 2 приемных ребенка 8 и 4 лет. Гражданка Белова А. Н. воспитывает дочь, являясь матерью-одиночкой по причине смерти отца девочки.

В отделе кадров с указанных работников могут быть затребованы следующие документы:

Так как получить вычет на ребенка? Данная льгота предоставляется по месту работы гражданина. Причем при наличии нескольких работодателей выбирается лишь один из них.

На имя руководства необходимо предоставить заявление на налоговый вычет на детей в произвольной форме. Как правило, в нем указывается количество детей, их даты рождения, социальные статусы при необходимости, также заявитель ссылается на положения ст. 218 НК РФ. Заявление на вычет на детей нет необходимости дублировать по одному месту работы ежегодно. Один и тот же документ может действовать несколько лет до изменения обстоятельств (например, до достижения ребенком определенного возраста).

Вычет на ребенка по предоставленным документам осуществляется с момента начала трудовой деятельности у данного работодателя. Если сотрудник приступил к работе не с начала года, то должен предоставить справку 2-НДФЛ о полученных доходах в иных местах службы. В случае, если сотрудник с начала года до момента трудоустройства нигде не работал, вычеты должны быть предоставлены и без указанной справки.

Если же по каким-либо причинам гражданин не смог воспользоваться вычетами на детей по НДФЛ, или получил льготы не в полном объеме, он может заявить о возмещении расходов по окончании года в налоговой инспекции. Для этого следует предоставить справку о доходах с указанием удержанного налога, подтверждающие документы на детей и декларацию по форме 3-НДФЛ.

Пример 5. Сотрудник Герасимов А. Н. имеет на иждивении двух детей 6-ти и 3-х лет. При этом один их них является инвалидом. По месту работы Герасимов предоставил для вычета на ребенка документы: копию паспорта и свидетельства о рождении детей. Руководство ежемесячно предоставляло Герасимову А. Н. льготы по уплате подоходного налога в размере 2800 рублей, так как справка о том, что один из детей является инвалидом, предъявлена не была.

По истечении года Герасимов А. Н. может обратиться в налоговую инспекцию с заявлением о возмещении излишне уплаченного НДФЛ, так как вычет на ребенка-инвалида использовался не полностью. На основании предоставленных документов и декларации 3-НДФЛ работнику может быть возвращена удержанная ранее сумма налога до 16 536 рублей.

Поделиться:Налоговые вычеты на детей в 2017 году предоставляют работодатели по заявлению работника. Размеры вычетов смотрите в таблице. Образцы заявлений и другие документы на вычет вы можете скачать в статье.

Кто может получитьСтандартный вычет на ребенка в 2017 году могут получить следующие лица:

Размеры на детей следующие:

Размер вычета на ребенка-инвалида зависит от того, кем приходятся этому ребенку лица, претендующие на вычет:

Лица, претендующие на вычет- супруг (супруга) родителя;

12 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

- супруг (супруга) приемного родителя

6 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

Двойной вычет на ребенкаВычеты в двойном размере предоставляются:

При этом, при вступлении единственного родителя в брак, право на получение двойного вычета за ним утрачивается.

Размеры вычета в зависимости от категории лиц приведены в таблице:

Лица, претендующие на вычет2 800 рублей - на первого ребенка;

2 800 рублей - на второго ребенка;

6 000 рублей - на третьего и каждого последующего ребенка;

24 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

- единственному приемному родителю;

2 800 рублей - на первого ребенка;

2 800 рублей - на второго ребенка;

6 000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае:

- если ребенок в возрасте до 18 лет является ребенком-инвалидом,

- или учащимся очной формы обучения, студентом в возрасте до 24 лет, если он является инвалидом I или II группы

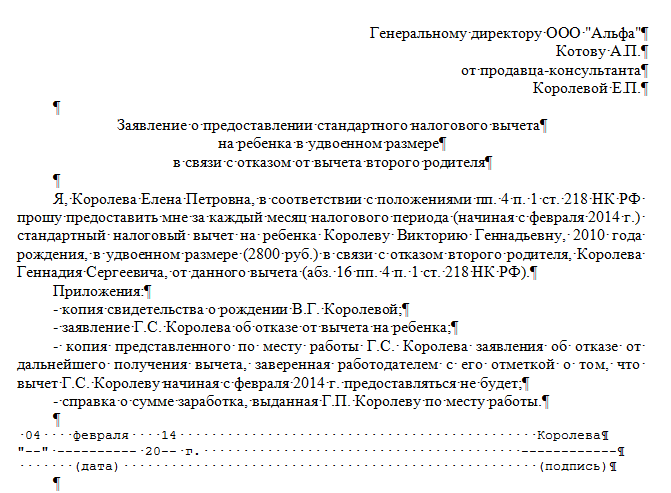

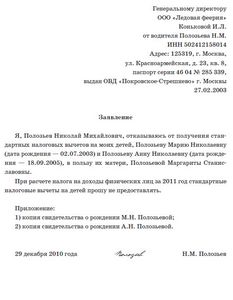

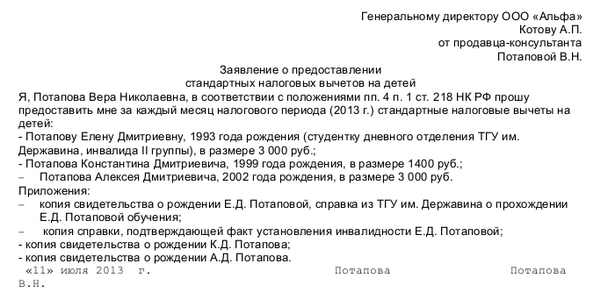

Генеральному директору ООО "Москва"

Заявление о предоставлении

стандартных налоговых вычетов на детей

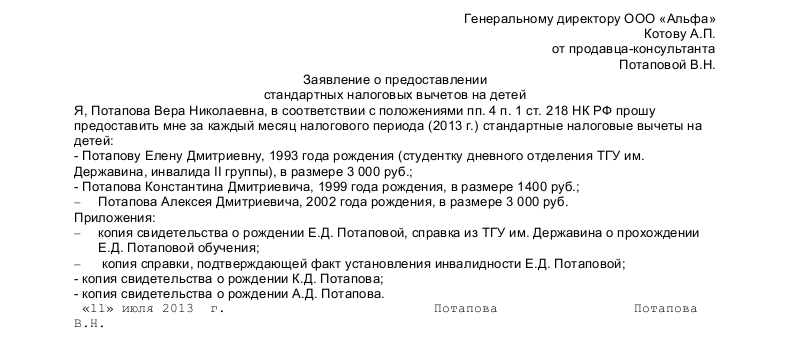

Я, Ивашина Ольга Николаевна, в соответствии с положениями пп. 4 п. 1 ст. 218 НК РФ прошу предоставить мне за каждый месяц налогового периода (2017 г.) стандартные налоговые вычеты на детей:

- Ивашину Елену Дмитриевну, 1993 года рождения (студентку дневного отделения МГУ, инвалида II группы), в размере 3000 руб.;

- Ивашина Константина Дмитриевича, 1999 года рождения, в размере 1400 руб.

- копия свидетельства о рождении Е.Д. Ивашиной, справка из МГУ о прохождении Е.Д. Ивашиной обучения, копия справки, подтверждающей факт установления инвалидности Е.Д. Ивашиной;

- копия свидетельства о рождении К.Д. Ивашина;

11.01.2017 Ивашина Ивашина О.Н.