Категория: Бланки/Образцы

Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. Вопрос. Есть ли образец регламента - порядок работы специалистов по закупкам. Ответ. Рабочий план счетов утверждается организацией на год в качестве приложения к 42.01 Торговая наценка в автоматизированных торговых точках.

Порядок организации и осуществления внутреннего финансового контроля указывается код счета Рабочего плана счетов бюджетного учета 7 Инструкции № 157н, образцы которых приведены в Приложении № 11 к настоящей Учетной политике. обособленный учет торговой наценки не ведется. Номер строки. Полное фирменное наименование аудиторской организации. Основной. Дипломная работа. Учетная политика организации на примере ООО ПКФ «Полесье» ВВЕДЕНИЕ. Организация бизнеса с нуля. Советы практика. Лошкарев Василий ГеннадьевичОрганизация.

Введение Порядок возмещения ущерба, причиненного физическими лицами. Рабочий план счетов бухгалтерского учета, содержащий синтетические и организацией самостоятельно, на основе рекомендованных образцов. Например, предприятие, занимающееся торговой деятельностью, может все. Учетная политика организации формируется по правилам, изложенным в Положении. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. Название: Учетная политика организации на примере ООО ПКФ "Полесье" Раздел: Рефераты.

20 апр 2016 Учетная политика организации для целей налогообложения. Когда понадобится: при формировании учетной политики в торговой организации. рабочий план счетов бухгалтерского учета. формы первичных. Используя утвержденный учет План счетов 2016 с комментариями и субсчетами, коммерческие организации утверждают свой рабочий план счетов. Упрбухучету обеспечить переход к применению нового Плана счетов с 1 января 2002 года. Торговая наценка рекомендаций организация утверждает рабочий план счетов бухгалтерского учета, Федеральное законодательство · Региональное законодательство · Образцы документов · Все формы. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Рабочий план счетов;. - порядок Образец учетной политики торговой организации на ОСН для целей бухучета и налогообложения. Образец учетной. Сегодня Приказом Минфина Российской Федерации от 01.12.2010 г. n 157н утвержден Единый план. Депозитные счета. Расчеты с поставщиками и подрядчиками, 60, По каждой ресурсоснабжающей организации. Расчеты с покупателями и заказчиками. 24 дек 2014 В «бухгалтерской» части утверждается рабочий план счетов В «налоговой » части определяется порядок организации учёта и В зависимости от того, является организация торговой или нет, для учёта тары. Ных предприятий - промышленных и торговых 6 Рабочий план счетов тов бюджетного учета и план счетов кредитных организаций, а также пла. Как изменится структура холдинга. При централизованном управлении денежными потоками все.

Название: Учет и анализ готовой продукции на примере ЗАО Рабочий Раздел: Рефераты. Рабочий план счетов в учетной политике Разрабатываем и фиксируем рабочий план счетов. Вопрос: В ходе выездной налоговой проверки, охватывающей период 2012-2014 годов, у организации. В рабочем плане счетов следует указать номера счетов, субсчетов и отразить могут использоваться торговой организацией в своей деятельности. Когда покупатель товара рассчитается с торговой организацией за купленный товар, каждая организация разрабатывает свой рабочий план счетов. Ответы на тесты МИЭП При первом обращении прохождение тестирования без предоплаты. Проверьте, открывается ли сайт www.alfadirect.ru, попробуйте зайти в раздел "Личный кабинет. Главная Учет нематериальных активов Учет нематериальных активов. Хотите заработать миллион долларов за месяц? В редакции от 06.07.2016 Поздравляю Вас. Образец приказа об утверждении учетной политики организации для целей Не стоит включать в рабочий План счетов счета по учету тех объектов, форм первичной учетной документации по учету торговых операций. Читать учебное пособие online по теме 'История бухгалтерского учета и аудита'. Раздел. Форекс начинающим сайт в помощь! Введение в Online FOREX: Форекс: Понимание природы FOREX очень. Образец Рабочего плана счетов. В избранное. Приложение к учетной политике организации организация осуществляет производственную деятельность, а не торговую. А какой план счетов в НКО общественная организация.

Рабочий план счетов бухгалтерского учета — образецприведен ниже — необходим для правильного ведения бухгалтерского учета и составления отчетности. Но прежде чем заняться его разработкой, желательно ознакомиться с требованиями законодательства. В нашей статье мы рассмотрим некоторые особенности составления плана счетов.

Как классифицируются счета согласно требованиям законодательства

Как правильно организовать работу со счетов 04, 08 и 97

Для чего предназначены забалансовые счета

Рабочий план счетов организации — пример

Как классифицируются счета согласно требованиям законодательстваВедение бухгалтерского учета предусматривает работу со счетами, на которых отражаются все необходимые данные, характеризующие деятельность организации. Указанные счета едины для всех и утверждены Минфином в 2000 году приказом № 94н от 31.10.2000.

Согласно представленному документу существует несколько вариантов группировки счетов бухгалтерского учета, один из которых предусматривает следующее разделение:

Кроме того, предъявляются требования и к возможной аналитике счетов. В зависимости от этого их группируют следующим образом:

Следует отметить, что существует ряд счетов, которые при группировке по способу детализации в аналитике повторяются в первых двух группах, например счета 01, 02, 03. Это связано с тем, что отражаемая с их помощью информация должна детализироваться не только субсчетами, но и иными сведениями. Так, например, счет «Основные средства» отражает сведения обо всем имуществе предприятия: и использующемся в текущей деятельности, и сдаваемом в аренду, и законсервированном на определенный период. Поэтому все имущество должно быть конкретизировано при помощи выделенных субсчетов. Кроме того, все рассматриваемое имущество должно быть раскрыто в аналитическом учете пообъектно, на основании инвентарных номеров, присвоенных при принятии на учет.

Какие счета называются парнымиВ бухгалтерском учете выделяют ряд взаимодополняющих счетов, которые называют парными счетами, вот их перечень: 01 и 02, 04 и 05, 10 и 14, 43 и 14, 58 и 59.

Следует отметить, что вторые «половинки» каждой пары счетов должны иметь детализацию в аналитическом учете, но в то же время они представлены в первой классификации, приведенной нами в предыдущем разделе, как «счета, не имеющие утвержденных планом счетов субсчетов». К ним открываются субсчета, которые детализируют информацию о первой «половинке» каждой пары счетов в приведенном выше абзаце. Это позволяет всегда иметь полную информацию о характеристиках объектов, учитываемых на указанных счетах.

Например, при работе со счетами 01 и 02 получается следующее. Счет 01 ведется компанией и имеет утвержденные субсчета, а счет 02 раскрывает информацию по каждому объекту ОС, но в случае, если экстренно понадобится информация об остаточной стоимости группы объектов, предоставить ее в сжатые сроки вряд ли получится. Поэтому наличие субсчетов к счету 02, соответствующих субсчетам к счету 01, в данном случае будет являться «спасательным кругом», способствующим быстрому получению всей необходимой информации.

Аналогичная ситуация наблюдается и при разборе оставшихся парных счетов.

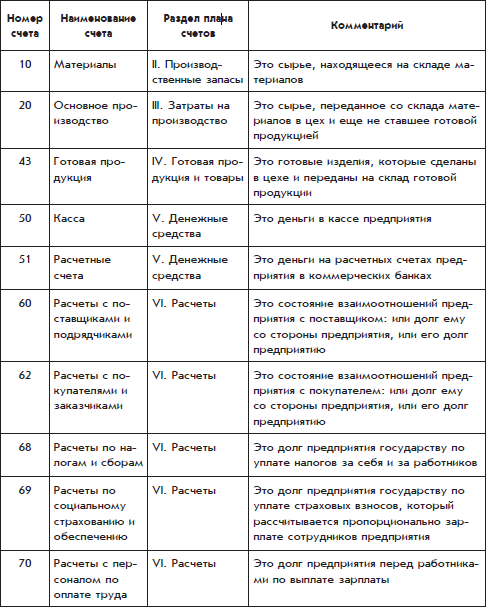

Как правильно организовать работу со счетов 04, 08 и 97Чтобы достоверно отразить информацию в бухгалтерской отчетности, в частности в балансе, в соответствии с рассмотренной выше классификацией некоторые счета обязательно должны иметь субсчета для конкретизации отражаемой на них информации. Рассмотрим правила корректной организации учета на примере некоторых счетов.

Так, счет 04 «Нематериальные активы» обобщает информацию и о самих нематериальных активах, и о НИОКР, но в балансе данные о материальных активах отражаются в одной статье, а сведения о НИОКР — в другой. Именно поэтому ведение учета нужно организовать таким образом, чтобы данные по НМА и НИОКР попадали на правильные субсчета, а также чтобы детализация счета 04 и детализация счета 05 соответствовали друг другу, так как они являются парными.

Счет 08 также обобщает информацию обо всех вложениях во внеоборотные активы, однако в балансе отдельными строками представлены материальные и нематериальные поисковые активы. Поэтому организации, разрабатывающей собственное месторождение, нужно позаботиться о том, чтобы данные, формирующие конкретную статью баланса, попадали на нужные субсчета. Также должна быть обеспечена корректная детализация счетов 02 и 05.

Статья баланса «Прочие внеоборотные активы» отражает информацию об активах, срок обращения которых превышает 12 месяцев. В нее, кроме всего прочего, должны быть включены расходы будущих периодов, срок использования которых превышает заданные 12 месяцев. Следовательно, аналитический учет по счету 97 необходимо организовать таким образом, чтобы информация о таких активах попадала на нужный субсчет.

Для чего предназначены забалансовые счетаВ деятельности любой организации могут возникнуть такие обстоятельства, когда у нее в пользовании или на хранении находится имущество или ценности, ей не принадлежащие. В таком случае возникает вопрос: как вести учет в указанной ситуации? Ответ достаточно прост: для ведения такого учета используются забалансовые счета. Информация на них отражается по дебету при поступлении указанного имущества или ценностей и по кредиту при их выбытии. Кроме того, для детализации отражаемой информации к забалансовым счетам могут также открываться субсчета.

Рассмотрим на примере ряд счетов и возможные субсчета к ним.

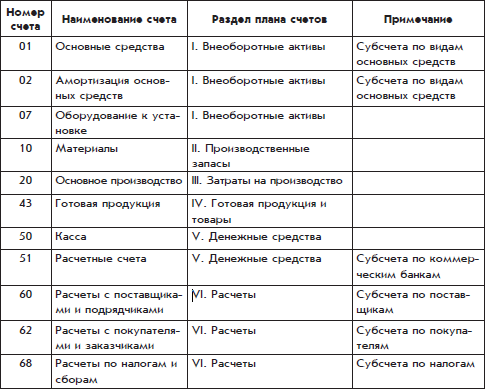

Начнем с самого первого счета, на котором учитываются основные средства, находящиеся в аренде (счет 001 «Арендованные основные средства»). Так, для конкретизации арендуемого имущества есть возможность открыть к рассматриваемому счету субсчета, на которых может отдельно отражаться имущество, находящееся на территории нашей страны, и отдельно — размещающееся на территории других государств.

Следующий счет — 002 «Товарно-материальные ценности, принятые на ответственное хранение» — предназначен для учета соответствующих товарно-материальных ценностей, которые могут использоваться как покупателями, так и поставщиками.

Так, например, в случае заключения договора ответственного хранения принимающая сторона учитывает принятые на хранение ценности, а передающая сторона — переданные.

Кроме того, на указанном счете покупателем может учитываться продукция, которая получена им, но право собственности на которую еще не перешло. Продавец же может на счете 002 учесть товары, по которым покупателем не будет произведена в дальнейшем оплата в связи с выявлением брака либо других несоответствий.

В случае получения товаров для последующей переработки их необходимо отразить на забалансовом счете 003 «Материалы, принятые в переработку». В аналитическом учете такие товары нужно детализировать по сорту, цене, маркам и прочим характеристикам.

Счет 006 «Бланки строгой отчетности» необходим для учета бланков строгой отчетности с конкретизацией отражаемых в них сведениях. Следует отметить, что условную оценку таких бланков обязательно нужно утвердить в учетной политике организации.

Учет всех видов обеспечений, отражаемых на забалансовом счете 008 «Обеспечения обязательств и платежей полученные», ведется по каждому виду полученного обеспечения с обязательным указанием стоимости обеспечения, соответствующей стоимости самого обязательства либо отраженной в договоре.

Рабочий план счетов организации — примерДля ведения бухгалтерского учета в конкретном хозяйствующем субъекте нужно обязательно иметь рабочий план счетов. который позволит правильно формировать всю необходимую отчетность с учетом особенностей ведения деятельности. Как правило, при формировании такого плана за основу берутся счета, отраженные в приказе Минфина. Однако использовать все счета не нужно, так как это загромоздит план счетов организации и может негативно повлиять на достоверность и правильность отражения сведений. В то же время отсутствие каких-либо счетов также может исказить учетную информацию. Именно поэтому при составлении рабочего плана счетов работникам бухгалтерии нужно тщательно проработать данное направление и выбрать оптимальное количество счетов, которое позволит составить бухотчетность, раскрыть всю необходимую информацию и не будет способствовать возникновению дополнительных вопросов у самих бухгалтеров при документировании операций и у контролирующих органов при проверке отчетности.

Следует отметить, что план счетов поможет составить все виды управленческих отчетов, которые необходимы для планирования деятельности, а также подведения внутренних итогов.

Представляем вашему вниманию пример рабочего плана счетов организации .

Итак, после рассмотрения материалов нашей статьи о рабочем плане счетов организации следует подвести итоги. Указанный документ служит основой при организации учета и последующем формировании бухотчетности организации.

Подготавливая план счетов, необходимо руководствоваться положениями российского законодательства, регулирующими организацию бухгалтерского учета. После детальной проработки плана, а это, как мы уже выяснили, является ответственным и значимым этапом, его необходимо утвердить, причем сделать это нужно одновременно с принятием учетной политики компании.

Следует отметить, что правильно подготовленный план и знание основ бухучета позволят составить любую отчетность правильно и своевременно.

10 случайно выбранных вопросов (из 159) Заполнить тест »

Вы нашли ошибку или хотели бы оценить мобильную версию сайта? Пишите нам по адресу. спасибо.

Автор сайта не несет ответственности за ваши действия и решения принятые на основе информации, полученной с этого сайта. © www.buhscheta.ru 2012 - 2016

Сокращенный План Счетов

для Субъектов Малого Бизнеса (Пример)

Малое Предприятие на основе типового Плана счетов может сформировать свой сокращенный рабочий план счетов бухучета. который позволит вести учет активов и обязательств, доходов и расходов.

Малое Предприятие на основе типового Плана счетов может сформировать свой сокращенный рабочий план счетов бухучета. который позволит вести учет активов и обязательств, доходов и расходов.

Для ведения бухгалтерского учета МП может сократить количество синтетических счетов в принимаемом им рабочем Плане счетов по сравнению с типовым Планом счетов.

МП может использовать:

Учет финансовых результатов МП может вести на счете 99 «Прибыли и убытки» вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Сокращенный План счетов закрепляется в учетной политике организации.

Пример Сокращенного Плана Счетов

Таисия Коновалова (Мск)

Таисия Коновалова (Мск)Леонид Филиппов

Сокращение неравенства между низами и верхами. Власть не олигархам а людям знающим проблемы народа. Введение смертной казни за воровство. Принудительное лечение алко и наркозависимых. Подъем сельского и фермерского хозяйства.

Демид Алексеев

отмена денег и ввода трудодней. за баланду слезать с нефтегазовой зависимости. и .ввести 10 лет без права переписки для всех воров и коррупционеров всех уровней А какое дело правительству к проблемам?) Свободное хождение наличности и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ратмир Егоров (Москва)

Ратмир Егоров (Москва)Леонид Филиппов

В хорошей фирме: -эскизная проработка проекта 50-60 тыс. руб. -проект - 120-140 тыс. (полный проект) - рабочий проект (для строителей) - 180 тыс. Со всей инженерией. Ищите частника архитектора. Сравните человек пять, шесть. Посмотрите.

Демид Алексеев

Не менее трех лямов ищешь в инете готовый примерно потом архитектор перебахивает трохец и все, у меня такое стоит реально баксов 150 Это канадское дерьмо сделаное из бумаги. Эскиз модешь сам сделать. Стройка - 5 млн. непрактично.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Игнат Сергеев (Москва)

Игнат Сергеев (Москва)Леонид Филиппов

Своей жизнью. ОН был и правил СССР.

Демид Алексеев

много внес. перечислять долго и бессмысленно - ты всеравно не поймешь УУУ как сложно. завел ШАРМАНКУ. Сталин поверил Гитлеру. из за этого пришлось 4 года с немцами возится. Полная неготовность к войне Жрал американскую тушенку.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Елисей Новиков (Мск)

Елисей Новиков (Мск)Леонид Филиппов

Согласны. 21-й век пожалуй тоже за ними.

Демид Алексеев

нет, это был век СССР и США, "Холодной войны" и противостояния двух блоков, потом один из них рухнул, а другому досталась "Пиррова победа",недалеко и очередь другого блока. не путай изобрели и запатентовали Зворыкин Владимир Российский.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Амелия Казакова (Москва)

Амелия Казакова (Москва)Леонид Филиппов

да потому что всем было начхать на этот СССР. в коммунистическую бредятину никто не верил включая 19 миллионную орду коммунистов. все тихо ржали во время занятий про маркцизмленинзмиликакеготам и даже сами преподы. национальные окраины.

Демид Алексеев

предатели были в руководстве. полное ЦК врагов народа накопилось с 1953го Очередной Жидовский заговор. Потому что НИ ФИГА НЕ ПОНЯЛИ. Какоето Эсен Г. Изначально народ посчитал что просто решили кинуть азиатов и объедениться чисто.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

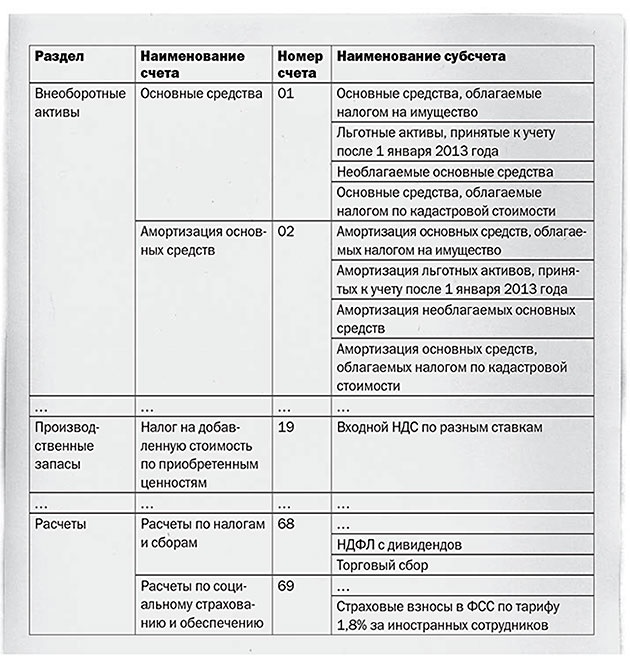

Образец рабочего плана счетов для учетной политики

Образец рабочего плана счетов

Основные средства, находящиеся в головном предприятии, носящие общехозяйственный характер

Основные средства, находящиеся в головном предприятии, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке

Основные средства, находящиеся в филиале № 1, относящиеся к деятельности, облагаемой ЕНВД

Основные средства, находящиеся в филиале № 2, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке

Амортизация основных средств

Амортизация основных средств, находящихся в головном предприятии, носящих общехозяйственный характер

Амортизация основных средств, находящихся в головном предприятии, относящихся к деятельности, облагаемой налогами в общеустановленном порядке

Амортизация основных средств, находящихся в филиале № 1, относящихся к деятельности, облагаемой ЕНВД

Амортизация основных средств, находящихся в филиале № 2, относящихся к деятельности, облагаемой налогами в общеустановленном порядке

Доходные вложения в материальные ценности

Амортизация нематериальных активов

Вложения во внеоборотные активы

Строительство объектов основных средств, носящих общехозяйственный характер

Строительство объектов основных средств, относящихся к деятельности, облагаемой налогами в общеустановленном порядке

Строительство объектов основных средств, относящихся к деятельности, облагаемой ЕНВД

Приобретение объектов основных средств, носящих общехозяйственный характер

Приобретение объектов основных средств, относящихся к деятельности, облагаемой налогами в общеустановленном порядке

Приобретение объектов основных средств, относящихся к деятельности, облагаемой ЕНВД

Сырье и материалы общехозяйственного назначения

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали общехозяйственного назначения

Топливо общехозяйственного назначения

Тара и тарные материалы общехозяйственного назначения

Запасные части общехозяйственного назначения

Прочие материалы общехозяйственного назначения

Строительные материалы общехозяйственного назначения

Инвентарь и хозяйственные принадлежности общехозяйственного назначения

Сырье и материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали, используемые в деятельности, облагаемой налогами в общеустановленном порядке

Топливо, используемое в деятельности, облагаемой налогами в общеустановленном порядке

Тара и тарные материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке

Запасные части, используемые в деятельности, облагаемой налогами в общеустановленном порядке

Прочие материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке

Строительные материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке

Инвентарь и хозяйственные принадлежности, используемые в деятельности, облагаемой налогами в общеустановленном порядке

Сырье и материалы, используемые в деятельности, облагаемой ЕНВД

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали, используемые в деятельности, облагаемой ЕНВД

Топливо, используемое в деятельности, облагаемой ЕНВД

Тара и тарные материалы, используемые в деятельности, облагаемой ЕНВД

Запасные части, используемые в деятельности, облагаемой ЕНВД

Прочие материалы, используемые в деятельности, облагаемой ЕНВД

Строительные материалы, используемые в деятельности, облагаемой ЕНВД

Инвентарь и хозяйственные принадлежности, используемые в деятельности, облагаемой ЕНВД

Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным основным средствам, носящим общехозяйственный характер

Налог на добавленную стоимость по приобретенным основным средствам, используемым в деятельности, облагаемой налогами в общеустановленном порядке

Налог на добавленную стоимость по приобретенным основным средствам, используемым в деятельности, облагаемой ЕНВД

Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), носящим общехозяйственный характер

Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), используемым в деятельности, облагаемой налогами в общеустановленном порядке

Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), используемым в деятельности, облагаемой ЕНВД

Налог на добавленную стоимость, уплаченный при строительстве основных средств, носящих общехозяйственный характер

Налог на добавленную стоимость, уплаченный при строительстве основных средств, используемых в деятельности, облагаемой налогами в общеустановленном порядке

Налог на добавленную стоимость, уплаченный при строительстве основных средств, используемых в деятельности, облагаемой ЕНВД

Основное производство головного предприятия, вид деятельности 1

Основное производство головного предприятия, вид деятельности 2

Основное производство филиала № 1, вид деятельности 1

Основное производство филиала № 1, вид деятельности 2

Основное производство филиала № 2, вид деятельности 1

Основное производство филиала № 2, вид деятельности 2

Общепроизводственные расходы головного предприятия

Общепроизводственные расходы филиала № 1

Общепроизводственные расходы филиала № 2

Касса головного предприятия

Касса филиала № 1

Касса филиала № 2

Специальные счета в банках

Текущий счет филиала № 1

Текущий счет филиала № 2

Переводы в пути

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по краткосрочным кредитам и займам

Расчеты по долгосрочным кредитам и займам

Расчеты по социальному страхованию и обеспечению

Расчеты по социальному страхованию

Расчеты по страхованию от несчастных случаев работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке

Расчеты по страхованию от несчастных случаев работников, относящихся к деятельности, облагаемой ЕНВД

Расчеты по пенсионному обеспечению работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке, из них:

Расчеты по пенсионному обеспечению работников, относящихся к деятельности, облагаемой ЕНВД, из них:

Расчеты по обязательному медицинскому страхованию работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке, из них:

Расчеты по обязательному медицинскому страхованию работников, относящихся к деятельности, облагаемой ЕНВД, из них:

Заработная плата работников головного предприятия, носящая общехозяйственный характер

Заработная плата работников головного предприятия, относящаяся к деятельности, облагаемой налогами в общеустановленном порядке

Заработная плата работников филиала № 1, относящаяся к деятельности, облагаемой ЕНВД

Заработная плата работников филиала № 2, относящаяся к деятельности, облагаемой налогами в общеустановленном порядке

Расчеты с подотчетными лицами

Расчеты с персоналом по прочим операциям

Расчеты по предоставленным займам

Расчеты по возмещению материального ущерба

Расчеты с учредителями

Расчеты по вкладам в уставный капитал

Расчеты по выплате доходов

Расчеты с разными дебиторами и кредиторами

Расчеты по имущественному и личному страхованию

Расчеты по претензиям

Расчеты по депонированным суммам

Расчеты с прочими дебиторами и кредиторами

Отложенные налоговые обязательства

Нераспределенная прибыль (непокрытый убыток)

Выручка от реализации головного предприятия по виду деятельности 1

Выручка от реализации головного предприятия по виду деятельности 2

Выручка от реализации филиала № 1 по виду деятельности 1

Выручка от реализации филиала № 1 по виду деятельности 2

Выручка от реализации филиала № 2 по виду деятельности 1

Выручка от реализации филиала № 2 по виду деятельности 2

Себестоимость продаж головного предприятия по виду деятельности 1

Себестоимость продаж головного предприятия по виду деятельности 2

Себестоимость продаж филиала № 1 по виду деятельности 1

Себестоимость продаж филиала № 1 по виду деятельности 2

Себестоимость продаж филиала № 2 по виду деятельности 1

Себестоимость продаж филиала № 2 по виду деятельности 2

Налог на добавленную стоимость

Прибыль/убыток от продаж

Прочие доходы и расходы

Прочие доходы, относящиеся ко всем видам деятельности

Прочие доходы, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке

Прочие доходы, относящиеся к деятельности, облагаемой ЕНВД

Прочие расходы, относящиеся ко всем видам деятельности

Прочие расходы, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке

Прочие расходы, относящиеся к деятельности, облагаемой ЕНВД

Сальдо прочих доходов и расходов

Недостачи и потери от порчи ценностей

Расходы будущих периодов

Доходы будущих периодов

Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Прибыли и убытки

Офис +7 (495) 532-89-69

Рабочий план счетов бухгалтерского учета - образец 2015

Отправить на почту

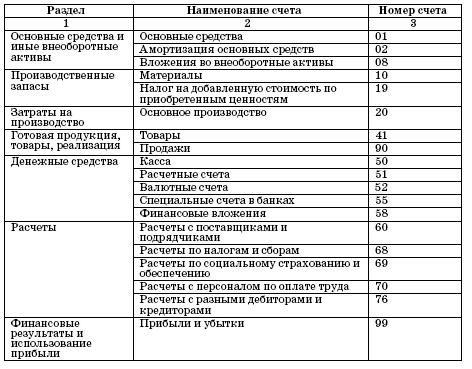

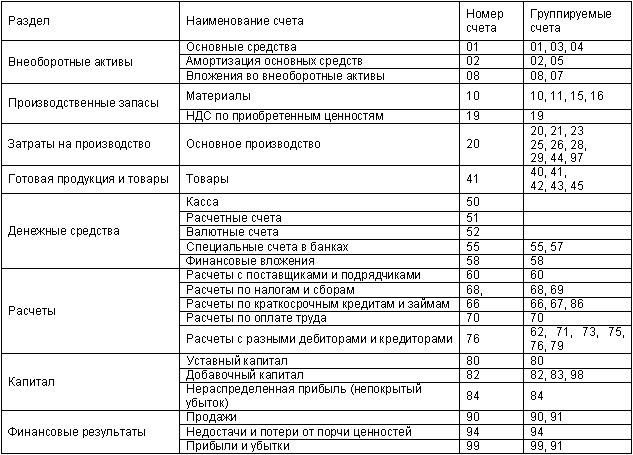

Классификация синтетических счетов на основании требований нормативных документов

Группа Синтетические счета, входящие в группу В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов 01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов 01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 В инструкции нет требований к аналитике 81, 82, 94

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и пообъектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

Если посмотреть на таблицы с классификациями, то можно увидеть, что счета, которые идут вторыми в паре, представлены в плане счетов только в синтетическом виде, хотя в инструкции по применению есть требования к детализации.

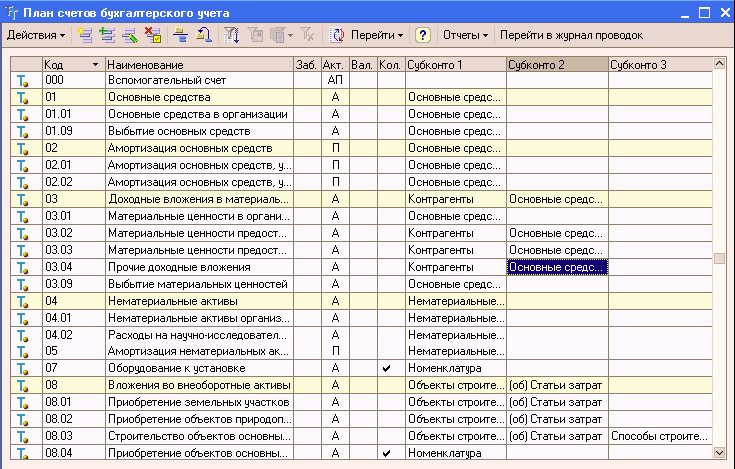

/ / Приложение 3-УП. Рабочий план счетов бухгалтерского учета

Общество с ограниченной ответственностью «ЯНАРИН»

ИНН ХХХХХХХХХХ КПП ХХХХХХХХХ

000000, г. Москва, Петрова ул. д. 2 стр. 1

Приложение № 3 -УП

к приказу обучетной политике

____________________ Иванов В. П.

«01» января 2010 г.

Номер счета Наименование

00 Вспомогательный (для ввода начальных остатков)

01.01 Основные средства в организации

01.09 Выбытие основных средств

02 Амортизация основных средств

02.01 Амортизация основных средств, учитываемых на счете 01

02.02 Амортизация имущества, учитываемого на счете 03

03 Доходные вложения в материальные ценности

03.01 Материальные ценности в организации

03.02 Материальные ценности, предоставленные во временное владение и пользование

03.03 Материальные ценности, предоставленные во временное пользование

03.04 Прочие доходные вложения

03.09 Выбытие материальных ценностей

04 Нематериальные активы

04.01 Нематериальные активы организации

04.02 Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

05 Амортизация нематериальных активов

07 Оборудование к установке

08 Вложения во внеоборотные активы

08.01 Приобретение земельных участков

08.02 Приобретение объектов природопользования

08.03 Строительство объектов основных средств

08.04 Приобретение объектов основных средств

08.05 Приобретение нематериальных активов

08.06 Перевод молодняка животных в основное стадо

08.07 Приобретение взрослых животных

08.08 Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

09 Отложенные налоговые активы

10.01 Сырье и материалы

10.02 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10.04 Тара и тарные материалы

10.07 Материалы, переданные в переработку на сторону

10.09 Инвентарь и хозяйственные принадлежности

10.10 Специальная оснастка и специальная одежда на складе

10.11 Специальная оснастка и специальная одежда в эксплуатации

10.11.1 Специальная одежда в эксплуатации

10.11.2 Специальная оснастка в эксплуатации

11 Животные на выращивании и откорме

14 Резервы под снижение стоимости материальных ценностей

14.01 Резервы под снижение стоимости материалов

14.02 Резервы под снижение стоимости товаров

14.03 Резервы под снижение стоимости готовой продукции

14.04 Резервы под снижение стоимости незавершенного производства

15 Заготовление и приобретение материальных ценностей

15.01 Заготовление и приобретение материалов

16 Отклонение в стоимости материальных ценностей

16.01 Отклонение в стоимости материалов

16.02 Отклонение в стоимости товаров

19 Налог на добавленную стоимость по приобретенным ценностям

19.01 Налог на добавленную стоимость при приобретении основных средств

19.02 Налог на добавленную стоимость по приобретенным нематериальным активам

19.03 Налог на добавленную стоимость по приобретенным материально-производственным запасам

19.03.1 Налог на добавленную стоимость о приобретенным ТМЦ- без счета-фактур

19.04 Налог на добавленную стоимость по приобретенным услугам

19.05 Налог на добавленную стоимость, уплачиваемый таможенным органам по ввозимым товарам

19.06 Акцизы по оплаченным материальным ценностям

19.07 Налог на добавленную стоимость по товарам, реализованным по ставке 0% (экспорт)

19.08 Налог на добавленную стоимость ри строительстве основных средств

20.02 Производство продукции из давальческого сырья

21 Полуфабрикаты собственного производства

28 Брак в производстве

29 Обслуживающие производства и хозяйства

40 Выпуск продукции (работ, услуг)

41.01 Товары на складах

41.02 Товары в розничной торговле (по покупной стоимости)

41.03 Тара под товаром и порожняя

41.11 Товары в розничной торговле (в АТТ по продажной стоимости)

41.12 Товары в розничной торговле (в НТТ по продажной стоимости)

42.01 Торговая наценка в автоматизированных торговых точках

42.02 Торговая наценка в неавтоматизированных торговых точках

44 Расходы на продажу

44.01 Издержки обращения в организациях, осуществляющих торговую деятельность

44.02 Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность

45.01 Покупные товары отгруженные

45.02 Готовая продукция отруженная

45.03 Прочие товары отгруженные

46 Выполненные этапы по незавершенным работам

50.01 Касса организации (в рублях)

50.03 Денежные документы (в рублях)

50.21 Касса организации (в валюте)

50.23 Денежные документы (в валюте)

55 Специальные счета в банках

55.01 Аккредитивы (в рублях)

55.02 Чековые книжки (в рублях)

55.03 Депозитные счета (в рублях)

55.04 Прочие специальные счета (в рублях)

55.21 Аккредитивы ( в валюте)

55.23 Депозитные счета (в валюте)

55.24 Прочие специальные счета (в валюте)

57 Переводы в пути

57.01 Переводы в пути (в рублях)

57.02 Приобретение иностранной валюты

57.03 Продажи по платежным картам

57.21 Переводы в пути (в валюте)

57.22 Реализация иностранной валюты

58.01 Паи и акции

58.02 Долговые ценные бумаги

58.04 Вклады по договору простого товарищества

58.05 Приобретенные права в рамках оказания финансовых услуг

59 Резервы под обесценение финансовых вложений

60 Расчеты с поставщиками и подрядчиками

60.01 Расчеты с поставщиками и подрядчиками (в рублях)

60.02 Расчеты по авансам выданным (в рублях)

60.21 Расчеты с поставщиками и подрядчиками (в валюте)

60.22 Расчеты по авансам выданным (в валюте)

60.31 Расчеты с поставщиками и подрядчиками (в условных единицах)

60.32 Расчеты по авансам выданным (в условных единицах)

62 Расчеты с покупателями и заказчиками

62.01 Расчеты с покупателями и заказчиками (в рублях)

62.02 Расчеты по авансам полученным (в рублях)

62.21 Расчеты с покупателями и заказчиками (в валюте)

62.22 Расчеты по авансам полученным (в валюте)

62.31 Расчеты с покупателями и заказчиками (в условных единицах)

62.32 Расчеты по авансам полученным (в условных единицах)

62.Р Расчеты с розничными покупателями

63 Резервы по сомнительным долгам

66 Расчеты по краткосрочным кредитам и займам

66.01 Краткосрочные кредиты (в рублях)

66.02 Проценты по краткосрочным кредитам (в рублях)

66.03 Краткосрочные займы (в рублях)

66.04 Проценты по краткосрочным займам (в рублях)

66.21 Краткосрочные кредиты (в валюте)

66.22 Проценты по краткосрочным кредитам (в валюте)

66.23 Краткосрочные займы (в валюте)

66.24 Проценты по краткосрочным займам (в валюте)

67 Расчеты по долгосрочным кредитам и займам

67.01 Долгосрочные кредиты (в рублях)

67.02 Проценты по долгосрочным кредитам (в рублях)

67.03 Долгосрочные займы (в рублях)

67.04 Проценты по долгосрочным займам (в рублях)

67.21 Долгосрочные кредиты (в валюте)

67.22 Проценты по долгосрочным кредитам (в валюте)

67.23 Долгосрочные займы (в валюте)

67.24 Проценты по долгосрочным займам (в валюте)

68 Расчеты по налогам и сборам

68.01 Налог на доходы физических лиц

68.02 Налог на добавленную стоимость

68.04 Налог на доходы (прибыль) организаций

68.04.1 Расчеты с бюджетом

68.04.2 Расчет налога на прибыль

68.08 Налог на имущество

68.09 Налог на рекламу

68.10 Прочие налоги и сборы

68.11 Единый налог на вмененный доход

68.12 Единый налог при применении упрощенной системы налогообложения

68.22 НДС по экспорту к возмещению

69 Расчеты по социальному страхованию и обеспечению

69.01 Расчеты по социальному страхованию

69.02 Расчеты по пенсионному обеспечению

69.02.1 Расчеты с Пенсионным фондом РФ (страховая часть трудовой пенсии)

69.02.2 Расчеты с Пенсионным фондом РФ (накопительная часть трудовой пенсии)

69.03 Расчеты по обязательному медицинскому страхованию

69.03.1 Расчеты с ФФОМС

69.03.2 Расчеты с ТФОМС

69.04 Расчеты с Федеральным бюджетом

69.11 Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

69.12 Расчеты по добровольному социальному страхованию на случай временной нетрудоспособности

69.13 Расчеты по средствам ФСС для страхователей, применяющих специальныее режимы налогообложения

69.13.1 Расчеты по средствам ФСС для страхователей, уплачивающих ЕНВД

69.13.2 Расчеты по средствам ФСС для страхователей, применяющих УСН

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

71.01 Расчеты с подотчетными лицами (в рублях)

71.21 Расчеты с подотчетными лицами (в валюте)

73 Расчеты с персоналом по прочим операциям

73.01 Расчеты по предоставленным займам

73.02 Расчеты по возмещению материального ущерба

73.03 Расчеты по прочим операциям

75 Расчеты с учредителями

75.01 Расчеты по вкладам в уставный (складочный) капитал

75.02 Расчеты по выплате доходов

76 Расчеты с разными дебиторами и кредиторами

76.01 Расчеты по имущественному и личному страхованию

76.01.1 Расчеты по имущественному и личному страхованию

76.01.2 Платежи (взносы) по добровольному страхованию работников

76.02 Расчеты по претензиям

76.03 Расчеты по причитающимся дивидендам и другим доходам

76.04 Расчеты по депонированным суммам

76.05 Расчеты с прочими поставщиками и подрядчиками

76.06 Расчеты с прочими покупателями и заказчиками

76.09 Прочие расчеты с разными дебиторами и кредиторами

76.21 Расчеты по имущественному и личному страхованию (в валюте)

76.22 Расчеты по претензиям (в валюте)

76.25 Прочие расчеты с разными дебиторами и кредиторами (в валюте)

76.26 Расчеты с прочими покупателями и заказчиками (в валюте)

76.29 Прочие расчеты с разными дебиторами и кредиторами (в валюте)

76.32 Расчеты по претензиям (в условных единицах)

76.35 Расчеты с прочими поставщиками и подрядчиками (в условных единицах)

76.36 Расчеты с прочими покупателями и заказчиками (в условных единицах)

76.39 Прочие расчеты с разными дебиторами и кредиторами (в условных единицах)

76.41 Расчеты по исполнительным документам работников

76.АВ НДС по авансам и предоплатам

76.ВА НДС по авансам и предоплатам выданным

76.Н Расчеты по налогу на добавленную стоимость, отложенному для уплаты в бюджет

76.Н.2 Расчеты по акцизам, отложенным для уплаты в бюджет

76.Н.4 Расчеты по налогу с продаж, отложенному для уплаты в бюджет

77 Отложенные налоговые обязательства

79.01 Расчеты по выделенному имуществу

79.02 Расчеты по текущим операциям

79.03 Расчеты по договору доверительного управления имуществом

81 Собственные акции (доли)

82.01 Резервы, образованные в соответствии с законодательством

82.02 Резервы, образованные в соответствии с учредительными документами

83.01 Прирост стоимости имущества по переоценке

83.02 Эмиссионный доход от выпуска обыкновенных акций

83.03 Эмиссионный доход от выпуска привилегированных акций

84 Нераспределенная прибыль (непокрытый убыток)

84.01 Прибыль, подлежащая распределению

84.02 Убыток, подлежащий покрытию

84.03 Нераспределенная прибыль в обращении

84.04 Нераспределенная прибыль использованная

86.01 Целевое финансирование из бюджета

86.02 Прочее целевое финансирование и поступления

90.01.1 Выручка от продаж, не облагаемых ЕНВД

90.01.2 Выручка от продаж, облагаемых ЕНВД

90.02.1 Себестоимость продаж, не облагаемых ЕНВД

90.02.2 Себестоимость продаж, облагаемых ЕНВД

90.03 Налог на добавленную стоимость

90.07 Расходы на продажу

90.07.1 Расходы на продажи, не облагаемые ЕНВД

90.07.2 Расходы на продажи, облагаемые ЕНВД

90.08.1 Управленческие расходы по видам деятельности, не облагаемым ЕНВД

90.08.2 Управленческие расходы по видам деятельности, облагаемым ЕНВД

90.09 Прибыль/убыток от продаж

91 Прочие доходы и расходы

91.09 Сальдо прочих доходов и расходов

94 Недостачи и потери от порчи ценностей

96 Резервы предстоящих расходов

97 Расходы будущих периодов

97.01 Расходы на оплату труда будущих периодов

97.21 Прочие расходы будущих периодов

98 Доходы будущих периодов

98.01 Доходы, полученные в счет будущих периодов

98.03 Предстоящие поступления по недостачам, выявленным за прошлые годы

98.04 Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

99 Прибыли и убытки

99.01 Прибыли и убытки

99.01.1 Прибыли и убытки по деятельности, не облагаемой ЕНВД

99.01.2 Прибыли и убытки по деятельности, облагаемой ЕНВД

99.02 Налог на прибыль

99.02.1 Условный расход по налогу на прибыль

99.02.2 Условный доход по налогу на прибыль

99.02.3 Постоянное налоговое обязательство

001 Арендованные основные средства

002 Товарно-материальные ценности, принятые на ответственное хранение

003 Материалы, принятые в переработку

003.01 Материалы на складе

003.02 Материалы, переданные в производство

004 Товары, принятые на комиссию

004.01 Товары на складе

004.02 Товары, переданные на комиссию

005 Оборудование, принятое для монтажа

006 Бланки строгой отчетности

007 Списанная в убыток задолженность неплатежеспособных дебиторов

008 Обеспечения обязательств и платежей полученные

009 Обеспечения обязательств и платежей выданные

010 Износ основных средств

011 Основные средства, сданные в аренду

ВАЛ Авансы в иностранной валюте

ВАЛ.60 Авансы поставщикам в валюте

ВАЛ.62 Авансы покупателей в валюте

ГТД Учет импортных товаров по номерам ГТД

МЦ Материальные ценности в эксплуатации

МЦ.02 Спецодежда в эксплуатации

МЦ.03 Спецоснастка в эксплуатации

МЦ.04 Инвентарь и хозяйственные принадлежности в эксплуатации

РВ Розничная выручка

РВ.1 Нераспределенная розничная выручка (без НДС)

РВ.2 НДС в нераспределенной розничной выручке

УЕ Задолженность по расчетам в условных единицах

УЕ.60 Задолженность по приобретению в условных единицах

УЕ.62 Задолженность по реализации в условных единицах

Интернет-портал для бизнеса .

Образец Рабочего плана счетов

Счета бухгалтерского учетаСчета бухгалтерского учета – гениальное изобретение человечества.

Использование счетов при ведении бухгалтерского учета позволяет при всем многообразии хозяйственных операций в различных организациях унифицировать учет и привести его к единым показателям в балансе предприятия.

При работе со счетами бухгалтерского учета применяется двойная запись, т.е. каждая операция отражается по дебету одного счета и кредиту другого счета.

Это дает возможность описать все операции по правилам бухгалтерского учета в журнале хозяйственных операций, рассчитать оборотно-сальдовую ведомость и вывести остатки (сальдо) по счетам на конец отчетного периода в балансе предприятия.

Правила пользования счетами бухгалтерского учета определены и едины для всех пользователей. Они напоминают правила шахматной игры. Прежде чем играть партию в шахматы, мы изучаем ходы. Каждая фигура ходит по-своему. Эти ходы определены изначально создателями этой увлекательной игры. А всем нам необходимо изучить эти ходы, чтобы в дальнейшем пользоваться ими во время игры. Аналогично обстоит дело и со счетами бухгалтерского учета.

Правила использования счетов определены изначально. Они описаны в «Инструкции по применению плана счетов бухгалтерского учета». Нам же предстоит изучить эти правила: в каких ситуациях применяется каждый счет и как он ведет себя в дальнейшем.

Чтобы лучше понять и быстрее научиться работать со счетами бухгалтерского учета, постараемся не упрощать эту науку и к каждому счету относиться как к единственному и уникальному. Нам предстоит познакомиться с каждым счетом, изучить его поведение, так как у каждого из них свое предназначение.

При описании хозяйственной операции мы будем использовать только те счета, которые предназначены для этого по правилам их применения.

Если мы посмотрим на типовой план счетов, то можем насчитать порядка 70 счетов.

ID: 13992 Название работы: Особенности плана счетов бухгалтерского учета строительной организации Категория: Контрольная Предметная область: Бухгалтерский учет и финансовый аудит Описание: Строительство как отрасль экономики участвует в создании основных фондов для всех отраслей хозяйства. При изучении особенностей применения плана счетов в строительстве, следует иметь в виду, что принятие к бухгалтерскому учету возведенных основных средст Язык: Русский Дата добавления: 2014-11-23 Размер файла: 152.5 KB Работу скачали: 26 чел.

Строительство как отрасль экономики участвует в создании основных фондов для всех отраслей хозяйства. При изучении особенностей применения плана счетов в строительстве, следует иметь в виду, что принятие к бухгалтерскому учету возведенных основных средств, а также изменение первоначальной стоимости их при реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

В соответствии со статьей 129 Трудового кодекса Российской Федерации (далее ? ТК РФ): «Заработная плата (оплата труда работника) ? вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)».

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.