Категория: Бланки/Образцы

Уже сейчас бухгалтеров волнует вопрос – останется или изменится стандартный налоговый вычет на детей в 2017 году, не уменьшится ли сумма, необлагаемая налогом. Давайте вместе разберемся – кому, и в каком размере, будут положены в 2017 году стандартные налоговые вычеты на детей. Какие нужно представить для этого документы, а также как правильно написать заявление, чтобы получить льготу.

Кому положены стандартные вычеты на детей по НДФЛ в 2017 годуЛьгота в виде стандартного налогового вычета на детей в 2017 году положена официальным плательщикам НДФЛ, являющихся:

Внимание! Налоговый вычет на детей по НДФЛ в 2017 году предоставляется только в том случае, если суммарный доход сотрудника с начала года не превышает 350000руб.

Получать налоговый вычет в 2017 году смогут оба родителя.

Заработная плата папы пятилетнего ребенка с начала 2017 года составит 70000руб. а мамы – 25000 руб. Таким образом, с января месяца и отец, и мать имеют право на стандартный налоговый вычет на своего ребенка. С 1 июня 2017 года суммарная зарплата папы превысит лимит в 350000руб, поэтому с этого момента он перестанет пользоваться льготой. В то время как мама продолжит получать вычеты до конца 2017 года, потому что ее доход так и не превысит установленный предел.

Кому положены двойные вычеты на детей по НДФЛ в 2017 годуВычет в двойном размере можно получить если:

Будьте внимательны! Незарегистрированный брак между родителями ребенка не дает основания для двойного налогового вычета на него.

Как налоговики будут проверять вашу справку 2-НДФЛ? Инспекция сопоставит данные из 2-НДФЛ с годовой формой 6-НДФЛ, автоматически найдет любые нестыковки и потребует объяснений. Если объяснения компании не устроят инспекторов, это будет поводом включить компанию в кандидаты на углубленную проверку. Готовьте отчетность вместе с советами экспертов журнала «Российский налоговый курьер». Так вы избежите лишнего внимания со стороны инспекции. Оплатите подписку сегодня и получите дополнительные бонусы, пока действует акция>>>

Размер стандартного налогового вычета на детей в 2017 годуРазмеры детских вычетов прописаны в пп.4 п 1 ст. 218 Налогового кодекса РФ.

При получении двойного вычета его размер удваивается.

Стандартный налоговый вычет по НДФЛ на детей, заявление

Как и прежде, в 2016 году стандартный налоговый вычет по НДФЛ согласно статьи 218 НК РФ на первого и второго ребенка налоговый вычет составляет 1400 руб. на третьего и каждого последующего — 3000 руб. на каждого ребенка ребенка-инвалида до 18 лет (учащегося инвалида I и II группы до 24 лет) — 3000 руб.

Порог для применения детского вычета — 350 000 руб. То есть, начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

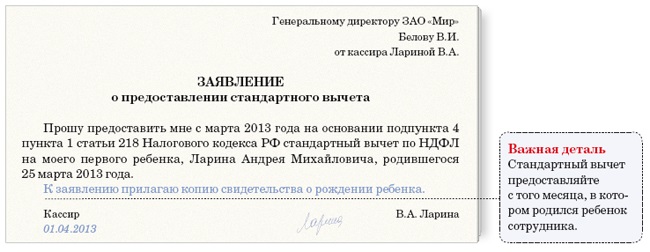

Образец заявления на стандартный налоговый вычет на детей по НДФЛЕсли сотрудник просит предоставлять ему «детский» вычет по НДФЛ. Заявление на следующий год подают до конца предыдущего. Иначе получать вычет сотрудник будет самостоятельно в налоговой инспекции.

Если указали конкретный период предоставления вычетов, то в следующем году от сотрудника возьмите новое заявление. В заявлении укажите Ф. И. О. и возраст детей, а также основания для вычетов в заявленном размере. Стандартные вычеты для детей-инвалидов можно суммировать. Это подтвердил Президиум Верховного суда РФ. К заявлению приложите копии документов, подтверждающих право на вычеты в указанном размере.

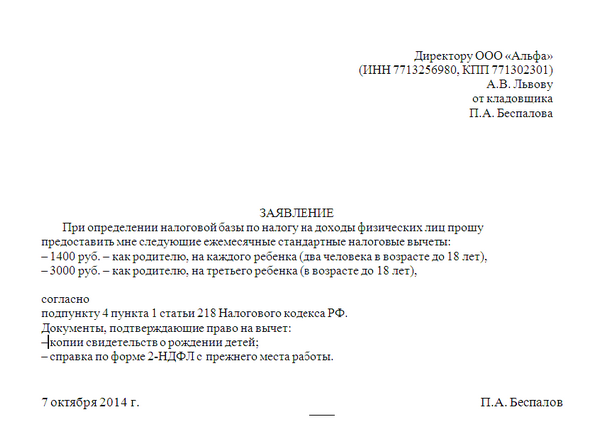

Директору ООО «Альфа»

(ИНН 7713256980, КПП 771302301)

А.В. Львову

от кладовщика

П.А. Беспалова

При определении налоговой базы по налогу на доходы физических лиц в 2016 году прошу

предоставлять мне ежемесячные стандартные налоговые вычеты на моих детей:

1) Беспалова А.П. 2000 года рождения, в размере 1400 руб.;

2) Беспалову Н.П. 2003 года рождения, в размере 1400 руб.;

3) Беспалову М.П. 2008 года рождения, в размере:

– 3000 руб. как на третьего ребенка;

– 12 000 руб. как на ребенка-инвалида.

Основание – подпункт 4 пункта 1 статьи 218 Налогового кодекса РФ.

Документы, подтверждающие право на вычет:

– копии свидетельств о рождении детей;

– свидетельство об инвалидности Беспаловой М.П.

8 декабря 2015 г. П.А. Беспалов

В связи с отказом Петрова Петра Андреевича от стандартного налогового вычета по НДФЛ прошу предоставить двойной налоговый вычет на двух моих детей (Петрову Алину Петровну и Петрова Никиту Петровича) в размере 2800 руб. на каждого ребенка начиная с января 2014 года.

09.01.2014 Петрова П.Р. Петрова

Как вернуть налог, если детские стандартные налоговые вычеты вычеты по НДФЛ не были вам предоставлены?

Часто бывает такая ситуация, когда гражданин просто-напросто не знает о своем законном праве на стандартный налоговый вычет по НДФЛ на детей. А поскольку основанием для предоставления такого вычета по НДФЛ на детей является заявление гражданина и соответствующие документы. А вот без них бухгалтерия работодателя не имеет право предоставлять работнику налоговый вычет. Чтобы получить двойной стандартный налоговый вычет по НДФЛ на ребенка, необходимо предоставить справку с работы другого, родителя, что он это пособие не получает.

Поэтому, чтобы вернуть НДФЛ, который был излишне удержан из вашей заработной платы, необходимо по окончании года представить налоговую декларацию 3-НДФЛ. Заполнять декларацию надо на основании справки 2-НДФЛ. которую выдает работодатель.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Понравилась статья? Поделись с друзьями!

Для получения стандартного налогового вычета на детей работник должен написать соответствующее заявление своему работодателю, образец такого заявления предлагаем скачать в конце статьи.

Стандартный налоговый вычет на ребенка – это льгота, которую может получить каждый работник, если у него есть хотя бы один ребенок.

Данные вычет пригодится при расчете налога на доходы физических лиц, который работодатель удерживает из зарплаты своих работников. Если работник имеет право на детский вычет, то при расчете НДФЛ работодатель будет исчислять 13% не от полной суммы зарплаты за месяц, а от зарплаты, уменьшенной на размер этого вычета.

В 2014 году стандартный вычет на первого и второго ребенка составляет по 1400 руб. на каждого, на третьего и последующих детей – 3000 руб.

Вычеты применяются до тех пор, пока зарплата работника, рассчитанная с начала года нарастающим итогом, не достигнет предельной величины.

Таким образом, если работник имеет детей и хочет уменьшить удерживаемый с его зарплаты подоходный налог, то следует написать заявление по образцу, предложенному ниже, и передать его своему работодателю.

На заметку! Предлагаем также скачать образец заявления на имущественный вычет - ссылка. на получение паспорта - скачать. на получение единовременного пособия при рождении ребенка - скачать .

Образец написания заявления на стандартный вычет на детейФорма написания – свободная. Работник самостоятельно составляет текст заявления на имя руководителя организации, в котором он работает.

Бланк заявления должен содержать некоторые обязательные реквизиты.

В правом верхнем углу необходимо указать, кому адресуется заявления на вычет: ФИО и должность руководителя, наименование организации.

Там же, чуть ниже, пишется, от кого написано заявление: ФИО работника.

По центру пишется заголовок документа.

Далее идет непосредственно основная часть бланка заявления – текст, содержащий просьбу предоставить стандартный налоговый вычет на детей. В этой просьбе необходимо указать количество детей, размер желаемого вычета, дату, с которой должен быть предоставлен стандартный детский вычет, пункты и статьи закона, на основании которых предоставляется данная льгота работнику.

Образец оформления текста можно посмотреть, скачав пример заявления бесплатно ниже.

В качестве приложения должны быть указаны свидетельство о рождении ребенка. Копия этого документа прикладывается к заявлению на вычет.

Ниже ставится дата оформления и подпись работника.

Далее заявление передается ответственному представителю работодателя: работнику кадровой службы, бухгалтерии или начальнику. Таким образом, при расчете НДФЛ с заработка работника, работодатель будет уменьшать величину дохода на размер налогового вычета на ребенка.

Скачать образец заявления на вычет на детей – ссылка.

Заявление на вычет НДФЛ на детей: образец 2015 года, бланкДля лиц, имеющих детей (родных и подопечных), по закону предусмотрены специальные вычеты – уменьшение налоговой базы, облагаемой НДФЛ, на определенную величину, определяемую количеством детей, наличием у них инвалидности. Вычет полагается на каждого ребенка.

Заявление о применении «детских» вычетов подается по месту работы. К нему прилагаются копии документов, которые подтверждают право на получение вычетов, – свидетельств о рождении детей, справок об инвалидности, справок с места учебы. Данные предоставляются работодателю один раз при трудоустройстве. Заново придется писать заявление, если меняются обстоятельства, например, рождается новый ребенок.

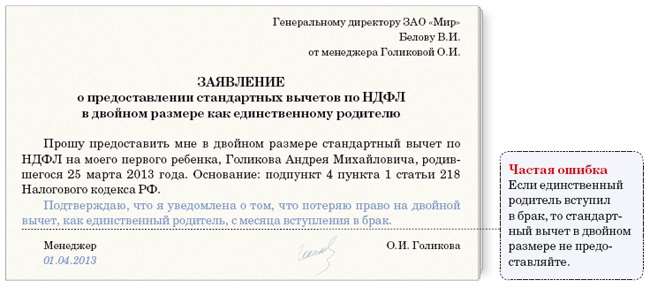

Налоговый вычет получают как отец, так и мать ребенка. Если родитель у ребенка или детей единственный (а это относится и к случаям, когда сведения об отце ребенка в документы вносятся со слов матери), то полагается «двойной» вычет. Однако получение «удвоенного» вычета прекращается, если родитель, который у ребенка единственный, женится или выходит замуж. Родитель, находящийся в разводе, единственным не является.

Если один родитель отказался от предоставления вычета, то другой может получить его в двойном размере. Для этого нужно подать соответствующее заявление. Неработающий (не получающий доход) родитель отказаться от «детского» вычета не может.

Вычет на детей полагается на каждый месяц, однако по налоговой базе для данного вида вычетов существуют ограничения: он не применяется с месяца, в котором доход родителя свыше 280 тыс. руб. (с начала года).

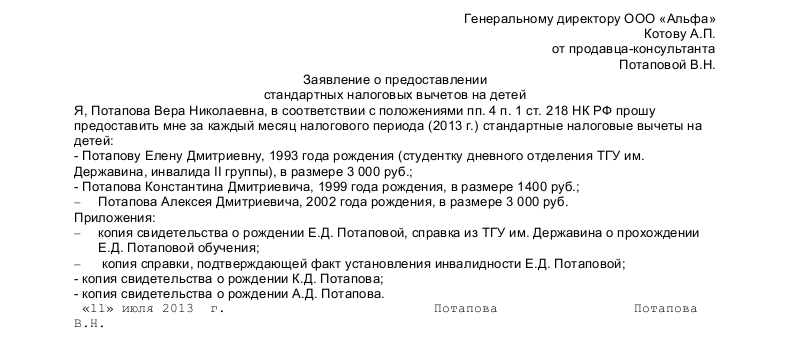

Пример применения стандартного вычета ндфлРаботница А.П. Иванова - мать троих детей: 1997, 1999 и 2009 г. р.

Она представила заявление с соответствующими документами. Одинокой матерью она не является, ее доход не превышает 280 000 руб.

Первым ребенком считается самый старший по возрасту, независимо от того, родные они или подопечные.

Таким образом, А.П. Иванова имеет право на «детский» вычет в следующем размере:

Общая сумма «детского» вычета составляет 5 800 руб.

В заявлении на получение «детского» вычета следует указать фамилии, имена и отчества детей, годы их рождения (при необходимости – наличие группы инвалидности и факт учебы) и размеры полагающихся вычетов.

Образец и бланк заявления на предоставление стандартного вычета НДФЛ 2015 на ребенка можно скачать здесь .

Заявление на стандартный вычет на детейДля получения стандартного вычета на детей необходимо своему работодателю подать заявление, образец которого мы предлагаем скачать по ссылке в конце статьи.

Что такое стандартный налоговый вычет на ребенка?

Пожалуй, каждый работник знает, что работодатель с его зарплаты удерживает подоходный налог в размере 13% (НДФЛ). На руки работник получает заработную плату за вычетом налога.

Вычет – это определенная сумма, на которую можно уменьшить зарплату при расчете НДФЛ. Например, работнику положен стандартный вычет на одного ребенка, он составляет 1400 руб. Работодатель рассчитывает зарплату, например, 20000 руб. С этой зарплаты нужно удержать 13% НДФЛ. С учетом положенного вычета налог = (20000-1400)*13%.

Таким образом, налоговые вычеты – это льготы, предоставляемые физическим лицам в целях исчисления подоходного налога.

Стандартный вычет на первого ребенка составляет 1400 руб. на второго – 1400 руб. на третьего и последующих – 3000 руб.

Если у работника есть дети, то необходимо написать заявление на получение детского вычета и предоставить его своему работодателю. Как написать такое заявление?

На заметку! Предлагаем также скачать образец заявления на имущественный вычет при покупке квартиры по этой ссылке. на получение паспорта - скачать .

Образец написания заявления на получение стандартного вычета на ребенкаБланк заявления имеет свободную форму, пишется работником на листе формата А4 вручную или на компьютере.

По общему правилу оформления подобных документов в правом верхнем углу нужно указать, кому адресовано заявление и от кого (название организации, должность и ФИО руководителя, свои ФИО).

По центру вверху пишется заголовок бланка: «Заявление».

Ниже идет основное содержимое – текст, содержащий просьбу предоставить стандартный налоговый вычет в соответствии с пп.4 п.1 ст.218 НК РФ. Данный подпункт налогового кодекса устанавливает размер детского вычета.

Также в тексте заявления прописывается величина полагающегося вычета на детей, указываются ФИО детей и год их рождения.

К бланку заявления на стандартный вычет на детей прикладываются копии свидетельства о рождении ребенка.

Работник, написавший заявление, ставит ниже свою подпись и указывает дату оформления.

В качестве примера предлагаем бесплатно скачать образец заявления, представленный ниже.

Заявление на стандартный налоговый вычет на детей – скачать образец.

Как правильно написать заявление на стандартный вычет на ребенка (1400 руб.)?В статье поговорим о том, как грамотно написать заявление на стандартный вычет на детей. Внизу по ссылке вы можете скачать образец заявления, в который вам остается только подставить свои данные.

С заработной платы каждого работника работодатель удерживает НДФЛ и уплачивает его в бюджет. Работник получает зарплату, уменьшенную на сумму этого налога. Налоговый кодекс дает возможность работникам, имеющим детей, уменьшить удерживаемый НДФЛ путем уменьшения налоговой базы на величину стандартного налогового вычета на детей.

Иными словами, если работник имеет детей, то он имеет право на своего рода льготу: от его заработной платы отнимается некая сумма, называемая «стандартный вычет на детей», тем самым НДФЛ облагается уже не вся зарплата, а уменьшенная на вычет. В результате этого сам налог оказывается меньше, а на руки работник получает больше.

Правом на стандартный налоговый вычет обладают все работники, имеющие одного и более детей, а также опекуны. В настоящее время величина этого вычета составляет 1400 руб. на первого и второго ребенка, 3000 руб. на третьего и последующих.

Право на вычет действует до тех пор, пока суммарная заработная плата работника с начала года не достигнет предельной величины, равной 280000 руб. после этого работник теряет в текущем году право на вычет на детей.

Вычет действует на детей в возрасте до 18 лет, а также на студентов очного отделения и аспирантов.

При некоторых особых условиях (ребенок-инвалид, один родитель) величина этой льготы увеличивается.

Для того, чтобы работодатель учитывал этот вычет при расчете НДФЛ, работнику необходимо написать соответствующее заявление.

Образец заявления на вычет на детей (1400 руб.):Заявление пишется от имени работника на имя руководителя организации.

В тексте заявления указывается просьба предоставить стандартный налоговый вычет, указывается величина этого вычета, а также статья НК РФ, которая дает работнику право на этот вычет (пп.4 п.1 ст.218 НК РФ). Далее приводится список детей с указанием их года рождения.

Заявление на стандартный налоговый вычетЗаявлением на стандартный налоговый вычет называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении вычета налогов. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на стандартный налоговый вычет

Для лиц, которые имеют детей (подопечных и родных), предусмотрены по закону специальные вычеты – уменьшение облагаемой НДФЛ налоговой базы, на фиксированную величину, которая определяется числом детей, наличием инвалидности у них. Вычет полагают на каждого ребенка.

Заявление об использовании «детских» вычетов подают по месту работы. К нему прилагают копии документов, которые подтверждают право для получения вычетов, – справок об инвалидности, свидетельств о рождении детей, справок с места учебы. Информацию предоставляют работодателю при трудоустройстве один раз. Придется заново писать заявление, если обстоятельства меняются, к примеру, рождается новый ребенок.

Налоговый вычет получают и отец, и мать ребенка. Если у ребенка или детей родитель единственный (это касается и случаев, когда данные об отце ребенка в документы вносят со слов матери), то имеется «двойной» вычет. Но получение «удвоенного» вычета прекращается, когда родитель, который единственный у ребенка, выходит замуж или женится. Родитель, который находится в разводе, не является единственным.

Если отказался один родитель от предоставления вычета, то другой может его получить в двойном размере. Для этого необходимо подать заявление. Неработающий (или не получающий дохода) родитель не может отказаться от «детского» вычета.

Вычет на детей производится на каждый месяц, но для данного вида вычетов по налоговой базе существуют ограничения: он не используется с месяца, в котором доход родителя превысил 280 тыс. руб. (начиная с начала года). Рассмотрим пример. Работница Иванова А.П. – мать троих детей. года рождения 1997,1999,2009. Она представила с соответствующими документами заявление. Она не является одинокой матерью, ее доход не больше 280000руб. Первый ребенок -я самый старший по возрасту, вне зависимости от того, подопечные они или родные.

Таким образом, Иванова А.П. имеет право на «детский» вычет в таком размере:

Итоговая сумма «детского» вычета составит 5800руб.

В заявлении на получение «детского» вычета необходимо указать ФИО детей, годы их рождения (если необходимо – факт учебы и наличие группы инвалидности) и размеры вычетов.

Понравился образец документа, бланка или пример готовой формы в .doc и .xls формате? Качай бесплатно и ЖМИ на самую красивую кнопку!

Стандартные налоговые вычеты в 2010 году (ст. 218 НК РФ)

Стандартные налоговые вычеты по НДФЛ предоставляют за каждый месяц налогового периода путем уменьшения налоговой базы на соответствующий размер вычета. Если в отдельные месяцы года не было налогооблагаемых доходов, стандартные вычеты переносятся.

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 НК РФ налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:Налогоплательщикам, имеющим в соответствии с подпунктами 1 - 3 пункта 1 настоящей статьи право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Стандартный налоговый вычет, установленный подпунктом 4 пункта 1 настоящей статьи, предоставляется независимо от предоставления стандартного налогового вычета, установленного подпунктами 1 - 3 пункта 1 настоящей статьи.

Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 НК РФ.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

Если сумма вычетов в календарном году окажется больше суммы доходов, облагаемых по ставке 13%, то налоговая база считается равной нулю. На следующий год разница между вычетами и доходами не переносится (пункт 3 статьи 210 НК РФ).

Документы, необходимые для получения стандартных налоговых вычетов: