Категория: Инструкции

Костромское региональное отделение Фонда социального страхования РФ информирует о приказе Министерства здравоохранения и социального развития РФ от 24.01.2012 № 31-Н «О внесении изменений в Порядок выдачи листков нетрудоспособности, утвержденный приказом Министерства здравоохранения и социального развития РФ от 29.06.2011 № 624-Н» ( далее - Порядок). Указанные изменения вступают в силу 22.04.2012.

1. Порядок дополнен пунктами 4.1, 4.2,4.3 следующего содержания:

- 4.1. В случае, если гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей, а в двух предшествующих календарных годах был занят у других работодателей (другого работодателя), выдается один листок нетрудоспособности для представления по одному из последних мест работы по выбору гражданина;

- 4.2. В случае, если гражданин на момент наступления временной нетрудоспособности, отпуска по беременности и родам занят у нескольких работодателей, а в двух предшествующих календарных годах был занят как у этих, так и у других работодателей (другого работодателя), выдается либо несколько листков нетрудоспособности для представления по каждому месту работы в соответствии с пунктом 4 настоящего Порядка, либо один листок нетрудоспособности для представления его по одному из последних мест работы по выбору гражданина в соответствии с пунктом 4.1 настоящего Порядка;

- 4.3. В случае, если отпуск по беременности и родам наступил в период до 31 декабря 2012 года (включительно), женщине выдается несколько листков нетрудоспособности для представления по каждому месту работы, если ею был выбран порядок назначения, исчисления и выплаты пособия по беременности и родам, действовавший до 1 января 2011 года.

2. Пункт 6 Порядка изменен и дополнен:

Листок нетрудоспособности выдается гражданину медицинской организацией по его желанию в день обращения либо в день закрытия листка нетрудоспособности.

Листок нетрудоспособности, оформленный медицинской организацией для назначения и выплаты пособия по временной нетрудоспособности, по беременности и родам, выдается. как правило. гражданину медицинской организацией в день его закрытия .

Листок нетрудоспособности выдается медицинской организацией в день обращения, если гражданин направляется (обращается) на лечение в другую медицинскую организацию. Продление и (или) закрытие листка нетрудоспособности осуществляется медицинской организацией, в которую гражданин был направлен (обратился) на лечение .

В случае длительного лечения медицинская организация выдает новый листок нетрудоспособности (продолжение) и одновременно оформляет предыдущий листок нетрудоспособности для назначения и выплаты пособия по временной нетрудоспособности, беременности и родам.

В случае, когда гражданин, нетрудоспособный на день выписки из стационара. является трудоспособным в медицинскую организацию, в которую он был направлен для продолжения лечения, медицинская организация заполняет в листке нетрудоспособности строку "Приступить к работе" и закрывает его .

3. Но при этом в п.п. 14 и 19 Порядка внесены уточнения:

- При заболеваниях, профессиональных заболеваниях (травмах, в том числе полученных вследствие несчастного случая на производстве), когда лечение осуществляется в амбулаторно-поликлинических условиях. листок нетрудоспособности выдается в день установления временной нетрудоспособности на весь период временной нетрудоспособности, включая нерабочие праздничные и выходные дни.

- При выписке гражданина после стационарного лечения листок нетрудоспособности выдаетсяв день выписки из стационара за весь период стационарного лечения.

4. Пункты 11, 12, 13, 29 Порядка приведены в соответствие с Федеральным законом № 323 - ФЗ, вступившим в силу с 01.01.2012:

- Пункт 11: При амбулаторном лечении заболеваний (травм), отравлений и иных состояний, связанных с временной потерей гражданами трудоспособности, лечащий врач единолично выдает гражданам листки нетрудоспособности сроком до 15 календарных дней включительно. При сроках временной нетрудоспособности, превышающих 15 календарных дней, листок нетрудоспособности выдается и продлевается по решению врачебной комиссии, назначаемой руководителем медицинской организации.

- Пункт 12: Фельдшер или зубной врач выдает и продлевает листок нетрудоспособности на срок до 10 календарных дней включительно.

При этом из данных пунктов исключены понятия единовременной выдачи;

- Пункт 13: -решение вопроса дальнейшего лечения и выдачи листка нетрудоспособности осуществляется врачебной комиссией.

- врачи, имеющие лицензию на медицинскую деятельность, направляют гражданина на врачебную комиссию в медицинскую организацию по месту его прикрепления или регистрации по месту жительства (по месту пребывания, временного проживания) для продления листка нетрудоспособности.

- по решению врачебной комиссии при благоприятном клиническом и трудовом прогнозе листок нетрудоспособности может быть выдан в установленном порядке до дня восстановления трудоспособности, но на срок не более 10 месяцев. а в отдельных случаях (травмы, состояния после реконструктивных операций, туберкулез) - на срок не более 12 месяцев. с периодичностью продления по решению врачебной комиссии не реже чем через 15 календарных дней.

- Пункт 29: Временно нетрудоспособным лицам, которым не установлена инвалидность, листок нетрудоспособности может быть продлен по решению врачебной комиссии до восстановления трудоспособности с периодичностью продления листка нетрудоспособности по решению врачебной комиссии не реже, чем через 15 дней или до повторного направления на МСЭ.

5. В пунктах 25, 31, 32, 33. 60 Порядка исключены следующие абзацы:

- Закрытие листка нетрудоспособности производится медицинской организацией, направившей гражданина на лечение (пункт 25 Порядка);

- Закрытие листка нетрудоспособности производится организацией, направившей гражданина на долечивание в специализированное санаторно-курортное учреждение (пункт 31 Порядка);

- Закрытие листка нетрудоспособности производится организацией, направившей гражданина, пострадавшего в связи с тяжелым несчастным случаем на производстве, на санаторно-курортное лечение (пункт 32 Порядка);

- Закрытие листка нетрудоспособности производится организацией, направившей гражданина на лечение (долечивание) в специализированное (противотуберкулезный) санаторно-курортное учреждение (пункт 33 Порядка);

- Закрытие листка нетрудоспособности производится медицинской организацией, направившей гражданина на долечивание (пункт 60 Порядка).

6. В пункте 27 Порядка при направлении на МСЭ заменены слова «свыше 10 месяцев ( свыше 12 месяцев)» на слова «не позднее 10 месяцев ( не позднее 12 месяцев)» .

7. В пункте 46 Порядка при повторном обращении женщины до родов за листком нетрудоспособности листок нетрудоспособности выдается: слова «с даты первичного обращения за указанным документом» заменены на «со срока установленного 1 и 2 абзацами настоящего пункта» .

8. В пункте 49 Порядка сроки беременности изменены в соответствии с Международными критериями деторождения с «от 28до 30 недель» на «с 22 до 30 недель» .

9. В пункте 50 Порядка сроки прерывания беременности изменены в соответствии с Международными критериями деторождения с «до 27 полных недель» на «до 21 полной недели».

10. В пунктах 56, 65 Порядка в фразе «записи в листке нетрудоспособности не должны заходить за пределы ячеек» исключены слова «а также не должны соприкасаться с границами ячеек».

11. Внесены изменения в пункт 56 Порядка:

При наличии ошибок в заполнении листка нетрудоспособности он считается испорченным и взамен него оформляется дубликат листка нетрудоспособности. Поэтому пункт 57 Порядка дополнен словами «в связи с порчей» .

12. В пункты 57, 60 Порядка в тексте «с пробелом в одну ячейку» внесены дополнения словами «между фамилией и инициалами».

13. Пункт 61 Порядка дополнен абзацем следующего содержания:

Лицом, выдавшим листок нетрудоспособности, при закрытии листка нетрудоспособности пустые строки таблицы "Освобождение от работы" аккуратно прочеркиваются одной горизонтальной линией.

от 29 июня 2011 года №50

Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов

(В редакции Постановлений Министерства финансов Республики Беларусь от 30.04.2012 г. №25. 30.04.2012 г. №26. 20.12.2012 г. №77. 08.02.2013 г. №11. 02.12.2013 г. №71. 30.06.2014 г. №46 )

На основании части второй статьи 5 Закона Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" в редакции Закона Республики Беларусь от 25 июня 2001 года и подпункта 4.32 пункта 4 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. №1585 "Вопросы Министерства финансов Республики Беларусь", Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

3. Признать утратившими силу постановления Министерства финансов Республики Беларусь и их отдельные структурные элементы по перечню согласно приложению 2 .

4. Настоящее постановление вступает в силу с 1 января 2012 г.

к Постановлению Министерства финансов Республики Беларусь от 29 июня 2011 года №50

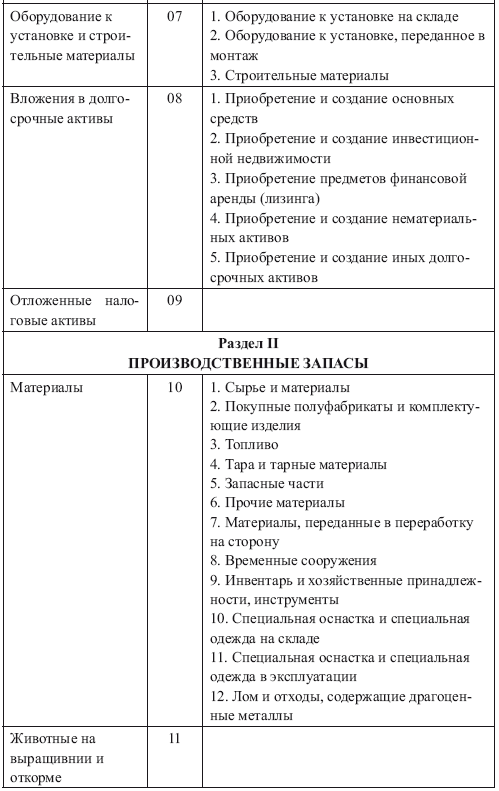

Типовой план счетов бухгалтерского учетаПолный текст документа доступен только авторизованным пользователям!

Постановление Правительства РФ от 29 июня 2011 г. N 513

"О продолжительности ежегодного основного оплачиваемого отпуска сотрудников Следственного комитета Российской Федерации, проходящих службу в местностях с особыми климатическими условиями, и внесении изменений в постановление Правительства Российской Федерации от 6 марта 1996 г. N 242"

В соответствии с частью 2 статьи 25 Федерального закона "О Следственном комитете Российской Федерации" Правительство Российской Федерации постановляет:

Информация об изменениях:Постановлением Правительства РФ от 4 июня 2012 г. N 554 в пункт 1 настоящего постановления внесены изменения, вступающие в силу по истечении 7 дней после дня официального опубликования названного постановления и распространяющиеся на правоотношения, возникшие с даты вступления в силу настоящего постановления

1. Установить сотрудникам Следственного комитета Российской Федерации, проходящим службу в местностях с особыми климатическими условиями, ежегодный основной оплачиваемый отпуск продолжительностью:

54 календарных дня - в районах Крайнего Севера;

46 календарных дней - в местностях, приравненных к районам Крайнего Севера;

45 календарных дней - в иных местностях, где установлены районные коэффициенты (коэффициенты) к заработной плате.

2. Внести в постановление Правительства Российской Федерации от 6 марта 1996 г. N 242 "О продолжительности ежегодного оплачиваемого отпуска, предоставляемого прокурорам и следователям органов прокуратуры, работающим в местностях с тяжелыми и неблагоприятными климатическими условиями" (Собрание законодательства Российской Федерации, 1996, N 12, ст. 1123) следующие изменения:

а) в наименовании слова "и следователям органов прокуратуры" исключить;

б) в преамбуле слова "частью 3 статьи 44 Федерального закона "О прокуратуре Российской Федерации" (Собрание законодательства Российской Федерации, 1995, N 47, ст. 4472)" заменить словами "пунктом 1 статьи 41.4 Федерального закона "О прокуратуре Российской Федерации";

в) в абзаце первом слова "и следователям" исключить.

Установлена продолжительность ежегодного основного оплачиваемого отпуска сотрудникам Следственного комитета России, проходящим службу в местностях с особыми климатическими условиями.

В районах Крайнего Севера она составит 54 календарных дня, в местностях, приравненных к ним, - 46.

Постановление Правительства РФ от 29 июня 2011 г. N 513 "О продолжительности ежегодного основного оплачиваемого отпуска сотрудников Следственного комитета Российской Федерации, проходящих службу в местностях с особыми климатическими условиями, и внесении изменений в постановление Правительства Российской Федерации от 6 марта 1996 г. N 242"

Настоящее постановление вступает в силу по истечении 7 дней после дня его официального опубликования

Текст постановления опубликован в "Российской газете" от 6 июля 2011 г. N 144, в Собрании законодательства Российской Федерации от 11 июля 2011 г. N 28 ст. 4211

В настоящий документ внесены изменения следующими документами:

Постановление Правительства РФ от 4 июня 2012 г. N 554

Изменения вступают в силу по истечении 7 дней после дня официального опубликования названного постановления и распространяются на правоотношения, возникшие с даты вступления в силу настоящего постановления

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

На основании подпункта 4.32 пункта 4 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь", Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ :

1. Установить План счетов бухгалтерского учета бюджетных организаций согласно приложению.

2. Внести в постановление Министерства финансов Республики Беларусь от 15 марта 2000 г. N 19 "Об утверждении Инструкции о порядке отражения в бухгалтерском учете налога на добавленную стоимость организациями, финансируемыми из бюджета" следующие изменения и дополнения:

в названии слова "организациями, финансируемыми из бюджета" заменить словами "бюджетными организациями";

слова "организациями, финансируемыми из бюджета" заменить словами "бюджетными организациями";

дополнить пункт словом "(прилагается)";

пункт 2 исключить;

в Инструкции о порядке отражения в бухгалтерском учете налога на добавленную стоимость организациями, финансируемыми из бюджета, утвержденной данным постановлением:

в названии слова "организациями, финансируемыми из бюджета" заменить словами "бюджетными организациями";

в пункте 1 слова "Организации, финансируемые из бюджета (далее по тексту - организации)," заменить словами "Бюджетные организации (далее - организации)".

3. Часть первую пункта 5 Правил учета доходов, полученных учреждениями от осуществления приносящей доходы деятельности, и приобретенного за их счет имущества, утвержденных постановлением Министерства финансов Республики Беларусь от 29 декабря 2000 г. N 133 (Национальный реестр правовых актов Республики Беларусь, 2001 г. N 16, 8/4742; 2007 г. N 277, 8/17427), изложить в следующей редакции:

"5. Бюджетные организации осуществляют раздельный учет доходов, полученных от осуществления приносящей доходы деятельности и приобретенного за их счет имущества на отдельных субсчетах Плана счетов бухгалтерского учета бюджетных организаций, утвержденного постановлением Министерства финансов Республики Беларусь от 22 апреля 2010 г. N 50, в соответствии с порядком планирования, учета и использования средств, получаемых бюджетными организациями от приносящей доходы деятельности, устанавливаемым Министерством финансов Республики Беларусь.".

4. Внести в постановление Министерства финансов Республики Беларусь от 20 декабря 2001 г. N 125 "Об утверждении Инструкции по бухгалтерскому учету объектов основных средств в организациях, финансируемых из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 14, 8/7662; 2009 г. N 28, 8/20372) следующие изменения:

в названии, пункте 1 слова "организациях, финансируемых из бюджета" заменить словами "бюджетных организациях";

в Инструкции по бухгалтерскому учету объектов основных средств в организациях, финансируемых из бюджета, утвержденной данным постановлением:

в названии, пункте 1 слова "организациях, финансируемых из бюджета" заменить словами "бюджетных организациях";

в абзаце втором части четвертой пункта 21 слова "бюджетного финансирования" заменить словами "финансирования из республиканского бюджета и (или) местных бюджетов";

в грифе приложения слова "организациях, финансируемых из бюджета" заменить словами "бюджетных организациях".

6. Внести в постановление Министерства финансов Республики Беларусь от 1 апреля 2004 г. N 63 "Об утверждении Инструкции по бухгалтерскому учету отдельных предметов в составе оборотных средств организациями, финансируемыми из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 74, 8/10937) следующие изменения:

в названии, пункте 1 слова "организациями, финансируемыми из бюджета" заменить словами "бюджетными организациями";

в Инструкции по бухгалтерскому учету отдельных предметов в составе оборотных средств организациями, финансируемыми из бюджета, утвержденной данным постановлением:

в названии, абзаце первом части второй подпункта 1.3.8 пункта 1, части пятой пункта 5, пункте 6, грифе приложения к Инструкции слова "организациями, финансируемыми из бюджета" заменить словами "бюджетными организациями".

7. Внести в постановление Министерства финансов Республики Беларусь от 14 апреля 2004 г. N 71 "О внесении изменений и дополнения в План счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета, и утверждении Инструкции по применению отдельных субсчетов Плана счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2004 г. N 74, 8/10942) следующие изменения:

название изложить в следующей редакции:

"Об утверждении Инструкции по применению отдельных субсчетов Плана счетов бухгалтерского учета бюджетных организаций";

в преамбуле слова "организациями, финансируемыми из бюджета" заменить словами "бюджетными организациями";

пункт 1 исключить;

в пункте 2 слова "исполнения смет расходов организаций, финансируемых из бюджета" заменить словами "бюджетных организаций";

в названии Инструкции по применению отдельных субсчетов Плана счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета, утвержденной данным постановлением, слова "исполнения смет расходов организаций, финансируемых из бюджета" заменить словами "бюджетных организаций".

8. Внести в постановление Министерства финансов Республики Беларусь от 8 февраля 2005 г. N 15 "Об утверждении Инструкции о порядке организации бухгалтерского учета организациями, финансируемыми из бюджета, и централизованными бухгалтериями, обслуживающими бюджетные организации" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 39, 8/12209; 2009 г. N 56, 8/20463) следующие изменения:

в названии слова "организациями, финансируемыми из бюджета," заменить словами "бюджетными организациями";

в преамбуле слова "организациях, финансируемых из бюджета (бюджетных организациях)," заменить словами "бюджетных организациях";

в пункте 1 слова "организациями, финансируемыми из бюджета," заменить словами "бюджетными организациями";

в Инструкции о порядке организации бухгалтерского учета организациями, финансируемыми из бюджета, и централизованными бухгалтериями, обслуживающими бюджетные организации, утвержденной данным постановлением:

в названии, пункте 1 слова "организациями, финансируемыми из бюджета," заменить словами "бюджетными организациями";

пункт 6 изложить в следующей редакции:

"6. Бухгалтерский учет исполнения смет расходов по бюджетным средствам, смет доходов и расходов внебюджетных средств, по средствам целевого назначения и иным источникам ведется в соответствии с Планом счетов бухгалтерского учета бюджетных организаций, утвержденным постановлением Министерства финансов Республики Беларусь от 22 апреля 2010 г. N 50 (далее - План счетов), с составлением единого бухгалтерского баланса по всем источникам получения средств.";

в пункте 29 слова "Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Министерством финансов Республики Беларусь 5 декабря 1995 г. N 54 (Бюллетень нормативно-правовой информации, 1996 г. N 3)" заменить словами "Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. N 180 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 16, 8/17745)".

9. Предложение первое пункта 75 Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. N 180 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 16, 8/17745), изложить в следующей редакции:

"75. Бюджетные организации результаты инвентаризации зачисляют на уменьшение (увеличение) финансирования из республиканского и (или) местных бюджетов внебюджетных источников в зависимости от того, за счет каких источников приобретались активы, недостача (излишек) которых обнаружена при инвентаризации.".

10. Внести в Инструкцию о порядке отражения в бухгалтерском учете бюджетных организаций хозяйственных операций с объектами нематериальных активов, утвержденную постановлением Министерства финансов Республики Беларусь от 17 июня 2009 г. N 78 (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 162, 8/21165), следующие изменения:

часть первую изложить в следующей редакции:

"3. Отражение хозяйственных операций с объектами нематериальных активов на счетах бухгалтерского учета осуществляется в соответствии с Планом счетов бухгалтерского учета бюджетных организаций, утвержденным постановлением Министерства финансов Республики Беларусь от 22 апреля 2010 г. N 50.";

в части второй слова "организациями, финансируемыми из бюджета," заменить словами "бюджетными организациями".

11. Внести в постановление Министерства финансов Республики Беларусь от 31 декабря 2009 г. N 157 "Об утверждении Инструкции о порядке бухгалтерского учета расходов в бюджетных организациях и внесении изменений в приказ Министерства финансов Республики Беларусь от 10 декабря 1999 г. N 354" (Национальный реестр правовых актов Республики Беларусь, 2010 г. N 43, 8/21916) следующие изменения:

из названия слова "и внесении изменений в приказ Министерства финансов Республики Беларусь от 10 декабря 1999 г. N 354" исключить;

пункт 2 исключить;

часть вторую пункта 2 Инструкции о порядке бухгалтерского учета расходов в бюджетных организациях, утвержденной данным постановлением, изложить в следующей редакции:

"Бухгалтерский учет исполнения бюджетных смет, смет доходов и расходов внебюджетных средств осуществляется бюджетными организациями в соответствии с Планом счетов бухгалтерского учета бюджетных организаций, утвержденным постановлением Министерства финансов Республики Беларусь от 22 апреля 2010 г. N 50 (далее - План счетов).";

в части первой пункта 5 слова "организациями, финансируемыми из бюджета," заменить словами "бюджетными организациями".

12. Признать утратившими силу:

приказ Министерства финансов Республики Беларусь от 10 декабря 1999 г. N 354 "Об утверждении Плана счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2000 г. N 16, 8/2042);

постановление Министерства финансов Республики Беларусь от 20 декабря 2001 г. N 124 "О внесении изменений в План счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 13, 8/7661).

13. Настоящее постановление вступает в силу после его официального опубликования.

Приложение

к постановлению

Министерства финансов

Республики Беларусь

22.04.2010 N 50

С 1 января 2012 года вступил с силу новый типовой план счетов и Инструкция по его применению [1 ], а также Инструкция по бухгалтерскому учету отложенных налоговых активов и обязательств [2 ]. О новых ключевых нормативных правовых актах в сфере бухгалтерского учета рассказала Татьяна Николаевна РЫБАК, начальник Главного управления регулирования бухгалтерского учета, отчетности и аудита Министерства финансов Республики Беларусь.

Какие нормативные акты по бухгалтерскому учету последуют за новым типовым планом счетов?

Уже принято постановление о бухгалтерском учете государственной поддержки. В ближайшее время будут зарегистрированы в Национальном реестре правовых актов Инструкция по бухгалтерскому учету доходов и расходов и Инструкция о бухгалтерской отчетности. Позднее, по мере опубликования, вступят в силу новые инструкции по бухгалтерскому учету основных средств и нематериальных активов, инвестиционной недвижимости, долгосрочных активов, предназначенных для реализации.

В случае расхождения старых инструкций с новым типовым планом счетов следует руководствоваться Инструкцией № 50, так как этот документ – основа всех постановлений по бухгалтерскому учету.

Насколько стабильными будут названные нормативные акты, если с 1 января 2013 года вступит в силу новый закон о бухгалтерском учете и отчетности, проект которого принят в первом чтении в декабре прошедшего года?

В проекте закона используется новый вид нормативного правового акта по бухгалтерскому учету – национальный стандарт. Безусловно, это потребует пересмотра нормативной базы. Но уже с прошлого года при разработке вышеперечисленных инструкций применялись принципы МСФО. Это способствует постепенному переходу к новой методологии бухгалтерского учета.

Самый волнующий вопрос: какова судьба методов признания выручки в бухгалтерском учете в 2012 году?

Наступивший 2012 год – переходный. Пока еще остаются два метода признания выручки: «по отгрузке» (метод начисления) и «по оплате». Но в новом типовом плане счетов метод «по оплате» уже не упоминается (правда, счет 45 «Товары отгруженные» сохраняется), в Инструкции по бухгалтерскому учету доходов и расходов метод начисления используется как основной, а «по оплате» – как альтернативный. Но после вступления в силу нового закона о бухгалтерском учете и отчетности однозначно будет один метод – «по отгрузке».

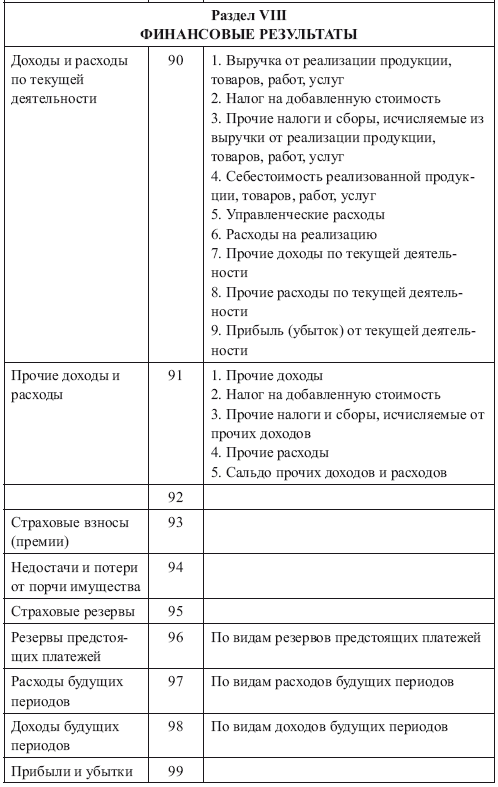

Каков критерий разграничения доходов и расходов между счетами 90 и 91?

Методология учета доходов и расходов меняется. Одна из причин такой перемены – большое количество классификаций доходов и расходов в бухгалтерском учете и отсутствие между ними связи в бухгалтерской отчетности. Например, отчет о движении денежных средств велся по текущей, финансовой и инвестиционной деятельности, а в отчете о прибылях и убытках применялась иная классификация. Теперь нужно придерживаться следующего деления доходов и расходов:

по текущей деятельности (счет 90 «Доходы и расходы по текущей деятельности»);

по финансовой, инвестиционной деятельности (счет 91 «Прочие доходы и расходы»).

Например, реализация оборотных активов (товары, продукция, материалы) будет отражаться с использованием счета 90 (субсчета 90-7 и 90-8), а реализация основных средств, нематериальных активов, инвестиционной недвижимости – посредством счета 91. Безвозмездное получение оборотных активов – это текущая деятельность, безвозмездное получение основного средства – инвестиционная.

Нужно отметить, что и субсчета, выделенные по счету 90 и 91, будут согласованы с бухгалтерской отчетностью. В этом одно из проявлений усиления связи бухгалтерского учета с отчетностью. Становится более приоритетной подготовка информации для составления отчетности, в то время как в части внутренних вопросов, в том числе касающихся введения дополнительных субсчетов, предприятие самостоятельно.

Среди новых – счета 09 «Отложенные налоговые активы» и 65 «Отложенные налоговые обязательства». Когда возникают такие активы и обязательства?

Отложенные налоговые активы и обязательства возникают при наличии временных разниц [3 ], которые обусловлены разными правилами признания доходов (расходов) в налоговом и бухгалтерском учете. Например, временные разницы возникнут, если предприятие воспользуется правом на перенос убытков [4 ] (образуется отложенный налоговый актив), учтет при налогообложении «амортизационную премию» [5 ], а в бухучете будет начислять амортизацию исходя из срока полезного использования. В таких случаях временная разница будет погашаться в каждом отчетном периоде, пока основное средство полностью не самортизируется. Временные разницы образуются и в случае, когда коммерческая организация безвозмездно получает, например, основное средство. Его стоимость в бухгалтерском учете отражается в составе доходов будущих периодов, которые переходят в доходы отчетного периода по мере начисления амортизации, а в налоговом учете – сразу признается доходами.

В пояснении к счету 47 «Долгосрочные активы, предназначенные для реализации» речь идет также об активах, входящих в выбывающую группу, признанную предназначенной для реализации; особо выделен субсчет 76-7 «Расчеты, связанные с выбывающей группой». В каких случаях активы и обязательства включаются в выбывающую группу, предназначенную для реализации?

Например, у предприятия есть филиал, который в будущем году планируется продать. Все, что находится на балансе такого филиала, и есть выбывающая группа. Следовательно, активы данной группы будут отражены по счету 47, а обязательства – по счету 76-7. Это необходимо для того, чтобы показать в отчетности момент выбытия в будущем году.

Как следует отражать в бухгалтерском учете налог на недвижимость, начисленный по ставке 2% по объектам сверхнормативного строительства, который не учитывается в затратах при налогообложении прибыли [6 ]?

На счете 99 останутся только те налоги и сборы, базой для исчисления которых является прибыль, поэтому налог на недвижимость и по сверхнормативному строительству будет отражаться на счетах учета затрат.

Как с 1 января отражаются выполненные работы (оказанные услуги) организациями, применяющими метод признания выручки «по оплате»?

Новый счет 45 «Товары отгруженные» предназначен только для отражения стоимости отгруженной продукции, товаров. В этой части нужно менять учетную политику: выполненные, но не

оплаченные работы (оказанные услуги) следует отражать на счете 20 «Основное производство».

Согласно прежнему Типовому плану счетов сумма чистой прибыли списывалась в дебет счета 99 в корреспонденции с кредитом счета 84 заключительной записью отчетного периода, которым мог быть месяц, квартал либо год. В Инструкции № 50 определено, что такой записью определяется сумма чистой прибыли отчетного года. Означает ли это, что в 2012 году организация не вправе производить реформацию баланса ежемесячно, ежеквартально и соответственно начислять дивиденды?

Право начислять дивиденды в течение года остается с составлением проводки Д-т 84 – К-т 75, но реформация баланса производится только в конце года.

Давний спор между учредителями бизнеса и главным бухгалтером – о чистой прибыли как источнике капитальных вложений. С 2012 года не составляется проводка Д-т 84 – К-т 83 при приобретении основного средства, т.е. не показывается использование чистой прибыли на капитальные вложения.

Собственник вправе самостоятельно контролировать использование нераспределенной прибыли, создавая на счете 84 фонды, в том числе как источники капитальных вложений. Однако при составлении отчетности за 2011 год прибыль как источник капитальных вложений еще показывается.

Согласно Инструкции № 50 финансовый результат по счету 90 определяется за отчетный период (ранее – за отчетный месяц). Следует ли в 2012 году определять финансовый результат по текущей деятельности ежемесячно?

Формулировка «отчетный период» в Инструкции № 50 используется в целях единообразия терминологии (мы оперирует понятиями «отчетный период», «отчетная дата»). Пока отчетный период – месяц. Но, возможно, будет рассмотрен вопрос о том, чтобы, например, для предприятий с поквартальной уплатой налогов, изменить отчетный период на квартал.

И об организационном моменте, связанном с переходом на новый типовой план счетов. Как перенести сальдо по счетам на 01.01.2012?

Специальный нормативный правовой акт по этому поводу приниматься не будет. Оформить перенос сальдо можно бухгалтерской справкой. Например, сальдо по счету 58 «Финансовые вложения» делится между счетами 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения»). Некоторые отмененные счета (40 «Выпуск продукции, работ, услуг», 92 «Внереализационные доходы и расходы») остатков не имеют. Сальдо по счету 46 «Выполненные этапы по незавершенным работам» переносится на счет 62 «Расчеты с покупателями и заказчиками».

[1] утв. постановлением Минфина от 29.06.2011 № 50 (далее – Инструкция № 50).

[4] ст. 1411 Налогового кодекса Республики Беларусь (далее – НК).