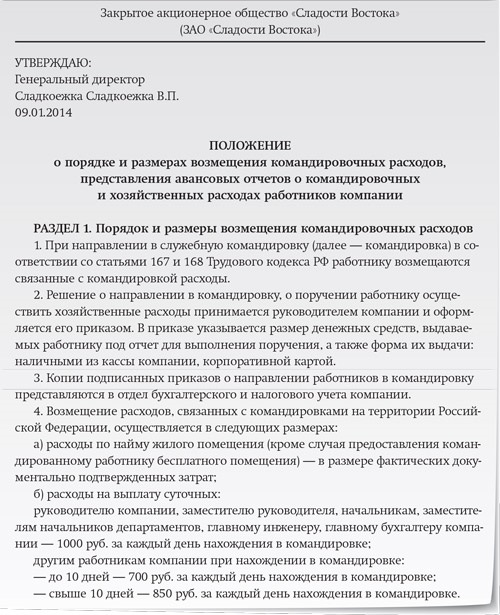

Категория: Бланки/Образцы

1.1. Склад является структурным подразделением отдела материально-технического обеспечения предприятия и подчиняется непосредственно ____________________.

1.2. Склад создан на основании приказа руководителя предприятия N _____ от "___"________ ___ г.

1.3. Заведующий и работники склада назначаются и освобождаются от должности приказом руководителя предприятия по представлению начальника отдела материально-технического обеспечения.

1.4. Склад в своей работе руководствуется:

- законами Российской Федерации;

- указами и распоряжениями Президента Российской Федерации;

- постановлениями и распоряжениями Правительства Российской Федерации;

- законами субъекта Российской Федерации;

1.5. На складе должны быть документы и материалы по следующим вопросам:

- нормативные и методические материалы по вопросам организации складского хозяйства;

- стандарты и технические условия на хранение товарно-материальных ценностей;

- виды, размеры, марки, сортность и другие качественные характеристики товарно-материальных ценностей и нормы их расхода;

- организация погрузочно-разгрузочных работ;

- правила и порядок хранения и складирования товарно-материальных ценностей, положения и инструкции по их учету;

- условия договоров на перевозку и хранение грузов, на аренду складских помещений и оборудования;

- порядок расчетов за оказанные услуги и выполненные работы;

- методы эффективного применения оргтехники и других технических средств управленческого труда;

- правила внутреннего трудового распорядка;

- правила и нормы охраны труда.

2. СТРУКТУРА СКЛАДА2.1. Структуру и штаты склада утверждает руководитель предприятия.

2.2. Руководство складом осуществляет заведующий складом <1>.

2.3. В состав склада входят (указать должности):

3. ОСНОВНЫЕ ЗАДАЧИ СКЛАДА3.1. Бесперебойное снабжение структурных подразделений предприятия материально-техническими ценностями.

3.2. Сохранность складируемых товарно-материальных ценностей.

4. ФУНКЦИИ СКЛАДАВ соответствии с возложенными на него задачами склад осуществляет следующие функции:

4.1. Прием, хранение и отпуск товарно-материальных ценностей, их размещение с учетом наиболее рационального использования складских площадей, облегчение и ускорение поиска необходимых материалов, инвентаря и т.п.

4.2. Обеспечение сохранности складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов.

4.3. Обеспечение наличия и исправности противопожарных средств, оборудования и инвентаря на складе и их своевременный ремонт.

4.4. Проведение погрузочно-разгрузочных работ с соблюдением норм, правил и инструкций по охране труда.

4.5. Сбор, хранение и своевременный возврат поставщикам погрузочного реквизита.

4.6. Проведение инвентаризаций товарно-материальных ценностей.

4.7. Ведение учета складских операций, установленной отчетности.

4.8. Разработка и осуществление мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

4.9. Осуществление организации ведения нормативно-справочной информации, относящейся к функциям склада.

4.10. Обеспечение в пределах своей компетенции защиты сведений, составляющих государственную тайну, и иных сведений ограниченного распространения.

4.11. Осуществление в соответствии с законодательством Российской Федерации работы по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности склада.

Возложение на склад функций, не относящихся к его компетенции, не допускается.

Склад для решения возложенных на него задач имеет право:

5.1. Запрашивать в установленном порядке от структурных подразделений предприятия информацию (материалы) по вопросам, входящим в компетенцию склада.

5.2. Создавать экспертные и рабочие группы по проблемам снабжения структурных подразделений предприятия материально-техническими ценностями.

5.3. Вносить предложения по вопросам, входящим в компетенцию склада.

6. ВЗАИМОДЕЙСТВИЕ СО СТРУКТУРНЫМИ ПОДРАЗДЕЛЕНИЯМИ ПРЕДПРИЯТИЯ6.1. В процессе производственной деятельности предприятия склад взаимодействует со следующими структурными подразделениями:

7. ОТВЕТСТВЕННОСТЬ7.1. Всю полноту ответственности за качество и своевременное выполнение возложенных настоящим Положением на склад задач и функций несет заведующий складом.

7.2. Ответственность работников склада устанавливается действующим законодательством и должностными инструкциями.

7.3. Заведующий и другие работники склада несут персональную ответственность за соответствие оформляемых ими документов и операций с материально-техническими ценностями законодательству Российской Федерации.

8. КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СКЛАДА8.1. Своевременное и качественное выполнение поставленных целей и задач.

8.2. Качественное выполнение функциональных обязанностей.

Заведующий складом: ___________/_______________/

С данным Положением ознакомлен(а) _____________/__________/

<1> Должностные обязанности Заведующего складом регламентируются в Разделе 1 Квалификационного справочника должностей руководителей, специалистов и других служащих, утв. Постановлением Минтруда РФ от 21.08.1998 г. N 37.

Приложения к документу:

Инструкции для бухгалтера

Я уже зарегистрирован, войти

скрыть сообщения форума

У Вас не активирована подписка на рассылку!

Проверьте Ваш e-mail и активируйте подписку.

Настройки рассылки

Люди которым это нравится

Добавить в свой блог

Добавить в блог

Учет готовой продукцииПосле того как продукция прошла все стадии производства, ее отгружают на склад для последующей реализации покупателям. При этом бухгалтерии предприятия необходимо определить стоимость готовой продукции.

Рассмотрим бухгалтерский и налоговый учет готовой продукции.

В бухгалтерском учете стоимость готовой продукции на складе отражается на счете 43 "Готовая продукция" по фактической себестоимости. Об этом говорится в п. 5 Положения по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденного Приказом Минфина РФ от 09.06.01 №44н.

Однако в аналитическом учете предприятие может использовать учетные цены. В качестве учетной цены могут применяться:

Рассмотрим эти варианты более подробно.

Учет по фактической себестоимости

В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, зарплаты рабочих и т. д.

Реализуя продукцию, предприятие может списывать ее с учета:

Все эти способы предусмотрены п. 16 ПБУ 5/01 "Учет материально-производственных запасов".

< Организация выпускает телевизоры. На 01.01.07 на складе предприятия было 2 телевизора, фактическая себестоимость каждого из которых составляла 350 000 руб. Затраты на изготовление телевизоров в январе 2007 года составили 1 800 000 руб. За этот месяц было выпущено 6 телевизоров. Таким образом, фактическая себестоимость одного телевизора составила 300 000 руб. (1 800 000 руб. 6 шт.).

В январе было продано 7 телевизоров. Для определения себестоимости проданных телевизоров предприятие использует метод ФИФО. Это значит, что фактическая себестоимость реализованных телевизоров в составила 2 200 000 руб. (350 000 руб. х 2 шт. + 300 000 руб. х 5 шт.).

В январе бухгалтер предприятия сделает следующие проводки:

Дт43 - Кт20 - 1 800 000 руб. - отражена фактическая себестоимость телевизоров, изготовленных в январе 2007 года;

Дт90 субсчет "Себестоимость продаж" - Кт43 - 2 200 000 руб. - списана фактическая себестоимость проданных телевизоров.

На конец января 2007 года на складе останется один телевизор, себестоимость которого равна 300 000 руб. (это остаток по счету 43). >

Учет по нормативной себестоимости

При этом способе обычно в качестве нормативной используется себестоимость ниже фактической.

Разница между фактической и нормативной себестоимостью называется отклонением.

Его можно отражать либо на счете 43, либо на счете 40 "Выпуск продукции (работ, услуг)".

Для учета готовой продукции по нормативной себестоимости с использованием счета 43 предприятию нужно открыть к счету 43 два отдельных субсчета. На одном из них отражается нормативная себестоимость готовой продукции, а на другом - отклонение фактической себестоимости готовой продукции от нормативной.

Списывая готовую продукцию со счета 43, предприятию необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе.

Это можно сделать, используя следующую формулу:

Ос = (Он + Оп). (Нн + Нп) х Но,

где Oc - сумма отклонений, приходящаяся на остаток готовой продукции на складе;

Он - сумма отклонений, приходящаяся на остаток готовой продукции на складе на начало отчетного месяца;

Оп - сумма отклонений, приходящаяся на продукцию, поступившую на склад в отчетном месяце; Нн - нормативная себестоимость остатка готовой продукции на складе на начало отчетного месяца;

Нп - нормативная себестоимость готовой продукции, поступившей на склад в отчетном месяце; Но - нормативная себестоимость остатка готовой продукции на складе.

Затем рассчитывается сумма отклонений, приходящаяся на отгруженную продукцию, по формуле:

где Оо - сумма отклонений, приходящаяся на отгруженную продукцию.

<На начало февраля 2007 года у предприятия имелась на складе готовая продукция (велосипеды) в количестве 10 шт. Нормативная себестоимость одного велосипеда – 2000 руб. Следовательно, нормативная себестоимость готовой продукции на складе на начало месяца составляла 20 000 руб. (2000 руб. х 10 шт.). Сумма отклонений – 4000 руб.

В феврале 2007 года фирма изготовила 100 велосипедов, затраты на производство которых составили 250 000 руб. В этом же месяце было продано 105 единиц готовой продукции.

В учете бухгалтер делает следующие проводки:

Дт43 субсчет "Готовая продукция по нормативной себестоимости" - Кт20 - 200 000 руб. (2000 руб. х 100 шт.) - отражена нормативная себестоимость готовой продукции, выпущенной в феврале;

Дт43 субсчет "Отклонения фактической себестоимости готовой продукции от нормативной" - Кт20 - 50 000 руб. (250 000 - 200 000) - отражено отклонение фактической себестоимости готовой продукции, выпущенной в феврале, от нормативной;

Дт90 субсчет "Себестоимость продаж" - Кт43 субсчет "Готовая продукция по нормативной себестоимости" - 210 000 руб. (2000 руб. х 105 шт.) - списана на реализацию нормативная себестоимость проданных велосипедов.

Нормативная себестоимость остатка готовой продукции на складе на конец февраля 2007 года составит 10 000 руб. (20 000 + 200 000 - 210 000).

Рассчитаем сумму отклонений, которая приходится на остаток готовой продукции на складе на конец февраля:

(4000 руб. + 50 000 руб.). (20 000 руб. + 200 000 руб.) х 10 000 руб. = 2454,55 руб.

Таким образом, остаток по счету 43 на конец февраля 2007 года составит 12 454,55 руб. (10 000 + 2454,55).

Рассчитаем сумму отклонений, которая приходится на отгруженную продукцию:

4000 руб. + 50 000 руб. - 2454,55 руб. = 51 545,45 руб.

В учете бухгалтер должен сделать на эту сумму такую проводку:

Дт90 субсчет "Себестоимость продаж" - Кт43 субсчет "Отклонения фактической себестоимости готовой продукции от нормативной" - 51 545,45 руб. - списано на реализацию отклонение фактической себестоимости готовой продукции от нормативной. >

Если предприятие учитывает отклонение фактической себестоимости готовой продукции от нормативной на отдельном счете 40 "Выпуск продукции (работ, услуг)", то в этом случае готовая продукция, сданная на склад, отражается на счете 43 по нормативной себестоимости.

В бухучете при этом делается такая проводка:

Дт43 - Кт40 - отражена нормативная себестоимость готовой продукции.

А фактическая себестоимость готовой продукции отражается на счете 40:

Дт40 - Кт20 - отражена фактическая себестоимость готовой продукции.

В конце месяца выявляется остаток по счету 40, то есть отклонение фактической себестоимости готовой продукции от нормативной. Превышение фактической себестоимости готовой продукции над нормативной списывается проводкой:

Дт90 субсчет "Себестоимость продаж" - Кт40 - списано превышение фактической себестоимости готовой продукции над нормативной.

Если же выявлено превышение нормативной себестоимости над фактической, то делается такая проводка:

Дт90 субсчет "Себестоимость продаж" - Кт40 - сторнировано превышение нормативной себестоимости готовой продукции над фактической.

<Изменим условия примера 2. Предположим, что в учетной политике записано, что готовая продукция на складе учитывается по нормативной себестоимости, при этом используется счет 40 "Выпуск продукции (работ, услуг)".

Тогда в учете бухгалтер должен сделать следующие проводки:

Дт43 - Кт40 - 200 000 руб. (2000 руб. х 100 шт.) - отражена нормативная себестоимость велосипедов, выпущенных в феврале;

Дт40 - Кт20 - 250 000 руб. - отражена фактическая себестоимость велосипедов, выпущенных в феврале;

Дт90 субсчет "Себестоимость продаж" - Кт43 - 210 000 руб. (2000 руб. х 105 шт.) - списана нормативная себестоимость проданных велосипедов;

Дт90 субсчет "Себестоимость продаж" - Кт40 - 50 000 руб. (250 000 - 200 000) - списано отклонение фактической себестоимости велосипедов от их нормативной себестоимости (по продукции, отгруженной в феврале).

Остаток по счету 43 на конец февраля 2007 года составит 10 000 руб. (2000 руб. х 5 шт.).

>

Чтобы подсчитать стоимость готовой продукции на складе в налоговом учете, необходимо знать две величины: количество готовой продукции и сумму прямых расходов, приходящихся на эту продукцию.

Так установлено в п. 2 ст. 319 Налогового кодекса РФ.

Косвенные расходы в налоговом учете полностью списываются на расходы текущего периода (п. 2 ст. 318 НК РФ).

Алгоритм расчета стоимости готовой продукции на складе в налоговом учете

1. Сначала рассчитаем количество готовой продукции, которая осталась на складе на конец месяца (К4):

где К1- остаток готовой продукции на начало месяца;

К2 - количество готовой продукции, поступившей на склад в отчетном месяце;

К3 - количество готовой продукции, которая отгружена покупателям в отчетном месяце.

2. Далее определим сумму прямых расходов, относящихся к готовой продукции, изготовленной в текущем месяце (Р4):

где Р1 - прямые расходы, относящиеся к незавершенному производству, на начало месяца;

Р2 - прямые расходы, произведенные в текущем месяце;

Р3 - прямые расходы, относящиеся к незавершенному производству, на конец месяца.

3. Тогда сумма прямых расходов, относящихся к остаткам готовой продукции на складе на конец месяца (Р5) будет определяться следующим образом:

4. И наконец рассчитаем сумму прямых расходов, которая относится к отгруженной продукции (Р6):

где Р7 - сумма прямых расходов, относящихся к остатку готовой продукции на начало месяца.

Проиллюстрируем вышесказаное на числовом примере.

<Организация выпускает микроволновые печи. На начало февраля 2007 года на складе было 100 микроволновых печей. Их стоимость в налоговом учете равна 9000 руб. За месяц было изготовлено 1950 микроволновых печей, а отгружено покупателям - 2000 микроволновых печей.

Следовательно, на конец февраля 2007 года на складе осталось 50 микроволновых печей (100 + 1950 - 2000).

Сумма прямых расходов, относящихся к незавершенному производству, на начало месяца составила 16 000 руб. а на конец месяца - 14 000 руб. За месяц сумма прямых расходов составила 175 000 руб.

Следовательно, сумма прямых расходов, приходящихся на микроволновые печи, изготовленные в феврале 2007 года, составляет 177 000 руб. (16 000 + 175 000 - 14 000).

Сумма прямых расходов, которая приходится на остаток микроволновых печей на складе на конец месяца, составит 4538,46 руб. (177 000 руб. х (50 шт. 1950 шт.)). Это и есть налоговая стоимость готовой продукции на складе.

Сумма прямых расходов, относящихся к отгруженной продукции, составит 181 461,54 руб. (9000 + 177 000 - 4538,46)

>

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей "Запасы" раздела II "Оборотные активы". Показатель статьи "Готовая продукция и товары для перепродажи" определяется путем суммирования сальдо на конец отчетного года по счетам 43 "Готовая продукция" и 41 "Товары". Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Так, при применении счета 40, оценка готовой продукции формируется на основе плановой калькуляции единицы готовой продукции, утвержденной в текущем периоде. Сумма отклонений фактической себестоимости готовой продукции, переданной из цеха на склад в текущем периоде, от суммы ее оценки на основе плановой калькуляции списывается в себестоимость реализованной продукции.

Следовательно, сумма отклонений не участвует в оценке остатков готовой продукции, отражаемых по строке 214 актива баланса. Такой порядок бухучета установлен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.00 №94н. Таким образом, готовая продукция отражается в балансе по плановой себестоимости, а отклонение фактической себестоимости от плановой - в себестоимости реализованной продукции.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество либо текущая рыночная стоимость на которую снизилась, отражается в годовом бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 "Учет материально-производственных запасов", утвержденного Приказом Минфина РФ от 09.06.01 №44н).

Если готовая продукция предназначается для дальнейшего использования в процессе производства, ее стоимость нужно учитывать на счете 10 "Материалы" и отражать в бухгалтерском балансе по строке "Сырье, материалы и другие аналогичные ценности" группы статей "Запасы" раздела II "Оборотные активы".

Фактическая себестоимость проданной продукции отражается в отчете о прибылях и убытках (ф. №2) по строке "Себестоимость проданных товаров, продукции, работ, услуг".

На практике часто имеют место ситуации, когда продукция не выпускалась, и у предприятия нет незавершенного производства. При этом затраты текущего периода (заработная плата, амортизация и др.) невозможно отнести на готовую продукцию. И здесь возникает вопрос, каким образом следует отразить указанные текущие затраты?

В этом случае затраты периода, в котором выпуск продукции не ожидается, отражаются на тех же счетах, которые применялись в период производственной деятельности. Однако по окончании месяца сумму затрат за период простоя следует отнести на расходы будущих периодов:

Дт97 субсчет "Деятельность в отсутствие выпуска продукции" - Кт20 - списаны затраты за период простоя.

Порядок списания этих расходов на себестоимость готовой продукции в последующие месяцы необходимо определить в учетной политике. В налоговом учете такие расходы не распределяются между отчетными периодами, а признаются в периоде их возникновения.

При подготовке статьи использованы следующие документы:

Приказ Минфина РФ от 28.12.2001 N 119н (ред. от 24.12.2010) "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (Зарегистрировано в Минюсте РФ 13.02.2002 N 3245)

II. Отгрузка (отпуск) готовой продукции

Федеральный закон от 21.11.1996 N 129-ФЗ утратил силу с 1 января 2013 года в связи с принятием Федерального закона от 06.12.2011 N 402-ФЗ. О порядке составления первичных учетных документов см. статью 9 Федерального закона N 402-ФЗ. О применении с 1 января 2013 года форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации см. Информацию Минфина России N ПЗ-10/2012.

208. Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов-накладных. В качестве типовой формы накладной может использоваться форма N М-15 "Накладная на отпуск материалов на сторону" (утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а). Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом "О бухгалтерском учете". Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д. наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.

Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

209. Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. Для этой цели может быть использована (как один из вариантов) следующая схема движения указанных первичных учетных документов (применительно к крупным и средним организациям):

а) на складе готовой продукции или в отделе сбыта (другом аналогичном подразделении организации) выписывается 4 экземпляра накладной;

б) 4 экземпляра накладной передаются в бухгалтерскую службу организации для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

в) бухгалтерской службой подписанные накладные возвращаются в отдел сбыта (другое аналогичное подразделение организации), где один экземпляр остается у материально ответственного лица (кладовщика) как оправдательный документ на отпуск готовой продукции со склада, второй служит основанием для выписки счета-фактуры; третий и четвертый экземпляры накладной передаются получателю (покупателю) готовой продукции. На всех экземплярах накладной получатель (покупатель) обязан поставить подпись, удостоверяющую факт передачи ему готовой продукции;

г) при вывозе готовой продукции через пропускной пункт (проходную) один экземпляр (четвертый) накладной остается в службе охраны, один из экземпляров (третий) - у получателя в качестве сопроводительного документа на груз (готовую продукцию);

д) служба охраны регистрирует накладные на вывозимую готовую продукцию в журнале регистрации грузов и передает их в бухгалтерскую службу по описи. Бухгалтерская служба делает отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции;

е) бухгалтерская служба совместно с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) систематически осуществляет выверку данных об отпущенной со склада готовой продукции и других материальных ценностей с данными об их фактическом вывозе путем сопоставления данных соответствующих граф в журнале регистрации накладных на отпуск готовой продукции с накладными.

210. На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

(п. 210 в ред. Приказа Минфина РФ от 23.04.2002 N 33н)

(см. текст в предыдущей редакции)

211. При отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ.

Суммы, подлежащие оплате покупателем, поставщик учитывает по дебету счета учета расчетов, которые состоят из:

а) стоимости отгруженной (отпущенной) продукции по договорным (продажным) ценам (кредит счета продаж);

б) стоимости тары в случаях оплаты тары сверх договорной цены продукции, товара (кредит счета "Материалы", субсчет "Тара и тарные материалы");

в) расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без налога на добавленную стоимость), подлежащие оплате покупателем сверх договорной цены готовой продукции:

- выполненные собственными силами и транспортом поставщика (кредит счета учета продаж);

- выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями (без налога на добавленную стоимость) или физическими лицами - с кредита счета учета расчетов;

г) налога на добавленную стоимость, акцизов, других налогов, установленных в соответствии с действующим законодательством (кредит счета учета продаж).

212. Одновременно с формированием дебиторской задолженности за покупателями относятся в дебет счета учета продаж:

а) фактическая производственная себестоимость отгруженной (отпущенной) готовой продукции (кредит счета "Готовая продукция");

б) налог на добавленную стоимость, акциз и другие налоги, установленные действующим законодательством;

в) расходы на продажу, подлежащие списанию на счет учета продаж согласно принятому в организации порядку распределения расходов на продажу (кредит счета "Расходы на продажу");

г) кредитовое или дебетовое сальдо по счету учета продаж относится на счета учета финансовых результатов.

213. Оплаченная покупателем сумма отражается по дебету счетов учета денежных средств, а при исполнении обязательств неденежными средствами - счетов расчетов с поставщиками и подрядчиками, в корреспонденции с кредитом счета учета расчетов.

214. При организации учета затрат на производство расходы, связанные с работой собственного транспорта организации (затраты транспортного цеха), учитываются, как правило, на счете учета вспомогательных производств. Часть этих расходов, связанная с выполнением работ по транспортировке готовой продукции, подлежащая оплате покупателями сверх цены готовой продукции, списывается с кредита счета учета вспомогательных производств в дебет счета расходов на продажу. Суммы, предъявленные к оплате, включая и величину налогов, причитающихся за оказанные транспортные услуги, проводятся по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж.

Затраты организации, связанные с транспортировкой готовой продукции, не подлежащие оплате покупателем отдельно, учитываются по дебету счета "Расходы на продажу" с кредита счета учета вспомогательных производств.

215. Расходы по транспортировке готовой продукции, выполненные сторонними организациями и лицами, учитываются по дебету счета учета расчетов с кредита соответствующих счетов учета денежных средств или подотчетных сумм, включая уплаченные суммы налога на добавленную стоимость по ним. Расходы, подлежащие возмещению покупателями готовой продукции, списываются с указанного выше счета учета расчетов с отнесением в дебет счета расчетов с покупателями, включая величину налога на добавленную стоимость, причитающуюся (уплаченную) сторонней транспортной организации. Эта сумма налога на добавленную стоимость предъявляется к оплате покупателю продукции.

Расходы по транспортировке готовой продукции, выполненные сторонними организациями, не подлежащие оплате покупателями продукции, списываются с кредита счета учета расчетов (по лицевому счету расчетов с транспортными организациями) в дебет счета "Расходы на продажу", а соответствующая сумма списывается в дебет счета "Налог на добавленную стоимость по выполненным работам и оказанным услугам".

216. Часть готовой продукции организация может направлять на собственные нужды, в том числе на капитальное строительство, для обслуживающих производств и хозяйств, на другие хозяйственные нужды. Такие материальные ценности приходуются по их фактической производственной себестоимости в дебет соответствующих счетов по учету материальных ценностей (в зависимости от их дальнейшего назначения) с кредита счета "Готовая продукция".

Открыть полный текст документа