Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Документы, прикладываемые к декларации 3-НДФЛАктуально на: 27 апреля 2016 г.

Налогоплательщики. представляющие в свою ИФНС декларацию по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ ), часто задаются вопросом, какие документы нужны для сдачи 3-НДФЛ?

Какие документы при сдаче 3-НДФЛ приложить ИПИндивидуальные предприниматели вправе сдать 3-НДФЛ без приложения документов. Ведь такая обязанность не предусмотрена НК РФ (Решение ВАС РФ от 06.08.2008 № 7696/08 ). Правда, если при проведении камеральной проверки 3-НДФЛ налоговики выявят какие-либо ошибки в представленной 3-НДФЛ, то они запросят у ИП пояснения, к которым он вправе приложить документы (п. 3, 4 ст. 88 НК РФ ).

Кроме того, представить документы, подтверждающие сведения из 3-НДФЛ, предпринимателю придется в обязательном порядке при проведении у него выездной проверки (ст. 89 НК РФ ).

Какие документы нужны для сдачи 3-НДФЛ физлицамВ данной ситуации все зависит от того, с какой целью обычное физлицо (не ИП) представляет в налоговую инспекцию декларацию 3-НДФЛ: задекларировать облагаемый НДФЛ доход или же для получения вычета по НДФЛ и возврата налога из бюджета.

Документы для 3-НДФЛ, если физлицо декларирует полученный доходЗдесь возможны два варианта.

Вариант 1. Физлицо лишь декларирует доход, а сумм, уменьшающих налоговую базу, у него нет.

В этом случае документы, подтверждающие получение в отчетном году дохода, прикладывать к декларации не нужно.

Вариант 2. У физлица есть и доходы, и уменьшающие их суммы.

К примеру, физлицо в 2015 году продало свою квартиру, принадлежащую ему менее трех лет. Помимо того, что в декларации 3-НДФЛ «физик» отражает полученный от продажи жилья доход, он заявляет право на имущественный вычет в размере расходов, связанных с приобретением жилья (пп. 2 п. 2 ст. 220 НК РФ ). Тогда физлицу к декларации 3-НДФЛ необходимо приложить документы, подтверждающие такие расходы (Письмо Минфина от 30 января 2015 г. № 03-04-05/3513 ).

Документы для подачи декларации 3-НДФЛ, если физлицо хочет вернуть НДФЛ из бюджетаЕсли «физик» подает декларацию с целью получения вычета по НДФЛ (например, имущественного, связанного с покупкой жилья) и возврата налога, то к декларации 3-НДФЛ он должен приложить документы, подтверждающие право на такой вычет (Письмо ФНС России от 22.11.2012 № ЕД-4-3/19630@ ).

Также читайте:

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 23.12.2016

ЧТО ДЕЛАТЬ, ЕСЛИ В ДЕКЛАРАЦИИ 3-НДФЛ ДОПУЩЕНА ОШИБКА?Если вы сдали налоговую декларацию по форме 3-НДФЛ и впоследствии обнаружили, что в ней не отражены некоторые сведения или имеются ошибки, которые приводят к изменению налогооблагаемой базы и, соответственно, влияют на исчисленный размер НДФЛ, значит, в налоговую декларацию нужно внести изменения и подать в налоговый орган уточненную налоговую декларацию (ст. 81 НК РФ). Чтобы подать уточненную налоговую декларацию, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите, приводят ли обнаруженные ошибки к занижению сумм налога, подлежащего уплате.

Если ошибки (искажения) в поданной вами в налоговый орган налоговой декларации по форме 3-НДФЛ приводят к занижению суммы НДФЛ, подлежащей уплате, то вы обязаны внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ).

Если выявленная вами ошибка или недостоверные сведения не приводят к занижению суммы НДФЛ, подлежащей уплате, то вы вправе, но не обязаны внести в декларацию по форме 3-НДФЛ необходимые изменения и представить уточненную декларацию (абз. 2 п. 1 ст. 81 НК РФ).

Это правило распространяется на всех налогоплательщиков, в том числе физических лиц, заявивших в декларации по форме 3-НДФЛ тот или иной налоговый вычет.

Пример. Действия налогоплательщика при обнаружении ошибки в декларации 3-НДФЛ

Гражданин подал налоговую декларацию по форме 3-НДФЛ за 2016 г. и заявил имущественный налоговый вычет по расходам на приобретение квартиры (право собственности на квартиру оформлено в 2016 г.). После подачи декларации обнаружилось, что не учтен доход, по которому был уплачен НДФЛ, в результате чего была занижена сумма имущественного вычета.

В этом случае гражданин вправе подать уточненную налоговую декларацию по НДФЛ и произвести перерасчет размера имущественного налогового вычета по расходам на приобретение квартиры.

Шаг 2. Заполните уточненную налоговую декларацию.

В общем случае перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ). То есть если в 2016 г. вы обнаружили ошибку в декларации по форме 3-НДФЛ. поданной за 2013 г. то для заполнения уточненной налоговой декларации необходимо использовать форму 3-НДФЛ. которая использовалась при представлении отчетности за 2013 г.

Если допущенные ошибки (искажения) привели к излишней уплате налога, то в этом случае перерасчет может производиться в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ).

Если корректировать декларацию вы будете впервые, на титульном листе декларации поле "Номер корректировки" следует заполнить следующим образом: "1--". Для вторичной уточненной декларации - "2--" и т.д. (пп. 2 п. 3.2 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@).

В уточненной декларации необходимо отразить все данные без ошибок, поскольку смысл уточненной декларации в том, что налогоплательщик вносит изменения в исходную декларацию, а не сдает еще один дополнительный отчет за какой-то из прошлых периодов (п. 1 ст. 81 НК РФ).

Заполнить налоговую декларацию по форме 3-НДФЛ можно (п. 1.1 Порядка; Информация ФНС России от 23.03.2015):

2) на компьютере;

3) с использованием компьютерной программы "Декларация", размещенной на сайте ФНС России;

4) в интерактивном режиме с использованием сервиса "Личный кабинет налогоплательщика для физических лиц".

К декларации приложите документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости). Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется сумма НДФЛ/размер вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора при камеральной проверке.

Что касается уже представленных ранее документов, то нужно учитывать следующее.

В ходе проведения проверки налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные им в ИФНС при проведении камеральных или выездных проверок. Указанное ограничение не распространяется на два случая (п. 5 ст. 93 НК РФ):

1) когда документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) когда документы, представленные в ИФНС, были утрачены налоговой инспекцией вследствие непреодолимой силы.

Таким образом, если вместе с первой декларацией вы представили все необходимые документы, то представлять их повторно вы уже не обязаны. Если подтверждающие документы были представлены в налоговый орган в виде копий, инспектор имеет право ознакомиться с оригиналами указанных документов (абз. 7 п. 2 ст. 93 НК РФ).

Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган.

Уточненная налоговая декларация по форме 3-НДФЛ подается в налоговый орган по месту жительства в одном экземпляре (п. 3 ст. 80. п. 1 ст. 83 НК РФ).

Представить налоговую декларацию можно (п. 4 ст. 80 НК РФ):

2) через представителя, действующего на основании нотариально удостоверенной доверенности (п. 3 ст. 29 НК РФ). Копию доверенности следует приложить к декларации, а оригинал показать налоговому инспектору.

При желании вы можете заполнить и подписать два экземпляра декларации: один останется в налоговом органе, а на втором инспектор сделает отметку о том, что декларация принята. Рекомендуем также составить сопроводительное письмо в двух экземплярах с указанием всех переданных в налоговый орган документов: первый передать в налоговый орган, а на втором попросить инспектора поставить отметку о принятии документов с указанием даты. В случае спора с налоговым органом у вас будет подтверждение того, что документы были представлены;

3) почтовым отправлением с описью вложения.

Вы также можете отправить письмо (декларацию) с уведомлением о вручении получателю. В этом случае у вас будет дополнительное доказательство того, что налоговый орган получил декларацию;

4) по телекоммуникационным каналам связи (через Интернет);

5) через личный кабинет налогоплательщика.

Срок представления уточненной декларации законодательством не установлен, поэтому вы можете направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если вы подали уточняющую декларацию.

Шаг 4. Доплатите налог в бюджет.

Если допущенные ошибки (искажения) привели к занижению НДФЛ, доплатите соответствующую сумму налога в бюджет.

В случае нарушения сроков уплаты налога налоговый орган направит вам требование об уплате налога (недоимки), пеней и штрафа. Если вы не исполните это требование вовремя, то налоговый орган может обратиться в суд с заявлением о взыскании задолженности за счет вашего имущества, если ваша задолженность превышает 3000 руб. Если же задолженность меньше этой суммы, то взыскать ее через суд инспекция может только по прошествии трех лет после истечения срока исполнения требования. В таком случае налоговый орган должен подать заявление в суд в течение шести месяцев со дня истечения трехлетнего срока (п. п. 1 - 3 ст. 48. ст. 75. п. 1 ст. 122 НК РФ).

По заявлению налогового органа, поданному мировому судье по вашему месту жительства, возможно вынесение судебного приказа по данным требованиям, если они являются бесспорными (п. 3 ч. 3. ч. 3.1 ст. 1. ст. ст. 22. 17.1. 123.1. 123.2. п. 3 ч. 3 ст. 123.4 КАС РФ; ст. 4 Закона от 05.04.2016 N 103-ФЗ). При этом судебный приказ выносится без судебного разбирательства и вызова сторон (ч. 2 ст. 123.5 КАС РФ).

Однако если вы до вынесения судебного приказа или в течение 20 дней со дня направления вам копии вынесенного судебного приказа представите свои возражения относительно изложенных в нем требований, в принятии заявления о вынесении судебного приказа будет отказано, а уже вынесенный судебный приказ отменен. В таком случае последует уже судебное разбирательство после обращения налогового органа в суд с административным исковым заявлением (ч. 1. 2 ст. 123.7. ч. 3 ст. 123.5. ст. ст. 286. 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 N 36).

Каковы особенности подачи декларации 3-НДФЛ по почте? >>>

Каковы сроки подачи декларации по форме 3-НДФЛ и уплаты налога? >>>

Полезная информация по вопросу

Официальный сайт Федеральной налоговой службы - www.nalog.ru

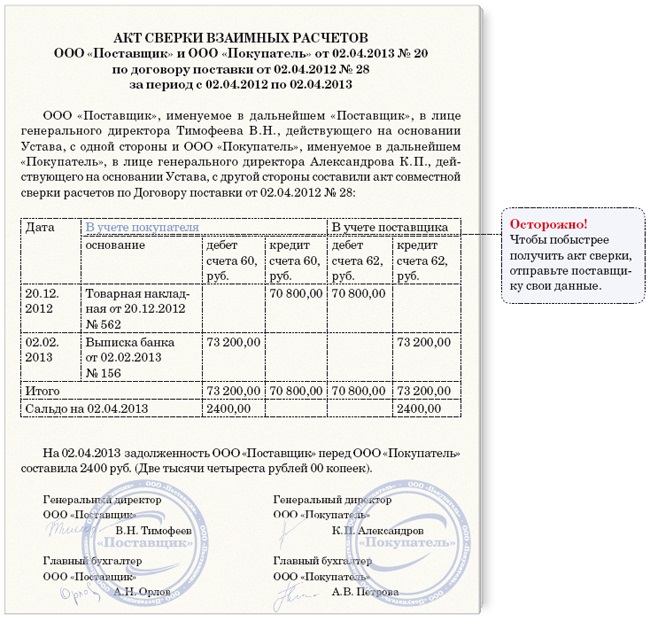

Налоговый кодекс не обязывает к уточненным декларациям прикладывать сопроводительные письма, но чаще всего инспектора рекомендуют составлять сопроводительное письмо, с пояснением причины, из-за чего подается уточненная декларация, а в некоторых случаях могут отказать в приеме уточенных деклараций.

Сопроводительное письмо подается в произвольной форме одновременно с подачей уточненной декларации.

В письме должны быть указаны причины, по которым предприятие корректирует сумму налоговых обязательств. В декларации могут быть ошибочно указаны коды КБК или период, за который подается уточненная декларация.

Если сумма по декларации уменьшается, то одновременно подается заявление на зачет или возврат суммы налога.

Если в «уточненке» сумма налога к уплате больше, чем в первоначальной декларации, то указываются реквизиты платежек на перечисление налога (аванса) и пеней. А еще лучше – приложить к письму копии этих платежек. Тогда вопрос о штрафе сразу отпадет (п. 4 ст. 81 НК РФ).

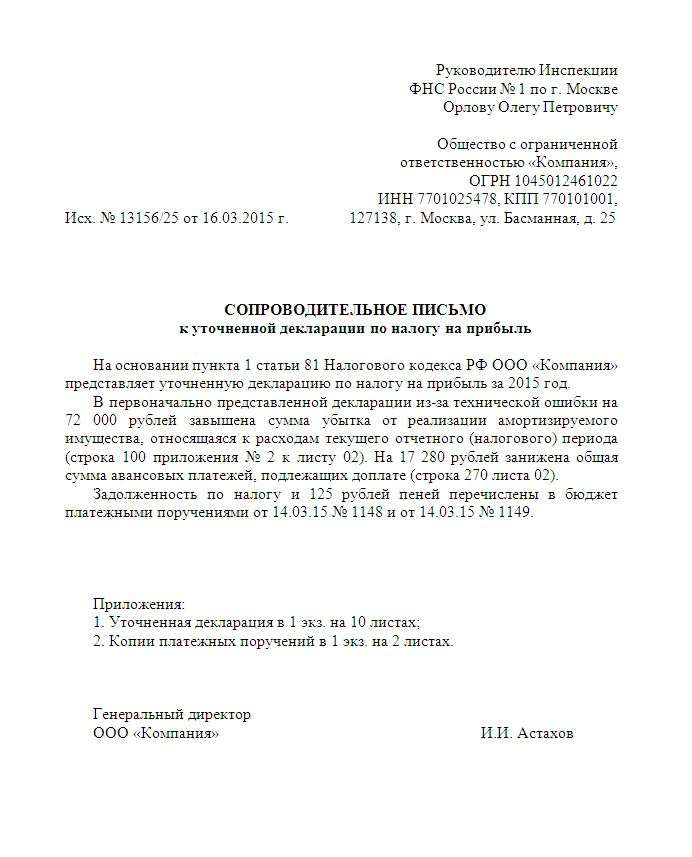

Руководителю Инспекции

ФНС России № _1 _ по г. _Новый Город _

Общество с ограниченной

ответственностью «Фрукты и К »,

ОГРН 1011011111111 ,

ИНН 1111111111. КПП 111101001 ,

111111, г. Новый Город, ул. Лесная, д. 11

Исх. № 111/25 от 09.02.2012 г.

СОПРОВОДИТЕЛЬНОЕ ПИСЬМО

к уточненной декларации по налогу на добавленную стоимость

На основании пункта 1 статьи 81 Налогового кодекса РФ ООО «Фрукты и К» представляет уточненную декларацию по налогу на добавленную стоимость за 4 квартал 2011г.

При выгрузке декларации в программу электронной отчетности произошел сбой бухгалтерской программы, в связи с чем в налоговую инспекцию поступил не верный отчет по НДС за 4 квартал 2011 года и возникло несоответствие суммы доходов от реализации, указанной в декларации по налогу на прибыль за 2011 год и налоговой базы от реализации товаров (работ, услуг), отраженной в налоговой декларации по НДС за 4 квартал 2011 года. Для исправления несоответствия, 05.02.2012г. была отправлена уточненная декларация по НДС за 4 квартал 2011г. Сумма задолженности в размере 12 000 руб. по налогу НДС и 1235 рублей пеней перечислены в бюджет платежными поручениями от 04.02.12 № 123 и от 04.02.12 № 124.

Приложения:

1. Уточненная декларация в 1 экз. 3 листах;

2. Копии платежных поручений в 1 экз. на 2 листах.

Генеральный директор ООО «Фрукты и К» И.И. Арбузов

Исполнитель:

главный бухгалтер Абрикосова В.И.

тел. (491) 111-11-11

Составляя уточненную декларацию, оформляйте ее так же, как и первичную. То есть используйте те же бланки, на которых подавалась первичная отчетность. Единственное отличие состоит в оформлении титульного листа. В нем нужно указать код (признак) уточненной декларации. Правила заполнения титульных листов в декларациях по разным налогам могут быть различными, поэтому нужно руководствоваться инструкциями по заполнению деклараций, действовавшими в тех периодах, за которые подается уточненная отчетность. Это следует из положений раздела 2 Единых требований, утвержденных приказом ФНС России от 20 декабря 2010 г. № ММВ-7-6/741.Пример оформления титульного листа уточненной налоговой декларации

В марте 2014 года бухгалтер обнаружил ошибку в декларации по транспортному налогу за 2011 год. До этого времени уточненные декларации по этому налогу за 2011 год организация не подавала.

Уточненную декларацию бухгалтер составил по форме, утвержденной приказом Минфина России от 13 апреля 2006 г. № 65н. На титульном листе уточненной декларации бухгалтер указал:

– в поле «Отчетный год» – 2011;

– в поле «Вид документа» – 3/1.

Цифра 3 означает, что представлена корректирующая (уточненная) декларация. Цифра 1 означает, что за 2011 год уточненная декларация подается впервые.

В остальном титульный лист в уточненной декларации бухгалтер оформил так же, как и в первичной.

Ситуация: как заполнять поля «Код ОКАТО» и «Код ОКТМО» в уточненных декларациях за истекшие налоговые периоды

В уточненной декларации поставьте тот же код, который указали в первоначальной.

Здесь работает общее правило: корректировочную отчетность нужно составлять по тем формам и правилам, что действовали в периодах, за которые вносятся исправления (п. 5 ст. 81 НК РФ). Это означает, что все реквизиты уточненной декларации (естественно, кроме тех значений, которые корректируете) надо заполнить точно так же, как и в первоначальной.

В предшествующей декларации в соответствующем поле поставили код ОКТМО? Тогда этот же код укажите и в уточненной. Когда же в первоначальном отчете значился ОКАТО, его же вписывайте в уточненке.

Но учтите важную деталь. Если на основании уточненной декларации, которую подали после 1 января 2014 года, приходится доплачивать налоги за предыдущие периоды, то в платежном поручении указывайте строго код ОКТМО. И не важно, какой код стоит в корректировочной отчетности – ОКАТО или ОКТМО. С 1 января 2014 года во всех платежных поручениях на перечисление налогов надо ставить новые коды ОКТМО – именно с этой даты начал действовать Общероссийский классификатор территорий муниципальных образований, утвержденный приказом Росстандарта от 14 июня 2013 г. № 159-ст. Сопоставить, какой код ОКТМО соответствует старому коду ОКАТО, можно по таблице из письма Минфина России от 13 декабря 2013 г.

Отражение измененийУточненная отчетность должна отражать все изменения, связанные с пересчетом налога. Поэтому отражайте в них не разницу между первичными и скорректированными показателями, а полностью обновленные данные. Такой порядок следует из пункта 1 статьи 81 Налогового кодекса РФ.Пример расчета показателей для составления уточненной декларации по транспортному налогу

В октябре 2012 года организация (г. Москва) приобрела у гражданина грузовой автомобиль с мощностью двигателя 155 л. с. Количество лет, прошедших с года выпуска данного автомобиля, менее пяти. Ставка налога для указанного автомобиля составляла 25 руб. за 1 л. с. Отчетные периоды по налогу не установлены.

Транспортное средство было зарегистрировано в ГИБДД в ноябре 2012 года.

В январе 2013 года бухгалтер представил в налоговую инспекцию декларацию по транспортному налогу. Налог был рассчитан с учетом коэффициента использования транспортного средства, определенного из числа календарных месяцев, в течение которых организация владела автомобилем (3 месяца):

155 л. с. × 25 руб./л. с. × 3 мес. 12 мес. = 969 руб.

В апреле 2014 года была обнаружена ошибка, допущенная при расчете транспортного налога. Налог следовало рассчитать с учетом коэффициента использования транспортного средства, определенного из числа календарных месяцев, в течение которых автомобиль был зарегистрирован на организацию (2 месяца):

155 л. с. × 25 руб./л. с. × 2 мес. 12 мес. = 646 руб.

Бухгалтер представил в налоговую инспекцию уточненную декларацию. Вместе с уточненной декларацией бухгалтер подал в инспекцию сопроводительное письмо и заявление о зачете излишне уплаченной суммы транспортного налога в счет будущих платежей.

Ситуация: как определить электронный формат налоговой отчетности, который применялся в истекших налоговых периодах. Организация составляет уточненную налоговую декларацию, форма которой неоднократно менялась. Налоговая отчетность сдается через Интернет

Для этого можно воспользоваться справочником, утвержденным приказом ФНС России от 24 декабря 2007 г. № ММ-3-13/693.

Уточненные налоговые декларации (расчеты) нужно сдавать в инспекции по формам, действовавшим в тех периодах, за которые вносятся соответствующие изменения. Такой порядок предусмотрен пунктом 5 статьи 81 Налогового кодекса РФ. Он распространяется и на отчетность, которая составляется на бумажных носителях, и на отчетность, которую организация передает по телекоммуникационным каналам связи (п. 3 ст. 80 НК РФ).

Форматы (версии) представления налоговой отчетности в электронном виде утверждает ФНС России. Они должны соответствовать формам отчетности и порядкам их заполнения, утвержденным Минфином России (п. 7 ст. 80 НК РФ). По мере изменения бумажных форм налоговой отчетности меняются и электронные форматы деклараций (расчетов).

Чтобы определить формат, в котором нужно сдавать уточненную налоговую декларацию в электронном виде, воспользуйтесь справочником, утвержденным приказом ФНС России от 24 декабря 2007 г. № ММ-3-13/693. В нем приведены все версии электронной налоговой и бухгалтерской отчетности, которые применяются (применялись) с 1 января 2002 года по настоящее время.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Мной в 2014 г. был продан автомобиль за 240 тыс. Я намерена воспользоваться вычетом на всю сумму, т.к. до 250 тыс. ндфл не платится.

Подскажите, нужно ли прикладывать к декларации копии договора купли-продажи авто? Нужна ли расписка в получении денег - она осталась, ест-но, у покупателя?

Как заверять такие копии, если я буду направлять декларацию почтой? Нужно ли нотариально удостоверять мою подпись при направлении декларации почтой?

И еще, если не трудно, подскажите, как скреплять листы - декларацию и приложенные копии вместе степлером скрепить? Или надо прошивать?

02 Апреля 2015, 17:43 Алла, г. Новосибирск

Ответы юристов (1)

Город не указан

Прикладывать договор или расписку необязательно. Вы обязаны только подать налоговую декларацию 3-НДФЛ. Однако налоговая впоследствии может затребовать подтверждающие документы, поэтому обычно прикладывают копию договора.

Чтобы направить декларацию по почте ни саму декларацию, ни копии иных документов не нужно заверять у нотариуса.

Прошивать или скреплять листы не нужно. На титульном листе декларации вы указываете сколько листов приложены к декларации.

Если будете направлять декларацию по почте, направляйте ценным письмом (к примеру, 1 рубль) с описью вложения и уведомлением.

02 Апреля 2015, 18:05

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.