Категория: Бланки/Образцы

В Правительстве России рассматривается вопрос о прекащении с 1 января 2016 г. выплат суточных работникам, отправляемым хозяйствующими субъектами в служебные командировки. Соответствующие предложения по внесению изменений в постановление правительства № 749 готовит Минфин России.

В частности, пересматриваются положения, связанные с понятием "суточные", которые которые должны компенсировать издержки при проживании вне дома. Планируется обязанность выплат суточных оставить только для зарубежных командировок (в настоящее время - от 39 до 64 USD в день, в зависимости от страны пребывания.

См. п. 11 настоящего постановления в действующей и предлагаемой редакциях, а также пп. "а" п. 17. который предлагается признать утратившим силу.

Этим, вероятно, Минфин России думает уменьшить перечень расходов, уменьшащих налог на прибыль организаций (п. 1 ст. 252 НК РФ ), а также налоговую базу по НДФЛ.

Действующая редакция постановления № 749 предусматривает обязанность работодателя возмещать не только различные расходы работника в служебной командировке (проезд, проживание), но и суточные, которые должны компенсировать издержки при проживании вне дома. В настоящее время максимальный размер суточных определен в размере до 700 рублей в день (при превышении этого показателя суточные считаются доходом работника, с которого необходимо платить НДФЛ).

При этом, Минфин полагает, что расходы, понесенные работником в служебной командировке, будут, как и прежде, возмещаться работодателем в соответствии с коллективным договором или локальным нормативным актом.

В соответствии с действующим законодательством расходы на командировки учитываются в расходах для целей налогообложения прибыли, только если они экономически обоснованны, то есть направлены на получение прибыли. В противном случае на суточные необходимо начислить НДФЛ и взносы, кроме того, за их счет нельзя будет уменьшить налог на прибыль.

Примечание:

По данным Росстата, общие расходы российских компаний на служебные командировки (в их состав входят и суточные) составили в прошлом году 64 млрд рублей.

Об особенностях направления работников в служебные командировки

В соответствии со статьей 166 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

Председатель Правительства

Российской Федерации

В.Путин

Утверждено

Постановлением Правительства

Российской Федерации

от 13 октября 2008 г. N 749

в ред.-29.12.2014 N 1595

1. Настоящее Положение определяет особенности порядка направления работников в служебные командировки (далее - командировки) как на территории Российской Федерации, так и на территории иностранных государств.

2. В командировки направляются работники, состоящие в трудовых отношениях с работодателем.

3. В целях настоящего Положения местом постоянной работы следует считать место расположения организации (обособленного структурного подразделения организации), работа в которой обусловлена трудовым договором (далее - командирующая организация).

Работникинаправляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку по решению работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

(абзац второй пункта 3 - в редакции Постановления Правительства России от 29.12.2014 N 1595 См. прежнюю редакцию. )

Работники направляются в командировки по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку (далее - работник) по распоряжению работодателя или уполномоченного им лица в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, командировками не признаются.

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

(в редакции Постановления Правительства России от 29.12.2014 N 1595 См. прежнюю редакцию. )

Прежняя редакция: Цель командировки работника определяется руководителем командирующей организации и указывается в служебном задании, которое утверждается работодателем.

7. Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).

(пункт 7 - в редакции Постановления Правительства России от 29.12.2014 N 1595 См. прежнюю редакцию. )

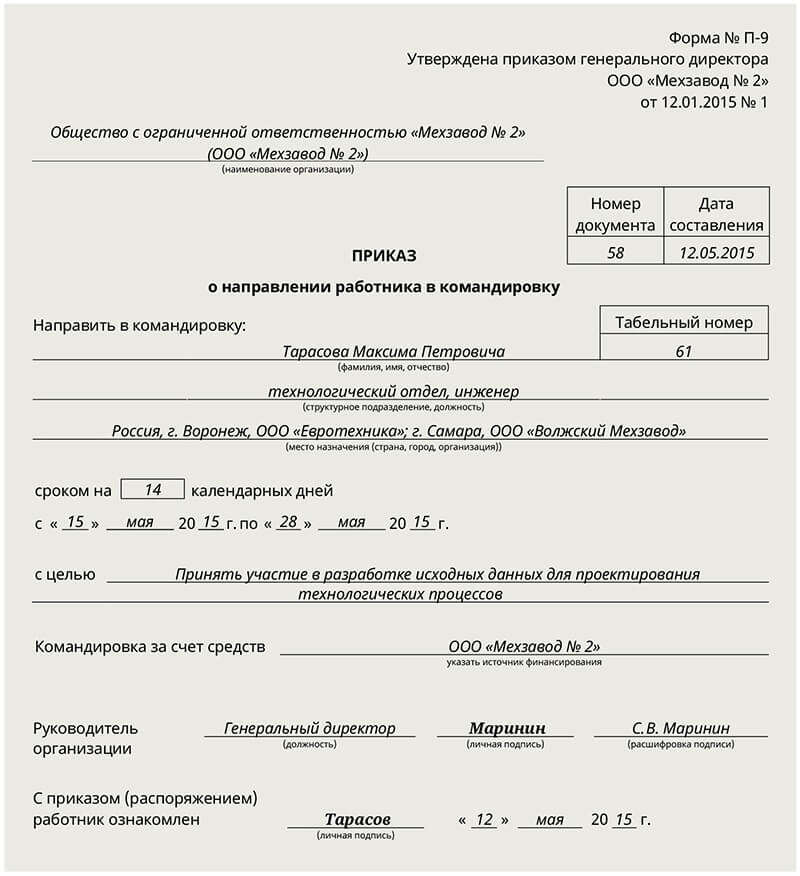

7. На основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)), за исключением случаев, указанных в пункте 15 настоящего Положения.

Командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем, вручается работнику и находится у него в течение всего срока командировки.

Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации, в которую командирован работник, для засвидетельствования такой подписи.

В случае если работник командирован в организации, находящиеся в разных населенных пунктах, отметки в командировочном удостоверении о дате приезда и дате выезда делаются в каждой из организаций, в которые он командирован.

8. Порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы, определяются Министерством труда и социальной защиты Российской Федерации.

(в ред. Постановления Правительства РФ от 25.03.2013 N 257)

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Работнику, работающему по совместительству, при командировании сохраняется средний заработок у того работодателя, который направил его в командировку. В случае направления такого работника в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по соглашению между ними.

10. Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), при направлении работника в служебную командировку за пределы Российской Федерации, а также иные расходы, связанные с проживанием вне места постоянного жительства.

Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 настоящего Положения.

При командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в размерах, определяемых коллективным договором или локальным нормативным актом.

В случае пересылки работнику, находящемуся в командировке, по его просьбе заработной платы расходы по ее пересылке несет работодатель.

12. Расходы по проезду к месту командировки на территории Российской Федерации и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой, если работник командирован в несколько организаций, расположенных в разных населенных пунктах, включают расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы, а также оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей.

(в ред. Постановления Правительства РФ от 14.05.2013 N 411)

13. В случае вынужденной остановки в пути работнику возмещаются расходы по найму жилого помещения, подтвержденные соответствующими документами, в порядке и размерах, определяемых коллективным договором или локальным нормативным актом.

14. Расходы по бронированию и найму жилого помещения на территории Российской Федерации возмещаются работникам (кроме тех случаев, когда им предоставляется бесплатное жилое помещение) в порядке и размерах, определенных коллективными договорами или локальным нормативным актом.

15. Утратил силу

(в редакции Постановления Правительства России от 29.12.2014 N 1595 См. прежнюю редакцию. )

Направление работника в командировку за пределы территории Российской Федерации производится по распоряжению работодателя без оформления командировочного удостоверения, кроме случаев командирования в государства - участники Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы.

16. Оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории Российской Федерации, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом "О валютном регулировании и валютном контроле".

Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в размерах, определяемых коллективным договором или локальным нормативным актом, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

17. За время нахождения в пути работника, направляемого в командировку за пределы территории Российской Федерации, суточные выплачиваются:

а) при проезде по территории Российской Федерации - в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок в пределах территории Российской Федерации;

п. "а" ст. 17 Минфин России предлагает признать утратившим силу.

б) при проезде по территории иностранного государства - в порядке и размерах, определяемых коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

18. При следовании работника с территории Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в иностранной валюте, а при следовании на территорию Российской Федерации дата пересечения государственной границы Российской Федерации включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории 2 или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

19. При направлении работника в командировку на территории государств - участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).

(абзац первый пункта 19 - в редакции Постановления Правительства России от 29.12.2014 N 1595 См. прежнюю редакцию. )

Прежняя редакция: При направлении работника в командировку на территории государств - участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, даты пересечения государственной границы Российской Федерации при следовании с территории Российской Федерации и на территорию Российской Федерации определяются по отметкам в командировочном удостоверении, оформленном как при командировании в пределах территории Российской Федерации.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

20. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию Российской Федерации в тот же день, суточные в иностранной валюте выплачиваются в размере 50 процентов нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом, для командировок на территории иностранных государств.

21. Расходы по найму жилого помещения при направлении работников в командировки на территории иностранных государств, подтвержденные соответствующими документами, возмещаются в порядке и размерах, определяемых коллективным договором или локальным нормативным актом.

22. Расходы по проезду при направлении работника в командировку на территории иностранных государств возмещаются ему в порядке, предусмотренном пунктом 12 настоящего Положения при направлении в командировку в пределах территории Российской Федерации.

23. Работнику при направлении его в командировку на территорию иностранного государства дополнительно возмещаются:

а) расходы на оформление заграничного паспорта, визы и других выездных документов;

б) обязательные консульские и аэродромные сборы;

в) сборы за право въезда или транзита автомобильного транспорта;

г) расходы на оформление обязательной медицинской страховки;

д) иные обязательные платежи и сборы.

24. Возмещение иных расходов, связанных с командировками в случаях, порядке и размерах, определяемых коллективным договором или локальным нормативным актом, осуществляется при представлении документов, подтверждающих эти расходы.

25. Работнику в случае его временной нетрудоспособности, удостоверенной в установленном порядке, возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства.

За период временной нетрудоспособности работнику выплачивается пособие по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

26. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней:

(абзац третий пункта 26 - в редакции Постановления Правительства России от 29.12.2014 N 1595)

Документы и комментарии:

Постановлением Правительства России от 29.12.2014 N 1595 внесены изменения в Положение 749 определяющем порядок направления работников в служебные командировки как на территории России, так и за рубеж.

Изменения вызваны реализацией пункта 10 раздела IV мероприятий дорожной карты "Совершенствование налогового администрирования", принятых Распоряжением Правительства РФ от 10.02.2014 № 162-р).

С 8 января 2015 года для подтверждения командировочных расходов командировочное удостоверение, служебные задания и отчеты о выполненной работе в командировке не требуется. Достаточно проездных билетов, приказа руководителя организации и других документов.

Правительство Российской Федерации

29 декабря 2014 г. N 1595

"О внесении изменений в некоторые акты Правительства Российской Федераци"

Текст документа соответствует публикации на

Официальном интернет-портале правовой информации

(http://pravo.gov.ru)

Правительство Российской Федерации постановляет: Утвердить прилагаемые "изменения", которые вносятся в акты Правительства Российской Федерации.

Председатель Правительства

Российской Федерации

Утверждены

постановлением Правительства

Российской Федерации

от 29 декабря 2014 г. N 1595

1. В "постановлении" Правительства Российской Федерации от 26 декабря 2005 г. N 812 "О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений" (Собрание законодательства Российской Федерации, 2006, N 2, ст. 187; 2008, N 14, ст. 1413; 2014, N 50, ст. 7095):

а) в "пункте 3" слова "без оформления командировочного удостоверения, кроме случаев командирования в государства - участники СНГ, с которыми заключены межправительственные соглашения, предусматривающие, что в документах для въезда и выезда пограничными органами не проставляются отметки о пересечении государственной границы" исключить;

б) "абзац первый пункта 6" изложить в следующей редакции:

"6. При направлении работника в служебную командировку на территории государств - участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).".

2. В "Положении" об особенностях направления работников в служебные командировки, утвержденном постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 "Об особенностях направления работников в служебные командировки" (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4821; 2013, N 20, ст. 2504):

а) "абзац второй пункта 3" изложить в следующей редакции:

"Работники направляются в командировки на основании решения работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Поездка работника, направляемого в командировку по решению работодателя в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.";

б) "пункт 6" признать утратившим силу;

в) "пункт 7" изложить в следующей редакции:

"7. Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки.

В случае проезда работника к месту командирования и (или) обратно к месту работы на личном транспорте (легковом автомобиле, мотоцикле) фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из служебной командировки работодателю одновременно с оправдательными документами, подтверждающими использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, счета, квитанции, кассовые чеки и др.).";

г) "пункт 15" признать утратившим силу;

д) "абзац первый пункта 19" изложить в следующей редакции:

"19. При направлении работника в командировку на территории государств - участников Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы, дата пересечения государственной границы Российской Федерации определяется по проездным документам (билетам).";

в "абзаце втором" слова "командировочное удостоверение, оформленное надлежащим образом," исключить;

"абзац третий" признать утратившим силу.

Поделитесь с коллегами:

"Кадровик. Кадровое делопроизводство", 2010, N 3

Разработка положения о служебных командировках

Направление работников в служебные командировки всегда сопровождается оформлением ряда обязательных документов, регламентированных действующим законодательством. Если необходимость командирования работников организации существует постоянно, то целесообразно разработать и принять в организации локальный нормативный акт, регламентирующий порядок направления в служебные командировки.

Словарь кадрового делопроизводства. Служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются. В этом случае взамен выплаты суточных работникам выплачиваются надбавки к заработной плате.

Для закрепления процедуры оформления служебной командировки в организации целесообразно разработать положение или иной организационный документ, регламентирующий данную деятельность предприятия.

Положение о служебных командировках работников организации является необязательным локальным актом организации, целесообразность введения которого определяет руководство организации. Основная цель разработки положения о служебных командировках работников организации - это установление единого порядка направления работников в служебные командировки, а также определение функций каждого структурного подразделения, участвующего в этом процессе. Положение может быть оформлено как отдельный нормативный акт, так и в качестве приложения к правилам внутреннего трудового распорядка. При этом необходимо учитывать, что принятие любого дополнения к правилам (приложение является таким дополнением), а также его последующее изменение должны осуществляться в порядке, установленном ст. 190 ТК РФ.

Типовой формы текста положения не существует, но представляется целесообразным определить в положении права и ответственность работников, направляемых в командировку, а также руководителей и специалистов, участвующих в оформлении командировки. В положении можно указать конкретные размеры расходов, возмещаемых руководителю организации. Если руководитель организации отвечает перед учредителями (участниками) юридического лица или уполномоченным учредительными документами органом, в положении определяется порядок представления отчетов о произведенных расходах или же устанавливается обязанность руководителя организации перед выездом в командировку согласовать смету командировочных расходов с учредителями (участниками) или уполномоченным органом.

В положении также необходимо указать, какое структурное подразделение будет ответственным за оформление командировок: это могут быть и отдел кадров, и канцелярия, и секретарь генерального директора.

С командировками связаны гарантии, которые предоставляются как лицам, направляемым в командировку, так и лицам, которые не могут быть направлены в командировки, поэтому это также необходимо отразить в положении.

Так, в служебную командировку не могут быть направлены следующие категории работников:

- беременные женщины (ст. 259 ТК РФ);

- работники в возрасте до 18 лет, за исключением лиц из числа творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении произведений, профессиональных спортсменов в соответствии с перечнями профессий, установленными Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений (ст. 268 ТК РФ);

- работники, с которыми заключены в соответствии с положениями гл. 32 ТК РФ ученические договоры, - в служебные командировки, не связанные с ученичеством (ст. 203 ТК РФ).

Женщины, имеющие детей в возрасте до 3 лет, могут быть направлены в служебные командировки только с их письменного согласия и только при условии, что это не запрещено им медицинскими рекомендациями. При этом работники должны быть в письменной форме ознакомлены со своим правом отказаться от направления в служебную командировку.

В этом же порядке могут быть направлены в служебную командировку отцы, воспитывающие детей без матери, а также опекуны (попечители) несовершеннолетних (ст. 264 ТК РФ).

Остальные категории работников могут быть направлены в служебные командировки без их согласия. В случае отказа они в установленном законодательством порядке могут быть привлечены к дисциплинарной ответственности.

В соответствии со ст. 187 ТК РФ при направлении работодателем работника для повышения квалификации с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы.

Работникам, направляемым для повышения квалификации с отрывом от работы в другую местность, дополнительно производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Деятельность образовательных учреждений дополнительного профессионального образования (повышения квалификации) специалистов в настоящее время регламентируется Постановлением Правительства РФ от 26.06.1995 N 610, которым утверждено Типовое положение об образовательном учреждении дополнительного профессионального образования (повышения квалификации) специалистов (ред. от 31.03.2003).

Цитируя закон: ст. 264 "Прочие расходы, связанные с производством и (или) реализацией" Налогового кодекса РФ

Отдельные гарантии для обучающихся предусмотрены п. 26 Типового положения. Так, оплата проезда слушателей к месту учебы и обратно, а также выплата суточных за время их нахождения в пути должны осуществляться за счет средств организаций-работодателей по месту основной работы слушателей.

Оплата среднего заработка за время обучения и проезда к месту нахождения учебного заведения и обратно производится в порядке, установленном ст. 139 ТК РФ и Постановлением Правительства РФ от 24.12.2007 N 922 "Об особенностях порядка исчисления средней заработной платы" (ред. от 11.11.2009).

При составлении положения о командировках необходимо учитывать требования следующих нормативных актов:

1. Трудовой кодекс Российской Федерации, раздел "Гарантии при направлении работников в служебные командировки и переезде на работу в другую местность".

2. Постановление Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки" (вместе с Положением об особенностях направления работников в служебные командировки).

3. Постановление Совета Министров СССР от 18.03.1988 N 351 "О служебных командировках в пределах СССР".

4. Инструкция Минфина СССР от 07.04.1988 N 62 "О служебных командировках в пределах СССР".

Следует иметь в виду, что правовые акты о командировках, принятые в СССР, применяются только в силу ч. 1 ст. 423 ТК РФ, если они не противоречат ТК РФ, а также Постановлению Правительства РФ от 13.10.2008 N 749. Примерный образец положения о командировках представлен ниже.

Общество с ограниченной Утверждаю

Положение Директор ООО "Премиум"

________ N _________________ __________ А. А. Петров

о командировках сотрудников

1. Общие положения.

Настоящее Положение определяет порядок организации служебных командировок на территории РФ и за ее пределами работников ООО "Премиум" (далее - Общество).

Служебной командировкой работника является инициированная директором либо иным уполномоченным должностным лицом поездка работника на определенный срок в населенный пункт, расположенный за пределами г. Ярославля или местонахождения обособленного подразделения, для выполнения служебного поручения либо участия в мероприятиях, соответствующих уставным целям и задачам Общества.

Настоящее Положение распространяется на представителей руководства, иных административных работников, работников вспомогательных и функциональных структурных подразделений, а также на всех иных работников, состоящих с Обществом в трудовых отношениях, именуемых далее в тексте настоящего Положения "Работники".

За командированным работником сохраняются место работы (должность) и средний заработок за время командировки, в том числе и за время пребывания в пути.

Средний заработок за время пребывания работника в командировке сохраняется на все рабочие дни недели по графику, установленному по месту постоянной работы.

Основными задачами служебных командировок являются:

- решение конкретных задач производственно-хозяйственной, финансовой и иной деятельности Общества;

- оказание организационно-методической и практической помощи в организации образовательного процесса;

- проведение конференций, совещаний, семинаров и иных мероприятий, непосредственное участие в них;

- изучение, обобщение и распространение опыта, новых форм и методов работы.

Не являются служебными командировками:

- служебные поездки работников, должностные обязанности которых предполагают разъездной характер работы, если иное не предусмотрено локальными или нормативными правовыми актами;

- поездки в местность, откуда работник по условиям транспортного сообщения и характеру работы имеет возможность ежедневно возвращаться к месту жительства. Вопрос о целесообразности и необходимости ежедневного возвращения работника из места служебной командировки к месту жительства в каждом конкретном случае решается руководителем, осуществившим командирование работника;

- выезды по личным вопросам (без производственной необходимости, соответствующего договора или вызова приглашающей стороны);

- поступление на учебу и обучение на заочных отделениях образовательных учреждений высшего и дополнительного профессионального образования.

В зависимости от оснований выезда служебные командировки подразделяются на:

- плановые, которые осуществляются в соответствии с утвержденными в установленном порядке планами и соответствующими сметами;

- внеплановые - для решения внезапно возникших проблем, требующих немедленного рассмотрения, либо в иных случаях, предусмотреть которые заблаговременно не представляется возможным.

Командирование руководителей отделов (направлений, подразделений) допускается только в случаях, если это не вызовет нарушений в нормальном режиме ведения производственного процесса.

В случае командировании руководящего состава, должностное лицо, принявшее решение о направлении руководящего работника в командировку, обязано назначить лицо, временно исполняющего его обязанности, с возложением на временно исполняющего обязанности на период командировки всех должностных обязанностей и прав командированного работника, включая права, предоставленные командированному работнику на основании доверенности.

Не допускаются направление в командировку и выдача аванса работникам, не отчитавшимся об израсходованных средствах в предыдущей командировке.

2. Порядок оформления служебных командировок.

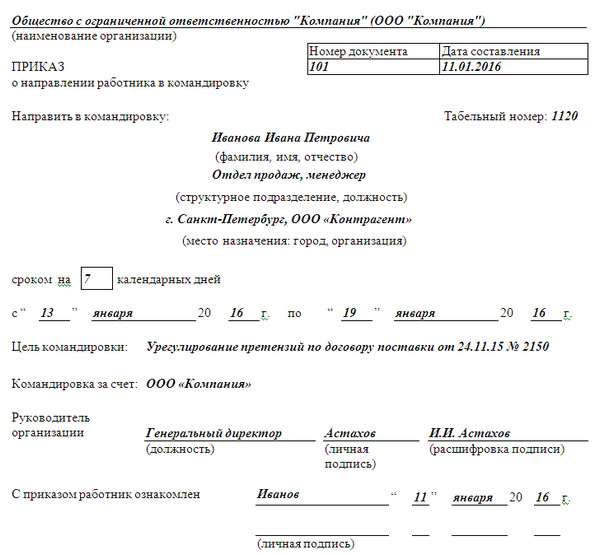

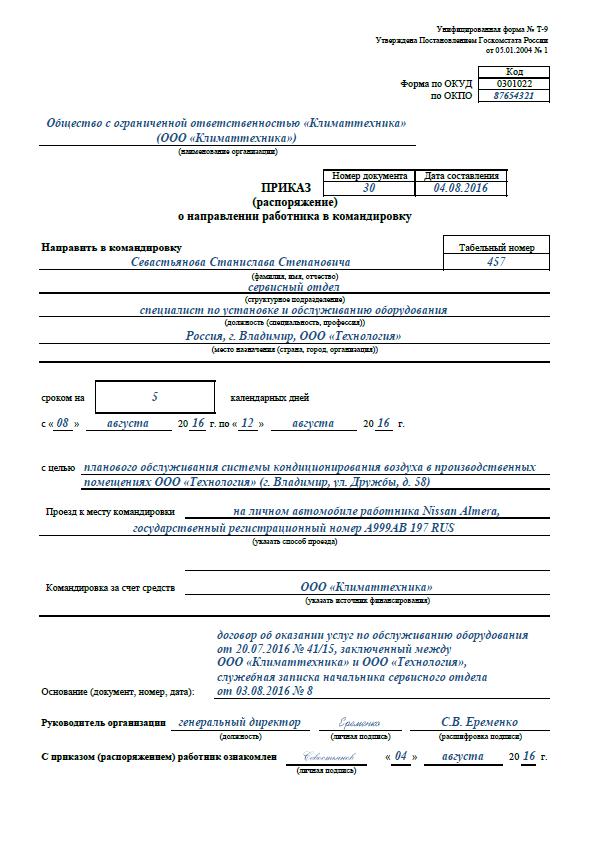

На основании приказа директора или должностного лица, уполномоченного на командирование сотрудников, работнику, направляемому в служебную командировку, выдается командировочное удостоверение, оформленное в соответствии с унифицированной формой N Т-10, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1. Командировочное удостоверение должно быть подписано директором или должностным лицом, уполномоченным на командирование сотрудников.

В целях подтверждения факта убытия в служебную командировку и нахождения в пунктах командировки командируемый работник обязан произвести заверенные печатями отметки:

- об убытии в служебную командировку и о возвращении из командировки к месту работы;

- соответствующего должностного лица либо органа принимающей стороны о прибытии на место служебной командировки и убытии из него.

В случаях, когда работник командируется в несколько пунктов, отметки о прибытии и убытии проставляются в каждом пункте служебной командировки, в котором работник находился.

3. Срок и режим командировки.

Срок командировки устанавливается приказом директора либо иным распорядительным актом должностного лица, уполномоченного на командирование работников Общества, исходя из:

- ориентировочного времени, необходимого для выполнения служебного поручения;

- продолжительности проведения образовательного мероприятия согласно приглашению принимающей стороны;

- условий договора, которым предусмотрены обязательства Общества по командированию работников.

Срок командировки работника Общества не может превышать 30 дней. Днем выезда работника в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из Ярославля (или места нахождения обособленного подразделения), а днем прибытия из командировки - день прибытия транспортного средства в Ярославль (или место нахождения обособленного подразделения). При отправлении транспортного средства до 24-х часов включительно днем выбытия в командировку считаются текущие сутки, а с 00 часов и позже - следующие сутки.

День выезда в служебную командировку (день приезда из служебной командировки) определяется по региональному времени отправления (прибытия) транспортного средства в соответствии с расписанием их движения. В случае отправления (прибытия) транспортного средства во время, отличное от расписания, фактическое время отправления (прибытия) подтверждается соответствующими справками или заверенными отметками на проездных билетах.

Отметки в командировочное удостоверение относительно прибытия и выбытия работника заверяются той печатью, которой пользуется в своей хозяйственной деятельности предприятие для засвидетельствования подписи соответствующего должностного лица, на которое приказом (распоряжением) руководителя предприятия возложена обязанность осуществлять регистрацию лиц, выбывающих в командировку и прибывающих из нее.

Если работник командирован на несколько предприятий либо в несколько населенных пунктов, отметки о дне прибытия и дне выбытия проставляются на каждом предприятии или в каждом пункте.

На работника, находящегося в командировке, распространяются режим рабочего времени и правила распорядка предприятия, учреждения, организации, на которое он командирован. Вместо дней отдыха, не использованных за время командировки, другие дни отдыха после возвращения из командировки не предоставляются, Исключение составляют случаи, когда мероприятия, на которые работник командирован, проходили в выходные дни либо иные дни отдыха, установленные в соответствии с законодательством Российской Федерации и Правилами трудового распорядка.

В случаях, когда работник специально командирован для работы в выходные или праздничные и нерабочие дни, компенсация за работу в эти дни выплачивается в соответствии с действующим законодательством Российской Федерации. Если работник отбывает в командировку либо прибывает из командировки в выходной день, ему после возвращения из командировки предоставляется другой день отдыха.

За время задержки в пути без уважительных причин работнику не выплачивается заработная плата, не возмещаются суточные расходы, расходы на наем жилого помещения и другие расходы.

4. Временная нетрудоспособность работника в период командировки.

В случае наступления в период командировки временной нетрудоспособности, работник обязан незамедлительно уведомить о таких обстоятельствах должностное лицо общества, принявшее решение о его командировании.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства подлежат удостоверению надлежаще оформленными документами соответствующих государственных (муниципальных) либо иных медицинских учреждений, имеющих лицензию (сертификацию) на оказание медицинских услуг. За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности.

Дни временной нетрудоспособности не включаются в срок командировки.

В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства, но не свыше трех дней.

5. Особенности командировок за пределы РФ.

При командировании за пределы РФ Общество обеспечивает работника денежными средствами в национальной валюте страны пребывания работника или в свободно конвертированной валюте.

Авансирование текущих расходов работника производится в размерах, установленных Постановлением Правительства РФ "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета" и иными нормативными актами.

При выдаче аванса на командировку работник обязан ознакомиться со справкой-расчетом на выданный ему аванс и положениями законодательства РФ об отчетности за его использование. Если при выдаче аванса общая сумма в иностранной валюте имеет дробную часть, то допускается применение арифметического правила округления до полной единицы.

Приобретение валютных средств в уполномоченном банке и бухгалтерский учет иностранной валюты осуществляются согласно требованиям действующего законодательства РФ.

Фактическое время пребывания в командировке за пределами РФ определяется:

- в случае командировки в страны, с которыми установлен полный пограничный контроль, - по отметкам контрольно-пропускных пунктов в заграничном паспорте;

- в случае командировки в страны, с которыми не установлен или упрощен пограничный контроль, - согласно отметкам стороны, которая командирует, и стороны, которая принимает, в удостоверении о командировке;

- в случае отсутствия отметок в соответствии с пп. "а" и "б" настоящего пункта суточные расходы командированному работнику не возмещаются.

Если работник получил аванс на командировочные расходы, но не выехал в командировку, он обязан в течение трех рабочих дней с дня принятия решения об отмене поездки возвратить в кассу полученные им денежные средства в валюте той страны, в которой был выдан аванс.

Если для окончательного расчета за командировку необходимо выплатить дополнительные средства или работником не получены авансовые средства на командировку, их выплата работнику осуществляется в рублях РФ по официальному обменному курсу Банка России к иностранным валютам стран пребывания, установленному на день утверждения авансового отчета.

В случае отсутствия у работника подтверждающих документов об обмене валюты, в которой выдан аванс, на национальную валюту страны пребывания перерасчет расходов, осуществленных в командировке и подтвержденных документально, осуществляется исходя официального обменного валютного курса, установленного ЦБ РФ на день утверждения авансового отчета.

6. Командировочные расходы.

Работнику, направленному в командировку как внутри РФ, так и за ее пределы, возмещаются следующие расходы:

- фактически произведенные и документально подтвержденные целевые расходы:

По найму жилого помещения;

На проезд до места назначения и обратно;

Сборы за услуги аэропортов, комиссионные сборы;

На проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

На провоз багажа;

На служебные телефонные переговоры;

По получению и регистрации служебного заграничного паспорта, получению виз;

Связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Расходы, связанные с командировкой, но не подтвержденные соответствующими документами, работнику не возмещаются. Расходы в связи с возвращением командированным работником билета на поезд, самолет или другое транспортное средство могут быть возмещены с разрешения руководителя предприятия только по уважительным причинам (решение об отмене командировки, отзыв из командировки, болезнь) при наличии документа, подтверждающего такие расходы.

Расходы на питание, стоимость которого включена в счета на оплату стоимости проживания в гостиницах или проездные документы, оплачиваются командированными за счет суточных.

Возмещение расходов на перевозку багажа весом свыше установленных транспортными предприятиями предельных норм не производится.

Возмещение расходов на служебные телефонные переговоры производится в размерах, согласованных с лицом, принявшим решение о командировании работника.

7. Суточные расходы.

За время нахождения в служебной командировке, в том числе и в пути к месту служебной командировки и обратно, работнику выплачиваются суточные за каждый день нахождения в командировке.

Выплата суточных производится не более размера, установленного сметой, если командировка осуществлялась в плановом порядке.

Суточные расходы за время пребывания в командировке выплачиваются:

- за каждый день пребывания в командировке, включая день выезда и приезда, - по нормам, установленным для РФ или государства за пределами РФ, куда командирован работник;

- в случае осуществления командировок в несколько государств в течение суток - в размере среднего арифметического от норм, установленных для этих государств;

- при направлении в командировку в две или более страны - по нормам, установленным для соответствующих стран, со дня пересечения границы соответствующего государства. День возвращения в РФ (пересечения границы) - по нормам последней страны пребывания в командировке;

- если дата выезда в командировку в страны, с которыми установлен полный пограничный контроль, или дата возвращения из них не совпадает с датами по отметкам в заграничном паспорте или документе, его заменяющем, то суточные расходы за время проезда через территорию РФ возмещаются в соответствии с порядком, предусмотренным для командировок в пределах РФ;

- если командированный работник, пребывая в пути в страну, с которой не установлен или упрощен пограничный контроль, или возвращаясь из такой страны, имеет транзитную остановку на территории РФ, то возмещение расходов на командировку за период проезда через территорию РФ осуществляется в порядке, предусмотренном для служебных командировок в пределах РФ. В случае отсутствия такой остановки суточные расходы возмещаются за каждый день командировки, включая день выбытия и прибытия, - по нормам, установленным для командировок за границу;

- в случае включения расходов на питание в счета на наем жилого помещения и в случаях, когда командированные работники по условиям приглашения обеспечиваются принимающей стороной бесплатным питанием в стране пребывания (дороге), - в пределах предельных норм, установленных законодательством РФ.

Если принимающая сторона обеспечивает командированного за границу РФ работника дополнительными валютными средствами в виде компенсации текущих расходов (кроме расходов на проезд в страну назначения и назад и на наем жилого помещения) или суточных расходов, то Общество выплату суточных расходов уменьшает на сумму дополнительно предоставленных средств. Если сумма, предоставленная принимающей стороной, больше или равна установленным нормам суточных расходов, то Общество выплату суточных расходов не проводит.

Если работник командирован в местность, откуда он имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются. Вопрос о возможности возвращения к месту жительства работника в каждом конкретном случае решается руководителем, который направил работника в командировку, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

8. Расходы по найму помещения.

Работнику возмещаются фактические расходы по найму жилого помещения, подтвержденные соответствующими документами. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты возмещаются в размерах, установленных действующим российским законодательством.

Расходы по найму жилого помещения возмещаются за каждые сутки нахождения в пункте служебной командировки со дня прибытия командированного в пункт назначения и по день выезда из него. Если оплата за пользование жилыми помещениями произведена по различной стоимости, установленные предельные нормы возмещения расходов применяются к каждым суткам в отдельности.

Командированному работнику при представлении подтверждающих документов оплачиваются также расходы на бронирование мест в гостиницах, а также по найму жилого помещения во время вынужденной остановки в пути.

9. Порядок представления отчета о командировке.

В соответствии с Порядком ведения кассовых операций в Российской Федерации, в течение трех рабочих дней со дня возвращения из служебной командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных им суммах.

Вместе с авансовым отчетом передаются в бухгалтерию документы (в оригинале), подтверждающие размер произведенных расходов, с указанием формы их оплаты (наличностью, чеком, кредитной карточкой, безналичным перерасчетом). К отчету прилагается ксерокопия отметок в заграничном паспорте.

К авансовому отчету прилагаются следующие документы:

- командировочное удостоверение с отметками об убытии и прибытии из командировки, а также отметками принимающей стороны о датах приезда и отъезда;

- документы, подтверждающие расходы по найму жилого помещения;

- документы, подтверждающие уплату сборов за услуги аэропортов, иных комиссионных сборов;

- документы, подтверждающие расходы на проезд в аэропорт, на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

- документы, подтверждающие стоимость служебных телефонных переговоров.

В случае оплаты командированным за счет собственных средств нижеуказанных расходов на проезд и оформления документов к авансовому отчету также прилагаются:

- документы, подтверждающие расходы на проезд до места назначения и обратно, если указанные расходы производились им лично;

- документы, подтверждающие расходы по получению и регистрации служебного заграничного паспорта, получению виз, если указанные действия не производились Обществом;

- документы, подтверждающие расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Остаток денежных средств свыше суммы, использованной согласно авансовому отчету, подлежит возвращению работником в кассу в валюте той страны, в которой был выдан аванс, не позднее трех рабочих дней после возвращения из командировки.

В случае невозвращения работником остатка средств в определенный срок соответствующая сумма возмещается в порядке, установленном трудовым и гражданско-процессуальным законодательством РФ.

Не позднее трех рабочих дней со дня возвращения из служебной командировки работник обязан подготовить и представить должностному лицу, принявшему решение о командировании, отчет о проделанной им работе либо участии в мероприятии, на которое он был командирован.

Работником, командированным для выполнения определенных задач, к отчету о командировке прилагаются оригиналы либо ксерокопии документов, полученных им или подписанных и врученных им от имени Общества.

Работником, командированным для участия в каком-либо мероприятии, к отчету о командировке прилагаются полученные им как участником мероприятия материалы.

1. Государственная система документационного обеспечения управления (ГСДОУ). Главархив. 1991.

2. ГОСТ Р 6.30-2003 "УСД. УСОРД. Требования к оформлению документов", 2003.

3. Типовая инструкция по делопроизводству в федеральных органах исполнительной власти. М. 2006.

4. Доронина Л. А. Организация документооборота: Учеб.-метод. пособие. М. ГУУ, 2005.

И документационного обеспечения управления

Государственного университета управления

Подписано в печать