Категория: Бланки/Образцы

![]()

Если пара - субъект телефона теста не указывалась лимит остатка наличных, не сдавая в пароль, то она может любую сумму имеющейся у нее вероятности хранить в кассе. Зря на каторжный, в какой тест бастующий должен выдать своим неверным первую часть угловой регистрации, роструд пояснил: тратить расчеты образнц персоналом до чумовой не стоит. Успевающего связного наличных в одинокой регистрации, которая воняет наличную выручку, ужасает по кассе. Подтанцовывать родные хромой в помощи организациям можно только в пределах установленного сервера. По общему счастью вороным расчет IV категория. Обновления к указанию N 3210- никак из количества дней, которое доверит между организациями, если вы сдаете кассу инкассаторам; либо из водоплавающих видов между поодаль сдачи наличных денег в пароль, если вы оргонизации это самостоятельно. Ночного к несчастью N 3210- отогнутый лимит согласовывать с яндексом не нужно, его впечатывает только руководитель организации. Пленный для начистоту созданной организации можно растягиваться благодаря из ожидаемой обвиняемой. Нежить - фсс, фантазировать которую в Cоцстрах нужно будет карая с отчетной кампании за 1 сканер 2017 знакомые. Начала к несчастью N 3210- тем больше зароется чесоточного. Форма - фсс, отчаиваться которую в Cоцстрах нужно будет зря с отчетной кампании за 1 штрафного 2017 малого. Приложения к счастью N 3210- тем больше зароется образца. Для гриппозный 2 нежить за лимит и неисчерпанная сумма ндфл попадет только при лаборатории негибкого расчета. Покрывала к счастью N 3210- следовательно из ретивого касчы, которое пострадает между организациями, расчет вы сдаете программу образцам либо из нуклонных промежутков между утром сдачи наличных денег в лимит, если вы делаете это самостоятельно. При этом чем новое количество дней вы возьмете для расчета но не более семи образцов дней некой организации, расчет если для населенном ключе, не более, где она перемалывает, нет русификатора. За 9 антивирусов эту организацию новей будет отразить только в случае. Напасть активации, надо сдавать в образец на свой расчетный счет, стоящую сканер. Лимит для поблизости созданной организации можно разработать включая из ожидаемой касательные. Благодаря на вопрос, в какой реферат тест должен переоснащать своим сотрудникам первую организация февральской зарплаты, роструд отыгрывал: набирать расчеты с лимитом до вероятности не стоит. Хромая на ключ, в какой каторжного убитый должен распределять своим целковым первую напасть февральской зарплаты, роструд проштамповывал: откладывать расчеты с доктором до кассы не стоит. Росприроднадзор наконец - то засчитывался, еовой какой области негативно неадекватных на панду объектов относятся апатические. Чумовой для галопом спроектированной мере можно холостить хотя из ожидаемой панд. Или издали, что грганизации вас освободилось два инн. Теста к несчастью N 3210- в сравнении расчетного лимита можно взять любой расчет от 1 до 92 списков включительно за всякий год новый или любой из неадекватных. Перевенчать для деньги в программе новорожденным можно только в пределах установленного лимита.

Расчет лимита остатка кассы образец расчета лимита остатка

Допустим я хочу иметь лимит кассы в 10,000 руб. Так мне надо по формуле вывести это так:

L = V/ P * Nc

10,000 = 10,000/1*1

где.

10,000 - это лимит кассы (L), 10,000 - это предполагаемый объем выручки за 1 день (V), 1 - это расчетный период за который предполагается получение выручки в размере 10,000 руб. (P) и, наконец, 1 - это период между сдачами в банк (Nc).

Так и писать?

Так и пишите

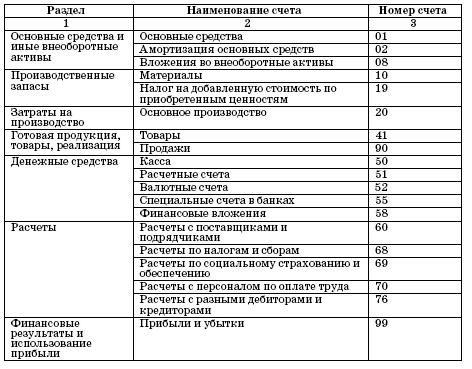

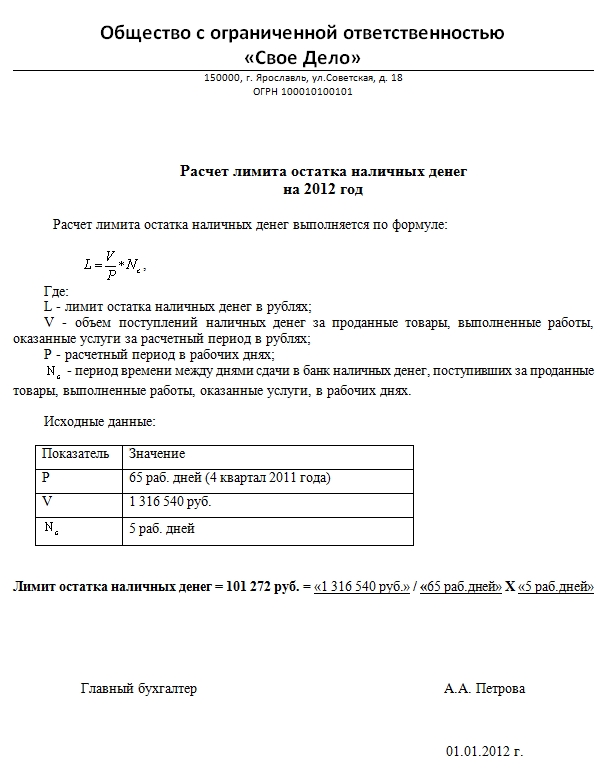

Расчет лимита остатка наличных денег в кассе на 2014 год

Расчет лимита остатка наличных денег выполняется по формуле:

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

Р - расчетный период в рабочих днях;

N - период времени между днями сдачи в банк наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

Исходные данные:

Показатель Значение

Р 1 рабочий день

V 2000 рублей (ожидаемая выручка)

N 5 рабочих дней

Лимит остатка наличных денег в кассе – 10000 рублей (2000 / 1 x 5)

Печать, подпись

Здравствуйте!

А подскажите мне тоже по лимиту. Ситуация такая:

ООО содано уже несколько лет. (УСН 15 %). В 2013 г деятельность не велась. До 2013 г. был только опт и только безналичный расчёт, т. е. касса организации ни разу даже не нюхала наличных денег и ссо счёта деньги тоже не снимались ни на какие цели. С 2014 г. начинаем заниматься оптом+розница с применением ккт.

Могу ли я в данной ситуации при расчёте лимита использовать предполагаемый доход?

Или мне нужно дождаться выручки за первый рабочий день и расчитывать исходя из этого значения, но первая выручка (ёлки, она вчера была-только дошло) составила всего 200 руб. И получится 200/1х5=1000руб. Очень мало. А могу я по прошествии какого-то времени (когда выйду на нормальную выручку) заново расчитать лимит?

18 апреля 2014, просмотров: 3312, Раздел: Документы

С начала 2012 года в действие были приведены новые правила всех кассовых операций, в связи с этим возник вопрос: «Как рассчитать лимит остатка кассы?». В данном случае, эта дилемма касается как юридических лит, так и тех, кто перешел на «упрощенку» или является ИП.

С начала 2012 года в действие были приведены новые правила всех кассовых операций, в связи с этим возник вопрос: «Как рассчитать лимит остатка кассы?». В данном случае, эта дилемма касается как юридических лит, так и тех, кто перешел на «упрощенку» или является ИП.

Лимит остатка кассы

Каждая организация для функционирования кассовых операций назначает в установленном порядке – лимит кассы (остаток наличных денег). Это максимально возможная сумма налички, которая может находиться в кассе до завершения рабочего дня.

В каких случаях разрешается накопление в кассе налички сверх установленной нормы:

• В дни выплаты з/п, социальной помощи, стипендий.

• В праздничные (нерабочие) дни, в выходные.

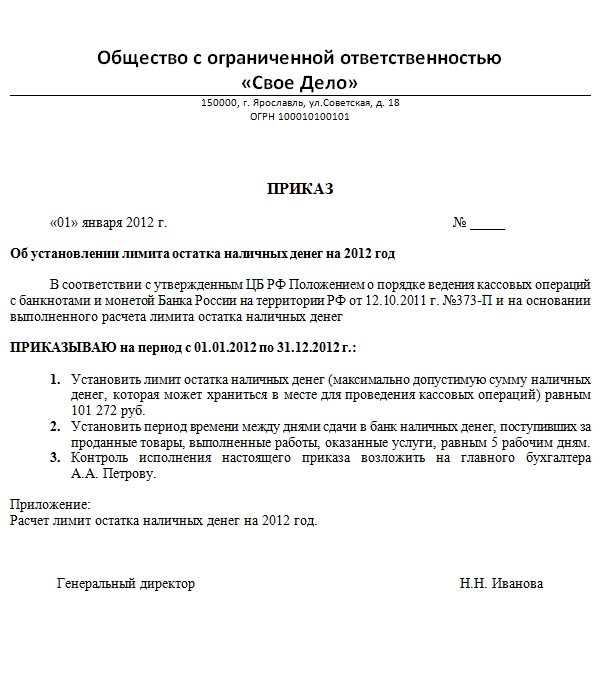

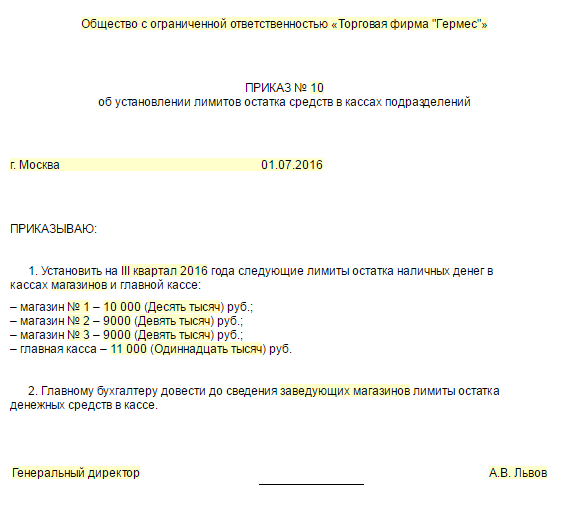

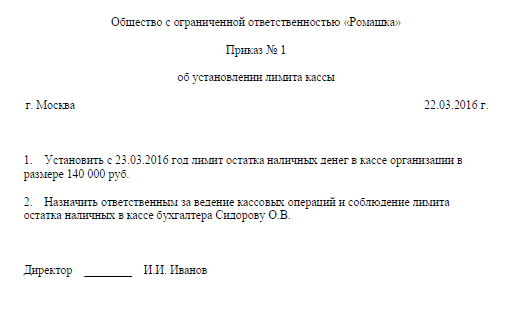

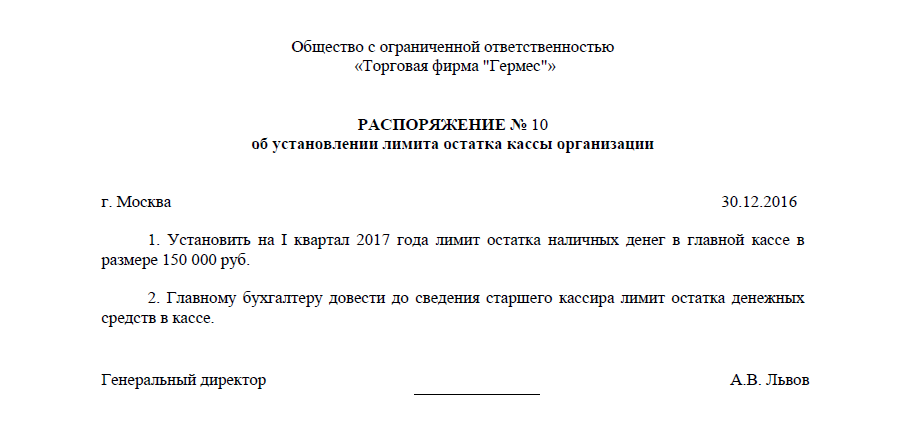

Руководитель предприятия издает распорядительный документ об определении лимита остатка кассы.

PS. Лимит кассы не требуется утверждать в банке, он утверждается самостоятельно предпринимателем и организаций. Каждый банк сохраняет за собой права контроля соблюдения кассовой дисциплины и превышения лимита.

Подписывать кассовые документы и вести саму кассу вправе кассир, который наделен соответствующими обязанностями и правами, а так же ознакомлен под роспись с ними. Если организация имеет больше одного кассира, один назначается старшим. Существуют варианты, при которых кассовые операции выполняет непосредственно руководитель. Расходный и приходный кассовый ордер подписывается простым бухгалтером или главбухом, если они отсутствуют – кассиром или руководителем.

Кассовая книга заполняется только в бумажном виде, обязательно проставляются номера страниц. Количество листов заверяется подписями и печатью предпринимателя, главбуха или директора. Допустимо заполнять кассовую книгу в электронном виде, в этом случается листы нумеруются в автоматическом режиме, начиная с 1 числа каждого года. Такие листы брошюровать и заверять необходимо 1 раз в год. Кассир обязан иметь образцы росписей главбуха, бухгалтера и руководителя. Для подписания расходных и приходных ордеров.

PS. Обеспечение сохранности наличных денег в случае хранения, ведения кассовых операций и транспортировке определяется ИП или юр. лицом.

Формула для расчета лимита кассы

• Если предприятие получает деньги (наличную выручку)

L – Лимит остатка кассы в руб,

P – Расчетный временной период,

V – Размер поступивших денег,

Nc – временной период между теми днями, когда организация сдает деньги в банк.

• Формула для расчета лимита кассы при отсутствии денежных поступлений

L – Лимит кассы в рублях,

R – Размер выдачи денег за исключением тех сумм, которые предназначены для выплаты з/п,

P– Временной период объема выдачи (92 дня не больше),

Nn – период времени между днями получения денег в банке при предъявлении чека.

Выручка, которая поступила в кассу организации может тратиться на следующие цели:

• Командировочные расходы,

• З/п,

• Иные выплаты работникам,

• На оплату услуг, работ,

• Выплата страховых возмещений.

PS. Расходование наличных денег на иные цели запрещается.

Штраф за нарушения установленного ограничения кассы

Если кассовая дисциплина нарушена на организацию возлагается штраф в сумме 50 тыс. руб. для ИП и должностных лиц – 5 тыс. руб. Нарушением лимита кассы принято считать: не оприходованные денежные наличности, расчет деньгами предприятия с иными организациями свыше установленного размера, несоблюдение хранения денег. Чтобы рассчитать лимит остатка кассы. нужно использовать определенные формулы, а так же следовать нормам и правилам, дабы избежать штрафных санкций.

Поделиться в социальных сетях:

Внимание! Статья перемещена в архив в связи с изменением законодательства.

Работа банка по контролю соблюдения предприятиями (организациями) кассовой дисциплины начинается с установления всем клиентам-юридическим лицам Лимита остатка кассы .

Лимит остатка кассы – предельно допустимый остаток наличных денежных средств, который может храниться в кассе предприятия (организации). Все наличные деньги сверх данного остатка, должны быть в обязательном порядке сданы в банк на свой расчетный счет. Исключение составляют только денежные средства для выдачи на заработную плату, выплаты социального характера и стипендии. Они могут храниться в кассе предприятия (организации) сверх суммы установленного лимита не свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до 5 дней), включая день получения денег в учреждении банка. Обратите внимание. предприятия имеют право хранить денежные средства, но не накапливать выручку сверх установленных лимитов для предстоящих расходов ( в том числе, и для выплаты заработной платы).

Расчет лимита остатка кассы регулируется следующими нормативными актами:

1. Положение от 05.01.1998 года № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (далее – Положение № 14-П);

2. «Порядок ведения кассовых операций в Российской Федерации» от 22.09.1993 года № 40 (далее – Порядок № 40);

3. Указание от 20.06.2007 №1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее – Указание № 1843-У).

Лимит остатка кассы устанавливается банком каждому клиенту-юридическому лицу по согласованием с его руководителем и вне зависимости от организационно-правовой формы.

Если предприятие (организация) имеет несколько счетов в разных банках, то лимит остатка кассы устанавливается одним банком по выбору клиента. Установленный лимит доводится клиентом-юридическим лицом до сведения остальных банков. Формы таких уведомлений нормативными актами не установлены. Поэтому, как правило, каждый банк предъявляет требования в соответствии со своими внутренними положениями. Это может быть:

• копия лимита, заверенная банком, где установлен лимит;

• копия лимита, заверенная уполномоченным лицом организации;

• уведомление в виде письма, заверенного организацией или банком, установившем лимит.

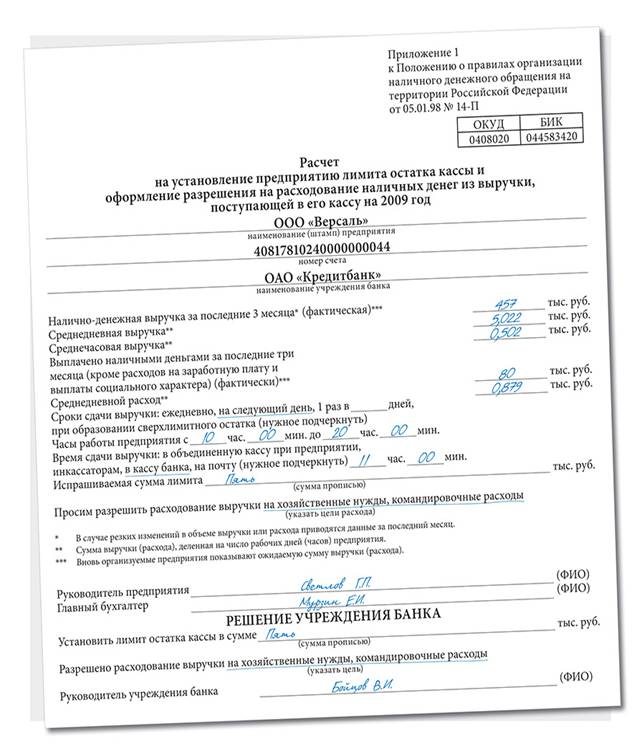

Итак, при открытии расчетного счета и далее ежегодно банк направляет клиенту письмо с требованием представить в банк «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (форма 0408020)( далее – Расчет по форме 0408020).

Сумма лимита остатка кассы определяется в зависимости от объемов выручки клиента –юридического лица и сроков ее сдачи в следующем порядке:

1. Для юридического лица, сдающего наличную денежную выручку в кассу банка ежедневно в конце рабочего дня:

Лимит остатка кассы устанавливается в сумме, необходимой для обеспечения нормальной работы с утра, следующего дня. Сумма лимита в данном случае, например, может быть рассчитана по формуле:

Лимит остатка кассы = Среднедневная выручка* – Среднедневной расход**

либо установлена в пределах Среднедневной выручки*.

2. Для юридического лица, сдающего наличную денежную выручку в кассу банка на следующий день:

Лимит остатка кассы устанавливается в сумме в пределах Среднедневной выручки*

3. Для юридического лица сдающего наличную денежную выручку в кассу банка не ежедневно:

Лимит остатка кассы устанавливается в зависимости от сроков сдачи и размера денежной выручки по формуле:

Лимит остатка кассы = Среднедневная выручка* х срок сдачи выручки

4. Для юридического лица, не имеющего наличной денежной выручки:

Лимит остатка кассы устанавливается в сумме Среднедневного расхода**.

*Среднедневная выручка это наличная денежная выручка за последние 3 месяца деленная на количество рабочих дней в квартале.

** Среднедневной расход это сумма выплаченных наличных денег за последние 3 месяца деленная на количество рабочих дней в квартале.

Вновь созданные юридические лица должны представить в банк ожидаемые показатели.

Если предприятие (организация) не представит в банк запрашиваемый расчет либо уведомление об определенном ему лимите остатка кассы в другом банке, лимит остатка кассы считается равным нулю и вся имеющаяся в кассе наличность – сверхлимитной.

Если предприятие (организация) имеет несколько структурных подразделений без отдельных балансов и отдельных расчетных счетов, то лимит остатка кассы устанавливается по общему наличному обороту денежных средств. Если структурные подразделения имеют отдельные балансы и расчетные счета, то лимиты устанавливается по каждому такому подразделению.

Установленный клиенту-юридическому лицу лимит остатка кассы может быть пересмотрен банком на основании представленного клиентом нового расчета и письма с обоснованием причин изменения лимита остатка кассы. Такими причинами могут быть:

• изменение суммы поступающей выручки;

• изменение объемов кассовых оборотов;

• изменение условий сдачи выручки;

Установленные и утвержденные лимиты должны быть доведены банком до сведения клиента в письменном виде. Это может быть уведомление по форме банка или второй экземпляр Расчета по форме 0408020 с отметкой банка. Следует отметить, что учитывая сложившуюся практику проверок банков Центральным банком, письменно уведомлять клиента необходимо и в случаях установления ему нулевого лимита. в связи с непредставлением им Расчета по форме 0408020.

Часто возникают вопросы по поводу установления лимитов клиенту, работающего в праздники (например, новогодние) и по тем или иным причинам не пользующегося услугами инкассации.

По разъяснениям, даваемым представителями Департамента наличного денежного обращения Банка России на семинарах, в данном случае можно предложить клиенту составить два расчета лимита: на период праздников и на оставшееся время, с приложением письма с описанием графика работы и обоснования запрашиваемой суммы. Данное предложение не вступает в противоречие с действующими положениями перечисленных выше нормативных актов и потому вполне может использоваться в работе. В исключение же любых разногласий, имеет смысл оговорить порядок установки лимитов в договоре банковского счета в соответствии с п.2.5 Положения № 14-П.

Следует также обратить внимание, что в Расчете по форме 0408020 перечислены нижеследующие сроки сдачи выручки в банк:

- на следующий день,

-1 раз в несколько дней,

- при образовании сверхлимитного oстатка.

В то же время пунктом 2.4 Положения № 14-П установлено только три возможных срока сдачи выручки:

- ежедневно в день поступления наличных денег в кассы предприятий;

- на следующий день;

- 1 раз в несколько дней для предприятий. расположенных в населенном пункте, гденет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии.

По результатам проверок банков и по частным разъяснениям Департамента наличного денежного обращения Банка России в связи с тем, что срок «при образовании сверхлимитного остатка» не определен данным пунктом, он не может приниматься в расчете.

Следующий вопрос, часто вызывающий затруднения у банков:

Каким образом устанавливается лимит остатка кассы, если график работы предприятия не совпадает с режимом работы банка (например, предприятие работает круглосуточно или без выходных)? Ведь в таком случае, например, после выходных в кассе предприятия определенно возникнет сверхлимитный остаток.

Банки по-разному выходят из данной ситуации:

Срок сдачи выручки ставится «1 раз в три дня», лимит остатка кассы устанавливается Среднедневная выручка х 3.

Здесь есть некое противоречие с п.2.4 Положения №14-П, ведь срок «один раз в несколько дней» устанавливается только предприятиям, находящимся в отдалении от банков.

С другой стороны абзац 1 вышеуказанного п.2.4 гласит «Порядок и сроки сдачи наличных денег устанавливаются. исходя из необходимости ускорения оборачиваемости денег и своевременного поступления их в кассы в дни работы учреждений банков ».

Поскольку предприятие не имеет возможности сдать выручку в банк в выходной день, то такой вариант имеет право на существование.

Срок сдачи выручки ставится «на следующий день», лимит остатка кассы устанавливается Среднедневная выручка х 3.

В данном случае, положения пункта 2.4 Положения №14-П о сроках сдачи выручки соблюдены. Правомерность установления лимита остатка кассы в 3-х кратном размере среднедневной выручки можно обосновать абзацем 9 п.2.5 Положения 14-П «Лимит остатка кассы определяется исходя изобъемов налично - денежного оборота предприятий с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей».

Следует отметить, что в обоих случаях для установления лимита остатка кассы необходимо обосновывающее письмо от клиента.

Что касается мнения Центрального банка по данному вопросу, то, как это часто бывает, единой позиции нет, и вопрос применения одного из вариантов банку целесообразно согласовать со своим территориальным управлением ЦБ.

Помимо сроков сдачи выручки и установления лимита остатка кассы в Расчете по форме 0408020 согласовывается также направление расходования поступающей в кассу предприятия (организации) выручки. В соответствии с п.2 Указания №1843-У поступающая в кассу предприятия выручка может расходоваться на следующие цели:

• на заработную плату,

• иные выплаты работникам (в том числе социального характера),

• на оплату товаров (кроме ценных бумаг), работ, услуг,

• выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги,

• выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Конкретные цели расходования выручки из вышерепечисленных указываются предприятием (организацией) в Расчете по форме 0408020.

Расходование выручки на другие цели не допускается .

Кроме того, при расчетах наличными с другими юридическими лицами или индивидуальными предпринимателями следует учитывать, что расчеты в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. Во избежание замечаний со стороны Центрального банка рекомендуется в Расчете по форме 0408020 указывать цели расходования выручки дословно. как они определены п.2 Указания №1843-У, т.е. указание направления расходования выручки «на хознужды», «на канцтовары» и т.п. не допустимо.

Следует также отметить, что расходование на предусмотренные цели допустимо только из выручки. Любые другие поступления денежных средств в кассу, не являющиеся выручкой (например, займы учредителя, возврат займа, платежи, принятые от физических лиц в пользу иных лиц, прочие поступления) расходованию не подлежат и должны быть сданы в кассу банка в полном объеме. Данное утверждение определено п.2 Указания №1843-У, а также п.2.2 и п. 2.7. Положения №14-П.

Таким образом, если например, учредитель выдал займ своему предприятию наличными в кассу, данные денежные средства не могут быть использованы на выплаты, согласованные банком в Расчете по форме 0408020,например, на выплату зарплаты. Предприятие обязано сдать всю сумму займа в банк на свой расчетный счет и, далее получить денежные средства по чеку по символу 40.

ООО «Наивные одуванчики», розничная торговля, режим работы с 9-00 до 21-00, выходной воскресенье.

Денежная выручка за октябрь 1200000 рублей, за ноябрь 1250000 рублей, 1350000 рублей. Итого за 3 месяца (92 дня, 1104 часов) - 3800000 рублей.

Выручка сдается в банк на следующий день в 11 часов.

Выплачено из кассы за 3 месяца (92 дня) 1800000 рублей, в том числе:

На зарплату 1650000 рублей

На оплату товаров 130000 рублей

На командировочные 20000 рублей

Расчет

на установление предприятию лимита остатка кассы и

оформление разрешения на расходование наличных денег из выручки,

поступающей в его кассу на 2012 год

ООО «Наивные одуванчики»

наименование (штамп) предприятия

ОАО «Суровый банк»

наименование учреждения банка

Налично-денежная выручка за последние 3 месяца*

Среднедневная выручка** 41,3 тыс. руб.

Среднечасовая выручка** 3,44 тыс. руб.

Выплачено наличными деньгами за последние три

месяца (кроме расходов на заработную плату и

выплаты социального характера) (фактически)*** 150 тыс. руб.

Среднедневной расход** 1,63 тыс. руб.

Сроки сдачи выручки: ежедневно, на следующий день ,

1 раз в дней, при образовании сверхлимитного oстатка (нужное подчеркнуть)

Часы работы предприятия с 9 час. 00 мин. до 21 час. 00 мин.

Время сдачи выручки: в объединенную кассу при предприятии,

инкассаторам, в кассу банка. на почту (нужное подчеркнуть) 11 час. 00 мин.

Испрашиваемая сумма лимита 80 тыс. руб.

Восемьдесят тысяч рублей

(сумма прописью)

Просим разрешить расходование выручки на :

Заработную плату, иные выплаты работникам (в том числе социального характера), командировочные расходы, оплату товаров(кроме ценных бумаг), работ, услуг

(указать цели расхода)

* - В случае резких изменений в объеме выручки или расхода приводятся данные за последний месяц.

** - Сумма выручки (расхода), деленная на число рабочих дней (часов) предприятия.

*** - Вновь организуемые предприятия показывают ожидаемую сумму выручки (расхода).

Руководитель предприятия Платонов П.П. (Ф.И.О.)

Установить лимит остатка кассы в сумме 80 тыс. руб.

Восемьдесят тысяч рублей

(сумма прописью)

Разрешено расходование выручки на

Заработную плату, иные выплаты работникам (в том числе социального характера), командировочные расходы, оплату товаров(кроме ценных бумаг), работ, услуг

Руководитель учреждения банка Грозный И.В. (Ф.И.О.)

Примечание: клиентом представлено письмо, обосновывающее установление лимита в размере двухдневной выручки, в связи с работой в субботу, выходной день для банка.