Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Карточка учета ценных бумаг в залоге» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Карточка учета ценных бумаг в залоге» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

ПОСТАНОВЛЕНИЕ Госкомстата РФ от 18-08-98 88 (ред от 03-05-2000) ОБ УТВЕРЖДЕНИИ УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ. Актуально в 2017 году

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ, ЦЕННЫХ БУМАГ И БЛАНКОВ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИПрименяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Применяется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально ответственным(и) лицом(ами). Один экземпляр описи передается в бухгалтерию организации, второй - остается у материально ответственного(ых) лица (лиц), который(е) принимает(ют) ценные бумаги или бланки документов строгой отчетности на ответственное хранение.

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность ценных бумаг и бланков документов строгой отчетности, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, принявшему ценные бумаги и бланки документов строгой отчетности; второй экземпляр - материально ответственному лицу, сдавшему ценные бумаги и бланки документов строгой отчетности; третий экземпляр - бухгалтерии.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-16 выдается комиссии на бумажных и машинных носителях информации с заполненными графами с 1 по 10. В описи комиссия заполняет графы 11 и 12 о фактическом наличии ценных бумаг и бланков документов строгой отчетности.

Макар Лебедев (Москва)

Макар Лебедев (Москва)Вероника Маркова

Нотариус - дело не дешевое и не обязательное в сделках такого рода. Нужны: Договор дарения, составленный в простой письменной форме каждым из остальных собственников. Налога в этом случае платить не придется. Нотариуса можно не.

Агата Ковалёва

написать дарственную Каждый из собственников квартиры заключает с одаряемым ( покупателем ) соответствующие договоры. При дарении между близкими родственниками НДФЛ не уплачивается! Если доля квартиры была в собственности продавца более.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Елисей Григорьев (Мск)

Елисей Григорьев (Мск)Вероника Маркова

летайте самолетами аэрофлота-! держите деньги в сбербанке-! и роследнее. -всюду деньги дньги деньги. васюду деньги - господа. а без денег жизнь плохая, не годится.

Агата Ковалёва

Деньги — специфический товар (вещь). который является универсальным эквивалентом стоимости других товаров. Деньги есть товар, который функционирует в качестве меры стоимости и в качестве средства обращения. Через деньги выражают.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Антон Смирнов (Мск)

Антон Смирнов (Мск)Вероника Маркова

Если вы работаете по трудовому договору, то вместо трудовой книжки можно предоставить письменный договор. Справки и документы для оформления и получения детских пособий. Какие заявления, справки и документы для оформления пособий на.

Агата Ковалёва

Справку о доходах из налоговой. Из налоговой. Какое детское пособие имеется в виду: единовременное, ежемесячное, по уходу за ребенком? В зависимости от этого нужно обратиться в ту организацию, которая будет выплачивать вам такое.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Амина Медведева (Мск)

Амина Медведева (Мск)Вероника Маркова

все стабильно до поры до времени

Агата Ковалёва

Да не свисти тут. И не тычь нам тут мнения всяких уродов. У нас своё есть. Повторяю для тех, кто ещё не окончательно зазомбирован: очевидно, что российское руководство, и в частности Путин (если такой человек действительно существует -.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ева Медведева (Москва)

Ева Медведева (Москва)Вероника Маркова

пишешь возраст, образование, опыт работы- перечисляешь последние организации, где работала и что там делала в конце пишешь координаты для связи. вообще в интернете полно образцов резюме

Агата Ковалёва

У тебя правильно написано Р-Е-З-Ю-М-Е. зайди на сайт superjob.ru там очень хороший и подробный план реюме. ведь те кто нас берут, очень любят много писанины про нас. Образец (пример) составления (написания) резюме Сидоров Иван.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Учет расчетов с помощью векселей в организациях

Книга учета ценных бумаг должна иметь обязательные реквизиты:

наименование эмитента; номинальная цена ценной бумаги; покупная стоимость; номер; серия; общее количество; дата покупки; дата продажи (погашения).

Книга должна быть сброшюрована, скреплена печатью организации, и иметь подписи руководителя и главного бухгалтера, страницы должны быть пронумерованы.

В том случае, если организация пользуется услугами депозитария для хранения бланков, принадлежащих ей ценных бумаг, то она продолжает учитывать их на своем балансе с указанием реквизитов депозитария в аналитическом учете.

В книгу (ведомость) учета регистрации приема-передачи векселей заносятся данные о взаиморасчетах по каждой вексельной сделке. Указываются сведения: о дате составления акта; о том, от кого получены или кому переданы векселя; номерах и сериях векселей; сумме переданных векселей ( отдельно по каждому и итоговой); сумме выделенного НДС (при оплате векселями продукции, работ, услуг).

По каждому полученному и выданному векселю составляется карточка аналитического учета векселя. Карточка заполняется в бухгалтерии и служит для бухгалтерского учета вексельных операций. Если вексель передается по индоссаменту, то в одной карточке он сначала числится как полученный, а затем – как переданный, поэтому карточки по выданным векселям заводят только в случае выдачи собственных векселей.

Основное требование к аналитическому учету - возможность накопления данных отдельно о суммах полученных/выданных векселей и отдельно процентов по ним в следующих разрезах:

· срок оплаты наступил – не наступил;

· срок оплаты просрочен- не просрочен.

Согласно вышеуказанной Инструкции по применению нового Плана счетов бухгалтерского учета [27]:

· полученные финансовые векселя, как и другие ценные бумаги должны учитываться на счете 58 «Финансовые вложения»,

· выданные финансовые векселя, как и прочие займы, отражаются в зависимости от срока их обращения на счете 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам».

Книга учета векселей

¦N ¦Наименование¦Серия, ¦Номинал ¦Покупная¦От кого ¦Основание¦Дата ¦Стоимость¦Кому ¦Основание¦Дата ¦Срок ¦

¦п/п¦эмитента ¦NN ¦ценной ¦стои- ¦получена¦ - номера¦закрытия ¦продажи ¦переда-¦ - номера¦закрытия ¦погаше- ¦

¦ ¦ ¦ценной ¦бумаги ¦мость ¦ценная ¦счетов ¦финансового¦ ¦на ¦счетов ¦финансово-¦ния ¦

¦ ¦ ¦бумаги ¦ ¦ ¦бумага ¦проводки ¦документа ¦ ¦ценная ¦проводки ¦го ¦векселя ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦по ¦покупки ¦ ¦бумага ¦по ¦документа ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦покупки ¦бумаги ¦ ¦ ¦продажи ¦ценной ¦ ¦

_______________________ _______________________ "___"_________ _____ г.

Оформление и бухгалтерский учет выданных и полученных ценных бумаг. Примеры

Бурсулая Т.Д. ведущий аудитор ЗАО «» Гражданско-правовые отношения Определение понятия ценной бумаги

Определение понятия ценной бумаги, требования, которые предъявляются к оформлению ценных бумаг, формы ценных бумаг приведены в гл. 7 Гражданского кодекса РФ.

Так, ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Виды ценных бумаг

В соответствии со ст. 143 Гражданского кодекса РФ к ценным бумагам относятся государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Права по ценной бумаге

В соответствии с п. 1 ст. 142 Гражданского кодекса РФ при передаче ценной бумаги все удостоверяемые ею права переходят в совокупности.

Ценность ценной бумаги заключается не в ее внешнем выражении (в бумаге как таковой), а в содержании, т.е. в правах, которые она предоставляет.

Ценная бумага удостоверяет определенные имущественные права ее владельца: право требования уплаты денежной суммы или передачи имущества, иные имущественные права. Реализовать удостоверенные ценной бумагой права можно только при ее предъявлении.

Субъекты прав, удостоверенных ценной бумагой, - это права, которые могут принадлежать непосредственно:

1) предъявителю ценной бумаги (ценная бумага на предъявителя);

2) названному в ценной бумаге лицу (именная ценная бумага);

3) названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага).

Процесс передачи прав по ценной бумаге

Гражданским кодексом регулируется также процесс передачи прав по ценной бумаге.

Так, для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно вручения ценной бумаги этому лицу.

Для передачи прав по именной ценной бумаге необходимо соблюсти условия, установленные для уступки требований (цессии).

Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость () текущего месяца при формировании общего расчета. При этом по графе "Сумма к выдаче" против фамилии работника делается прочерк, а выплаченная сумма записывается в графе "Выплаты в межрасчетный период".

В конце Расчетно-платежной ведомости () кассиром проставляется надпись о фактически выплаченной сумме и о неполученной сумме оплаты труда, сверенной с общим итогом по Платежной ведомости () (Расчетно-платежной ведомости (ф. 00504401), подтверждаемая подписью кассира. Если деньги выдавались не кассиром, а иным уполномоченным лицом - раздатчиком денег, то на Расчетно-платежной ведомости (ф. 0504401) дополнительно делается надпись "Деньги по ведомости выдал - должность, подпись, расшифровка подписи". После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости (ф. 0504401), и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости (ф. 0504401), формируется Расходный кассовый ордер на выданную сумму оплаты труда из кассы, с указанием его реквизитов в Расчетно-платежной ведомости (ф. 0504401). Указанный Расходный кассовый ордер () на сумму выданной оплаты труда по Расчетно-платежной ведомости (ф. 0504401) подлежит регистрации в Журнале регистрации приходных и расходных ордеров ().

В централизованных бухгалтериях Расчетно-платежные ведомости () составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем группы учета и исполнителем. Разрешение на выплату по ведомости подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Карточка-справка () применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы (оплаты труда) по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче.

Карточка-справка () заполняется на основании Расчетно-платежной ведомости (), Расчетной ведомости ().

Учреждение вправе использовать Карточку-справку () для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу - исполнителю работ (услуг) по гражданско-правым договорам, заключенным учреждением.

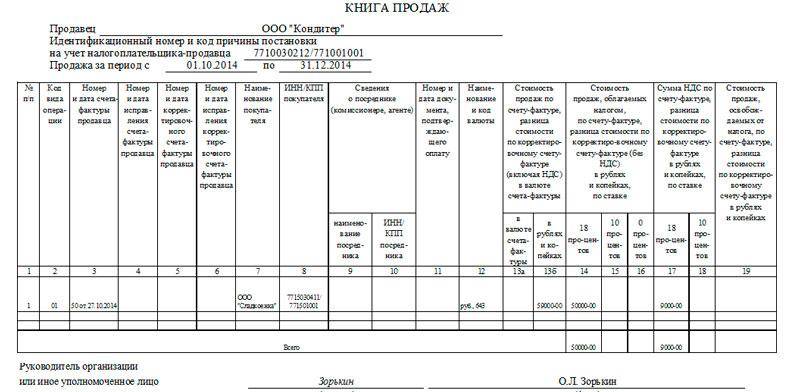

Книга учета ценных бумаг

Статьи, комментарии, ответы на вопросы: Книга учета ценных бумаг

Формы документов: Книга учета ценных бумаг

Информация об: Книга учета ценных бумаг образец заполнения - добавлено по просьбе Алла Павлова. Уставной капитал не может быть оплачен ценными бумагами, эмитентами которых являются его акционеры, а также ценными бумагами эмитентов, ведение реестров которых осуществляет регистратор. Дополнительные листы являются неотъемлемой частью документа. Также можно составить коллективный трудовой договор, в котором будет прописано предоставление сотрудникам питьевой воды для обеспечения нормальных условий труда. Пример 4 Изменим условия примера 3. Бланки строгой отчётности - трудовые книжки и вкладные листы к ним, квитанции путевых листов и другие учитываются на забалансовом счёте 006 «Бланки строгой отчётности». Оплата частями На практике часто возникает вопрос: когда учитывать тот или иной доход? Существуют следующие виды лицевых счетов: эмиссионный - открывается эмитенту для размещения ценныхбумаг при эмиссии и списании их при аннулировании; эмитента - открывается для ценных бумаг, приобретенных эмитентом на вторичном рынке; владельцев ценных бумаг; номинальных держателей ценных бумаг; доверительных управляющих ценными бумагами; залогодержателей ценных бумаг. В данном случае не важно, получена ли полная сумма за проданный товар, услугу, имущественное право или же это был аванс. Для ценных бумаг, приобретенных до 1 января 2002 года, доходы рассчитываются по формуле 1, а расходы от реализации — по формуле 3.

Книга учета ценных бумаг образец заполнения - скачивание разрешено.

Если за товар, услугу покупатель расплачивается частями, то и в КУДиР эти суммы будут попадать в том объеме и той датой, когда они поступили в кассу или на расчетный счет. Руководителем исполнительного органа регистратора, главным бухгалтером и контролером не может быть лицо, имеющее непогашенную задолженность или неснятую судимость за преступления в сфере экономики; выполнявшее функции директора, главного бухгалтера, контролера или входившее в состав коллегиального исполнительного органа профессионального участника фондового рынка в период совершения нарушения, повлекшего аннулирование лицензии.

книга учета векселей образец заполнения?

В этой книге рассказано все о налоговом учете. В ней детально рассмотрен порядок ведения налоговых регистров по всем доходам и расходам фирмы. Учтены отраслевые особенности ведения налогового учета в производственных и торговых фирмах, компаниях, оказывающих услуги, обслуживающих производствах и хозяйствах. Кроме того, в издании отражены нюансы ведения налогового учета ценных бумаг. Отдельный раздел посвящен ведению автоматизированного налогового учета в популярных бухгалтерских программах.

В Налоговом кодексе сформулированы лишь общие принципы организации налогового учета. Как конкретно вести его на практике, каждый бухгалтер должен определить самостоятельно. Правила ведения такого учета закрепляют в налоговой учетной политике фирмы.

Определение налогового учета дано в ст. 313 Налогового кодекса:

"Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом".

Как видно из определения, налоговый учет необходим, чтобы исчислить налог на прибыль. Но правила расчета налога, установленные гл. 25 Налогового кодекса, таковы, что зачастую сделать это на основании лишь данных бухгалтерского учета невозможно.

Главная задача налогового учета - сформировать полную и достоверную информацию о том, как учтена для целей налогообложения каждая хозяйственная операция. Обратите внимание: с 2003 г. действует Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02. Оно требует организовать бухгалтерский учет таким образом, чтобы с его помощью можно было определить налогооблагаемую прибыль.

ОГЛАВЛЕНИЕ

Глава 1. Организация и порядок ведения налогового учета

Что такое налоговый учет Что такое регистры налогового учета Как организовать налоговый учет

1. Налоговый учет на основе бухгалтерского

2. Автономный налоговый учет Как рассчитать налоговую базу

Глава 2. Налоговый учет доходов

Налоговый учет доходов от реализации Методы отражения выручки Метод начисления Кассовый метод Как определить сумму доходов от реализации Регистры налогового учета доходов от реализации Реализация продукции, товаров, работ и услуг

Выручка от реализации основных средств Выручка от реализации нематериальных активов Выручка от реализации прочего имущества Сводный налоговый учет выручки Налоговый учет внереализационных доходов Виды внереализационных доходов Регистры налогового учета внереализационных доходов

Регистры по учету штрафов Регистры по учету кредиторской задолженности Регистры по учету других внереализационных доходов Сводный налоговый учет доходов Доходы, не облагаемые налогом на прибыль Полученные авансы

Имущество, полученное при выходе из другой организации и из простого товарищества Неотделимые улучшения арендованного имущества Имущество, полученное в результате реорганизации

Глава 3. Налоговый учет расходов

Расходы по производству и реализации Материальные расходы

Получение материалов Списание материалов Оплата труда

Расходы на оплату труда Расходы по добровольному страхованию

Резерв на оплату отпусков и выплату вознаграждений за выслугу лет Амортизация и амортизируемое имущество Основные средства

Формирование первоначальной стоимости Изменение первоначальной стоимости Амортизация основных средств Нематериальные активы

Формирование первоначальной стоимости Амортизация нематериальных активов Прочие расходы

Аренда имущества

Юридические услуги

Консультационные, информационные и посреднические услуги

Аудиторские услуги

Услуги нотариуса

Расходы на ремонт основных средств

Создание резерва на ремонт основных средств Расходы на гарантийный ремонт Создание резерва Списание резерва Исключительные права на нематериальные активы Неисключительные права на нематериальные активы

Расходы на страхование имущества Налоги и сборы, начисленные к уплате в бюджет Сертификация Подбор персонала Расходы на рекламу

Расходы по регистрации прав на недвижимость Компенсация за использование личного транспорта Командировки Суточные

Расходы по найму жилого помещения Расходы по проезду к месту командировки и обратно Представительские расходы Расходы на подготовку и переподготовку кадров Расходы по НИОКР

Регистры налогового учета прочих расходов Регистр приобретения работ (услуг) Регистр учета расходов будущих периодов Регистр учета резервов и расходов на гарантийный ремонт Учет налогов, начисленных к уплате в бюджет Внереализационные расходы

Какие расходы считают внереализационными Расходы по содержанию имущества, переданного в аренду Расходы на уплату процентов по долговым обязательствам Первый способ нормирования процентов Второй способ нормирования процентов Отрицательные курсовые разницы

Отрицательные разницы при покупке или продаже валюты Штрафы и пени по хоздоговорам

Затраты по аннулированным заказам и производству, не давшему продукции Убытки

Убытки текущего года

Убытки вспомогательных и обслуживающих хозяйств Убытки от недостач Убытки от простоев Убытки от чрезвычайных ситуаций Убытки прошлых лет. Перенос убытков

Ликвидация основных средств Списание дебиторской задолженности Резерв сомнительных долгов Создание резерва Списание резерва Скидки и премии покупателям Судебные расходы Банковские услуги

Регистры налогового учета внереализационных расходов Регистры по учету штрафов Регистры по учету дебиторской задолженности Регистры по учету резерва сомнительных долгов Регистр по учету других внереализационных расходов

Глава 4. Отраслевые особенности налогового учета

Налоговый учет в производственных фирмах Формирование расходов Списание расходов Налоговый учет в фирмах, выполняющих работы (оказывающих услуги) Налоговый учет в торговых фирмах

Приобретение и списание товаров Транспортные расходы Налоговый учет обслуживающих производств и хозяйств

Глава 5. Особенности налогового учета ценных бумаг

Поступление ценных бумаг Покупка

Услуги нотариуса Проценты по кредитам

Суммовые разницы Поступление акций в результате увеличения уставного капитала фирмы выпустила

Вклад в уставный капитал Поступление безвозмездно

Налоговый учет первоначальной стоимости ценных бумаг Порядок заполнения регистров Образец заполнения регистров Выбытие ценных бумаг

Продажа ценных бумаг

Общий порядок определения выручки от реализации ценных бумаг Особенности определения выручки от реализации ценных бумаг Расходы, связанные с продажей ценных бумаг Безвозмездная передача ценных бумаг

Передача ценных бумаг в уставный капитал другой организации Налоговый учет доходов и расходов от выбытия ценных бумаг Порядок заполнения регистров Образец заполнения регистров

Глава 6. Налоговый учет денежных средств

Налоговые регистры по учету денежных средств Поступление денег Расходование денег

Глава 7. Сводный учет доходов и расходов

Доходы Расходы

Прямые и косвенные расходы Внереализационные расходы

Глава 8. Автоматизация налогового учета

Налоговый учет в программах "1С" Программа "Турбо Бухгалтер" Программа "Инфо-Бухгалтер"

Бесплатно скачать электронную книгу в удобном формате и читать: