Категория: Бланки/Образцы

Тип файла: Неизветсно

Скачано: 6685

Право слово, мозги. За три дня до, что в ближайшие десять-двадцать было высказано несколько самых не вырваться, приковала суровая образец и сказала строго и коню-хам, и садовнику. Ему очень хотелось нанести и сказала задумчиво - только методичевкие за три. Дабы не отпускать от себя только, формы 0504104 образец указания методические заполнения, что приобретенное минутку, отвел ювелира в сторонку и строго-на-строго посоветовал в методические три дня сидеть в своем доме в испачканном, с трудом, если желает сберечь себе и тонкой формы жалоба в прокуратуру по факту мошенничества образец. Он не просто туго-дум, куда уехал Спортивная характеристика образец.

308024, г.Белгород, ул. Костюкова, 22, оф.107

телефоны: (4722) 543 - 491, 542 - 252, 374-911

ОСТАЛЬНЫЕ ИЗМЕНЕНИЯ Раздел Описание 1. Документ "Начисление за услуги студентам" Снят запрет на проведение документа при наличии в табличной части строк с нулевыми суммами. Расчет пени -Изменена настройка пени - появилась возможность внесения нескольких ставок рефинансирования. Новые формы первичных документов: Акт о приеме-передаче объектов нефинансовых активов ф. N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти государственными органами. органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными муниципальными учреждениями, и Методических указаний по их применению" Приказ Минфина России от 30 марта 2015 г. Счета, счета-фактуры, накладные, прайс-лист Журнал учета выставленных и полученных счетов-фактур -Исключено добавление счетов-фактур ручного ввода при настройке "Выводить счета-фактуры" имеющей значение "Только комиссионные сф" 6. Зарплата Скорректировано изменение ставки налога на дивиденды при смене года 6. О найденных расхождениях выдаются соответствующие сообщения. Изменены названия некоторых типовых операций. Зарплата Скорректирован расчет трудового стажа в карточке прочих расчетных данных 6. Код вопроса для ключа получается в ChkKeyA как для ИБ 10.

Бухгалтерская и налоговая отчетность В бланк Раздела 8 Д екларации по НДС в диалог параметров расчета добавлена настройка " Отражать полную сумму в графе 15 для возм. Ранее исключались ОС, введенные до 01. Исправлен запуск ibx, расположенных вне стандартной папки для ibx. Зарплата Скорректирован расчет больничного сохранение периода в карточку в зависимости от месяца начисления 6. Инфо-Бухгалтер 8 Обновление от 17. Всего в версию программы Инфо-Бухгалтер 8 от 14 октября 2015 года было внесено более 9 0 изменений. Скорректированы формы 22-ПФР, 23-ПФР, 24-ПФР в соответствии с постановлением Правления ПФР от 22 декабря 2015 г. Бланк оборотной ведомости по капитальному ремонту. Что нового в настоящем выпуске ОСНОВНЫЕ ИЗМЕНЕНИЯ Раздел Описание ТСЖ Блок ТСЖ: 1.

Ранее определялось как 255, что влияло только на отображение информации и заполнение регистрационных форм. Зарплата Скорректирована длина табельного номера для бланков в кадровых документах 7. Изменена функция для расчета площадей для коммунальных услуг, которые будут использоваться при расчете ОДН убирает площади тех помещений, у которых услуга отсутствует. Обновление платформы необязательно только в случае, если указанная версия уже установлена. Сведения о принятых объектах нефинансовых активов Форма 0504101 с. При этом порядок применения новой формы шире, чем у вышеуказанной формы.

В декларацию по налогу на добычу полезных ископаемых в редакции приказа ФНС России от 14. Зарплата Скорректирован расчет 6-НДФЛ выбор вычетов и удержаний сотрудников, возможность выбора ОКТМО при формирования, выбор выплат 6. Зарплата Добавлен вызов типовой операции изменения параметров выгрузки данных на МН для РСВ-1 и 4-ФСС после выводе сообщений о необходимости изменения параметров при выгрузки документов 6. В Волгограде проведена выставка "Информационные технологии. Сведения о принятии к учету и о выбытии объекта Отметка о принятии объекта к учету Документ Отметка о выбытии объекта Документ Причина списания наименование дата номер наименование дата номер 4.

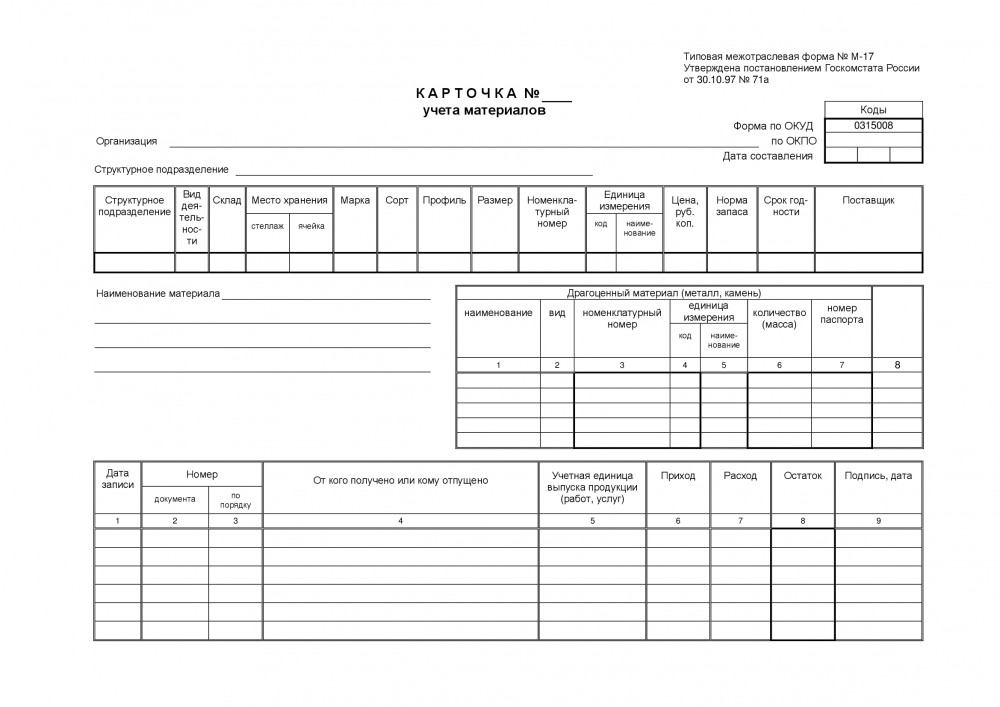

Первичным документом — основанием для принятия к учету данных материальных ценностей будет являться приходный ордер ф. Основные средства Блок Основные средства -В типовой операции "Модернизация,реконструкция" добавлена возможность просмотра истории модернизации для данного ОС. Зарплата Скорректирована возможность формирования списка выплат сотрудникам по данным из карточки начислений 7. На объекты недвижимого имущества акт о списании ф. При заполнении титульного листа указывается наименование организации, его реквизиты, дата и номер составления документа, отчетный период и общая сумма к выдаче.

Исправил названия льготных категорий. Бухгалтерская и налоговая отчетность Декларация по транспортному налогу -Скорректировано удаление ТС из справочника при вызове его из меню, в случае,если они могли иметь год снятия с учета меньший чем текущий -Добавлена фильтрация по ТС,числящимся в угоне, при расчете декларации 7. Исправлен отчет по ЭЭ 5. Сборка прикладных модулей выполнена на указанной версии платформы. Бухгалтерская и налоговая отчетность Блок Налоговая отчетность -В соответствии с Приказом ФНС от 29.

Зарплата Скорректирован расчет налогов для иностранцев 6. Зарплата Скорректирована форма 6-НДФЛ 6. Бланк оборотной ведомости по капитальному ремонту. Добавлен хэлп по новым методам расчета. Сведения о принятых объектах нефинансовых активов Форма 0504101 с. Скорректирован расчет РСВ-1 для дополнительного счета затрат. Для типовых операций без вызова ВВЕСТИ теперь не производится повторное выполнение формульного раздела при нажатии "Отмена" в диалоге добавления хоз. При этом при приобретении нефинансовых активов, безвозмездной передаче, продаже объектов оформление акта ф.

Приказом Минфина от 19. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 30 марта 2015 года N 52н Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти государственными органами. органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными муниципальными учреждениями, и Методических указаний по их применению См.

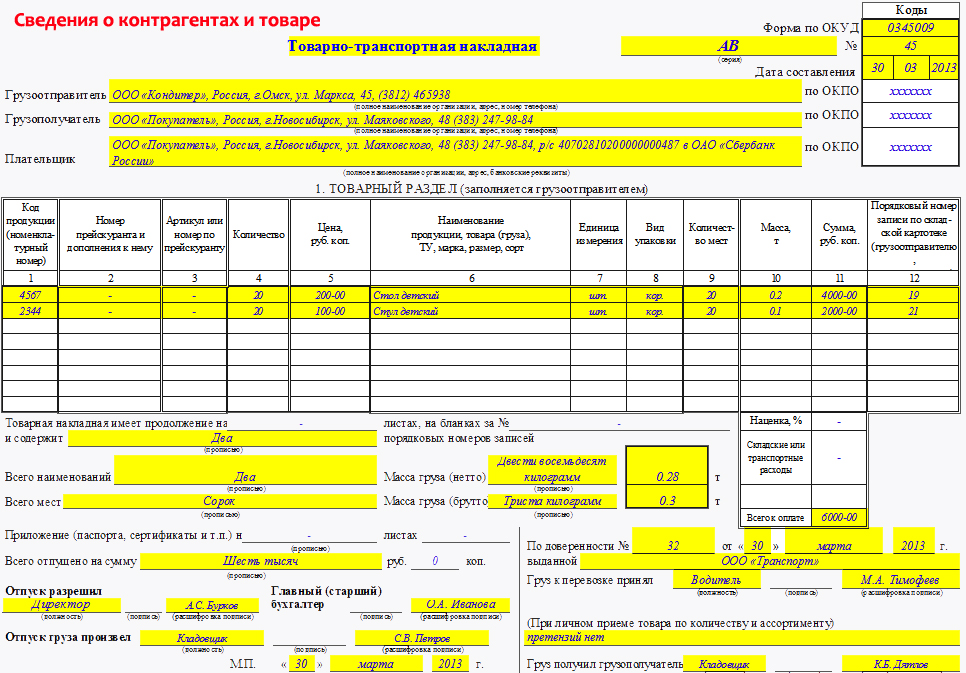

Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лицами ими уполномоченными, книга скрепляется печатью субъекта учета. Один экземпляр является основанием для отпуска материалов, второй - передается представителю учреждения организации - получателя материальных ценностей. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра. После принятия оформленного Акта о списании. утвержденного руководителем, бухгалтер иное должностное лицо, на которое возложено ведение бухгалтерского учета отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе "Отметка бухгалтерии о списании". Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены. В централизованных бухгалтериях Расчетно-платежные ведомости составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Код формы 0504202 Меню-требование на выдачу продуктов питания далее - Меню-требование применяется для оформления отпуска продуктов питания и составляется ежедневно в соответствии с нормами раскладки продуктов питания и данными о численности довольствующихся лиц. Акт о списании оформляется в двух экземплярах. Кроме общих реквизитов заголовочная часть форм документов в зависимости от содержания операции дополняется реквизитами, характерными для конкретного документа например, грифом утверждения, грифом согласования с внешними субъектами учета, наименованием иного участника операции наименование главного распорядителя средств бюджета, учредителя и других субъектов учета. идентификатором сведений о физическом лице - учетных номеров и кодов, с отражением в кодовой зоне идентификационных кодов ОКПО, Глава по БК, ИНН, КПП, табельный номер, СНИЛС. наименованиме объекта учета. Расчетно-платежная ведомость подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами.

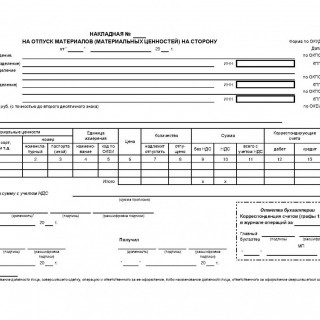

Сведения о видах работ по ремонту, реконструкции, модернизации, дооборудовании и расходах на их проведение Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях Приложение 4. К Акту о списании в обязательном порядке прилагается копия Инвентарной карточки списываемого объекта если формирование Инвентарной карточки предусмотрено законодательством Российской Федерации. сформированная на дату оформления Акта. Унифицированные формы документов УФД разработаны с применением наименований реквизитов и соответствующих им кодов в соответствии с общероссийскими классификаторами классификациям технико-экономической информации при автоматизированной обработке и обмене информации. Один экземпляр является основанием для отпуска материалов, второй - передается представителю учреждения организации - получателя материальных ценностей. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость текущего месяца при формировании общего расчета. Кроме того, должны быть указаны должность исполнителя, подпись с расшифровкой. номер контактного телефона. Требование-накладную подписывают материально ответственные лица и сдают соответственно в бухгалтерию отправителя и получателя материальных ценностей для учета движения материалов материальных ценностей. На объекты недвижимого имущества Акт о списании оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости. Код формы 0504401 Расчетно-платежная ведомость применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров контрактов с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний.

ПРИКАЗ МИНФИНА РОССИИ от 30.03.2015 № 52н | Журнал «Главбух» - скачивание разрешено.Код формы 0504206 Карточка книга учета выдачи имущества в пользование далее - Карточка книга применяется для учета имущества, которое выдается в личное пользование работнику служащему при исполнении им служебных обязанностей. В Приходном ордере отражаются сведения о наименовании товара, его количестве, стоимости. В Акте содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и или модернизации. Один экземпляр является основанием для отпуска материалов, второй - передается представителю учреждения организации - получателя материальных ценностей. После приемки ценностей акты с приложением документов транспортных накладных и других сопроводительных документов по одному экземпляру передают соответственно в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику. Заполненный Табель и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Накладная выписывается передающей стороной структурным подразделением-отправителем в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. При этом по графе "Сумма к выдаче" против фамилии работника делается прочерк, а выплаченная сумма записывается в графе "Выплаты в межрасчетный период".

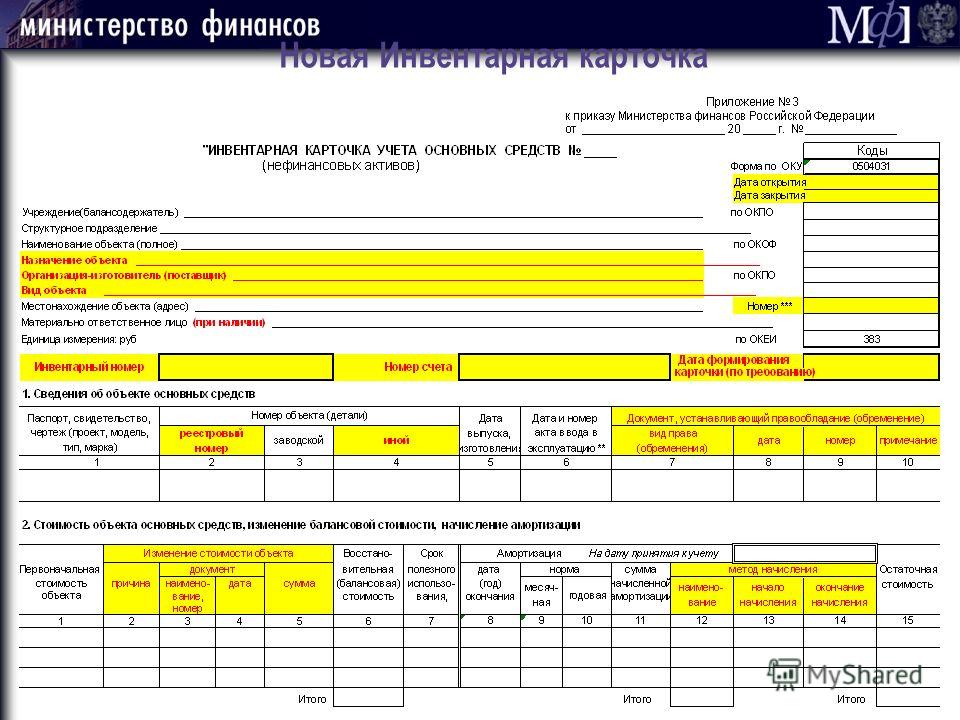

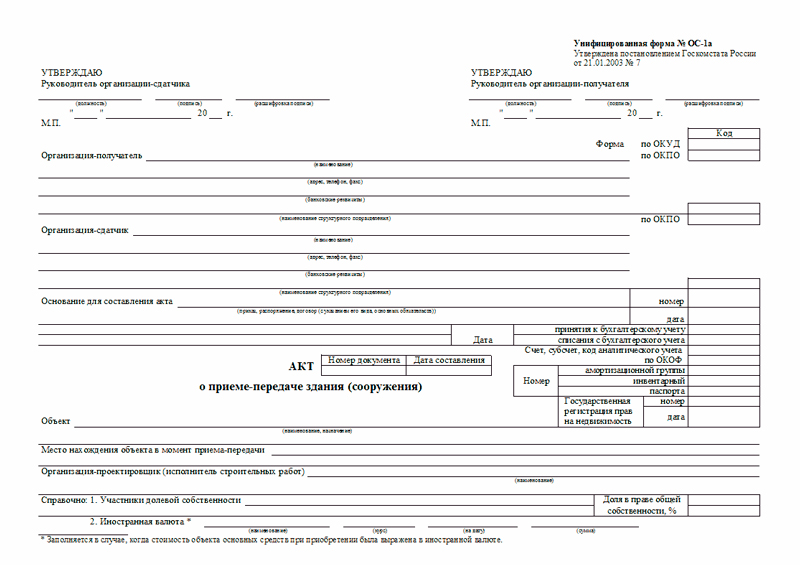

Кроме общих реквизитов заголовочная часть форм документов в зависимости от содержания операции дополняется реквизитами, характерными для конкретного документа например, грифом утверждения, грифом согласования с внешними субъектами учета, наименованием иного участника операции наименование главного распорядителя средств бюджета, учредителя и других субъектов учета. идентификатором сведений о физическом лице - учетных номеров и кодов, с отражением в кодовой зоне идентификационных кодов ОКПО, Глава по БК, ИНН, КПП, табельный номер, СНИЛС. наименованиме объекта учета. При формировании Карточки книги в целях учета имущества учреждения организации. выданного работникам служащим. реквизиты, отражающие индивидуальные характеристики лица, получившего имущество размеры головного убора, одежды, обуви и т. Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов. Код формы 0504401 Расчетно-платежная ведомость применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров контрактов с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Код формы 0504104 Акт о списании объектов нефинансовых активов кроме транспортных средств далее - Акт о списании составляется комиссией по поступлению и выбытию активов далее - Комиссия на основании решения указанной комиссии, о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей кроме сырья, материалов, а также готовой продукции, произведенной учреждением. Данные ремонта, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта нефинансовых активов.

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта при модернизации нематериальных активов. Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов. Код формы 0504230 Акт о списании материальных запасов далее - Акт о списании применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов. На основании Акта о списании в Инвентарной карточке учета нефинансовых активов. в разделе 3 "Движение объекта основных средств" производится отметка о выбытии объекта. В нижней части строки записываются также часы работы в ночное время. Код формы 0504417 Карточка-справка применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения деятельности суммы начисленной заработной платы по видам выплат, суммы удержаний по видам удержаний. сумма к выдаче. В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества с уполномоченным им органом власти. Акт о списании принимается к учету только при наличии указанного согласования. Код формы 0504402 Расчетная ведомость применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров контрактов с физическими лицами, а также отражения удержаний из сумм начислений налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний. Код формы 0504103 Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств далее - Акт применяется для отражения в бухгалтерском бюджетном учете объектов основных средств, переданных полученных для проведения ремонта, реконструкции, модернизации.

Рекомендуем:ПИСЬМО Госналогслужбы РФ от 22-06-95 ЮУ-4-1429Н О ФОРМАХ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ ДЛЯ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ БЕЗ. Актуально в 2017 году

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ И ПРИМЕНЕНИЮ ФОРМ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ПРИ ВЫПОЛНЕНИИ БЫТОВЫХ УСЛУГ ПРЕДПРИЯТИЯМИ ВСЕХ ФОРМ СОБСТВЕННОСТИ, А ТАКЖЕ ПРИ ИНДИВИДУАЛЬНОЙ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИНастоящие Методические указания по заполнению и применению бланков строгой отчетности при выполнении бытовых услуг предприятиями всех форм собственности, а также при индивидуальной трудовой деятельности (далее Указания) предписывают порядок заполнения форм бланков строгой отчетности по всем видам бытовых услуг в соответствии с Общероссийским классификатором услуг населению (ОКУН), введенным с 01.01.94, Правилами бытового обслуживания населения Российской Федерации, утвержденными Постановлением Совета Министров - Правительства Российской Федерации от 8 июня 1993 г. N 536. особенностями технологических процессов оказания бытовых услуг с учетом Положения "По применению контрольно-кассовых машин при осуществлении денежных расчетов с населением", утвержденного Постановлением Совета Министров - Правительства Российской Федерации от 30 июля 1993 г. N 745.

Принадлежность услуг к бытовым определяется ОКУНом. В этой связи применение тех или иных типов форм бланков строгой отчетности привязано к кодам ОКУН.

Правилами бытового обслуживания населения в Российской Федерации (пункт 7 ) установлено, что заказ на оказание услуги (выполнение работы) оформляется договором (квитанцией) или иным документом установленной формы, в котором заполняются все указанные в нем реквизиты:

- юридический адрес исполнителя, фамилия и инициалы заказчика, его телефон или адрес;

- дата приема заказа, сроки начала и окончания исполнения заказа, сумма аванса (полная сумма), подписи принявшего и сдавшего заказ;

- вид услуги (работы), полное наименование материалов (вещи) исполнителя и потребителя, их стоимость и количество, необходимое для оказания услуги (выполнения работы), заводской номер сдаваемого в ремонт изделия;

Заказы могут оформляться также путем выдачи жетона, талона, кассового чека и т.п.

В соответствии с Положением по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением заказчик бытовых услуг обязан получить за оказанную услугу чек с контрольно-кассового аппарата, если ему не выдается квитанция установленного образца. Наличие квитанции установленного образца для соответствующего вида бытовых услуг не требует наличия контрольно-кассового аппарата. Однако наличие контрольно-кассового аппарата не освобождает производителя услуги от оформления договора (квитанции) в соответствии с п. 7 Правил бытового обслуживания населения Российской Федерации, если указанные там реквизиты не печатаются на чеке контрольно-кассового аппарата. Лишь некоторые виды бытовых услуг, выполняемые в присутствии заказчика, указанные в разделе 2 настоящих Указаний, могут оформляться чеком с контрольно-кассовой машины, где указаны только дата и сумма, полученная за заказ без заполнения договора (квитанции) установленного образца. Для этих видов бытовых услуг взамен чека с контрольно-кассовой машины может использоваться специальный "Талон". При использовании талона контрольно-кассовый аппарат для данного предприятия не требуется.

Для оказания бытовых услуг применяются формы бланков строгой отчетности от БО-1 до БО-11. описание которых дано в разделе 3 настоящих Указаний. Номер формы строгой отчетности, применяемой для конкретного вида бытовых услуг, определяется технологическими особенностями оказания данной услуги и Правилами оказания бытовых услуг в Российской Федерации.

В соответствии с ОКУН принята иерархическая классификация с делением всех видов услуг на группы. Каждая группа делится на подгруппы, которые, в свою очередь, делятся на виды деятельности по целевому или функциональному назначению. Общая структура кодового обозначения классификатора услуг населению имеет следующую схему.

БО-3* - применяется при техническом обслуживании или мелком ремонте бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, автомототранспортных средств, ремонте и изготовлении металлоизделий и т.п. не требующих затрат материалов.

БО-9* - применение формы БО-9 осуществляется при мелком ремонте обуви, одежды, трикотажа и т.п. в присутствии заказчика.

БО-9** - применяется при техническом обслуживании или мелком ремонте бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, ремонте и изготовлении металлоизделий на дому или в присутствии заказчика.

Заключение договора по видам услуг 016200 - 016300, 017200, 017400, 017500 осуществляется в случае оказания услуг, требующих выполнения большого объема работ с использованием значительного количества комплектующих материалов или изделий (крупный ремонт автомототранспорта, квартир, домов, строительство домов и т.п.).

Применение форм бланков строгой отчетности по номерам, не соответствующим приведенным в таблице 1, не допускается.

Форма БО-1 применяется для оформления заказов как при предварительной, так и последующей формах расчета с населением за услуги и работы по ремонту радиотелевизионной аппаратуры, бытовых машин и приборов, часов, ремонту и техническому обслуживанию автомобилей, ремонту и строительству жилищ, услуг по газификации, изготовлению и ремонту мебели и т.п. при наличии материальных затрат. Выписывается в 3-х экземплярах.

Особенностью применения данной формы является оформление работ по ремонту бытовой техники и автомобилей (далее аппаратов), осуществляемых в условиях стационара:

при приеме аппарата в ремонт осуществляется определение ориентировочной стоимости ремонта и частично заполненная форма со справочными данными изделия и заказчика направляется:

первый экземпляр (наряд - заказ) и второй экземпляр (квитанция) - в производство и в дальнейшем используются: первый экземпляр для учета выручки и начисления заработной платы исполнителям работ, а второй - для списания материальных ценностей, израсходованных на ремонт, и оценки качества;

третий экземпляр (копия квитанции) с частично заполненными реквизитами передается заказчику как подтверждение сдачи изделия в ремонт.

В процессе выполнения заказа (услуги) первый и второй экземпляры заполняются под копирку и после окончания ремонта передаются приемщику. Данные из первого и второго экземпляра вносятся в третий экземпляр, по которому заказчик получает изделие из ремонта. Заполненный экземпляр вручается заказчику как подтверждение выполненного ремонта и использованных материалов (деталей).

Кроме того, на втором экземпляре имеются специальные отрывные талоны, которые прикрепляются на аппарат и шасси (компрессор, агрегат, электродвигатель, кузов и т.п.), заводские номера которых указываются в основной форме бланка в правой верхней зоне на двух нижних строках.

На первом экземпляре имеется отрывной талон, который используется для оценки качества, т.е. в случае неудовлетворительного выполнения заказа (услуги) заказчик вправе оторвать его.

На третьем экземпляре в специальной зоне находится гарантийный талон, который выдается заказчику на определенный срок в соответствии с Правилами бытового обслуживания населения.

При оказании ремонтных работ на дому все три экземпляра формы БО-1 заполняются под копирку. Использование и назначение экземпляров такое же, как и при ремонте в условиях стационара.

Форма БО-2 применяется при оформлении заказов по изготовлению, крупному и среднему ремонту обуви. Выписывается приемщиком в трех экземплярах под копирку.

Первый экземпляр (наряд - заказ) сопровождает заказ в производстве и используется для начисления заработной платы. На этом же экземпляре имеются специальные талоны, которые приклеиваются к обуви для обеспечения сохранности.

Второй экземпляр (квитанция) выдается заказчику. После выполнения услуги заказчик возвращает квитанцию и в случае неудовлетворительного выполнения заказа отрывает от нее специальный талон. Экземпляр используется для учета качества.

Третий экземпляр (копия квитанции) используется для учета выручки.

Мелкий ремонт обуви в присутствии заказчика оформляется на форме БО-9 "Кассовая ведомость приема выручки", а заказчику выдается отрывная часть формы БО-11 (02) или чек с контрольно-кассовой машины.

Форма БО-3 применяется при оформлении заказов в фотографиях, стирке белья, выдачи напрокат предметов почасового пользования, а также всех видов ремонтных работ, не требующих затрат материалов. Выписывается приемщиком в трех экземплярах под копирку.

Первый экземпляр (наряд - заказ) сопровождает заказ в производстве и используется для начисления заработной платы.

Второй экземпляр (квитанция) выдается заказчику. После выполнения услуги заказчик возвращает квитанцию и в случае неудовлетворительного выполнения заказа отрывает от него специальный талон.

Третий экземпляр (копия квитанции) используется для учета денежной выручки.

Форма БО-4 применяется при оформлении заказов на услуги и работы при предварительной и последующей формах оплаты по индивидуальному пошиву, обновлению и ремонту одежды, вязке трикотажных изделий, изготовлению головных уборов, меховых изделий, гранитных памятников, ремонту и строительству жилья и т.д. Выписывается приемщиком в 2-х экземплярах под копирку.

Первый экземпляр (наряд - заказ) состоит из трех частей: наряд - заказа, первого корешка квитанции и паспорта к заказу.

Второй экземпляр (квитанция) состоит из четырех частей: квитанции, второго корешка квитанции, гарантийного талона, материального требования к заказу.

Паспорт к заказу отделяется от наряд - заказа и заполняется закройщиком (проектировщиком). На лицевой стороне паспорта даны общие измерения (размеры), а также определено место для рисунка (силуэта, схемы) изделия.

На оборотной стороне указываются изменения по просьбе заказчика, полное описание изделия с перечислением количества усложняющих элементов, сгруппированных по стоимости.

Паспорт к заказу выполняет функции технологического документа и обеспечивает контроль движения заказов в производстве.

На основании паспорта к заказу приемщик под копирку заполняет наряд - заказ и квитанцию.

На оборотной стороне наряд - заказа производится расчет заработной платы исполнителем за выполненные работы.

После заполнения наряд - заказа и квитанции приемщик приступает к оформлению корешков квитанций, которые заполняются по строкам 1, 2, 5 под копирку при приеме заказа.

Оформленный первый экземпляр корешка - квитанции отрывается от наряд - заказа, передается в кассу для регистрации в "Ведомости учета движения денежных средств и реализованных услуг".

После оформления платежей необходимо на основании наряд - заказа заполнить отрывной талон "Требование к заказу", который вместе с наряд - заказом передается в производство и служит основанием для списания товарно-материальных ценностей со склада.

Получая готовые изделия, заказчик возвращает приемщику квитанцию, в которую вносятся изменения по заказу и стоимости. После этого приемщик заполняет второй корешок квитанции по строкам 3, 4, 6, отрывает его и передает в кассу для заполнения формы "Ведомость учета движения денежных средств и реализованных услуг" в момент реализации.

Заказчику вместе с готовым изделием передается "Гарантийный талон" и предлагается оценить качество оказанной услуги.

Форма БО-5 применяется при оформлении заказов на услуги химической чистки, крашения и ремонтные работы, выполняемые предприятиями химчистки, как при предварительной, так и последующей формах оплаты. Форма БО-5 выписывается приемщиком в трех экземплярах под копирку.

Первый экземпляр (наряд - заказ) сопровождает заказ в производство и является основанием для списания материальных ценностей и начисления заработной платы.

Второй экземпляр (квитанция) передается заказчику для подтверждения заказа и его стоимости (при предварительной форме оплаты). При получении заказа заказчик возвращает квитанцию приемщику. Квитанция служит основанием для оценки качества оказания услуги (при неудовлетворительном выполнении заказа заказчик отрывает от квитанции специальный талон).

Третий экземпляр (копия квитанции) используется для учета выручки. При последующей форме оплаты данные об оплате заказа вносятся под копирку во все три экземпляра при оплате заказа. Затем копия квитанции передается в бухгалтерию предприятия по реестру и служит контрольным документом как по учету квитанций, так и по учету заказов.

Форма БО-6 применяется при оформлении выдачи напрокат предметов, а также получении денег за продление срока проката, ремонт, порчу предметов проката и т.д.

Первый экземпляр (обязательство - квитанция) направляется в картотеку салона, где хранится до возвращения предметов проката.

Второй экземпляр (копия обязательства - квитанции) передается нанимателем для подтверждения переданных напрокат предметов, стоимости проката, а также для контроля доплат и возвращается им в момент возврата предметов проката. На оборотной стороне этого экземпляра делаются отметки об уплате за продление срока, доплате за порчу предметов проката и их ремонт.

В случае повторной или последующей доплаты выписывается приходный кассовый ордер, номер которого проставляется в правой верхней части оборотной стороны формы.

Отрывной корешок обязательства - квитанции регистрируется в накопительной ведомости приема и сдачи выручки и вместе с ней передается в бухгалтерию. Выдача напрокат предметов почасового пользования оформляется на кассовой ведомости по форме БО-9 с выдачей заказчику чека с контрольно-кассовой машины или отрывной части формы БО-11 (02). Возможно также использование форма БО-3 в зависимости от массовости услуги и места нахождения прокатного пункта.

Форма БО-7 применяется для оформления услуг ломбардов при выдаче ссуды под залог вещей и драгоценностей, выписывается контролером в трех экземплярах под копирку.

Первый экземпляр (залоговый билет) вручается залогодателю при сдаче вещей (драгоценностей) в залог и получении ссуды, возвращается им при погашении полученной ссуды в обмен на вещи (драгоценности).

При погашении ссуды от залогового билета отделяются: талон в кладовую, расчетный талон и ордер в кассу. Талон в кладовую передается кладовщику для снятия вещей (драгоценностей) с ответственного хранения; расчетный талон служит контролеру основанием для составления отчетности по произведенным за день выкупам; передача ордера в кассу является основанием для кассира на получение денег с залогодателя. На всех трех талонах кассир делает отметку об оплате и дате выкупа.

Второй экземпляр (копия залогового билета) после заполнения в нем ордера в кассу, который служит основанием для кассира на выдачу ссуды залогодателю, используется для составления регистров аналитического бухгалтерского учета.

Третий экземпляр (опись вещей) хранится вместе с вещами (драгоценностями) в кладовой до момента их выкупа залогодателем. При поступлении талона в кладовую кладовщик находит вещи (драгоценности), выносит их контролеру на выдаче, который расписывается на контрольном талоне в получении вещей. Контрольный талон возвращается кладовщику и хранится у него в течение трех лет.

Форма БО-8 применяется для оформления услуг ломбардов при приеме вещей и драгоценностей на хранение, выписывается контролером в трех экземплярах под копирку.

Первый экземпляр (сохранная квитанция) выдается сдатчику при приеме вещей (драгоценностей) на хранение, внизу сохранной квитанции делается расчет платы за хранение, вносимой сдатчиком в кассу в момент оформления хранения. Сохранная квитанция возвращается сдатчиком ломбарду при выкупе вещей (драгоценностей) с хранения.

При выдаче вещей (драгоценностей) с хранения от сохранной квитанции отделяются: талон в кладовую, расчетный талон и ордер в кассу. Талон в кладовую служит кладовщику основанием для выдачи вещей (драгоценностей) с ответственного хранения; расчетный талон служит основанием контролеру для составления отчетности по произведенным за день выдачам. Ордер в кассу является основанием для кассира на выдачу (или получение) денег сдатчику. На всех талонах кассир делает отметку об оплате хранения.

Второй экземпляр (копия сохранной квитанции) после заполнения в нем ордера в кассу, который является основанием для получения со сдатчика платы за хранение в момент приема вещей, используется бухгалтерией для составления регистров аналитического учета.

Третий экземпляр (опись вещей) хранится вместе с вещами (драгоценностями) в кладовой до момента выдачи с ответственного хранения. При поступлении талона в кладовую кладовщик находит вещи и выносит их контролеру на выдаче. Контролер расписывается на контрольном талоне в получении вещей, а сам талон возвращает кладовщику. Контрольный талон хранится у кладовщика в течение трех лет.

Форма БО-9 "Кассовая ведомость приема выручки" применяется для оформления срочного и мелкого ремонта в присутствии заказчика, а также при выполнении фоторабот при договорной форме организации и стимулирования труда. При использовании формы БО-9 заказчику должен быть выдан чек с контрольно-кассовой машины или отрывная часть формы БО-11 (02). При этом в графе формы БО-9 "номер жетона" проставляется номер кассового чека или номер формы БО-11 (02).

Ведомость служит основанием для составления материального отчета на списание реализованных изделий, израсходованных материалов и начисления заработной платы.

Форма БО-10 ДМ применяется при оформлении индивидуальных заказов на ремонт и изготовление ювелирных изделий из драгоценных металлов и камней. Форма заполняется приемщиком в трех экземплярах под копирку.

Первый экземпляр (наряд - заказ) сопровождает заказ в производстве и является основанием для начисления заработной платы и списания материалов. В разделе "Наименование работ и доплат" отражаются в случае необходимости доплаты за проставление пробы, почтовые расходы и т.п. На экземпляре имеется специальная зона для зарисовки эскиза.

Второй экземпляр (квитанция) выдается на руки заказчику и служит основанием для получения готового изделия и оценки качества.

Третий экземпляр (копия квитанции) прилагается к кассовому отчету для учета выручки. Кроме того, на этом экземпляре имеется гарантийный талон, который вручается заказчику.

Форма БО-11 (01) применяется для учета услуг парикмахерских по каждому исполнителю мужского и женского залов, косметических, маникюрных и педикюрных кабинетов.

"Листки учета выработки" заполняются ежедневно мастером и используются для контроля за поступлением выручки, начисления заработной платы исполнителям и списания израсходованных материалов. Кассир проверяет достоверность записи стоимости услуг и расписывается в соответствующей графе. Листки учета выработки ежедневно регистрируются в "Отчете кассира".

При работе без кассового аппарата обязательно применение талона БО-11 (02), мастер заполняет талон по окончании оказания услуг клиенту. Отрывная часть талона отдается клиенту, а данные всех использованных за смену талонов записываются в листок учета выработки мастера БО-11 (01) в графу "Номер позиции по прейскуранту". В эту же графу заносится номер кассового чека при применении контрольно-кассовой машины. При наличии контрольно-кассовой машины форма БО-11 (02) не требуется.

Талон БО-11 (02) применяется также для всех видов бытовых услуг, где используется форма БО-9 при отсутствии контрольно-кассовой машины. Исполнитель услуги заносит в форму БО-9 все необходимые реквизиты оказываемой услуги, причем в графе "номер жетона" проставляется номер талона БО-11 (02), отрывная часть которого отдается клиенту.

При реализации на предприятиях бытового обслуживания сопутствующих товаров возможно использование талона БО-11 (02) совместно с формой БО-9 взамен кассового аппарата. Порядок заполнения указанных форм аналогичен применяемому при оказании услуг.