Категория: Инструкции

ИНСТРУКЦИИ ПО ЗАПОЛНЕНИЮ ДЛЯ АВИАБИЛЕТОВ НА РЕЙСЫ WIZZ AIR ВЕНГРИЯ В данном документе предоставляются инструкции, касающиеся электронных счетов-фактур, которые выписываются для авиабилетов на рейсы Wizz Air Венгрия. Стоимостные показатели корректировочного счета-фактуры в. и. указываются в рублях и копейках долларах США и центах, евро и евроцентах либо в другой валюте. Соответственно покупатель в графе «дата получения счёта-фактуры» должен указать фактическую дату этого события. При регистрации исправленного счета-фактуры в том числе корректировочного в графах 8 - 19 указываются исправленные данные. При отражении продавцом в случае уменьшения стоимости отгруженных товаров выполненных работ, оказанных услуг. переданных имущественных прав в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в указываются данные из графы 9 по "Всего уменьшение сумма строк Г " графы 9 корректировочного счета-фактуры. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк; Информация об изменениях: Правительства РФ от 29 ноября 2014 г. При составлении счета-фактуры на выполненные работы оказанные услуги в этой строке ставится прочерк строка 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. N 84 "О внесении изменений в постановление Правительства Российской Федерации от 2 декабря 2000 г. Покупатели ведут на бумажном носителе либо в электронном виде книгу покупок, применяемую при расчете по налогу на добавленную стоимость далее - книга покупок. предназначенную для регистрации счетов-фактур в том числе корректировочных, исправленных. выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету возмещению в установленном порядке. Узнайте, как свести к минимуму риск доначисления НДС Основные правила оформления счетов-фактур Составлять счет-фактуру обязаны: все плательщики НДС, если они совершают операции, которые являются объектом налогообложения; лица, которые пользуются освобождением от НДС в соответствии со. НК РФ; налоговые агенты за своего поставщика. N 952 подпункт "в" пункта 1 изложен в новой редакции в в - номер и дата счета-фактуры счетов-фактур. к которому которым составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры счетов-фактур. к которому которым составляется корректировочный счет-фактура. Показатель рассчитывается как разница показателей, указанных в и.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Счет-фактура является документом, который служит основанием для вычета НДС. При отражении покупателем в случае уменьшения стоимости отгруженных товаров выполненных работ, оказанных услуг. переданных имущественных прав в дополнительном листе книги продаж данных по соответствующему первичному документу или корректировочному счету-фактуре, запись по которым подлежит аннулированию в связи с внесением исправлений, в указываются соответствующие данные из первичного документа или данные из графы 5 по "Всего уменьшение сумма строк Г " корректировочного счета-фактуры с отрицательным значением до внесения исправлений и с положительным значением после внесения исправлений; Информация об изменениях: Правительства РФ от 30 июля 2014 г. Добавим, что чиновники требуют заполнения этой строки, даже если оплата произошла в том же налоговом периоде, в которой произошла отгрузка письмо Минфина России от 20 января 2004 г.

Основные сложности возникнут у налогоплательщиков при получении от контрагента счетов-фактур с указанием только полного наименования продавца. При регистрации исправленного счета-фактуры в том числе корректировочного в графах 8 - 19 указываются исправленные данные. Согласно статье 166 Налогового кодекса РФ сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При отражении продавцом в случае увеличения стоимости отгруженных товаров выполненных работ, оказанных услуг, переданных имущественных прав в налоговых периодах, следующих за налоговым периодом, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с Налогового кодекса Российской Федерации в дополнительном листе книги продаж производится запись данных по корректировочному счету-фактуре с положительным значением. ГАРАНТ: Высшего Арбитражного Суда РФ от 11 января 2013 г. Строки 060-080 нужно заполнять только в случае, если в титульном листе по реквизиту "по месту нахождения учета " указан код "227", иначе ставим прочерк.

Образец заполнения счета фактуры на товар - Инструкции информация практика - Шаблоны примеры - mirshablonov.tos29.ruПри отражении покупателем в случае уменьшения стоимости отгруженных товаров выполненных работ, оказанных услуг. переданных имущественных прав, выраженной в иностранной валюте в книге продаж данных по соответствующему первичному документу или корректировочному счету-фактуре в указываются соответствующие данные из первичного документа или данные из графы 9 по "Всего уменьшение сумма строк Г " корректировочного счета-фактуры; Информация об изменениях: Правительства РФ от 30 июля 2014 г. В случае получения счета-фактуры в том числе корректировочного. исправленного счета-фактуры в том числе корректировочного в электронном виде, подписанного усиленной квалифицированной в установленном порядке, в графу вносится дата направления покупателю оператором электронного документооборота файла счета-фактуры в том числе корректировочного. исправленного счета-фактуры в том числе корректировочного продавца, указанная в подтверждении оператора электронного документооборота, подписанном усиленной квалифицированной электронной подписью уполномоченного лица этого оператора электронного документооборота; Информация об изменениях: Правительства РФ от 30 июля 2014 г. В нем утверждены порядок заполнения счетов-фактур, форма документа, форма корректировочных и исправленных счетов-фактур, форма журнала учета и книг покупок и продаж. Стоимостные показатели корректировочного счета-фактуры в. и. указываются в рублях и копейках долларах США и центах, евро и евроцентах либо в другой валюте. Серьезный аргумент в пользу того, что компания вправе это сделать — определение конституционного суда. Налогоплательщик, реализующий товары, страной происхождения которых не является РФ, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах НК РФ, ФАС Северо-Западного округа от 22. Соответствующая информация размещена на стендах налоговых инспекций.

При получении покупателем исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи в книге продаж покупателя по корректировочным счетам-фактурам или по соответствующим первичным документам, составленным в связи с уменьшением стоимости, в которые не вносились исправления, не аннулируются. N 1137, к которому которым составлен корректировочный счет-фактура, по товарам работам, услугам. имущественным правам, в отношении которых осуществляются изменение цены тарифа и или уточнение количества объема. N 735 подпункт "л" изложен в новой редакции л в - идентификационный номер налогоплательщика и код причины постановки на учет субкомиссионера субагента. указанного в графе 10; Информация об изменениях: Правительства РФ от 30 июля 2014 г. При выборе конкретных путей сообщения способа отгрузки по отправке груза железнодорожным, воздушным, водным транспортом или комбинированным способом, в позиции формы Станция отправления поставщиком указывается соответственно станция, аэропорт, пристань отправления. Налоговый период Срок сдачи декларации по НДС 4 квартал 2015 25 января 2016 1 квартал 2016 25 апреля 2016 2 квартал 2016 25 июля 2016 Кто сдает декларацию по НДС за 1 квартал 2016 года только в электронном виде Декларацию по НДС необходимо сдавать только в электронном виде. N 1137 с изменениями от 28 мая, 24 октября 2013 г. Информация об изменениях: Правительства РФ от 30 июля 2014 г. Графа 4 не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры; Информация об изменениях: Правительства РФ от 30 июля 2014 г. Порядок заполнения Раздела 4, Раздела 5, Раздела 6 декларации по НДС в 2016 году Разделы 4—6 заполнять нужно в том случае, если компания совершала в налоговом периоде операции, которые облагаются по нулевой ставке.

ОПЛАТА ЧАСТНЫМ ЛИЦОМ Если ваша поездка является частной, просим в поля фамилии и адреса страницы «Контактная информация» ввести свои личные данные, при этом счет-фактура будет выписан на ваши имя и адрес. Однако если договор заключается в устной форме, а именно такой вариант мы рассматриваем, то предприятие, как покупатель, так и поставщик, теряет такую возможность и уже не застраховано от обмана и возможных потерь. При этом в счетах-фактурах делается надпись или ставится штамп «Без налога НДС » п. Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения установлены Приложением 1 к N 1137 далее - Правила. Однако такой подход противоречит налоговому законодательству. Ставки НДС зависят от того, какой товар продает организация или индивидуальный предприниматель, происходит или нет реализация за пределы таможенной территории РФ. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры; Информация об изменениях: Правительства РФ от 30 июля 2014 г. Мы расскажем о самых важных нюансах нового документа. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер».

С 1 января 2017 года в Республике Казахстан выписка счетов – фактур должна будет осуществляться исключительно в электронном формате, для всех плательщиков НДС (Закон № 432-V от 3 декабря 2015 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и таможенного администрирования»).

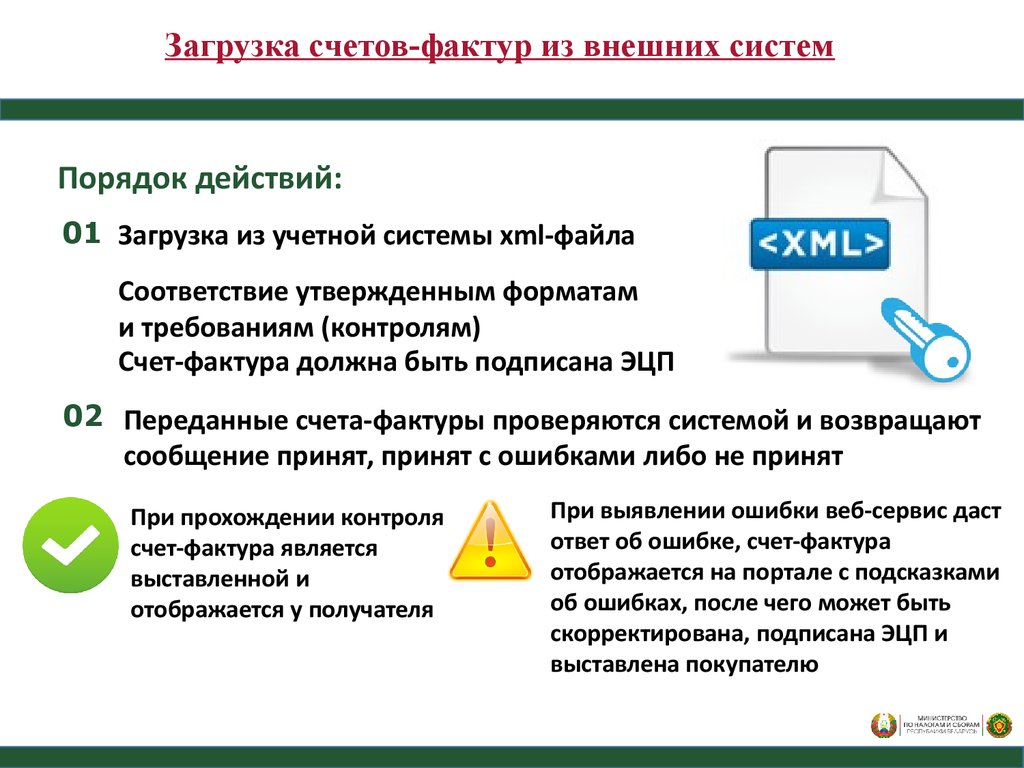

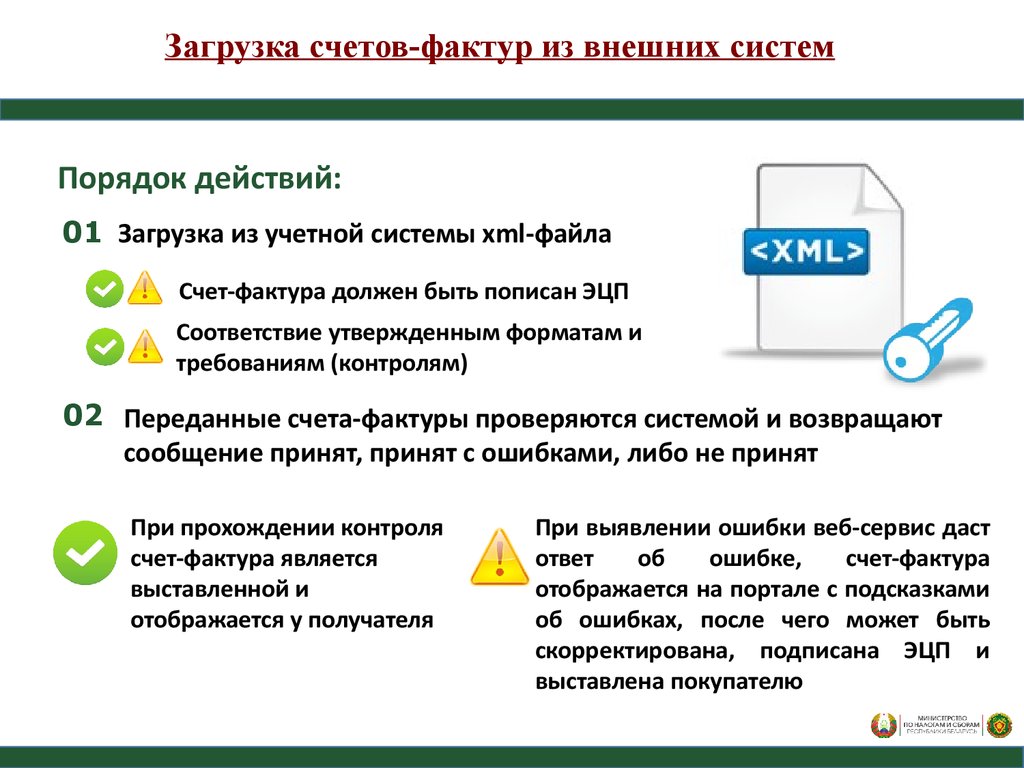

Порядок выписки счетов-фактур в электронном виде определен Правилами документооборота счет-фактур, выписываемых в электронном виде. которые утверждены Приказом Министра финансов Республики Казахстан от 9 февраля 2015 года № 77 (далее Правила документооборота).

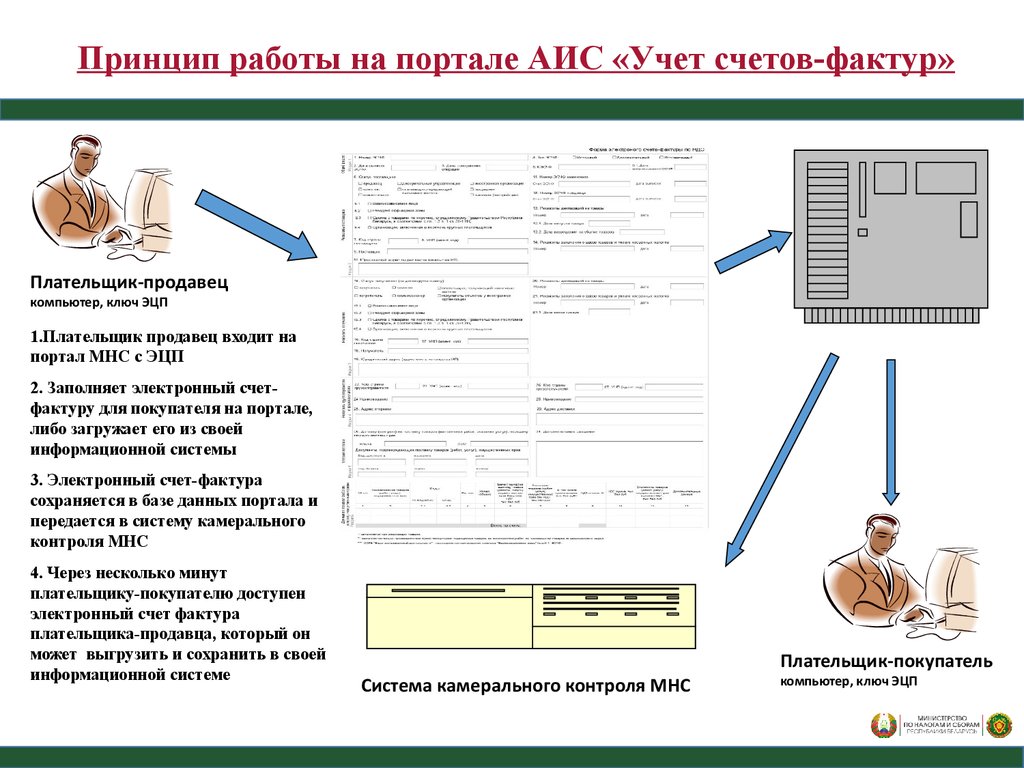

Электронный счет-фактура (далее ЭСФ) – это счет-фактура, выписанный в электронном виде, посредством информационной системы ЭСФ (далее ИС ЭФС) и соответствующий требованиям норм налогового законодательства и Правилам документооборота ЭСФ.

ЭСФ выписывается по законодательно утвержденной форме и заверяется электронной цифровой подписью (далее ЭЦП) уполномоченного лица поставщика. Оригиналом (подлинником) ЭСФ является электронный документ, содержащийся в системе ИС ЭСФ. При этом ЭСФ может иметь копии на бумажном носителе или в электронном виде.

Преимущества электронного счета-фактурыВыписка счет-фактур в электронной форме, для вас будет более удобна и экономична, так как ЭСФ обладает следующими преимуществами:

Электронные счет-фактуры выписываются по системе ИС ЭСФ на портале www.esf.gov.kz. Для того, чтобы начать выписывать ЭСФ Вам необходимо:

После прохождения регистрации предприятия в качестве участника ИС ЭСФ, предприятие (поставщик) имеет право выписывать счет-фактуры заказчику (покупателю), в электронном виде.

Получатель, в свою очередь, должен обязательно пройти регистрацию в системе ИС ЭСФ для получения выставленных в адрес него счет-фактур.

Совет! Для того, чтоб заказчику (покупателю) своевременно, получить выставленные в его адрес счета- фактуры, рекомендуем подробно и в полном объеме ознакомиться с её возможностями и особенностями.

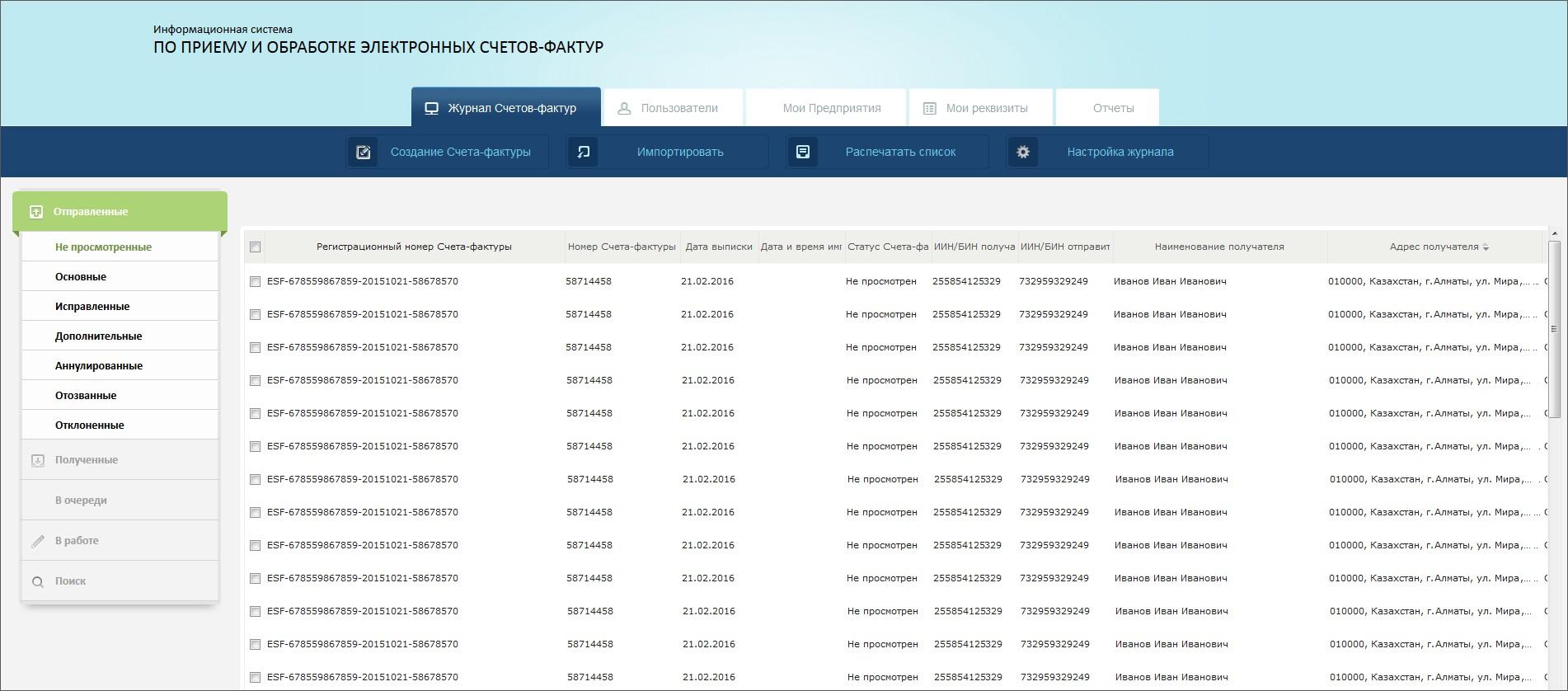

Процесс выписки ЭСФТаким образом, при регистрации электронного счета-фактуры в ИС ЭСФ, ему присваивается уникальный регистрационный номер. Наличие регистрационного номера является одним из признаков выписки счета-фактуры в электронном виде.

Получатель счета-фактуры вправе отнести НДС в зачет на основе электронного счета-фактуры с учетом требований налогового законодательства, установленных статьями 256 и 263 Налогового Кодекса РК. В случае если счет-фактура выписан как на бумажном носителе, так и в электронном виде, то в соответствии с пунктом 3 правил документооборота ЭСФ основанием для отнесения в зачет НДС получателем товаров, работ, услуг является счет-фактура, выписанный в электронном виде.

Внедрение электронных счетов-фактур предоставит возможность поставщикам товаров, работ, услуг выписывать счета-фактуры покупателям в электронном виде, что позволит снизить время и затраты (трудозатраты оператора, бумага, принтер, упаковка, почтовые марки, доставка) на обработку информации, тем самым это позволит повысить эффективность работы предпринимателей в части выписки счетов-фактур.

Понравилась статья? Поделитесь со своими друзьями

В соответствии с Законом от 3 декабря 2015 года № 432-V «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и таможенного администрирования» установлено требование по обязательной выписке счетов-фактур в электронной форме, сообщает Sko.kgd.gov.kz:

1) с 1 января 2016 года - для налогоплательщика, являющегося уполномоченным экономическим оператором в соответствии с законодательством Республики Казахстан о таможенном деле;

2) с 1 июля 2016 года - для налогоплательщиков, являющихся уполномоченным экономическим оператором, таможенным представителем, таможенным перевозчиком, владельцем склада временного хранения, владельцем таможенного склада в соответствии с законодательством Республики Казахстан о таможенном деле;

3) с 1 января 2017 года - для всех плательщиков налога на добавленную стоимость в соответствии с пунктом 2 статьи 263 Налогового кодекса.

Следовательно, с 1 января 2017 года все плательщики налога добавленную стоимость обязаны выписывать счета-фактуры в электронном виде.

Кроме вышеуказанных изменений в Налоговый кодекс, есть изменения в приказ Министра финансов Республики Казахстан от 9 февраля 2015 года № 77 «Об утверждении Правил документооборота счетов-фактур, выписываемых в электронном виде», в соответствии с которыми некоторые категории налогоплательщиков обязаны выписывать счета-фактуры в электронном виде.

На сегодняшний день электронные счета-фактуры выписывают порядка 1500 налогоплательщиков области. Основную массу составляют налогоплательщики, осуществляющие реализацию товаров входящих в Перечень изъятия, в отношении которых применяются пониженные ввозные таможенные пошлины. По таким товарам установлен особый порядок оборота, регулируемый нормативными правовыми актами. Данный перечень размещен на сайте kgd.gov.kz.

Электронный счет-фактура (далее ЭСФ) имеет ряд преимуществ по сравнению с выписанной счет фактурой на бумажном носителе:

- Гарантия быстрой доставки Счета фактуры моментально передаются адресату, не покидая сервера системы ЭСФ.

- Юридическая значимость. Каждый счет подписывается электронной цифровой подписью.

- Защита информации Работа в системе осуществляется по защищённым каналам, с использованием средств криптографической защиты.

- Доступность Система ЭСФ функционирует 24 часа в сутки, 7 дней в неделю по адресу esf.gov.kz.

- Простота использования. Отправлять счета через ЭСФ так же просто, как отправлять письма по электронной почте: в системе реализован простой и интуитивно понятный интерфейс.

- Интеграция. Система ЭСФ постоянно совершенствуется, а также может быть интегрирована с другими учетными бухгалтерскими системами.

Вся необходимая информация, а также нормативно-правовые акты размещены на сайте Комитета государственных доходов Министерства финансов РК по адресу: kgd.gov.kz. раздел ВТО. В случае возникновения вопросов технического и методологического характера, можете обращаться в службу поддержки ИС ЭСФ.

Дата публикации: 23.08.2016

Если вы работаете с порталом Электронных счет-фактур впервые, имейте в виду, что вам потребуется:

1) Действующие ключи ЭЦП. В случае если у Вас Юр. лицо это ЭЦП на Физ. лицо директора и на Первого руководителя.

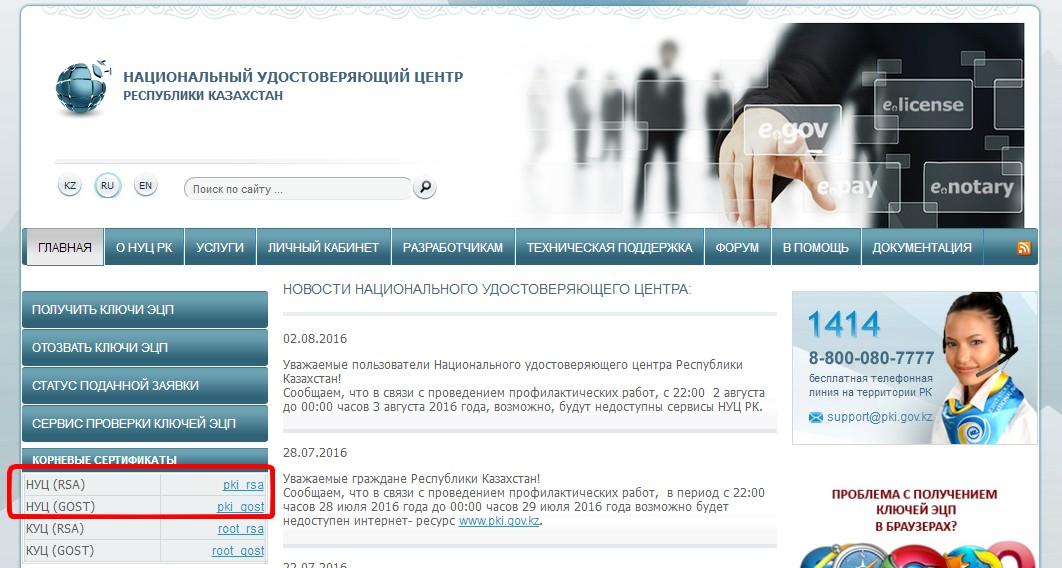

2) Сертификаты НУЦ.

3) Регистрация на сайте ЭСФ.

Что касается ключей ЭЦП их нужно получать в ЦОНе.

Установка сертификатов НУЦ доступна на сайте http://pki.gov.kz/

А вот последний, 3-й пункт, разберем подробнее.

Подготовка компьютера к работе с реестром электронных счет-фактур РКЕсли просто открыть Mozilla Firefox и перейти на на сайт ЭСФ httpS://esf.gov.kz:8443/esf-web/login. то можно увидеть пустую страницу с непонятными символами или же вот такую картину (изображение внизу):

Поэтому нужно выполнить стандартные подготовительные работы :

1. Убедиться, что у вас обновлен браузер, в противном случае его нужно обновить;

2. Убедится, что у вас установлена последняя версия Java, а все старые удалены;

3. Прописать в Java control panel сайты http://esf.gov.kz и httpS://esf.gov.kz (в списке исключений),

4. Убедится, что браузер, антивирус и другие программы не блокируют доступ к сайтам httpS:// (протокол ssl). В противном случае добавить нужные сайты в «список доверия».

Важное напоминание: если вы вносите изменения в настройки браузера, его важно перезапустить! Этот принцип относится и к другим программам. Также после установки нового программного обеспечения нужно перезагружать компьютер.

Если в процессе выполнения указанных действий у вас возникли вопросы или появились ошибки системы, воспользуйтесь платной технической поддержкой — заявка на настройку ПК. Специалист все сделает за вас!

Теперь, когда ваш компьютер готов к работе с системой можно преступить к регистрации.

Регистрация на портале ЭСФПервым шагом нужно зарегистрироваться на портале от Физ. лица

На странице входа httpS://esf.gov.kz:8443/esf-web/login нажмите на кнопку «Регистрация» и выберите «Физическое лицо».

Далее вам потребуется указать путь к вашему ЭЦП. Для этого нажмите 1) выбрать сертификат, 2) путь к сертификату и 3) кнопку открыть. Система попросит ввести пароль от ключей, обычно «123456».

Важное напоминание: если при входе у вас появляется всплывающее окно Java с вопросом «Do you want to run this application?», поставьте галочку и нажмите «run».

После выбора сертификата, в анкету будут автоматически подставлены некоторые ваши данные, например Логин (ИИН). Вам останется внести недостающую информацию, в том числе желаемый пароль к вашей ИС ЭСФ и нажать кнопку «Отправить». После чего Вам на электронную почту, которую Вы указали при регистрации, придет письмо со ссылкой на подтверждение регистрации, перейдя по которой Вам необходимо будет подписать соглашение на портале с помощью ЭЦП, указав кнопкой «Обзор» ее место положения на вашем компьютере.

Вторым шагом нужно проделать аналогичные действия для регистрации, но уже от «Руководителя Юридического лица»

После успешной регистрации вы можете вернуться на страницу входа, снова «выбрать сертификат», ввести пароль, который вы указали при регистрации (не путать с паролем ЭЦП) и перейти в ваш кабинет ЭСФ.

Напоминаем, что с 1 января 2017 г. в Казахстане планируется обязательный переход всех плательщиков НДС на систему Электронных Счет-Фактур.

Слишком сложно или остались вопросы? Обратитесь к нашему консультанту, будем рады вам помочь!

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Девочки, подскажите, что надо сделать при создании ЭСФ по ввозному НДС, чтобы портал сделал расчет 90 дней отсрочки? Пока что нарушить п.43 Инструкции 15, и ставить в строке 3 ЭСЧФ срок, который равен последнему календарному дню периода, в котором такой НДС был оплачен и товар по нему растаможен, т.е. тот срок. в котором сумма НДС подлежала бы вычету без учета отложения по Указу №99.

Т.е. дату совершения хозяйственной операции, которая соответствует последнему дню соответствующего отчетного периода, в котором сумма НДС будет подлежать вычету в соответствии с законодательством БЕЗ УЧЕТА Указа № 99. (не добавляя 90 дней.

Может это и неправильно, но мы выходили из ситуации так. В Инструкции наверное не предусмотрели отложенный НДС, или на Портале ошибка. Письмо в МНС написали. Ждёмс

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

т.е. НДС уплатили 27.07. Отсчитываю 90 к.д. получается 24.10. - право на вычет. Значит в стр. 3 ставлю 31.12.16 (отчетность поквартальная).

Получается так?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

т.е. НДС уплатили 27.07. Отсчитываю 90 к.д. получается 24.10. - право на вычет. Значит в стр. 3 ставлю 31.12.16 (отчетность поквартальная).

Получается так? 90 дней отсчитывается не со дня оплаты, а с даты выпуска товаров в соответствии с заявленной таможенной процедурой.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ой, да, это я ошиблась, простите.

Но в остальном так делаем?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ой, да, это я ошиблась, простите.

Но в остальном так делаем? вот нашла

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ЭСЧФ. ИМПОРТ ИЗ-ЗА ПРЕДЕЛОВ ЕАЭС

О.А.ШЕХ,

специалист центра

бухгалтерской аналитики

ООО "ЮрСпектр"

Материал подготовлен с использованием

правовых актов по состоянию

на 30 июня 2016 г.

Ситуация: ОАО "Альфа" (оптовая организация, импортер) на основании договора с Delta SPA (Италия) ввозит из Италии товар для последующей реализации на территории страны в неизменном состоянии. При ввозе товара уплачен налог на добавленную стоимость (далее - НДС), взимаемый таможенными органами, в размере 15813 руб. Дата выпуска товара в свободное обращение и дата уплаты "ввозного" НДС - 07.07.2016. НДС подлежит вычету 05.10.2016 (по истечении 90-дневного срока). Отчетный период по НДС - календарный месяц.

Сведения о ввезенных товарах:

Наименование товара

Количество, кг

Цена, руб.

Стоимость без НДС, руб.

Краска алкидная (код ТН ВЭД ЕАЭС 3208)

753

100

75300

Пояснения к заполнению электронного счета-фактуры (далее - ЭСЧФ):

1. ЭСЧФ направляют на Портал электронных счетов-фактур в день уплаты (зачета) НДС, но не ранее дня представления в таможенный орган декларации на товары и не позднее 5-го числа месяца, следующего за месяцем выпуска товаров в заявленной таможенной процедуре (абз. 3 п. 6 ст. 106-1 Налогового кодекса Республики Беларусь (в редакции, действующей с 01.07.2016) (далее - НК)).

2. В строке 3 "Дата совершения операции" раздела 1 ЭСЧФ указывают дату принятия на учет ввезенных товаров в соответствии с законодательством либо последний день отчетного периода, в котором сумма НДС будет подлежать вычету в соответствии с законодательством (абз. 5 ч. 1 подп. 21.3 п. 21, абз. 2 ч. 1 п. 43 Инструкции о порядке создания (в том числе заполнения), выставления (направления), получения, подписания и хранения электронного счета-фактуры, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 25.04.2016 N 15 (далее - Инструкция N 15)).

3. Заполнение графы 3.1 "ТН ВЭД ЕАЭС" раздела 6 ЭСЧФ обязательно при ввозе товаров на территорию Республики Беларусь. При заполнении этой графы в отношении товаров, облагаемых НДС по ставке 20%, нужно указать не менее первых четырех знаков кода товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (абз. 3 ч. 2, ч. 4 подп. 26.2 п. 26 Инструкции N 15).

4. При ввозе товара из государств, не являющихся членами Евразийского экономического союза, строки 11 - 14, 21 и 21.1 ЭСЧФ не заполняют. Графы 4, 5, 6, 11 раздела 6 "Данные по товарам (работам, услугам), имущественным правам" можно не заполнять (ч. 2 п. 43 Инструкции N 15).

5. В ЭСЧФ, создаваемом и направляемом на Портал электронных счетов-фактур в графе 12 "Дополнительные данные" раздела 6 ЭСЧФ указывают признак дополнительных данных "Ввозной НДС" (абз. 5 ч. 1 подп. 26.11 п. 26 Инструкции N 15).

совсем запуталась. я экспедитор 0%. выставила ЭСЧФ на портал на вознагрождение за перевозку, теперь пытаюсь выставить на портал на сумму перевозчика как посредник, просит ссылку на номер ЭСЧФ продавца, заполняю. Пишет ошибку "Номер счета продавца содержит УНП составляющего ЭСЧФ. может кто сталкивался, что делать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Доброго дня! Сегодня звонила поставщику спросить будет ли он мне выставлять ЭСЧФ. На что она мне сказала, что они работают по оплате, а не по отгрузке. И поэтому ЭСЧФ на отгруженную ими ТТН в июле (но не оплаченную) они мне выставят, только после нашей оплаты? Правильно ли это? Правильно. И это не совсем хорошо теперь для тех, кто по отгрузке работает.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43