Категория: Бланки/Образцы

Название работы: Бухгалтерский учет МБП и инвентаризация производственных запасов

Предметная область: Бухгалтерский учет и финансовый аудит

Описание: Бухгалтерский учет МБП и инвентаризация производственных запасов Первичные документы по учету МБПУчет МБП в бухгалтерии предприятия Инвентаризация производственных запасов Первичные документы по учету МБП Форма МБ1 Ведомость на пополнение изъятие постоянного запаса инструментов приспособлений применяется для учета изменения запасов инструментов в раздаточных кладовых на тех предприятиях где учет ведется по принципу формирования постоянного оборотного фонда. Форма МБ?2 Карточка учета МБП Служит для регистрации различных МБП.

Дата добавления: 2015-02-14

Размер файла: 34 KB

Работу скачали: 1 чел.

2 Курс «Бухгалтерский учет»

Тема 5. Бухгалтерский учет МБП и инвентаризация производственных запасов

Форма МБ-1 «Ведомость на пополнение (изъятие) постоянного запаса инструментов (приспособлений)» применяется для учета изменения запасов инструментов в раздаточных кладовых на тех предприятиях, где учет ведется по принципу формирования постоянного оборотного фонда.

Ведомость составляется в двух экземплярах руководителем производственного подразделения совместно с руководителем инструментального или планового отдела. Один экземпляр передается в инструментальный отдел, второй- в цех.

Форма МБ–2 «Карточка учета МБП» Служит для регистрации различных МБП, выданных работнику их раздаточной кладовой предприятия для длительного использования. Карточку заполняет кладовщик в 1 экземпляре для каждого работника; при получении работник расписывается в карточке. Карточка хранится в картотеке кладовой.

Форма МБ–3 «Заказ на ремонт или заточку инструментов». Используется на тех предприятиях, где инструменты затачивают или ремонтируют в централизованном порядке. Заказ выписывается в двух экземплярах кладовщиком.

Форма МБ-4 «Акт выбытия МБП». Данная форма используется при оформлении поломки и утери инструментов и других МБП. Акт составляют в 1 экземпляре мастер и начальник соответствующего подразделения. При поломке, порчи, утери МБП по вине работника акт составляют в 2-х экземплярах. Когда работник предъявляет акт выбытия, ему взамен выдают годный, о чем делают запись в карточке учета МБП – форме МБ-2. Акты выбытия прикладывают к акту на списание.

При утере МБП составляется отдельный акт, что также является основанием для списания этих предметов с материального учета.

Форма МБ-5 «Акт списания инструментов и обмен их на годные» применяется для оформления списания инструментов, пришедших в негодность и обмена их на годные на тех предприятиях, где учет ведется по методу обменного фонда. Акт составляется в 1 экземпляре на основании разовых актов выбытия.

Форма МБ-6 «Личная карточка учета спецодежды, спецобуви и предохранных приспособлений».

Форма МБ-7 «Ведомость учета выдачи спецодежды, спецобуви и предохранных приспособлений».

Форма МБ-8 «Акт на списание МБП».

В бухгалтерии МБП учитываются по их фактической себестоимости, которая включает в себя покупную стоимость по продажным ценам Д12.1 – К60, расходы по доставки собственным Д12.1 – К23 или сторонним транспортом Д12.1 – К60, 76, расходы по погрузке и выгрузке Д12.1 – К70,69,68,71 без учета НДС. Уплаченный при приобретении этих предметов НДС принимается на учет Д19.4 – К60,76,71.

Если МБП изготовлены вспомогательным подразделением, то они принимаются на учет со счета 23. Возможно приобретение у физических лиц с оплатой непосредственно из кассы Д12.1 – К50. В этом случае по совершении сделки должен быть составлен договор купли-продажи в письменной форме.

При передачи в эксплуатацию возможно списание МБП двумя способами. Выбранный способ должен быть обязательно отражен в учетной политике:

На отдельных предприятиях в составе МБП числится форменная одежда. Для нее открывается субсчет 12.4 – К60. Учет расчета за форменную одежду ведут на счете 73 «Расчеты с персоналом по прочим операциям». Форменную одежду выдают работникам за полную стоимость с рассрочкой платежа Д73.4 – К12, со скидкой 50% или бесплатно.

На предприятии имеет место безвозмездное получение материалов и МБП Д10,12 – К87. При этом их стоимость учитывается при налогообложении прибыли предприятия. На сумму полученных материалов и МБП по документам передающей стороны увеличивается балансовая прибыль, но если предприятие в годовом отчете показывает убыток, например, 4000 рублей, а имеет место в отчетном году безвозмездное получение имущества на 6000 рублей, то предприятие платит налог на прибыль с суммы 2000 рублей.

Данные о товарно-материальных ценностях заносят в инвентаризационные описи по каждому наименованию с указанием номенклатурного номера, вида, артикула, сорта, количества. Ее составляют в одном экземпляре. На выявленные при инвентаризации негодные или испорченные материалы составляются соответствующие акты. Инвентаризация производственных запасов, находящихся в пути, заключается в проверке сумм, числящихся на счете 15.

Товарно-материальные ценности, находящиеся на складах других предприятий, заносятся в описи на основании данных документов, подтверждающих их сдачу на ответственное хранение. МБП в эксплуатации инвентаризуют по месту их нахождения и лицам на ответственном хранении которых они находятся.

При инвентаризации МБП могут быть выявлены находящиеся в их составе основные средства, которые должны быть переведены из МБП в состав основных средств Д01 – К12 с отражение суммы износа Д13 – К02.

Тема 5. Бухгалтерский учет МБП и инвентаризация производственных запасов 3

Спецоснастка — специальные, уникальные приспособления, оборудование, инвентарь, инструменты, которые используются в производстве как средства труда. Спецоснастка может быть учтена как материалы или же основные средства. это зависит от ее стоимости.

Посмотрим, как в 1С Бухгалтерия 8.3 (редакция 3.0) выполняется учет спецоснастки в качестве материала.

Для учета спецоснастки предназначены бухгалтерские счета как 10.10 (счет «Специальная оснастка и специальная одежда на складе») и 10.11.2 (счет «Специальная оснастка в эксплуатации»). При занесении предметов спецоснастки в справочник «Номенклатура» необходимо указать вид номенклатуры – «Спецоснастка».

Поступление спецоснастки оформляется в программе 1С стандартными документами поступления. Затем следует передача в эксплуатацию. также спецоснастка может быть возвращена из эксплуатации или списана. Документы, регистрирующие эти операции, доступны в подразделе «Спецодежда и инвентарь» раздела «Склад»:

Документ 1С 8.3 «Передача материалов в эксплуатацию» может отражать передачу инвентаря, спецоснастки, спецодежды. Необходимо заполнить соответствующую вкладку документа. Обратите внимание на графу «Назначение использования», которая заполняется исходя из способа погашения стоимости материала.

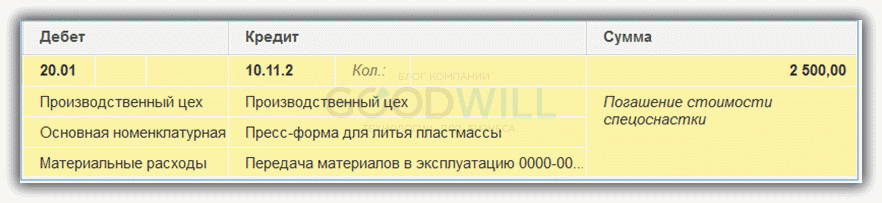

Вариант 1. Погашение стоимости при передаче в эксплуатацию.

Пример. На предприятии в производство передана спецоснастка – штамп. Его стоимость списана сразу на 20.01 (счет «Основное производство»).

Создадим новый документ «Передача материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию справочника с реквизитами:

Получите 267 видеоуроков по 1С бесплатно:

После заполнения выберем назначение в документ.

Проведем документ. Сформированы проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию), Дт 20.01 Кт 10.11.2 (погашение стоимости) и проводка в Дт забалансового счета «Спецоснастка в эксплуатации» – МЦ.03. Доступна печать формы требования-накладной.

Вариант 2. Линейный способ погашения стоимости спецоснастки.

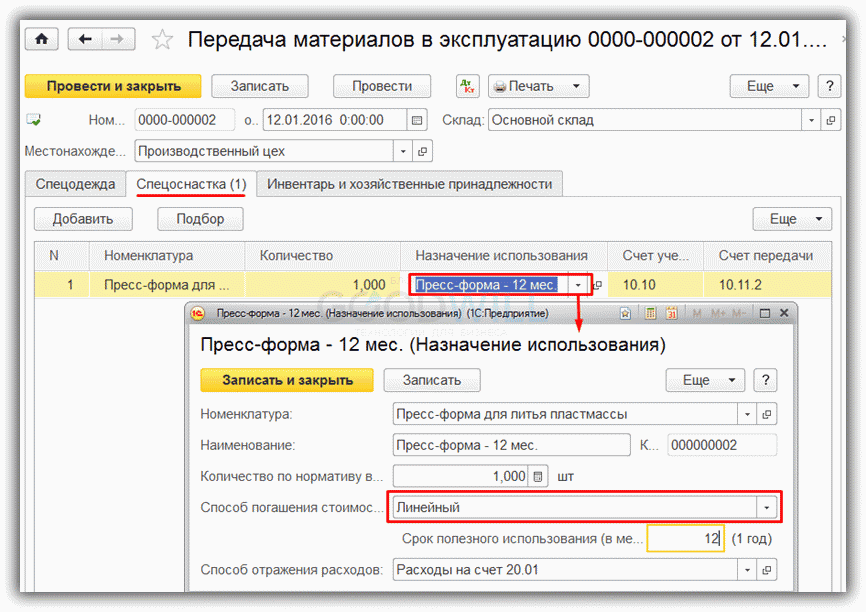

Пример. На предприятии в производство передана спецоснастка – пресс-форма со сроком использования 12 месяцев. В течение данного периода стоимость списывается каждый месяц по частям на счет 20.01.

Создадим «Передачу материалов в эксплуатацию», занесем данные на вкладке «Спецоснастка». В графе «Назначение использования» создадим новую позицию, заполним поля документа, способ погашения стоимости укажем «Линейный», поставим срок полезного использования 12 мес. расходы пойдут на счет 20.01. Выберем назначение в документ.

Проведем документ. Сделаны проводки бухучета: Дт 10.11.2 Кт 10.10 (отражена передача в эксплуатацию) и Дт МЦ.03 (забалансовый счет для спецоснастки в эксплуатации).

Погашение стоимости будет выполняться ежемесячно регламентной обработкой «Закрытие месяца », начиная с первого месяца после месяца поступления. При этом сумма списания рассчитывается по сроку полезного использования и стоимости, счет затрат устанавливается согласно выбранному способу отражения. Проводка бухучета Дт 20.01 Кт 10.11.2.

Вариант 3. Погашение стоимости пропорционально выработке.

Пример. На предприятии в производство передана спецоснастка – пресс-форма для резины, рассчитанная на выпуск 10 000 изделий. Стоимость пресс-формы будет списываться пропорционально объему выпуска ежемесячно на счет 20.01 .

Необходимо ввести «Передачу материалов в эксплуатацию», при заполнении назначения использования выбрать способ погашения «Пропорционально объему продукции (работ, услуг)» и указать общий объем продукции (работ) для этой спецоснастки.

После этого каждый месяц потребуется занесение документа «Выработка материалов» с указанием спецоснастки и объема произведенной за месяц продукции (работ).

Регламентная обработка «Закрытие месяца» будет выполнять ежемесячное погашение стоимости спецоснастки пропорционально выработке.

Возврат спецоснастки из эксплуатации в 1С 8.3Если спецоснастка была изъята из эксплуатации до того, как окончился срок полезного использования, или до полной выработки, необходим ввод документа, который называется «Возврат материалов из эксплуатации». В нем на соответствующей вкладке указывают спецоснастку, в графе «Партия» – документ передачи в эксплуатацию.

Документ делает проводку на величину остаточной стоимости спецоснастки по Дт 10.10 и Кт 10.11.2 (отражен возврат из эксплуатации) и проводку по Кт МЦ.03; при линейном способе погашения также производится погашение стоимости за текущий месяц.

Списание спецоснастки из эксплуатацииВ документе 1С 8.3 «Списание материалов из эксплуатации» на соответствующей вкладке указывают спецоснастку, в колонке «Партия» – документ передачи в эксплуатацию. Для выбора способа списания нужно перейти на закладку «Списание расходов», доступны варианты – по назначению использования (по умолчанию), либо на выбранный счет.

Документ делает при проведении бухгалтерские проводки по Кт МЦ.03; а для спецоснастки, стоимость которой не полностью погашена, формируется проводка на списание остаточной стоимости. Доступна печать формы акта на списание МБП.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно:Порядок учета малоценных и быстроизнашивающихся предметов регулируется в настоящее время Положением по бухгалтерскому учету малоценных и быстроизнашивающихся предметов, утвержденным письмом Минфина СССР от 18.10.79 № 166 (далее по тексту - Положение об учете МБП). Перечень имущества, относимого к малоценным и быстроизнашивающимся предметам, был установлен п. 1 Положения об учете МБП. Впоследствии в этот пункт вносились многочисленные изменения. В результате, в настоящее время действует перечень, установленный п. 45 Положения о бухгалтерском учете и отчетности, утвержденного приказом Минфина России от 26.12.94 № 170. В соответствии с этим пунктом к МБП относятся:

а) предметы, служащие менее одного года, независимо от их стоимости;

б) предметы стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу (исходя из их стоимости, предусмотренной в договоре) независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости;

в) орудия лова (тралы, неводы, сети, мережи и другие) независимо от их стоимости и срока службы;

г) бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и т.д.);

д) специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости; сменное оборудование; многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления продукции устройства - изложницы и принадлежности к ним, прокатные валки, фурмы воздушные, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п. независимо от их стоимости;

е) специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

ж) форменная одежда, предназначенная для выдачи работникам организации; одежда и обувь в организациях здравоохранения, просвещения, социального обеспечения и других, состоящих на бюджете, независимо от их стоимости и срока службы;

з) временные (нетитульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительных работ в составе накладных расходов;

и) тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов стоимостью в пределах лимита, установленного в подпункте “б” по цене приобретения или изготовления;

к) предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

л) молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные;

м) многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Наибольшим изменениям в течение последних пяти лет подвергался подпункт “б” перечня - установление границы между основными средствами и средствами труда в обороте:

до 01.01.92 - 100 руб. за единицу;

с 01.01.92 - 3000 руб. за единицу (приказ Минфина России от 20.10.92 № 10);

с 01.01.93 - 100 000 руб. за единицу (письмо Минфина России от 04.06.92);

с 01.01.94 - 500 000 руб. за единицу (письмо Минфина России от 13.12.93 № 147);

с 01.01.95 - 1 000 000 руб. за единицу (приказ Минфина России от 26.12.94 № 170);

с 01.01.96 - 50 минимальных размеров оплаты труда /МРОТ/ (приказ Минфина России от 19.12.95 № 130);

с 01.01.97 - 100 МРОТ (по состоянию на 01.09.97 - 8 349 000 руб.) - приказ Минфина России от 03.02.97 № 8. Последнее изменение было установлено в развитие Указа Президента Российской Федерации от 12.05.96 № 685 “Об основных направлениях налоговой политики”. Следует заметить, что в настоящее время из всех требований данного Указа реализованы лишь два - об установлении новой стоимостной границы между основными средствами и МБП и о введении счетов-фактур. Все остальные положения, действие которых должно было начаться в течение 1996 года или с 1 января 1997 года, сдвинуты по срокам реализации на 1998 год.

В связи с тем, что приказ Минфина России № 8 был опубликован только в апреле 1997 года (задержка связана с процедурой прохождения нормативного документа через Минюст России), у бухгалтерских работников и руководителей предприятий и организаций возникал вполне закономерный вопрос, какую границу для отнесения имущества к МБП следует применять после 1 января. поводом для беспокойства стал тот факт, что хотя положения Указа № 685 и имели точный срок начала действия, но само их действие в большинстве случаев было обусловлено необходимостью разработки соответствующей нормативной базы. к 1 января такая база была разработана только в отношении счетов-фактур, а действие п. 10 Указа было приостановлено совместной телеграммой Минфина России и Банка России. После опубликования приказа Минфина России этот вопрос получил разрешение, но появился другой - что делать с имуществом, стоимость приобретения которого превышала установленную границу на дату приобретения. Причем, этот вопрос касался не только периода январь - апрель 1997 года, но и более ранних периодов. Поводом к тому стала формулировка “на дату приобретения”. Официальных нормативных документов по этому поводу до сих пор издано не было. Однако, разъяснения должностных лиц Минфина России и Госналогслужбы России в периодической печати сводились к тому, что перевод основных средств в МБП, в том случае когда на момент приобретения их стоимость была ниже 100 МРОТ, но выше норматива, действовавшего на момент приобретения, делать не следует. Таким образом, из разряда основных средств в разряд МБП должны быть переведены только товарно-материальные ценности, приобретенные в январе - апреле 1997 года, стоимость которых за единицу была выше 50, но ниже 100 МРОТ.

В соответствии со ст. 46 Положения о бухгалтерском учете и отчетности предприятия имеют право выбора одного из вариантов погашения стоимости МБП, находящихся в эксплуатации:

- начисление износа в размере 50 % первоначальной стоимости передаваемых со склада в эксплуатацию МБП и в размере вторых 50 % при их выбытии (за минусом стоимости по цене возможного использования);

- начисление износа в размере 100 % при выдаче в эксплуатацию.

Кроме того, в соответствии с п. 47 Положения малоценные предметы стоимостью в пределах 1/20 установленного лимита могут списываться в расход по мере их отпуска в производство или эксплуатацию.

На малых предприятиях МБП могут учитываться как материалы и списываться на себестоимость по мере отпуска в эксплуатацию (п. 2.2.4 Указаний по ведению бухгалтерского учета и отчетности и применению учетных регистров субъектами малого предпринимательства, утвержденных приказом Минфина России от 22.12.95 № 131).

Особенности учета МБП обусловлены тем, что, во-первых, МБП по экономическому содержанию отличаются от материалов тем, что они участвуют во многих производственных циклах; во-вторых, от основных средств МБП отличаются порядком списания их стоимости на себестоимость продукции, так как из-за малой стоимости МБП отнесение на затраты части их стоимости после каждого производственного цикла нецелесообразно. Кроме того, различные виды МБП имеют особенности в порядке использования и списания.

В соответствии с этим аналитический учет МБП должен быть организован по группам, среди которых можно выделить следующие:

- инструменты и приспособления общего назначения;

- малоценный хозяйственный инвентарь;

- спецодежда и спецобувь;

- специальные инструменты и приспособления;

- временные (нетитульные здания и сооружения).

Кроме того, учет МБП должен быть организован по местам нахождения - на складе и в эксплуатации (по тем группам, которые подлежат складскому хранению и выдаче в эксплуатацию со склада).

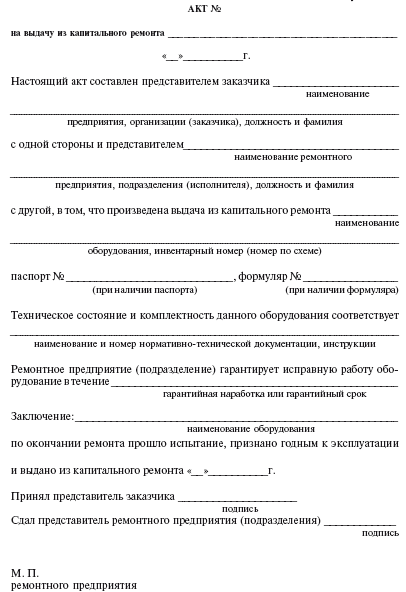

Для учета МБП разработаны типовые унифицированные формы учетной документации, обязательные к применению. К их числу относятся: ведомость на пополнение (изъятие) постоянного запаса инструментов (МБ-1); карточка учета МБП (МБ-2); заказ на ремонт или заточку инструментов (МБ_3); акт выбытия (МБ-4); акт на списание инструментов и обмена их на годные (МБ-5); личная карточка спецодежды и спецобуви (МБ_6); ведомость учета приемки и возврата спецодежды (МБ_7) и акт на списание МБП (МБ-8).

В соответствии с п. 3.2.4 Положения по учету долгосрочных инвестиций, утвержденного приказом Минфина России от 13.12.93 № 160, малоценный и быстроизнашивающийся инструмент и инвентарь, предусмотренные в ценах на строительство и предназначенные в качестве первого комплекта для вводимых в эксплуатацию объектов, зачисляются при приемке объекта в эксплуатацию в состав МБП. Следовательно, при поступлении первого комплекта инструмента и инвентаря от капитального строительства делается проводка:

Д-т 12 “МБП”, субсчет 12-1 “МБП на складе”, К-т 08 “Капитальные вложения” - на сумму стоимости передаваемого имущества и инвентаря.

В некоторых публикациях, посвященных учету капитальных вложений, этот момент упущен; более того, инструкцией по применению Плана счетов, утвержденной приказом Минфина СССР от 01.11.91 № 56, корреспонденция счета 12 со счетом 08 не предусмотрена. Вследствие этого, весьма велика вероятность ошибок при оприходовании первого комплекта. Как правило, стоимость инструментов и инвентаря в составе первого комплекта относится в дебет счета 01 “Основные средства” в составе инвентарной стоимости законченного строительством объекта. Независимо от того, насколько качественно организован на предприятии аналитический учет МБП, данные ошибки могут привести к неправильному определению потребности предприятия в оборотных средствах и исказить финансовые показатели деятельности предприятия. В том случае, если ошибка была допущена, но своевременно (до наступления момента списания МБП) выявлена, следует перевести суммы стоимости инструмента и инвентаря со счета 01 в дебет счета 12 проводкой:

Д-т 12 К-т 01 - на сумму стоимости переводимого имущества.

Если же ошибка своевременно выявлена не была, то придется смириться с мыслью о том, что в течение всего этого периода себестоимость продукции была искусственно занижена (стоимость МБП на затраты не относилась, а суммы начисленных амортизационных отчислений в части стоимости инструмента и инвентаря значительно ниже, чем те, которые могли бы быть отнесены на себестоимость), и предприятие платило повышенные размеры налога на прибыль и налога на имущество. В этом случае, тем не менее, исправительную проводку сделать все-таки следует:

Д-т 12 К-т 01 - на сумму остаточной стоимости МБП, числящегося в составе основных средств.

Д-т 20 “Основное производство” (23 “Вспомогательное производство” и т.д. - в зависимости от того, где эти МБП использовались) К-т 12.

В данном случае речь идет именно об остаточной стоимости, так как в течение всего периода, пока ошибка выявлена не была, на первоначальную стоимость МБП начислялись амортизационные отчисления по нормам, предусмотренным для основного объекта. Поэтому при списании сумм с кредита счета 01 в дебет счета 12 стоимость МБП необходимо скорректировать. Если ошибка была выявлена достаточно поздно, весьма вероятно, что эти инструменты и инвентарь были подвержены переоценке в порядке, предусмотренном для переоценки основных фондов. По нашему мнению, суммы переоценки при переводе следует сторнировать, так как практически все проводимые переоценки относились к объектам основных фондов, незавершенного строительства и оборудования к установке, а МБП по определению ни к одной из перечисленных категорий не относится. При сторнировании следует учитывать также только суммы переоценки на остаточную стоимость переводимого имущества.

Одновременно (при вводе законченных строительством объектов) в дебет счета 12 относится стоимость временных нетитульных зданий и сооружений и прочих некапитальных работ:

Д-т 12 К-т 30 “Некапитальные работы” - на сумму стоимости некапитальных работ.

Следует иметь в виду, что если временные здания и сооружения фактически не передаются, а ликвидируются из-за того, что они больше не нужны, то их стоимость должна относиться на источники финансирования строительства до передачи объекта в эксплуатацию.

После истечения сроков эксплуатации первого комплекта инструментов и инвентаря, а также при приобретении спецодежды, спецобуви и других малоценных и быстроизнашивающихся предметов источниками их приобретения или замены могут служить те же источники, что и для приобретения материалов - вспомогательное производство, поступление МБП от поставщиков и подрядчиков, приобретение МБП в розничной торговой сети. При этом будут оформляться проводки:

Д-т 12 К-т 23 “Вспомогательное производство”;

Д-т 12 К-т 60 “Расчеты с поставщиками и подрядчиками” или 76 “Расчеты с разными дебиторами и кредиторами”;

Д-т 12 К-т 71 “Расчеты с подотчетными лицами” (в дебет счета 71 суммы относятся при выдаче аванса Д-т 71 К-т 50).

Данными примерами перечень возможных каналов поступления МБП не исчерпывается, но именно эти направления являются наиболее характерными.

Как уже отмечалось, списание стоимости МБП на себестоимость продукции (работ, услуг) зависит от метода списания, принятого на предприятии и закрепленного в учетной политике, а также от стоимости МБП.

До выдачи МБП в эксплуатацию они учитываются на субсчете 12-1 “МБП на складе”; при их выдаче в производство делается проводка:

Д-т 12-2 К-т 12-1 - на всю сумму стоимости передаваемых МБП;

Д-т счетов учета производственных затрат (20, 23, 26 и т.п.) К-т 13 “Износ МБП” - на сумму начисленного износа малоценных и быстроизнашивающихся предметов (в зависимости от выбранного метода 50 или 100 % от их первоначальной стоимости);

Д-т 13 К-т 12-2 - на сумму стоимости бывших в эксплуатации МБП при условии начисления 100 %-го износа и истечения сроков эксплуатации.

Необходимо заметить, что последняя проводка делается не одновременно с первыми двумя, а только тогда, когда будет оформлен акт списания, то есть в момент фактического износа МБП. Если при их ликвидации имеется какой-то выход материалов, они должны быть оприходованы на счете 10 в корреспонденции со счетом 12 (субсчет 12_1) либо со счетом 80 “Прибыли и убытки”. Стоимость полученных материалов списывать со счета 12_2 нельзя, так как вся стоимость МБП, числящаяся на этом счете, списана на затраты и восстановлена за счет начисления сумм износа. Поэтому такое списание приведет к образованию дебетового сальдо на счете 12-2. Списание этих сумм с субсчета 12-1 может быть отражено за счет уменьшения стоимости транспортно-заготовительных и других расходов, связанных с их приобретением и доставкой (если такой учет ведется отдельно от стоимости МБП по ценам приобретения; если такой учет не налажен, то целесообразно суммы стоимости оприходованных материалов отнести непосредственно в кредит счета 80 в составе внепроизводственных доходов).

В том случае, если в эксплуатацию передаются МБП стоимостью за единицу ниже одной двадцатой установленного лимита (в настоящее время - 417 450 руб.), начисление износа не производится:

Д-т счетов учета производственных затрат (20, 23, 26 и т.п.) К-т 12-1 - на всю сумму передаваемых МБП.

Все, что изложено автором статьи в данном параграфе, в полной мере относится только к малоценному инструменту и хозяйственному инвентарю. Списание на себестоимость продукции (работ, услуг) других видов МБП имеет свои особенности.

Порядок выдачи и учета спецодежды и спецобуви регулируется, кроме Положения об учете МБП, инструкцией Госкомтруда СССР от 11.06.60 № 785 “О порядке выдачи, хранения и пользования спецодеждой, спецобувью и предохранительными приспособлениями”. В соответствии с этой инструкцией перечисленные виды МБП выдаются рабочим и служащим строго в соответствии с установленными отраслевыми нормами и сроками носки (пользования). Спецодежда, спецобувь и предохранительные приспособления, выдаваемые рабочим и служащим, считаются собственностью предприятия и подлежат возврату при увольнении, при переводе, а также по окончании сроков носки.

Порядок выдачи и учета спецодежды и спецобуви регулируется, кроме Положения об учете МБП, инструкцией Госкомтруда СССР от 11.06.60 № 785 “О порядке выдачи, хранения и пользования спецодеждой, спецобувью и предохранительными приспособлениями”. В соответствии с этой инструкцией перечисленные виды МБП выдаются рабочим и служащим строго в соответствии с установленными отраслевыми нормами и сроками носки (пользования). Спецодежда, спецобувь и предохранительные приспособления, выдаваемые рабочим и служащим, считаются собственностью предприятия и подлежат возврату при увольнении, при переводе, а также по окончании сроков носки.

Учет выданных рабочим и служащим МБП ведется в личных карточках рабочих и служащих по установленной форме.

В случае пропажи или порчи выданного имущества работник может быть привлечен к ответственности в установленном порядке. В этом случае составляется акт списания МБП, на основании которого сумма стоимости МБП восстанавливается в учете и списывается за счет виновных лиц (при этом восстановление сумм износа, отнесенных на себестоимость продукции, не производится, так как речь идет только об источниках возмещения расходов по досрочному приобретению утраченных МБП).

Кроме того, определенные виды форменной спецодежды могут быть выданы работнику за плату (со скидкой или без). В этом случае стоимость списанных МБП относится в дебет счета 73 “Расчеты с персоналом по прочим операциям”. Последующее удержание стоимости форменной одежды с работника оформляется проводкой:

Д-т 70 “Расчеты с персоналом по оплате труда” К-т 73.

К специальному инструменту и специальным приспособлениям относятся МБП, используемые в качестве спецоснастки для обеспечения первого производственного цикла или имеющие узко специальное предназначение, относящееся к отдельным стадиям производственного цикла. Особенностью данной группы МБП является то, что ее списание на затраты единовременно необоснованно увеличит себестоимость продукции. Как правило, стоимость этих МБП достаточно велика, а по экономическому содержанию она должна быть распределена на достаточно большой объем продукции. Наиболее часто такие понятия, как спецоснастка, специнструмент и спецприспособление, используются в мелкосерийном производстве.

Стоимость специальных инструментов и специальных приспособлений погашается в соответствии с установленной нормой или сметной ставкой, рассчитанной исходя из сметы расходов на их изготовление (приобретение), и запланированным выпуском продукции сроком до двух лет. Стоимость специальных инструментов и специальных приспособлений, предназначенных для индивидуальных заказов, полностью погашается в момент передачи в производство соответствующего заказа.

Методика определения норм или сметных ставок и порядок погашения стоимости специальных инструментов и приспособлений и сменного оборудования определяются министерствами и ведомствами в отраслевых инструкциях.

В том случае, если методика определения норм отраслевой инструкцией не определена, можно предложить следующий порядок списания стоимости спецприспособлений и специнструмента на себестоимость:

- определяется стоимость МБП на начало периода;

- определяются затраты на приобретение или изготовление специнструмента и спецприспособлений в плановом периоде;

- определяется норматив оборотных средств, установленный для данного вида имущества (если предполагается погашение всей суммы в течение периода, то норматив можно принять равным нулю, если в течение двух лет, то норматив можно рассчитать как частное от деления стоимости МБП, приходящейся на каждый период, на число производственных циклов в периоде.

Например, если остаток на начало года 8000 тыс. руб. в течение года предполагается осуществить затраты на сумму 16 000 тыс. руб. а всю стоимость использованных специнструмента и спецприспособлений предполагается отнести на себестоимость в течение одного года, то ежемесячно следует относить на себестоимость 2000 тыс. руб. (8000 + + 16000). 12 мес. Если же планируется осуществить списание за два года, а в течение второго года дополнительных расходов не будет, сумму, ежемесячно относимую на затраты, следует уменьшить в два раза. Если же расходы будут осуществляться и во втором году, то сумму списаний следует скорректировать на размер этих расходов.

Разумеется, изложенную схему расчета нельзя применять без учета конкретных условий осуществления расходов. Однако общий принцип вполне соответствует экономическому содержанию операции и требованиям Положения об учете МБП.

Положением по учету МБП определен порядок списания временных (нетитульных) сооружений только в строительных организациях.

В соответствии с п. 4.5. Положения по временным (нетитульным) сооружениям, приспособлениям и устройствам их первоначальная стоимость за вычетом стоимости материалов, запланированных к получению от разборки (по цене возможного использования), погашается ежемесячно исходя из срока службы (если же срок службы превышает срок строительства - исходя из продолжительности строительства). Сумма погашения стоимости временных (нетитульных) сооружений, приспособлений и устройств отражается в составе накладных расходов в строительстве.

То есть для списания временных зданий и сооружений, стоимость которых отнесена на счет 12, должны оформляться следующие проводки:

Д-т 26 “Общехозяйственные расходы” К_т 13 - на сумму начисленного износа исходя из стоимости нетитульных сооружений и нормативного срока эксплуатации (или нормативной продолжительности строительства);

Д-т 10 К-т 12 - на сумму стоимости материалов, полученных от разборки нетитульных сооружений;

Д-т 12 К-т счетов учета затрат (10, 23, 70, 69 и т.д.) - на сумму стоимости расходов по ликвидации нетитульных сооружений;

Д-т 13 К-т 12 - на суммы стоимости начисленного износа в части стоимости нетитульных сооружений с учетом выхода материалов и расходов по ликвидации (если остаток по счету 13 больше, чем остаток по счету 12) или на сумму начисленного износа (если остаток по счету 13 меньше) ;

Д-т 13 К-т 80 - списывается прибыль от ликвидации временных сооружений (если после предыдущей проводки остается сальдо по кредиту счета 13).

Прибыль может иметь место в том случае, когда расходы по ликвидации меньше стоимости оприходованных материалов;

Д-т 80 К-т 12 - списывается убыток от ликвидации временных зданий и сооружений, определяемый как разница между расходами по ликвидации и стоимостью выхода материалов.

Перечисленные проводки оформляются в том случае, если вся первоначальная стоимость нетитульных зданий и сооружений списана за счет износа. Если же ликвидация производится до истечения нормативных сроков (эксплуатации или строительства), то суммы недоамортизированной стоимости должны быть отнесены на убытки или на расчеты с виновными лицами (если ликвидация происходит по причинам, предполагающим применение законодательства о материальной ответственности).

В том случае, если фактические сроки строительства оказались больше нормативных (что весьма вероятно), то начисление износа прекращается после полного отнесения первоначальной стоимости временных зданий и сооружений на амортизацию.

Таким образом, порядок списания временных (нетитульных) зданий и сооружений в точности соответствует порядку списания основных фондов, включая порядок начисления амортизационных отчислений.

Подобный же порядок следует применять для отнесения на себестоимость сумм начисленного износа и списания остаточной стоимости нетитульных зданий и сооружений в том случае, когда по окончании строительства они не ликвидируются, а передаются эксплуатирующей организации. Впрочем, в этом случае целесообразно зачислить эти здания и сооружения в состав основных средств - ни для себестоимости, ни для налогообложения, как мы убедились, не имеет значения, где учитывается стоимость временных (нетитульных) зданий и сооружений.

Особенности учета и списания постельных принадлежностей регулируются инструкциями по учету тех предприятий, в которых они используются (гостиниц, общежитий, предприятий МПС и т.д.). Поэтому эти особенности являются слишком специфичными и многовариантными, и мы рассматривать их не будем.

Среди других особенностей, связанных с осуществлением операций по учету и списанию малоценных и быстроизнашивающихся предметов, следует отметить следующие.

Текущий учет малоценных и быстроизнашивающихся предметов должен осуществляться по учетным ценам. Такими ценами могут быть цены приобретения с выделением (обособленным учетом) транспортно-заготовительных расходов и наценок снабженческих организаций. При этом транспортно-заготовительные расходы учитываются по каждой группе малоценных и быстроизнашивающихся предметов. Отраслевыми инструкциями может быть предусмотрена возможность учета транспортно-заготовительных расходов в целом по счету.

Исчисление и предъявление к зачету налога на добавленную стоимость по приобретенным малоценным и быстроизнашивающимся предметам не отличается от подобных операций по другим видам производственных запасов, в первую очередь, сырья и материалов. Таким образом, возможность предъявления сумм уплаченного НДС к зачету ограничивается четырьмя условиями:

1) МБП должны быть приобретены для использования в производственных целях (и отнесения их стоимости на затраты);

2) МБП должны быть оплачены;

3) МБП должны быть получены и оприходованы;

4) на полученные МБП поставщиком должен быть установленным порядком оформлен счет-фактура.

Таким же образом распространяются на операции с МБП требования о возмещении предъявленных к зачету или сторнирования отнесенных в дебет счета 19 “Расчеты по налогу на добавленную стоимость по приобретенным ценностям” сумм налога по малоценным и быстроизнашивающимся предметам, использованным в непроизводственной сфере, по суммам недостач, хищений и т.п.

При реализации ненужных и неиспользуемых МБП обязанности по уплате сумм полученного налога возникают так же, как и в случае реализации другого имущества: полученные суммы должны быть отнесены в кредит счета 68 “Расчеты с бюджетом”, субсчет “Расчеты по НДС”.

На исчисление и уплату в бюджет налога на прибыль операции с МБП влияния практически не оказывают, так как реализация МБП является операцией весьма нехарактерной, а иное влияние на прибыль малоценные и быстроизнашивающиеся предметы оказывают лишь опосредствованно через суммы себестоимости продукции (работ, услуг).

Непосредственное влияние на финансовый результат оказывают операции по ликвидации и списанию МБП. В этом случае проводки оформляются в соответствии с порядком, указанным выше. Следует однако помнить, что суммы убытка, полученного от реализации МБП ниже учетных цен, налогооблагаемую базу не уменьшают.

Более или менее существенное влияние на размер налогообложения операции с МБП могут оказывать только в случае налога на имущество. Как известно, для исчисления налогооблагаемой базы по налогу на имущество принимаются в расчет суммы остаточной (балансовой) стоимости амортизируемого имущества. Поэтому в целях оптимизации налога на имущество более выгодным представляется выбор варианта списания 100 % износа по МБП, переданным в эксплуатацию непосредственно в момент передачи. Однако и при выборе другого варианта определенную оптимизацию все-таки можно провести. Для этого лишь необходимо помнить, что остатки по счетам бухгалтерского учета для расчета этого налога принимаются по состоянию на 1 число первого месяца квартала. Следовательно, если обеспечить такую организацию документооборота, чтобы акты на списание МБП проводились по учету до истечения отчетного квартала, суммы налога можно уменьшить.

Проектом Налогового кодекса в понятие малоценных и быстроизнашивающихся предметов вносятся существенные изменения. В проекте подтверждается принадлежность МБП к амортизируемому имуществу, однако предлагается другой, отличающийся от действующего в настоящее время порядка начисления амортизационных отчислений и порядка расчета налога на имущество. При начислении амортизации предполагается установить единую для всех групп МБП норму - 25 % от первоначальной (восстановительной) стоимости. Тем самым нормативный срок, в течение которого стоимость МБП должна быть перенесена на себестоимость (нормативный срок службы МБП) фактически предлагается установить в четыре года. Таким образом, единственным общим признаком для отнесения имущества к МБП будет его стоимость.

Предлагаемые изменения также серьезно повлияют на структуру и размер себестоимости продукции, что, в свою очередь, отразится на размере НДС и налога на прибыль. При финансовом и налоговом планировании на 1998 год эти факторы необходимо учесть.