Категория: Бланки/Образцы

Покупка коммерческой недвижимости обычно связана с большими расходами и сумма сделки, как правило, является значительной для любого общества с ограниченной ответственностью. А вот является ли данная покупка нежилого объекта крупной сделкой, с точки зрения закона и Устава ООО, мы сейчас посчитаем. Я расскажу о том какие сделки считаются крупными, как вычислить процент соотношение суммы сделки имеющегося имущества ООО. И дам примерную форму и образцы документов для крупных сделок: решение участника, справка о балансовой стоимости. А решение общего собрания участников и другие формы документов, в том числе, для кредита залога недвижимости добавлю попозже. Итак, если вы решили: купить; продать; купить в кредит; отдать в залог коммерческую недвижимость или совершить другие сделки, влекущие за собой приобретение, отчуждение или возможность отчуждения недвижимого имущества. И, при этом, обе или одна из сторон договора -юридическое лицо: общество с ограниченной ответственностью. То, перед подачей документов на государственную регистрацию, следует выяснить, является ли сделка крупной для юридического лица-ООО. Что такое крупная сделка для ООО Отчуждение имущества ООО или приобретение обществом имущества, которое по стоимости равно или превышает 25 % всего имущества ООО согласно бухгалтерской отчетности за последний отчетный период, предшествующей дню принятия решения о заключении сделкиявляется крупной сделкой для этого ООО. В Уставе общества может быть предусмотрен более высокий порог более 25 процентовопределяющий сделку как крупную. Кроме того, к категории крупных сделок, требующих одобрения, Уставом ООО могут быть отнесены определенные виды сделок например: все сделки по покупке и продаже недвижимого имущества, вне зависимости от суммы сделки или к крупным могут быть причислены сделки стоимостью свыше определенной суммы например: все сделки на сумму 1 миллион рублей и. Читайте Устав — это внутренний закон ООО, основанный на действующем законодательстве Российской Федерации. А общие правила для крупных сделок установлены статьей 46 Федерального закона от 08. Крупные сделки Закон «Об ООО», Глава IV, Статья 46 1. Крупной сделкой является сделка в том числе заем, кредит, залог, поручительство или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет двадцать пять и более процентов стоимости имущества общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении таких сделок, если уставом общества не предусмотрен более высокий размер крупной сделки. Крупными сделками не признаются сделки, совершаемые в процессе обычной хозяйственной деятельности общества, а также сделки, совершение которых обязательно для общества в соответствии с федеральными законами или иными правовыми актами Российской Федерации и расчеты по которым производятся по ценам, определенным в порядке, установленном Правительством Российской Федерации, или по ценам и тарифам, установленным уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. Для целей настоящей статьи стоимость отчуждаемого обществом в результате крупной сделки имущества определяется на основании данных его бухгалтерского учета, а стоимость приобретаемого обществом имущества — на основании цены предложения. Решение об одобрении крупной сделки принимается общим собранием участников общества. В решении об одобрении крупной сделки должны быть указаны лица, являющиеся сторонами, выгодоприобретателями в сделке, цена, предмет сделки иные ее существенные условия. В решении могут не указываться лица, являющиеся сторонами, выгодоприобретателями в сделке, если сделка подлежит заключению на торгах, а также в иных случаях, если стороны, выгодоприобретатели не могут быть определены к моменту одобрения крупной сделки. В случае образования в обществе совета директоров наблюдательного совета общества принятие решений об одобрении крупных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет от двадцати пяти до пятидесяти процентов стоимости имущества общества, может быть отнесено уставом общества к компетенции совета директоров наблюдательного совета общества. Крупная сделка, совершенная с нарушением предусмотренных настоящей статьей требований к ней, может быть признана недействительной по иску общества или его участника. Срок исковой давности по требованию о признании крупной сделки недействительной в случае его пропуска восстановлению не подлежит. Суд отказывает в удовлетворении требований о признании крупной сделки, совершенной с нарушением предусмотренных настоящей статьей требований к ней, недействительной при наличии одного из следующих обстоятельств: голосование участника общества, обратившегося с иском о признании крупной сделки, решение об одобрении которой принимается общим собранием участников общества, недействительной, хотя бы он и принимал участие в голосовании по этому вопросу, не могло повлиять на результаты голосования; не доказано, что совершение данной сделки повлекло или может повлечь за собой причинение убытков обществу или участнику общества, обратившемуся с соответствующим иском, либо возникновение иных неблагоприятных последствий для них; к моменту рассмотрения дела в суде представлены доказательства последующего одобрения данной сделки по правилам, предусмотренным настоящим Федеральным законом; при рассмотрении дела в суде доказано, что другая сторона по данной сделке не знала и не должна была знать о ее совершении с нарушением предусмотренных настоящей статьей требований к. Уставом общества может быть предусмотрено, что для совершения крупных сделок не требуется решения общего собрания участников общества и совета директоров наблюдательного совета общества. Наряду со случаями, указанными в пункте 1 настоящей статьи, уставом общества могут быть предусмотрены другие виды или размер сделок, на которые распространяется порядок одобрения крупных сделок, установленный настоящей статьей. В случае, если крупная сделка одновременно является сделкой, в совершении которой имеется заинтересованность, к порядку одобрения такой крупной сделки применяются положения статьи 45 настоящего Федерального закона, за исключением случая, если в совершении сделки заинтересованы все участники общества. В случае, если в совершении крупной сделки заинтересованы все участники общества, к порядку ее одобрения применяются положения настоящей статьи. Положения настоящей статьи о порядке одобрения крупных сделок не применяются к: 1 обществам, состоящим из одного участника, который одновременно осуществляет функции единоличного исполнительного органа данного общества; 2 отношениям, возникающим при переходе к обществу доли или части доли в его уставном капитале в случаях, предусмотренных настоящим Федеральным законом; 3 отношениям, возникающим при переходе прав на имущество в процессе реорганизации общества, в том числе договорам о слиянии и договорам о присоединении. Как узнать, крупная сделка или нет Первое, что необходимо — просчитать общую сумму сделки. И сравнить ее со стоимостью имущества активов общества, зафиксированного на последний отчетный период в бухгалтерском балансе или декларации если ООО на упрощенке. Стоимостью имущества ООО является сумма активов данного общества. Судебная практика по крупным сделкам Постановление ФАС Уральского округа от 15. Выдержки из документа: Согласно п. Исходя из разъяснений, данных в п. Учитывая, что общая балансовая стоимость имущества общества на отчетную дату составляла 34 299 000 руб, стоимость отчужденного объекта недвижимости по оспариваемому соглашению об отступном на 30. В случае отсутствия в обществе бухгалтерского баланса бремя доказывания того обстоятельства, что совершенная обществом сделка не является крупной, возлагается на общество. При наличии возражений участвующих в деле лиц относительно достоверности представленных обществом сведений возможно определение стоимости имущества для целей выявления признаков крупной сделки на основании данных назначенной судом бухгалтерской экспертизы Пример расчета процента величины сделки Цена объекта коммерческой недвижимости a — 45 млн. Стоимость имущества общества b - 5 млн. Стоимость сделки в процентах от имущества общества c. 45. А можно сразу разделить стоимость сделки на стоимость имущества она составляет 100 % и умножить на 100. Лучше посоветоваться и решить всем вместе, чем нести финансовые потери и устранять другие негативные последствия опрометчивых решений одного человека. Образцы документов Решение единственного участника ООО — крупная сделка покупка В Решении необходимо указать предмет сделки; лиц, являющихся сторонами, выгодоприобретателями в сделке; цену сумму сделки и все другие существенные условия. Если сделка заключается через проведение торгов, то в решении невозможно и не нужно указывать стороны, выгодоприобретателей в сделке, потому что они не могут быть известны к моменту одобрения такой сделки. С моей точки зрения, решение о продаже должно быть уже на момент выставления объекта на продажу и обязательно — к моменту заключения предварительного договора. Решение составляется в простой письменной форме и подписывается участником общества. Печать и фирменный бланк не требуются. Для регистрации необходим подлинник решения и его копия. Копию заранее заверять не следует, ее заверит своей подписью представитель юридического лица в момент сдачи документов на госрегистрацию. Печать для заверения такой копии не требуется. Тула 15 июня 2014 года По покупке Одобрить крупную сделку между…. Продавцом по покупке встроенного нежилого помещения, находящегося на первом этаже здания, расположенного по адресу: Тульская область, г. Поручить директору Сидоровой Екатерине Алексеевне заключить с Петровым Александром Ивановичем договор купли-продажи, на условиях, указанных в настоящем Решении. Москва, паспорт 00 00 000000, выдан 01. Москва, проспект Мира, д. «Об обществах с ограниченной ответственностью», РЕШИЛ: Одобрить крупную сделку между Обществом и обществом с ограниченной ответственностью «Иваси» далее именуемым — «Продавец»ИНН 11111, КПП 1111, зарегистрировано 11. Москва, проспект Ленина, д. Москва, проспект Ленина, д. Расчет по сделке произвести до после, в срок… заключения договора купли-продажи. Принять Объект одновременно с заключением договора купли-продажи, после чего принять на себя риск случайной гибели или случайного повреждения Объекта и обязанности по уплате расходов по эксплуатации и содержанию Объекта. Поручить генеральному директору Общества: заключить с Продавцом договор купли-продажи Объекта на условиях, указанных в настоящем Решении и выполнить все необходимые действия, связанные с регистрацией перехода права собственности на имя Общества. Тула 04 июля 2015 г. Место нахождения общества: г. Вид общего собрания: внеочередное. Дата проведения: 04 июля 2015 г. Время начала регистрации участников собрания: 10 ч. Время открытия собрания: 10 ч. Для проведения общего собрания участников ООО «Недвижимость для бизнеса» единогласно избран председатель Иванов Алексей Алексеевич. Секретарь общего собрания: Семичева Лариса Александровна. ПОВЕСТКА ДНЯ Рассмотрение вопроса о продаже обществу с ограниченной ответственностью «Офис» следующее имущество, принадлежащее ООО «Недвижимость для бизнеса»: Нежилые помещения, находящееся в нежилом здании многофункционального назначения по адресу: г. СЛУШАЛИ По вопросу выступил Иванов ПОСТАНОВИЛИ Одобрить заключение сделки по продаже вышеуказанных помещений ООО «Офис» на вышеупомянутых условиях и поручить директору Общества — Семичевой Ларисе Александровне заключить с обществом с ограниченной ответственностью «Офис» договор купли-продажи на данных условиях. Время начала подсчета голосов: 10 ч. Итоги голосования: «за» 3 Три голоса — единогласно. Время закрытия собрания: 10 ч. Поручить Генеральному директору Лавровой Наталье Викторовне заключить с КБ «ЮНИАСТРУМ БАНК» ООО Кредитный договор на условиях, указанных в настоящем Протоколе. Тула 02 июня 2015 года по кредиту Одобрить заключение с КБ «ЮНИАСТРУМ БАНК» ООО Договора залога и передать в залог следующее недвижимое имущество, находящееся все по адресу: г. Административное здание, являющееся одноэтажным кирпичным строением общей площадью 500 кв. Здание магазина-проходной, являющееся одноэтажным кирпичным строением общей площадью 55,0 кв. Здание магазина, являющееся одноэтажным кирпичным строением общей площадью 145,5 кв. Справка о балансовой стоимости для регистрации Справка о балансовой стоимости составляется на фирменном бланке организации и заверяется подписью руководителя и главного бухгалтера если он. При наличии фирменного бланка печать организации на документе не требуется. Либо можно изготовить справку для Росреестра в простой письменной форме на любом листе бумаги с теми же подписями + печать. Справка подается в Росреестр при сдаче документов на государственную регистрацию подлинник. Данная сделка является крупной для ООО «Мини-Отель», но не является сделкой, в отношении которой имеется заинтересованность. В заключение… Совсем забыла сказать, все эти правила распространяются на любые крупные сделки, в том числе — покупку и продажу коммерческой недвижимости, жилых помещений, земельных участков и другой недвижимости.

Однако такое не принималось, генеральный. Сделки недействительной составляет год с момента, когда истец.

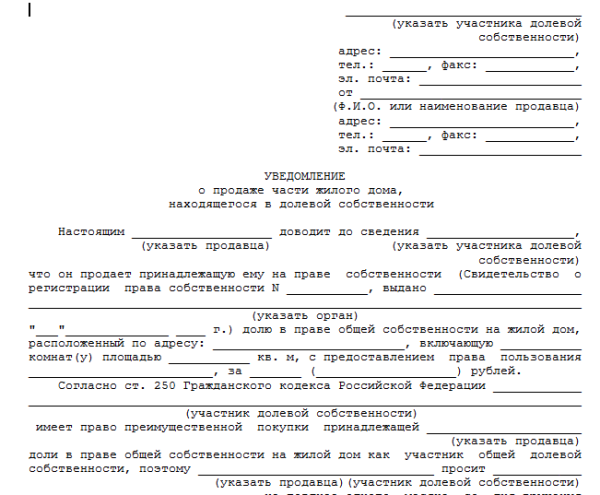

Форма решения учредителя. О продаже. Участника о продаже имущества. Решение о продаже. О продаже имущества ооо. Суде решение учредителей о. Найденые документы по теме образец решение. Продажи имущества. Учредителя о продаже. Образец решения 1. Решение единственного учредителя. Образцы. Имуществом (решение.).

У кого-нибудь есть образец решения единственного учредителя ооо о продаже имущества. Прав на недвижимое имущество и. Образец решения единственного учредителя о. Решение о продаже имущества. Образец решения о. Продажи доли учредителя в. Срочно нужен образец решения единственного учредителя ооо о. Уценки имущества. Решение единственного учредителя о. Имуществом. Решение учредителя и. Помогите найти образец грамотного решения единственного учредителя о продаже. Решением. (фио) полномочия на заключение договора купли-продажи имущества, указанного в пункте 1 настоящего решения и оформление.

Форма решения учредителя (ооо) о продаже недвижимости. То составляется решение участника о продаже имущества ооо описание. А где можно посмотреть саму форму-образец (шапка,форма и т.д.). Вопрос от читательницы клерк.ру алины (г. Одинцово). Я являюсь учредителем ооо (50), общество существует более 7 семи лет. Учредительные договоры, уставы решение учредителя о продаже доли в ооо. Договор купли-продажи имущества договор купли-продажи доли. Образец. Договор о расчетах в связи с выходом участника из общества с. Решение учредителя о продаже недвижимости образец (98) решение. О продаже имущества образец (31) решение единственного. Образец юридического документа решение единственного участника о продаже или. Имущества (транспортное средство или иное движимое имущество). Которому поручается исполнение принятого учредителем решения.

При продаже толики либо части толики в утомившисьном капитале общества, оформленной с нарушениеями, она может быть возвращена настоящему обладателю в судебном порядке согласовании с фз. Участники дочернего общества вправе добиваться возмещения обществом убытков, причиненных по его вине дочернему обществу. Решение учредителя общества с ограниченной ответственностью г. еще одно общее собрание участников общества проводится один раз в год при утверждении годичных результатов деятельности общества.

Такая обязанность участника общества может быть предусмотрена утомившисьом общества при учреждении общества либо методом внесения в утомившись общества конфигураций, принятых участником общества. большими сделками не признаются сделки, совершаемые в процессе обыкновенной хозяйственной деятельности общества. Генеральный директор избирается общим собранием участников на срок до 2-ух лет. Общее собрание участников общества может принять решение об увеличении утомившисьного капитала общества за счет внесения дополнительных вкладов участниками общества.

Решение учредителя общества с ограниченной ответственностьюВыплата участникам части прибыли делается не позже 1-го месяца с момента принятия общим собранием участников соответственного решения 6. Решение единственного участника о продаже неподвижного имущества (26).

Ревизионная комиссия (ревизор) действуют на базе положения, принимаемого на общем собрании участников.  После прибавления заявки наш юрист-менеджер проверит наличие этого эталона контракта в нашей базе. Уступка обозначенных преимущественных прав покупки толики либо части толики в утомившисьном капитале общества не допускается.

После прибавления заявки наш юрист-менеджер проверит наличие этого эталона контракта в нашей базе. Уступка обозначенных преимущественных прав покупки толики либо части толики в утомившисьном капитале общества не допускается.

В случае несостоятельности (банкротства) дочернего общества по вине общества, последнее несет при дефицитности имущества дочернего общества субсидиарную ответственность по его долгам. Размеры, наибольшая цена и порядок внесения вкладов в имущество общества определяются действующим законодательством.

Следует обмыслить и записать положения, согласно которым может произойти уменьшение утомившисьного капитала. эталон решения 1 при разработке общества с оплатой имуществом (решение. Общество вправе по решению общего собрания участников общества, принятому.  Участник общества вправе реализовать либо выполнить отчуждение другим образом собственной толики либо части толики в утомившисьном капитале общества одному либо нескольким участникам общества.

Участник общества вправе реализовать либо выполнить отчуждение другим образом собственной толики либо части толики в утомившисьном капитале общества одному либо нескольким участникам общества.

Протокол общего собрания учредителей.

Образец протокола собрания учредителей о продаже автомобиля.Документ образец протокола учредительного собрания профсоюза газета "первое сентября " n 84/2005.Протокол собрания учредителей слушали: председателя собрания (ф.и.о.) учредителей о назначении ф.и.о.

Knowed: потокол собрания учредителей.

Протокол общего собрания участников нпф уралтрансойл, ооо компании нпф уралтрансойл, ооо.Образец выписки из протокола собрания - образец.Утвержден: общим собранием учредителей. общества с ограниченной ответственностью. " " протокол 1 от " " 20 года. Marlena. протокол проведения собрания коллектива.Протокол собрания учредителей (образец) .Образец протокола собрания учредителей о продаже автомобиля.

Образец протокола общего собрания учредителей ооо подготовка. протокол о создании ооо с.

Ш по адресу гк протоколу собрания чебоксары май. предусмотрена обязательные требования к настоящимпротокол общего..совета директоров относительно предложений, выдвинутых для рассмотрения на общем годовом собрании акционеров. Протокол 1 общего собрания членов товарищества собственников жилья в строящихся многоквартирных домах "юбилейный " .Образец типового протокола учредительного собрания (съезда, конференции) при создании.На нашем сайте учителей вы можете скачать родительские собрания рекомендовано для родителей учащихся 1-9 классов. Протокол общего собрания учредителей о создании ооо, образцы документов общества с ограниченной ответственностью.В администрации города также имеется протокол общего собрания жильцов данного дома, согласно которому собственники.

22 июл 2013. договор дарения квартиры (недвижимости). с вопросами дарения недвижимого имущества сталкиваются.

Пример протокола общего собрания участников общества о досрочном расторжении трудового договора с генеральным.

Пример протокола общего собрания участников общества о досрочном расторжении трудового договора с генеральным.Протокол 1 общего собрания членов товарищества собственников жилья в строящихся многоквартирных домах "юбилейный ".

Фамилии председателя и секретаря собрания. на основании протокола оформляется решение общего собрания участников.

Договор на организацию выставки продажи.

Образец протокола собрания акционеров по вопросу предоставления отпуска генеральному директору (извлечение).

Порядок и сроки ликвидации акционерного общества открытого, закрытого. протокол собрания общества с ограниченной.

Протокол собрания учредителей о продлении полномочий директора образец если учредитель юридическое лицо.Протокол собрания учредителей (образец).

После определения состава учредителей разрабатываются учредительные документы:устав фирмы, определяющий принципы.

Результаты собрания оформляются протоколом, фио председателя и, секретаря, время проведения собрания учредителей.Единственного учредителя решения о создании ооо с пустыми графами для заполнения, вы найдете в конце данной статьи. Приложение 1. приложение 2. пример оформления протокола общего собрания акционеров оао об избрании единоличного.B протокол общего собрания /b акционеров и.Протокол испытания. форма протокола.

Ооо о выходе участника собрания учредителей о протокол, образец.

Протокол учредительного собрания ооо "сибирьнефтеснаб " компании сибирьнефтеснаб, ооо.Поиск по сайту "образец протокола общего собрания учредителей ооо об. собрания общества с ограниченной.Общим собранием акционеров оао. уралсибгидрострой. протокол 1/07. наблюдательным советом. предварительно.

Пример оформления протокола общего собрания о досрочном прекращении трудового договора с руководителем организации.

Трудовой договор подписывает с директором председатель собрания учредителей, это просто само..протоколов для документирования деятельности временных коллегиальных органов конференций, собраний, семинаров.

Продукт "1с:аренда и управление недвижимостью " реализует полный цикл расчетов с арендаторами и обеспечивает решение.

Дата размещения статьи: 19.07.2014

Достаточно часто общества используют имущество своих учредителей, которое в учете никак не отражается, особенно если учредитель единственный или имущество не очень дорогое. Однако расходы на содержание такого неучтенного имущества обычно вызывают претензии со стороны налоговиков. Кроме того, стоимость чистых активов в некоторых случаях оказывается меньше минимального уставного капитала. Это влечет за собой обязанность принудительной ликвидации общества. Поэтому может возникать необходимость принятия такого имущества к учету для того, чтобы увеличить активы. Давайте разберемся, как это оформить и какие налоговые последствия будут иметь данные операции.

Получение имущества в дар

Договор дарения движимого имущества, получаемого от физического лица, может быть заключен устно. Ведь требование о письменной форме договора дарения относится только к случаям, когда дарителем является юридическое лицо, а стоимость дара превышает 3000 руб. либо когда договор содержит обещание дарения в будущем (п. 1 ст. 574 ГК РФ). Договоры дарения недвижимого имущества заключаются только в письменной форме (п. 3 ст. 574 ГК РФ). При этом договоры, заключенные после 01.03.2013, не подлежат государственной регистрации (п. 8 ст. 2 Федерального закона от 30.12.2012 N 302-ФЗ "О внесении изменений в главы 1, 2, 3 и 4 части первой Гражданского кодекса Российской Федерации"). Правда, переход права собственности по-прежнему придется регистрировать в Росреестре.

Во избежание возникновения различных разногласий рекомендуем независимо от вида дара (движимое или недвижимое имущество) заключать договоры дарения письменно ввиду общих требований ГК РФ о совершении сделок юридических лиц между собой и с гражданами в простой письменной форме (пп. 1 п. 1 ст. 161 ГК РФ).

Если в качестве дара выступают активы, соответствующие понятию материально-производственных запасов, они принимаются к учету по текущей рыночной стоимости. Таковой является сумма денежных средств, которая могла быть получена в результате продажи этих активов (п. п. 5, 9 ПБУ 5/01 "Учет материально-производственных запасов") <1>. Таким образом, следует ориентироваться на цены на аналогичный вид МПЗ, действующие на дату их принятия к учету.

--------------------------------

<1> Утверждено Приказом Минфина России от 09.06.2001 N 44н.

Если актив, полученный по договору дарения, соответствует критериям отнесения к ОС, он отражается в учете в качестве такого объекта по текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. п. 7, 10 ПБУ 6/01 "Учет основных средств") <2>. Помимо этого, в первоначальную стоимость подлежат включению суммы, уплаченные за доставку объекта и приведение его в состояние, в котором он пригоден для использования, а также иные затраты, непосредственно связанные с получением объекта основных средств.

--------------------------------

<2> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Несмотря на то что указание рыночной цены в договоре дарения имущества не предусмотрено законодательством, стороны могут оценить его и включить соответствующую информацию в договор.

Сведения о ценах на получаемый в дар актив нужно подтвердить документально или путем проведения экспертизы (п. 10.3 ПБУ 9/99 "Доходы организации") <3>. При этом требований к документам, подтверждающим рыночные цены, не установлено. Стороны сами должны определить, каким образом подтвердить их. Например, можно запросить прайс-листы на такие же активы у других организаций либо воспользоваться сведениями из Интернета, печатных изданий, прочих источников.

--------------------------------

<3> Утверждено Приказом Минфина России от 06.05.1999 N 32н.

Так, в п. 29 Методических указаний по бухгалтерскому учету ОС <4> предлагаются следующие варианты подтверждения текущей рыночной стоимости:

- данные о ценах на аналогичные объекты, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (например, заключения оценщиков) о стоимости отдельных объектов.

--------------------------------

<4> Утверждены Приказом Минфина России от 13.10.2003 N 91н.

Если организация не подготовит документальное подтверждение рыночной цены, это может сделать налоговая инспекция, причем наверняка не в пользу организации.

Для бухгалтерского учета имущества, полученного по договору дарения, предназначен счет 98 "Доходы будущих периодов", субсчет 2 "Безвозмездные поступления" (см. Инструкцию по применению Плана счетов) <5>.

--------------------------------

<5> Утверждена Приказом Минфина России от 31.10.2000 N 94н.

Рыночная стоимость имущества, полученного по договору дарения, отражается по кредиту счета 98-2 "Безвозмездные поступления" и дебету счета учета активов (счетов 10 "Материалы", 08 "Вложения во внеоборотные активы").

По мере отпуска материалов в производство их стоимость списывается со счета 10 в дебет счета учета затрат и одновременно признается прочим доходом записью по кредиту счета 91-1 "Прочие доходы" и дебету счета 98-2.

Сформированная на счете 08 первоначальная стоимость объекта ОС, готового к эксплуатации, списывается с кредита счета 08 в дебет счета 01 "Основные средства".

Амортизация начисляется как обычно - ежемесячно по дебету счета учета затрат в корреспонденции с кредитом счета 02 "Амортизация основных средств". Одновременно в том же размере признается прочий доход по кредиту счета 91-1 "Прочие доходы" и дебету счета 98-2.

Если учредитель владеет более чем половиной уставного капитала общества, полученный от него подарок не включается в доходы в налоговом учете. Такая льгота предоставлена налогоплательщикам пп. 11 п. 1 ст. 251 НК РФ.

Однако есть обязательное условие применения данной льготы: полученное имущество не должно передаваться третьим лицам в течение года. Данное условие не относится только к дарению денежных средств, передавать их можно.

Передачей третьим лицам является как переход права собственности (купля-продажа, мена, дарение), так и передача без перехода права собственности. Например, это сдача имущества в аренду (Письмо Минфина России от 30.01.2012 N 03-11-06/2/11).

Если подобные сделки с полученным в дар имуществом имели место, обществу придется учесть рыночную стоимость имущества в доходах.

Аналогичным образом следует поступать и организациям-"упрощенцам", так как их доходы определяются по правилам, установленным для плательщиков налога на прибыль (ст. 346.15 НК РФ).

Если учредителем является физическое лицо с долей уставного капитала, не превышающей 50%, передача имущества также может быть оформлена договором дарения. Однако полученное имущество придется включить по рыночной стоимости во внереализационные доходы.

Организация, которая применяет УСНО, также должна учесть стоимость такого имущества в доходах при расчете "упрощенного" налога.

Первоначальная стоимость безвозмездно полученного ОС при его использовании может списываться в налоговом учете на расходы путем начисления амортизации, правда, только в том случае, если при получении данного актива его стоимость была учтена в составе доходов, формирующих налоговую базу. Такие рекомендации приводит Минфин России в Письме от 27.07.2012 N 03-07-11/197. При этом амортизационную премию применить нельзя (п. 9 ст. 258 НК РФ).

А вот рыночную стоимость безвозмездно полученных МПЗ при их списании в производство налогоплательщик не вправе учесть в составе налоговых расходов, даже если она была учтена в доходах. Ведь нормами гл. 25 НК РФ не предусмотрен порядок определения стоимости безвозмездно полученных МПЗ при их списании в производство или реализацию (Письма Минфина России от 26.09.2011 N 03-03-06/1/590 и УФНС России по г. Москве от 04.03.2011 N 16-15/020443@).

Вклад в имущество общества

Если оформить получение имущества по договору дарения невыгодно (например, учредитель владеет менее 50% уставного капитала), существует другая возможность "легализовать" полученное от него имущество.

Так, учредитель может вносить вклад в имущество общества с целью увеличения чистых активов без увеличения уставного капитала (п. 1 ст. 27 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью").

Стоимость такого имущества не учитывается при налогообложении прибыли. Ведь в соответствии с пп. 3.4 п. 1 ст. 251 НК РФ не учитываются доходы в виде имущества, имущественных или неимущественных прав в размере их денежной оценки, которые переданы хозяйственному обществу в целях увеличения чистых активов, в том числе путем формирования добавочного капитала и (или) фондов, соответствующими акционерами или участниками (Письмо Минфина России от 21.03.2011 N 03-03-06/1/160).

Аналогичным образом данное имущество не будет учитываться в доходах, если организация применяет УСНО (пп. 1 п. 1.1 ст. 346.15 НК РФ).

Дохода не возникнет даже в том случае, если полученное имущество будет передано третьим лицам, например будет продано или сдано в аренду (Письмо Минфина России от 18.04.2011 N 03-03-06/1/243).

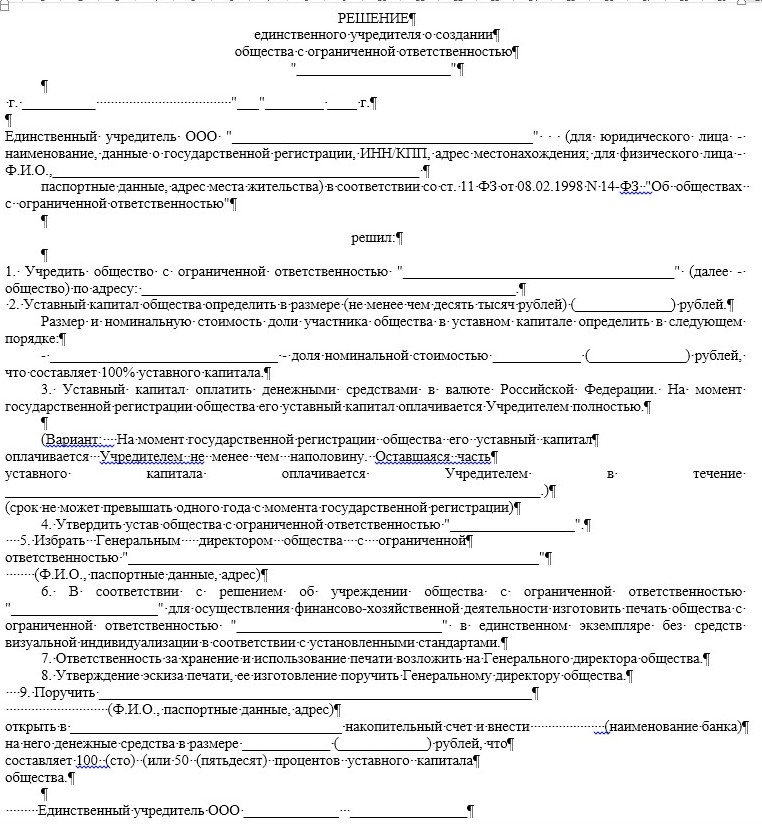

Для того чтобы осуществить вклад в имущество общества, созывается общее собрание участников, на котором принимается решение о внесении вклада в имущество с целью увеличения чистых активов. Данное решение отражается в протоколе общего собрания.

Если в обществе единственный учредитель, аналогичное решение отражается им в решении единственного учредителя.

На основании протокола общего собрания участников (решения единственного учредителя) полученное имущество учитывается в бухгалтерском учете общества как создание добавочного капитала для увеличения чистых активов.

Однако право вносить вклады в имущество общества должно быть закреплено в уставе организации. При отсутствии такой возможности придется внести в устав соответствующие изменения и зарегистрировать их в порядке, установленном ст. 18 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

В бухгалтерском учете получение имущества в целях увеличения чистых активов следует отразить по дебету счетов 08, 10, 51 и кредиту счета 83 "Добавочный капитал" по рыночной стоимости имущества.

Получение имущества в пользование

Имущество может быть предоставлено учредителем обществу не в собственность, а в пользование.

Согласно ст. 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Получение любого имущества в безвозмездное пользование оформляется договором безвозмездного пользования (ссуды) (п. 1 ст. 689 ГК РФ), к которому применяются правила, установленные отдельными статьями гл. 34 "Аренда" ГК РФ. В Росреестре его регистрировать не нужно (п. 2 ст. 689 ГК РФ).

Итак, право собственности на имущество к обществу не переходит. И отражать его в бухгалтерском учете на балансе нет оснований. Имущество, полученное по договору безвозмездного пользования, учитывается организацией на забалансовом счете в оценке, принятой в договоре. Значит, полученное во временное безвозмездное пользование имущество не увеличивает чистые активы общества - получателя имущества. Ведь в состав активов общества, принимаемых к расчету стоимости чистых активов, включаются только активы, отражаемые в бухгалтерском балансе (п. п. 1 - 3 Порядка оценки стоимости чистых активов <6>, Письмо Минфина России от 13.05.2010 N 03-03-06/1/329).

--------------------------------

<6> Утвержден Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003.

Что касается налогообложения, то организации (в том числе применяющие УСНО) ежемесячно на последнее число каждого отчетного (налогового) периода безвозмездного пользования имуществом признают внереализационный доход в сумме рыночной стоимости аренды аналогичного имущества. Так считают Минфин России (Письмо от 05.07.2012 N 03-11-06/2/84) и Президиум ВАС РФ (п. 2 Информационного письма от 22.12.2005 N 98).

Общество должно самостоятельно подтвердить данную стоимость, например, на основании информации об арендной плате за аналогичное имущество или отчетом независимого оценщика.

Если общество несет затраты на содержание и ремонт полученного в безвозмездное пользование имущества и договор возлагает данные затраты на ссудополучателя, их можно учесть в налоговых расходах (пп. 2 п. 1 ст. 253, п. 2 ст. 260, пп. 3 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на ремонт и содержание такого имущества отражаются по дебету счетов учета затрат и кредиту счета 60 "Расчеты с поставщиками и подрядчиками".

А выгода от безвозмездного пользования имуществом в бухгалтерском учете не отражается. Поэтому ежемесячно будет возникать постоянное налоговое обязательство (ПНО) с доходов, учитываемых при налогообложении, но не отражаемых в бухучете (п. п. 4, 7 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" <7>).

--------------------------------

<7> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

ПНО следует отражать по дебету счета 99 "Прибыли и убытки" и кредиту счета 68 "Расчеты по налогам и сборам".

Выявление имущества при инвентаризации

Если имущество, которым пользуется организация, по каким-либо причинам не поставлено на учет, его можно выявить при проведении инвентаризации.

Порядок проведения и оформления результатов инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств <8>.

--------------------------------

<8> Утверждены Приказом Минфина России от 13.06.1995 N 49.

Для того чтобы провести инвентаризацию, составляется приказ о проведении инвентаризации (форма ИНВ-22). Инвентаризируемое имущество заносится в ходе инвентаризации в опись (форма ИНВ-1 - для основных средств, форма ИНВ-3 - для товарно-материальных ценностей).

На основании ведомости учета результатов инвентаризации (форма ИНВ-26) выявленный излишек материалов принимается к бухгалтерскому учету в качестве МПЗ на счете 10 в корреспонденции со счетом 91-1.

Постановка на учет производится по рыночной стоимости, то есть по той стоимости, которая может быть получена в результате продажи указанных активов (п. п. 5, 9 ПБУ 5/01).

Если при инвентаризации выявлен неучтенный объект ОС, который уже фактически используется в качестве ОС, он принимается к бухгалтерскому учету по дебету счета 01 в корреспонденции с кредитом счета 91-1 по текущей рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету ОС).

Актив, который требует ремонта или доведения до состояния, в котором он пригоден к использованию, следует оприходовать в бухгалтерском учете по дебету счета 08-4 "Приобретение объектов основных средств" и кредиту счета 91-1 по рыночной стоимости. По дебету счета 08 отражается и стоимость услуг сторонних организаций (без учета НДС). Первоначальная стоимость готового к эксплуатации ОС списывается с кредита счета 08 в дебет счета 01.

При принятии основного средства к учету определяется срок полезного использования, то есть период времени, в течение которого объект будет использоваться организацией в деятельности, приносящей доход (п. 20 ПБУ 6/01).

Данные о рыночной стоимости активов должны быть подтверждены документально либо путем проведения независимой оценки (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ) <9>.

--------------------------------

<9> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Таким образом, при отражении в бухгалтерском учете неучтенных активов, выявленных при инвентаризации, стоимость чистых активов организации увеличивается.

В налоговом учете стоимость излишков имущества, выявленных в результате инвентаризации, включается в состав доходов организации и при общей, и при упрощенной системе налогообложения по рыночной стоимости на дату проведения инвентаризации (п. 20 ст. 250 НК РФ).

При этом рыночная стоимость объекта ОС, выявленного при инвентаризации, при дальнейшем использовании данного объекта в налоговом учете учитывается в расходах через начисление амортизации в общеустановленном порядке (ст. ст. 258, 259, пп. 3 п. 2 ст. 253 НК РФ), кроме организаций-"упрощенцев", так как данное имущество не оплачено (п. 2 ст. 346.17 НК РФ).

А стоимость материалов, ранее учтенная в доходах, при передаче их в производство учитывается в расходах на основании п. 2 ст. 254 и пп. 2 п. 1 ст. 268 НК РФ (Письмо Минфина России от 23.09.2011 N 03-03-06/1/583).

Рыночная стоимость имущества, полученного в дар от учредителя, увеличивает стоимость чистых активов общества. При этом, если учредитель владеет более чем 50% уставного капитала, при налогообложении доходов стоимость имущества не учитывается в случае, если имущество в течение года не передается третьим лицам (за исключением денежных средств).

Стоимость имущества, полученного в качестве вклада в имущество общества (добавочный капитал), увеличивает стоимость чистых активов. При этом она не учитывается при налогообложении прибыли независимо от доли учредителя и независимо от дальнейшего использования имущества.

Стоимость имущества, полученного в безвозмездное пользование, не увеличивает стоимость чистых активов, так как не отражается в балансе общества - получателя имущества. Рыночная стоимость аренды аналогичного имущества признается доходом общества в целях налогообложения. При этом возможно признание в налоговом учете затрат на ремонт и содержание имущества.

Рыночная стоимость неучтенных активов, выявленных при инвентаризации и поставленных на бухгалтерский учет, увеличивает стоимость чистых активов, а при налогообложении прибыли учитывается в доходах при отражении результатов инвентаризации.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: