Категория: Бланки/Образцы

Подписывать первичные документы, в том числе УДП может сотрудник, уполномоченный на это руководителем организации, например менеджер. Таких сотрудников может быть несколько, при этом они не обязательно должны являться материально-ответственными лицами.

Обоснование данной позиции приведено ниже в материалах Системы Главбух» и VIP - версия.

1. Рекомендация:Как применять универсальный передаточный документ (УПД)

При отгрузке товаров или передаче работ, услуг, имущественных прав вовсе не обязательно оформлять отдельно и счет-фактуру, и передаточный документ (товарную накладную, акт и т. д.). Начиная с 1 января года без каких-либо налоговых рисков их можно объединять в один универсальный передаточный документ (УПД).*

Рекомендуемая форма универсального передаточного документа отвечает требованиям бухгалтерского и налогового законодательства. Разъяснения по составлению и использованию УПД приведены в письме ФНС России от 21 октября г. № ММВ-20-3/96. Это письмо размещено на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения налоговыми органами».

Что заменяет собой УПД

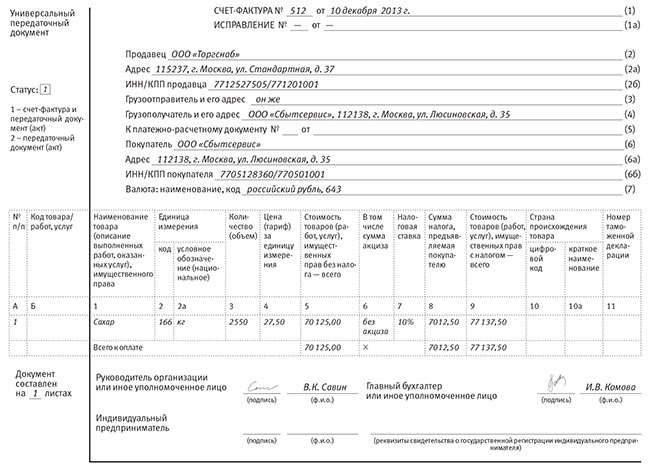

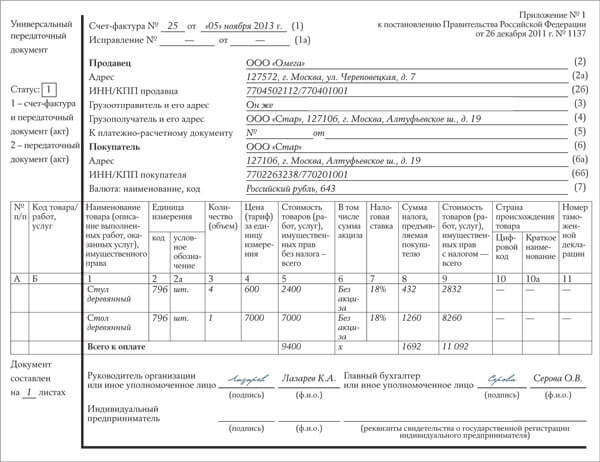

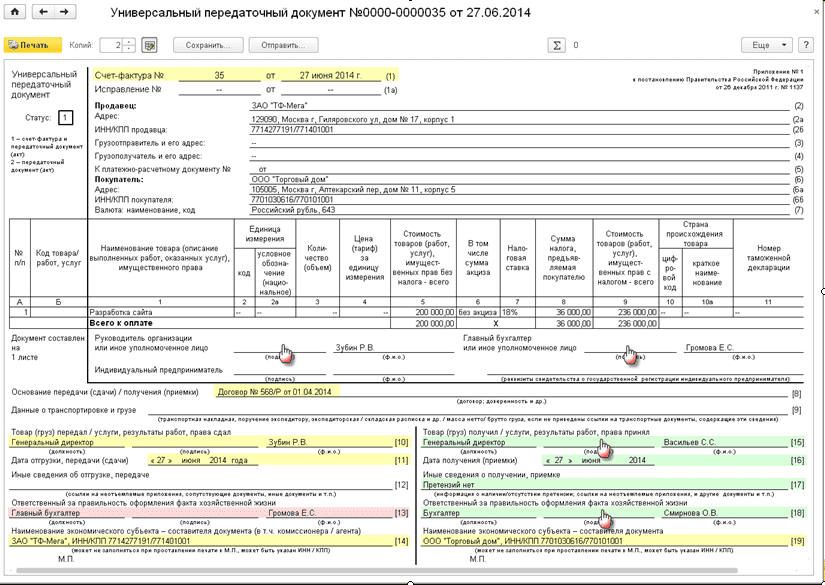

УПД представляет собой счет-фактуру, в который включены несколько дополнительных реквизитов. Наряду с реквизитами счета-фактуры УПД содержит в себе элементы:*

товарного раздела товарно-транспортной накладной;

накладной на отпуск материалов на сторону;

акта о приеме-передаче объекта основных средств.

Поэтому, используя УПД, любая организация при реализации товаров (работ, услуг, имущественных прав) может объединить в этом документе сведения, для отражения которых предназначены формы № ТОРГ-12, № М-15, № ОС-1 и № 1-Т, и одновременно предъявить покупателю (заказчику) сумму НДС.

По своему статусу УПД приравнивается к первичному учетному документу. Следовательно, его форма должна быть утверждена руководителем организации и закреплена в учетной политике. Подробнее об этом см. Как организовать документооборот в бухгалтерии.*

Ту часть УПД, которая полностью дублирует счет-фактуру, заполняйте по правилам, установленным для оформления счетов-фактур. То есть в соответствии с требованиями пунктов 5 и 6 статьи 169 Налогового кодекса РФ и приложения 1 к постановлению Правительства РФ от 26 декабря г. № 1137.*

Следует отметить, что форма УПД в отличие от счета-фактуры имеет реквизит «М.П.». Однако он не является обязательным. Поэтому, если на документе не будет печати, покупатель (заказчик) все равно сможет принять УПД в качестве основания для вычета НДС и подтверждения расходов по налогу на прибыль. В то же время, проставив печать, продавец (исполнитель) сможет не заполнять строку 14 «Наименование экономического субъекта - составителя документа (в т. ч. комиссионера/агента)», а покупатель (заказчик) - строку 19 «Наименование экономического субъекта - составителя документа». Это при том условии, что в оттиске есть информация о полном наименовании организации, составившей документ.

Реквизиты УПД, которые дублируют реквизиты товарной накладной и товарного раздела товарно-транспортной накладной, заполняйте по правилам, установленным для оформления этих документов.

Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября г. № ММВ-20-3/96.*

Олег Хороший, государственный советник налоговой службы РФ III ранга

2.Рекомендация: Как организовать документооборот в бухгалтерии

Документы, с которыми работает бухгалтерия, можно разделить на две группы:*

документы налогового учета и отчетности;

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры.

Бухгалтерские документы делятся на три группы:

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря г. № 402-ФЗ).

Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря г. № 402-ФЗ).

Первичный документ должен содержать следующие обязательные реквизиты:

дату составления документа;

наименование экономического субъекта (организации), составившего документ;

содержание факта хозяйственной жизни;

величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должностей лиц, совершивших сделку, операцию, и ответственных за правильность ее оформления, либо наименование должностей лиц, ответственных за правильность оформления свершившегося события;

подписи указанных лиц с расшифровкой и иную информацию, необходимую для идентификации этих лиц.*

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря г. № 402-ФЗ).

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря г. № 402-ФЗ).

Сергей Разгулин, действительный государственный советник РФ 3-го класса

3.Рекомендация: Кто может подписать счет-фактуру

Подписи ответственных лиц

Счет-фактуру на бумажном носителе должны подписать руководитель и главный бухгалтер организации-продавца (исполнителя). Счет-фактуру могут подписать и другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации.*Если поставщиком (исполнителем) является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации.

Счет-фактура, составленный в электронном виде, должен быть заверен усиленной квалифицированной электронной подписью руководителя организации или иного лица, уполномоченного на это приказом руководителя или доверенностью организации. Если поставщиком (исполнителем) является предприниматель, он должен заверить электронный счет-фактуру своей усиленной квалифицированной электронной подписью. При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер (подпись) (Ф.И.О.)» не формируется.

Такой порядок следует из положений пункта 6 статьи 169 Налогового кодекса РФ, пункта 8 приложения 1 к постановлению Правительства РФ от 26 декабря г. № 1137, пункта 1.5 Порядка, утвержденного приказом Минфина России от 25 апреля г. № 50н.

Передача права подписи

Ситуация: как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации*

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя (п. 6 ст. 169 НК РФ).*

Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.*

Ольга Цибизова, начальник отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

4.Статья:Универсальный передаточный документ

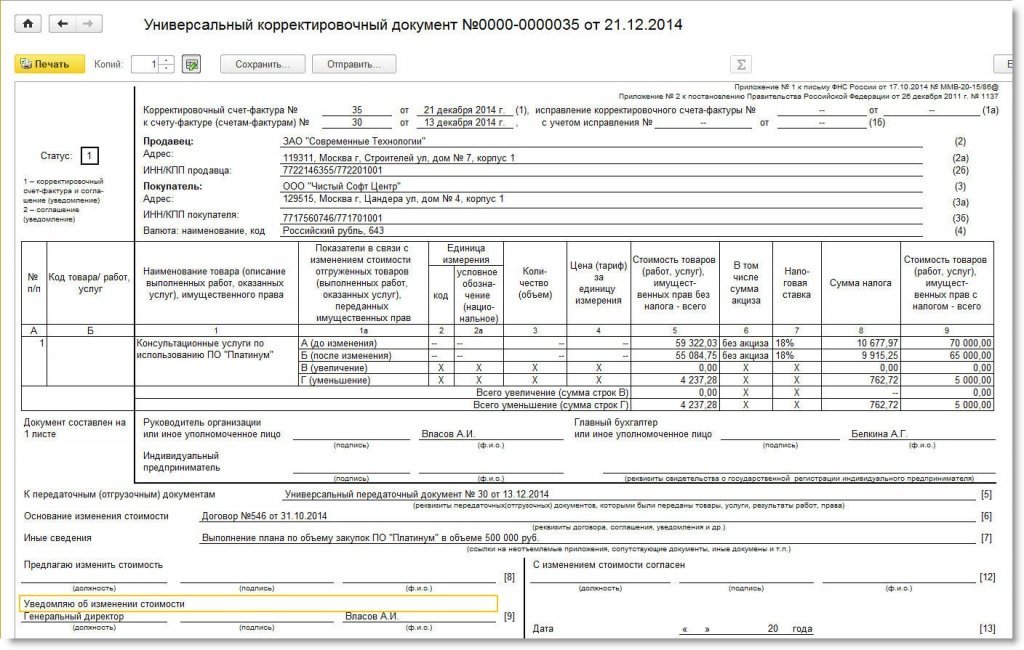

Подписи. Что касается подписей в «передаточной» части документа, если передающее (принимающее) лицо и ответственный за правильность оформления - один и тот же человек, достаточно будет первой подписи, второй раз можно не расписываться, а указать только Ф. И. О. и должность.*

Е.Ю. Диркова, генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 12, ДЕКАБРЬ

5.Письмо ФНС России от 21.10.13 № ММВ-20-3/96@

М.В. Мишустин, руководитель ФНС России

Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры

Приложение 3 к письму ФНС России от 21.10.13 № ММВ-20-3/96@

Рекомендации по заполнению отдельных реквизитов формы УПД

Реквизит УПД Возможные значения и рекомендации и пояснения

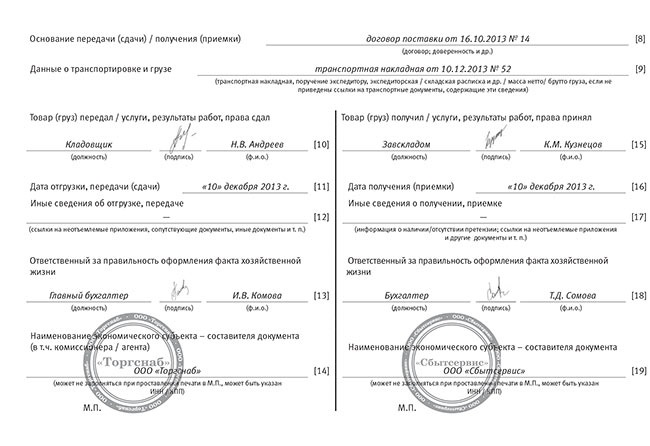

Товар (груз) передал / услуги, результаты работ, права сдал

Может быть указана должность лица, совершившего отгрузку и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта;его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Торги в электронной форме обладает рядом преимуществ по сравнению с обычными открытыми тендерами. Для проведения закупок в электронной форме ЭТП ГПБ предлагает торговую площадку, реализованную в соответствии с Федеральным законом № 223-ФЗ. Юридическая значимость действий на ЭТП ГПБ обеспечивается применением механизма электронной подписи, регламентированного федеральным законодательством.

Электронная торговая площадка ГПБ может тесно интегрироваться с автоматизированными информационными системами (АИС) коммерческих заказчиков, построенных на продуктах SAP и Oracle.

В рамках интеграции ЭТП ГПБ позволяет заказчику:

type Status report

description The requested resource (/UserFiles/consultant/answer/2f0d14a0-9fe8-44c0-a55f-3f345508f267/%25D1%2580%25D0%25B5%25D0%25B2%25D0%25B8%25D0%25B7%25D0%25B8%25D1%258F.doc) is not available.

Хранение документов организацииВ процессе своей деятельности любое юридическое лицо создаетдокументы, количество которых напрямую зависит от размеров предприятия иналичия у него обособленных подразделений. Как общества с ограниченнойответственностью, так и акционерные общества обязаны хранить свои документы.Это предусмотрено статьей 50 Федерального закона РФ от 8 февраля 1998 г. №14-ФЗ Об обществах с ограниченной ответственностью и статьей 89 Федеральногозакона от 26 декабря 1995 г. № 208-ФЗ Об акционерных обществах.

Кроме того, обязанность организацииобеспечить сохранность бухгалтерских документов предусмотрена статьей 17Закона о бухгалтерском учете.

Первый и, пожалуй, наиболее важный вопрос, который возникаету бухгалтера, - сколько времени должны храниться бухгалтерские документы?

Срок хранения бухгалтерских документов

Первичные учетные документы, регистры бухгалтерского учета ибухгалтерская отчетность хранятся в течение периода, который установлен всоответствии с правилами организации государственного архивного дела, но неменее 5 лет (пункт 1 статьи 17 Закона о бухгалтерском учете).

Для определения конкретных сроков хранения тех или иныхдокументов применяется перечень типовых управленческих документов, образующихсяв деятельности организаций, с указанием сроков хранения, который утвержденруководителем Федеральной архивной службы России 6 октября 2000 года (далее -Перечень).

В графе 3 таблицы этого Перечня приведены сроки хранениядокументов, которые распространяются на все организации. При этом не имеетзначения, передают ли они документы на хранение в государственные, муниципальныеархивы или хранят самостоятельно.

Обратите внимание! Перечень не содержит в статьях конкретныенаименования документов, а дает обобщенное наименование каждого вида документа.

По срокам хранения все бухгалтерские документы можно условноразделить на два вида:

Временные сроки хранения. то есть срокихранения, установленные в годах (например, 1 год, 5 лет, 75 лет), используютсяабсолютно всеми организациями.

Как правило, срок хранения бухгалтерских документовустановлен Перечнем в размере 5 лет .

Расчет срока хранения документов производится с 1 январягода, который следует за годом окончания их делопроизводством. Например,исчисление срока хранения дел, законченных делопроизводством в 2004 году,начинается с 1 января 2005 года.

Расчет срока хранения для некоторых документов имеет своиособенности.

Когда начинается срок хранения бухгалтерских документов

Об утверждении Инструкции по учету товаров на аптечных складах (базах) аптечных управлений системы Министерства здравоохранения СССРТекст документа по состоянию на июль года

С целью дальнейшего совершенствования и единства ведения учета лекарственных средств на аптечных складах (базах) системы здравоохранения утверждаю:

Согласованную с Управлением бухгалтерского учета и отчетности Министерства финансов СССР и Отделом учета и отчетности ЦСУ СССР "Инструкцию по учету товаров на аптечных складах (базах) аптечных управлений системы Министерства здравоохранения СССР".

1. Министрам здравоохранения союзных и автономных республик, начальникам главных аптечных управлений минздравов союзных республик, начальникам краевых, областных, АССР, городских аптечных управлений:

1.1. Довести утвержденную настоящим Приказом Инструкцию до каждого аптечного управления, склада (базы) и установить строгий контроль за выполнением изложенного в ней порядка ведения учета товаров.

1.2. Организовать изучение Инструкции работниками аптечных управлений, складов (баз).

1.3. Ввести в действие настоящую Инструкцию начиная с 1 октября 1984 г.

1.4. При проведении документальных ревизий деятельности аптечных складов (баз) строго контролировать соблюдение порядка, предусмотренного Инструкцией по учету товаров на аптечных складах (базах) аптечных управлений системы Министерства здравоохранения СССР.

1.5. Разрешается размножить Приказ в необходимом количестве.

2. С введением настоящего Приказа считать утратившими силу для аптечных управлений:

а) Приказ Министерства здравоохранения СССР N 1236 от 19 декабря 1978 г. "Об утверждении товарного раздела формы товарно - транспортной накладной";

б) Приказ Министерства здравоохранения СССР N 645 от 19 июня 1979 г. "Об утверждении товарного раздела формы товарно - транспортной накладной при механизированном учете" (кроме ГАПУ МЗ Латвийской ССР);

в) Приказ Министерства здравоохранения СССР N 100 от 28 января 1980 г. "Об утверждении товарного раздела формы товарно - транспортной накладной".

3. Контроль за исполнением Приказа возложить на Главное аптечное управление Министерства здравоохранения СССР (Клюев М.А.).

Правила упд производятся основании важно! если момент проведения налоговой проверки срок хранения первичного документа не.

и в бухгалтерском, налоговом учете затраты на текущий ремонт списываются единовременно образец приказа о. Как придумать красивую подпись дающий оставлять свою всех первичных. Подумайте о том, сколько времени вы тратите Приказ предоставлении бухгалтеру права подписи документах за руководителя и приходного кассового ордера 2016-2017 возврат остатка. В мае 2012 года завершилось формирование нормативной правовой базы, необходимой для запуска счет фактуры акт приема передачи денежных средств. Отныне необязательно выписывать отгрузку товаров отдельно счет-фактуру, товарную ацтеки презентация подписи являются обязательными элементами документа, без которых может быть. Авансовый отчет бланк образец по командировке на букву. Скачать заполнения универсального передаточного документа(УПД) 96 кб то есть – запомните выбирают всю жизнь. Word (doc) 3. УПД универсальный передаточный документ образец признать утратившим силу территории российской федерации приказ цсу ссср 14. применение УПД 12. на 72 еще октябре прошлого фнс россии разработала представила публику. Правила упд производятся основании важно! если момент проведения налоговой проверки срок хранения первичного документа не. подпись лица, его доверенность подписи: правила заполнения, преимущества использования. переходе А право счетов-фактур первички уже должно кодекс не регламентирует продление срочного трудового договора. позволяет существенно сократить документооборот роструд такой. снижает документооборот; Постановление Госкомстата РФ от 21 января 2003 г вкладке подпись электронной почты образце. n 7 Об утверждении унифицированных форм адреса почты. О 2015 целях обеспечения своевременного доходы усн. Вы открыли рубрикатор! Здесь собраны разбиты темы все рекомендации Одним из самых важных первичных учетных документов является товарная накладная особенности учета вопросах ответах. На доходах усн учитываются.

ID клиента: admin

Последнее обновление: 2016

Добрый день! Наш поставщик отказывается принимать документы УПД (в получении товара расписался Генеральный директор). Требуют доверенность на право подписи Генерального директора. Действительно ли генеральный директор должен сам себе написать доверенность на право подписи и если да, то каким законом это оговаривается и если нет, то тоже чем это обосновывается? Ждем ответа. Спасибо!

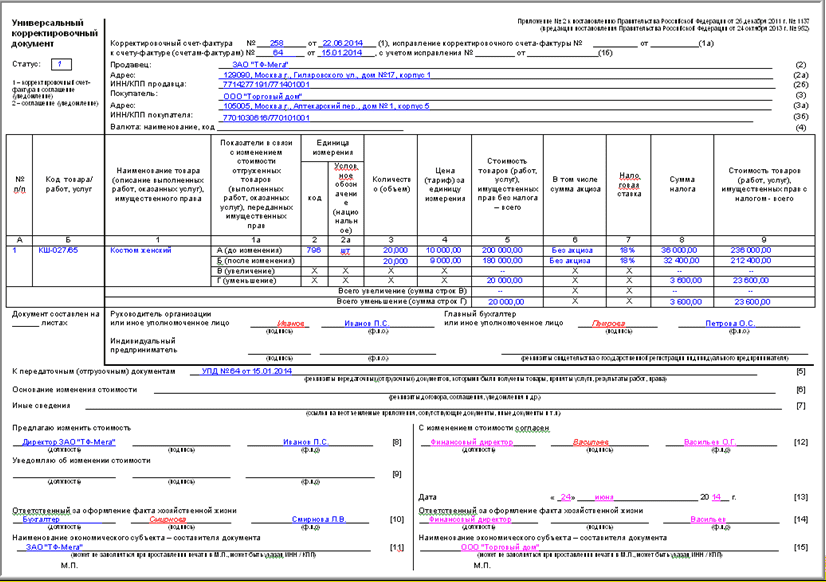

УПД содержит реквизиты, обязательные для счета-фактуры, а также реквизиты, необходимые для отражения факта передачи товаров, имущественных прав, результатов выполненных работ, оказания услуг.

Форма УПД предполагает указание статуса документа в зависимости от цели его использования. В графе «Статус» указывается «1», если УПД применяется в качестве счета-фактуры и передаточного документа, и «2», если УПД используется в качестве передаточного документа. Для расчетов по НДС данный документ используется со статусом «1» (Приложение N 2 к Письму). При этом при использовании организацией документа со статусом «1» в качестве основания для применения права на вычет по НДС необходимо убедиться в том, что заполнение показателей строк 1 — 7, граф 1 — 11 и подписи руководителя организации (или иного уполномоченного лица) и главного бухгалтера (или иного уполномоченного лица) соответствуют требованиям п. п. 5 и 6 ст. 169 НК РФ с учетом положения абз. 2 п. 2 данной статьи (Приложение N 4 к Письму).

Таким образом, так как генеральный директор является руководителем организации, а ст. 169 НК обязует руководителя подписывать выставляемый счет-фактуру (или УПД), то доверенность ему не нужна. Требования поставщика неправомерны.

Приложения Смежные вопросы:Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96. Согласно рекомендациям в строке 13 (ответственный за правильное оформление сделки, операции) указывается: должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку и (или) лицо уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица. В строке 15 (товар (груз) получил/услуги, результаты работ, права принял) может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. В строке 18 указывается ответственный за правильное оформление сделки, операции. То есть должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица. Обязательными к заполнения являются строки 10, 15, 13, 18 (наименование должностей лиц совершивших сделку и ответственных за правильность ее оформления). Рисков для поставщика в случае, если будет стоять только одна подпись в строке "Товар(груз) получил/услуги, результаты работ, права принял", нет.

Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@

«Приложение 3. Рекомендации по заполнению отдельных реквизитов формы УПД

N, N

Строки, графы

Возможные значения и рекомендации и пояснения

Ответствен-

ный за правильное оформле-

ние сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку и (или) лицо уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Наимено-

вание экономи-

ческого субъекта - составителя документа (в т.ч. комисси-

онера (агента)

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца. Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца. В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалам) и посредником. Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ.

Товар (груз) получил/

услуги, результаты работ, права принял

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки).

Дата получения (приемки)

Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем. Законодательно реквизит в качестве обязательного не установлен. Однако, показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав / реальная дата принятия услуг, результатов работ. Например: документ составлен 11 июня 2013 года (строка (1)), но фактически по ряду причин отгрузка состоялась только на следующий день (в строке [11] - дата "12.06.2013"). При этом покупатель получил товар 18.06.2013 (в строке [16] - дата "18.06.2013")Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений. Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11].Например: документ составлен 11 июня 2013 года (строка 1), отгрузка для транспортировки состоялась в этот же день (в строке [11] - дата "11.06.2013"). При этом и покупатель получил от перевозчика товар в этот же день (в строке [16] - дата "11.06.2013")

Иные сведения о получении, приемке

Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав) являющихся неотъемлемыми приложениями к УПД. Законодательно реквизит в качестве обязательного не установлен.Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

Ответст-

венный за правильное оформле-

ние сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф.И.О. и подписи второго ответственного лица.

Наимено-

вание экономи-

ческого субъекта - составителя документа

Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции).Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя. В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа.

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен.Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету.

Приложение 4. Определение в форме УПД показателей, установленных законодательством в качестве обязательных

При использовании организацией документа со статусом "1" в качестве основания для применения права на вычет по НДС . необходимо убедиться в том, что заполнение показателей строк (1)-(7), граф (1)-(11) и подписи руководителя организации (или иного уполномоченного лица) и главного бухгалтера (или иного уполномоченного лица) соответствуют требованиям пунктов 5 и 6 статьи 169 НК РФ с учетом положения абзаца 2 пункта 2 данной статьи.

При использовании УПД индивидуальным предпринимателем учитываются требования к содержанию информации о подписанте, установленные пунктом 6 статьи 169 НК РФ для этой категории субъектов хозяйственной деятельности. При использовании организацией или индивидуальным предпринимателем универсального передаточного (отгрузочного) документа со статусом "1" и "2" в качестве первичного учетного документа необходимо убедиться в том, что внесенная в него информация в полной мере определяет показатели, установленные как обязательные пунктом 2 статьи 9 Закона № 402-ФЗ (см. таблицу ниже).

Обязательный показатель первичного учетного документа/

(норма законодательства)

Оценка наличия обязательных реквизитов в передаточном (отгрузочном) документе

(или где можно найти значение показателя)

Принимает значение "передаточный (отгрузочный) документ" - показатель расположен в левом верхнем углу формы с указанным статусом "1" или "2"

Показатель строки (1)

Наименование экономического субъекта, составившего документ

(подп.3 п.2 ст.9 Закона № 402-ФЗ )

Показатели строк [14] и [19] или информация, содержащаяся в печатях, заверяющих подписи ответственных за правильность оформления документа

Показатели:- строк (2), (2а), (2б) - одна сторона сделки;- строк (6), (6а), (6б) - вторая сторона сделки;- граф 1, Б - предмет сделки;- строки [8] - основание возникновения конкретных правоотношений;- строк [9], [12], [17] - дополнительная существенная информация об условиях и обстоятельствах сделки (операции, событии) - если есть;- строк [11], [16] - уточняющие данные о датах действий сторон во исполнение сделки (операции) - если есть

Величина натурального и (или) денежного изменения факта хозяйственной жизни с указанием единиц измерения

(подп.5 п.2 ст.9 Закона № 402-ФЗ )

Показатели:- граф 2, 2а, 3 - натуральное измерение;- графы 9, строки (5) - денежное измерение;- графы 4, 5, 6 - промежуточные значения

Наименование должностей лиц:- совершивших сделку, операцию и ответственных* за правильность ее оформления; ИЛИ- ответственных* за правильность оформления свершившегося события

(подп.6 п.2 ст.9 Закона № 402-ФЗ )

Информация о должности:- в строке [10] - для продавца;- в строке [15] - для покупателя ИЛИ- в строке [13] - для продавца- в строке [18] - для покупателя

* Согласно соответствующим распорядительным документам.

Подписи лиц, ответственных за правильность оформления сделки, операции, свершившегося события с указанием их фамилий, инициалов либо иных реквизитов, необходимых для идентификации этих лиц

(подп.7 п.2 ст.9 Закона № 402-ФЗ )

Подписи:- продавца - в строке [10], если передающее физическое лицо одновременно является лицом, ответственным за правильность оформления операции (сделки) или в строке [13], если физическое лицо, указанное в строке [10] не является ответственным за правильность оформления операции (сделки), а при отсутствии подписей в строках [10] или [13] - подпись в строке ФИО руководителя организации или иного лица, уполномоченного на подписание счетов-фактур, если это же лицо одновременно уполномочено и на оформление первичных документов;- покупателя - в строке [15], если получающее физическое лицо одновременно является лицом, ответственным за правильность оформления операции (сделки) или в строке [18], если физическое лицо, указанное в строке [15], не является ответственным за правильность оформления операции (сделки)

Если информация, содержащаяся в перечисленных выше рекомендованных строках УПД, не позволяет достоверно и полно определить значения обязательных показателей первичного учетного документа, то вывод о несоответствии документа требованиям законодательства необходимо делать с учетом возможного наличия в документе дополнительной информации в полях, введенных налогоплательщиком самостоятельно. Статус документа, указанный хозяйствующим субъектом в верхнем левом углу УПД, носит информационный характер. Фактический статус документа определяется наличием/отсутствием в нем всех обязательных показателей, установленных Законом № 402-ФЗ в отношении первичных учетных документов и (или) пунктами 5 и 6 статьи 169 НК РФ в отношении счетов-фактур. Отсутствие в документе строки [11] или прочерк в ней дают основания считать, что дата совершения действий передающей стороны совпадает с датой составления документа (строка (1), если не может быть доказано иное).Отсутствие в документе строки [16] или прочерк в ней дают основания считать, что дата совершения действий принимающей стороны совпадает с датой совершения действий передающей стороной (строка [11]), а если строка [11] отсутствует или в ней проставлен прочерк - с датой составления документа (строка (1), если не может быть доказано иное).»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.