Категория: Бланки/Образцы

Да, является. Сотрудник может приложить к авансовому отчету квитанцию к приходному кассовому ордеру, которую выдал контрагент (без чека ККТ). Такой документ тоже является подтверждением того, что сотрудник понес наличные расходы.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация:Как оформить приобретение товаров (работ, услуг) через подотчетное лицо

Проверка авансового отчета

При поступлении авансового отчета заполните в нем расписку (отрывная часть отчета) о том, что отчет принят к проверке, и передайте ее сотруднику.

Проверьте авансовый отчет, оформленный сотрудником. Для этого убедитесь, что соблюдены два условия.

Во-первых, проконтролируйте целевое расходование денег. Для этого обратитесь к документу, который послужил основанием для выдачи подотчетных сумм (расходный кассовый ордер, приказ, заявление и т. д.), и посмотрите, на какие цели сотрудник получил деньги от организации. Затем сравните цель с результатом согласно документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, сотрудник использовал деньги по целевому назначению.

Во-вторых, убедитесь в наличии оправдательных документов, которые подтверждают расходы, а также проверьте правильность их оформления и подсчет сумм.

Если сотрудник расплатился наличными, подтверждением расходов могут быть кассовый чек, квитанция к приходному кассовому ордеру или бланк строгой отчетности.* А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах.

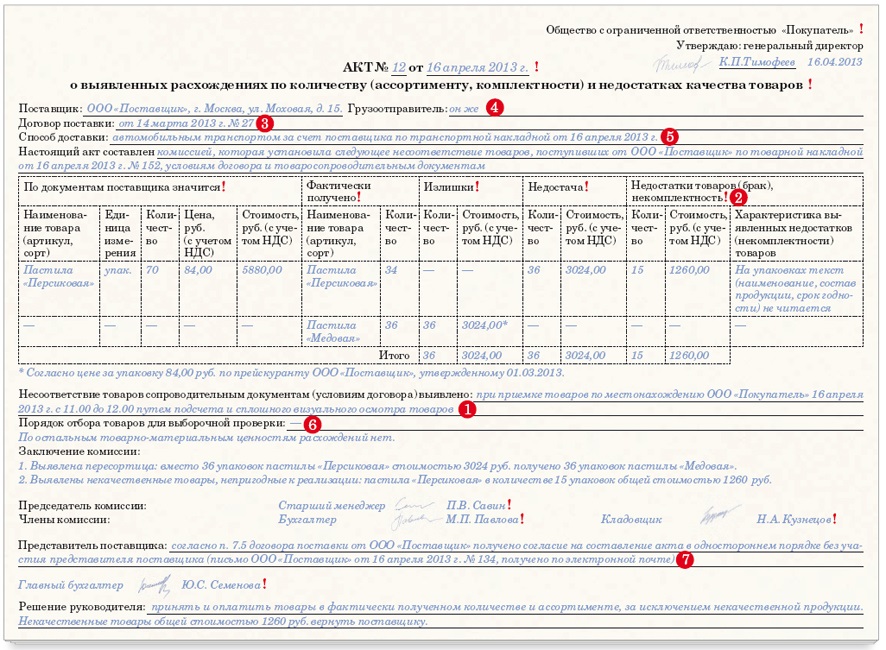

Ситуация: можно ли принять в качестве подтверждения расходов подотчетного лица только квитанцию к приходному кассовому ордеру (без чека ККТ)*

Сотрудник может приложить к авансовому отчету квитанцию к приходному кассовому ордеру, которую выдал контрагент (без чека ККТ). Такой документ тоже является подтверждением того, что сотрудник понес наличные расходы.

Налоговые инспекторы часто требуют, чтобы к авансовому отчету был приложен именно кассовый чек как основной оправдательный документ (см. например, письмо УМНС России по г. Москве от 12 августа 2003 г. № 29-12/44158 ). Но это требование нормами законодательства не подтверждено. Кассовый ордер формы № КО-1 является одной из форм первичной учетной документации. Поэтому квитанция, оформленная к нему, – такой же оправдательный документ, как и кассовый чек. Этот вывод подтверждает и арбитражная практика (см. например, постановление ФАС Московского округа от 9 декабря 2005 г. № КА-А40/12227–05 ).*

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

За использование кассового аппарата в предпринимательской деятельности отвечает Федеральный закон от 22.05.2003 г. № 54 – ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» .

В соответствии с данным законом, ИП и ООО осуществляющие расчеты наличными денежными средствами или принимающие банковские карты, обязаны использовать контрольно-кассовую технику (ККТ).

Тем не менее, существует ряд исключений, которые позволяют некоторым индивидуальным предпринимателям и организациям вести бизнес без применения кассового аппарата:

Плательщики ЕНВД (ИП и организации), а также ИП применяющие ПСН имеют право не использовать кассовый аппарат. Однако по требованию покупателя или клиента они обязаны выдавать документ подтверждающий прием денежных средств (товарный чек, квитанция и т.д.).

Данный документ должен предоставляться в момент оплаты и содержать следующие сведения:

Организации и ИП, которые оказывают услуги населению. независимо от выбранной системы налогообложения имеют право не использовать кассовый аппарат, но при условии выдачи покупателю (клиенту) бланка строгой отчетности (БСО).

К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, талоны, туристические и экскурсионные путевки и так далее.

Порядок оформления и выдачи бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения установлен Постановлением Правительства РФ от 06.05.2008 г. № 359.

ИП и организации на любой системе налогообложения. могут не использовать кассовый аппарат при осуществлении некоторых видов деятельности.

Перечень видов деятельности освобожденных от обязательного применения кассового аппаратаТаблица 1. Обязанность в применении кассового аппарата в зависимости от выбранной системы налогообложения.

Требования к кассовому аппаратуДля постановки на учет в ИФНС и дальнейшего использования в предпринимательской деятельности можно применять только те модели контрольно-кассовой техники, которые перечислены в государственном реестре .

Определить включена модель в список или нет, можно либо просмотрев сам реестр. либо, проверив во время покупки наличие на корпусе ККМ голографической наклейки «Государственный реестр» текущего года.

Чтобы конкретную модель ККТ включили в государственный реестр, она должна соответствовать определенным требованиям.

Перечень требований к контрольно-кассовой технике для её добавления в государственный реестрВ соответствии с Постановлением Правительства РФ от 23 июля 2007 г. № 470 ККТ должна:

В государственном реестре помимо перечня разрешенных моделей, также содержится информация по тем реквизитам, которые печатает конкретный кассовый аппарат в кассовом чеке.

Набор этих реквизитов отличается по видам деятельности, поэтому при выборе кассового аппарата советуем обращать внимание, для какой сферы деятельности он предназначен (торговля, оказание услуг, продажа билетов и т.д.).

Обратите внимание. что ешё существуют такие устройства как чекопечатающие машинки (ЧПМ). В их составе отсутствует блок памяти ЭКЛЗ, поэтому они не признаются контрольно-кассовой техникой и не могут быть поставлены на учет в ИФНС.

ЧПМ, как правило, используют плательщики ЕНВД и ПСН для выдачи покупателям (клиентам) документов подтверждающих оплату. При чем этот чек должен содержать все необходимые реквизиты (см. выше ).

Где купить кассовый аппаратКассовый аппарат нельзя купить в обычном магазине компьютерной техники. Его продажей, ремонтом, и дальнейшим техническим обслуживанием занимаются специализированные компании, утвержденные Государственной экспертной комиссией по ККМ.

Эти компании, как правило, имеют свою розничную сеть продавцов и центров техобслуживания (ЦТО), через которые они реализуют кассовые аппарат и проводят их сервисное обслуживание. Стоимость ККТ в таких магазинах составляет от 8 000 до 25 000 рублей.

После покупки ККМ необходимо заключить договор с ЦТО на дальнейшее техническое обслуживание. ЦТО наклеит на кассовый аппарат объемную голограмму «Сервисное обслуживание» и выдаст второй экземпляр договора, без которых постановка ККМ на учет в ИФНС невозможна.

Стоимость техобслуживания в ЦТО начинается от 300 рублей в месяц. Кроме этого ежегодно необходимо менять блок памяти ЭКЛЗ. Фискальная память также меняется в случае переполнения. Стоимость замены ЭКЛЗ – от 6 000 рублей (в зависимости от конкретной модели ККМ).

Если вы хотите сэкономить. то можно купить кассовый аппарат уже бывший в использовании (такие ККМ также продаются в ЦТО). Кассовый аппарат БУ обязательно должен быть снят с учета в ИФНС и иметь новый блок фискальной памяти ЭКЛЗ. Также обратите внимание на срок его предыдущей эксплуатации так как общий срок работы ККМ не должен превышать 7 лет.

Регистрация кассового аппарата в налоговой инспекцииПосле приобретения ККМ и заключения договора с ЦТО кассовый аппарат необходимо поставить на учет в ИФНС:

Примечание. если кассовый аппарат планируется использовать не по юридическому адресу организации, то необходимо будет создать обособленное подразделение и уже по его месту нахождения поставить ККМ на учет в ИФНС.

В тех случаях, когда у организации несколько обособленных подразделений подведомственных разным налоговым органам, но которые находятся в одном муниципальном образовании, то все ККМ разрешается регистрировать в одной ИФНС по вашему выбору.

Шаг 1. Подача необходимых документовДля регистрации кассового аппарата необходимо предоставить в ИФНС следующие документы:

По закону больше никаких документов для регистрации ККМ работники ИФНС требовать не имеют права. Однако в некоторых налоговых органах этим правилом пренебрегают и просят дополнительно предоставить:

Примечание. если документы для постановки на учет подает представитель, то ему необходимо предоставить доверенность на осуществление регистрационных действий.

Шаг 2. Осмотр кассового аппаратаПосле подачи документов необходимо согласовать с работником ИФНС: дату, место и время осмотра ККМ (обращаем ваше внимание. срок рассмотрения документов не должен превышать 5 рабочих дней). Если кассовый аппарат большой (платежный терминал, банкомат) то вполне возможен выезд работника ИФНС по месту нахождения ККМ.

Осмотр и проверка кассового аппарата производится работником ИФНС в присутствии заявителя (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. В процессе осмотра проверяется целостность корпуса ККМ и наличие, на нем знака «Сервисное обслуживание» .

Шаг 3. Фискализация и завершение регистрацииПосле осмотра на кассовый аппарат устанавливается пломба (работником ЦТО) и производится его фискалиация, в ходе которой налоговый инспектор вводит специальный пароль доступа, защищающий фискальную память от взлома.

По завершении фискализации для проверки исправности ККМ работник ИФНС отпечатывает кассовый чек на произвольную сумму и проверяет в нем наличие всех необходимых реквизитов (ФИО ИП, наименование организации, ИНН, заводской номер аппарата и т.д.). Если с кассовым аппаратом все в порядке инспектор регистрирует его в своей книге учета.

Далее он делает отметки в паспорте ККТ и учетном талоне, заверяет журнал кассира-операционниста (прошитый, пронумерованный, заверенный подписью и печатью (если есть печать) журнал необходимо принести с собой на осмотр), выдает карточку регистрации ККТ и возвращает документы, прилагавшиеся к заявлению на регистрацию.

После этого кассовый аппарат считается зарегистрированным и его можно использовать в деятельности.

Перерегистрация кассового аппаратаПеререгистрация контрольно-кассовой техники осуществляется в случаях:

Для перерегистрации кассового аппарата необходимо обратиться в Налоговую службу, в которой он состоит на учете и предоставить:

Во время перерегистрации требуется присутствие заявителя и специалиста ЦТО. Процесс осмотра и проверки исправности кассового аппарата такой же, как и при его первичной постановке на учет. Отметки об успешной перерегистрации ККМ вносятся в паспорт и учетный талон.

Снятие с учета кассового аппаратаДля снятия с учета необходимо обратиться в Налоговую службу, в которой кассовый аппарат состоит на учете и предоставить:

Снятие с учета производится в течение 5 рабочих дней. Во время снятия специалист ЦТО составляет акт о снятии показаний контрольных и суммирующих денежных счетчиков по форме КМ-2.

В свою очередь работник ИФНС делает отметки о снятии с учета ККТ в паспорте, учетном талоне, книге учета и карточке регистрации. После чего заверяет их печатью и выдает на руки заявителю (при этом карточка регистрации остается в ИФНС и хранится в течение 5 лет).

Передача данных кассового аппарата в ИФНС через интернетВозможно, вы уже слышали, что правительство внесло в Госдуму законопроект, согласно которому все бизнесмены должны будут до 1 июля 2017 года перейти на онлайн кассы (устройства с функцией передачи данных в налоговые органы через Интернет).

Основными целями данной инициативы чиновники называют снижение теневого оборота наличности и увеличение налоговых поступлений в бюджет.

Покупатели смогут получать электронные чеки, легальность и точность которых можно будет оперативно проверить с помощью мобильного приложения, а при возникновении претензий – пожаловаться в ИФНС.

По заявлениям властей благодаря этой реформе процесс использования ККТ и взаимодействия с ИФНС для предпринимателей должен существенно упроститься:

Кроме этого должны сократиться расходы, связанные с приобретением новых кассовых аппаратов. Во-первых, при денежных расчетах с клиентами должны разрешить использовать свои личные электронные устройства (смартфоны, планшеты и т.д.), а во-вторых представителям малого бизнеса обещают налоговый вычет в размере 18 000 рублей на каждую онлайн кассу.

Для того чтобы понять насколько новая реформа возможна к реализации в современных реалиях, был проведен специальный эксперимент (Постановление Правительства РФ от 14 июля 2014 г. № 657).

Эксперимент проходил на территории г. Москвы, Московской области, Калужской области и Республики Татарстан в период с 1 августа 2014 года по 1 февраля 2015 года.

В нем приняли участие все желающие компании и предприниматели (в основном это были представители крупных торговых сетей «Азбука вкуса», «М.Видео», «Перекресток», «Метро Кэш энд Кэрри» и т.д.).

Всю информацию по данному эксперименту вы можете найти на его официальном сайте .

По результатам проведенного эксперимента «подопытные» толком ощутить что-нибудь полезное или отрицательное от этой затеи не успели, в свою очередь «экспериментаторы» решение, о том, что наша страна к подобной практике готова приняли достаточно быстро.

Таким образом, с апреля 2016 года бизнесмены могут добровольно начать регистрировать в налоговых органах ККТ с функцией передачи данных онлайн. В обязательном же порядке осуществить переход на современные кассы необходимо до 1 июля 2017 года.

Обратите внимание. не обошла стороной данная реформа и тех предпринимателей, которые на данный момент освобождены от применения кассового аппарата (плательщики ПСН и ЕНВД). Их также обяжут применять онлайн кассы в обязательном порядке. Случится это 1 января 2018 года.

Штрафы за нарушения применения кассового аппаратаНадзор за правильным использованием контрольно-кассовой техники осуществляют работники Федеральной Налоговой службы, которые также вправе выписывать штрафы.

С 15 июля 2016 года изменились размеры штрафов предусмотренных статьей 14.5 КоАП.

Неприменение ККТ:В процессе использования кассового аппарата необходимо оформлять следующие документы:

Обратите внимание. помимо отчетных документов по кассовому аппарату, всем ИП и организациям при осуществлении наличных денежных расчетов необходимо соблюдать правила кассовой дисциплины .

Добрый день! Нигд не могу найти ответ на мой конкретный вопрос,везде все очень расплывчато.Нужен ли ИП на УСН кассовый аппарат при оказании услуг по производству печатей для юр.лиц

Наталья Белова 21.06.16, 09:56

Так как оказываемая Вами деятельность не подпадает под оказание услуг населению, по которым можно применять БСО, и не входит в перечень видов деятельности, освобождающих предпринимателя от применения ККТ, использование кассового аппарата в Вашем случае обязательно. Единственным исключением является применение безналичного расчета.

Таким образом, если Вы ведете деятельность и осуществляете расчеты с юрлицами только по безналу, то применять ККТ Вы не обязаны. Однако, если расчет осуществляется также с применением наличных средств и (или) банковских карт — применение кассовой техники обязательно .