Категория: Бланки/Образцы

Пенсионеры не платят налоги с определенных видов объектов, по его выбору:

например, у пенсионера 3 квартиры, он вправе выбрать только одну квартиру и не платить с нее налоги, с остальных 2-х квартир он обязан уплатить налог в бюджет.

Также это касается жилых домов, тоже может выбрать только один дом и с него не платить налог, но с остальных обязан.

ПО поводу земельного налог, здесь льгот нет, но местные органы могут предоставлять льготы своим гражданам, это уточняйте в своей налоговой инспекции.

Это все регламентируется статьей 407 Налогового кодекса.

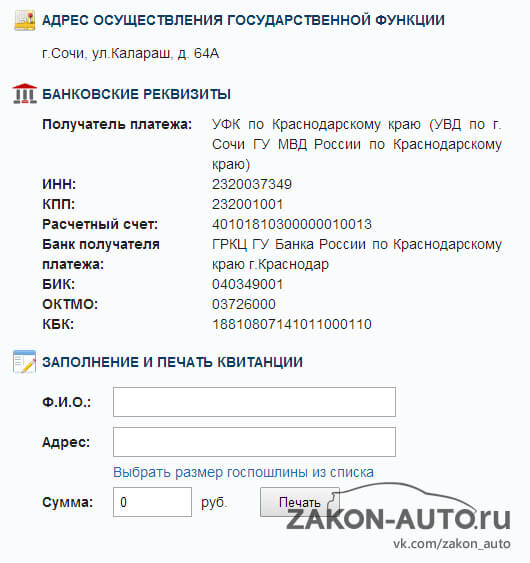

являюсь пенсионером с 2009года, зарегистрирована и проживаю в г.Москва. В июле 2012года вступила в наследство, имею в собственности часть жилого дома в Самарской обл.Согласно ст.407 п.10 ФЗ№284-ФЗ я освобождена от налога на имущество, однако этим правом не воспользовалась. Вопрос: Заявление о предоставлении льготы подается по месту жительства (Москва) или по месту нахождения имущества(Самарская обл)? Заявление на возврат налога оформляется где? и за какое время мне его вернут? Буду признательна если пришлете на электронную почту образцы заявлений

Налог начисляют по месту нахождения имущества.

Там же нужно оформить заявление об освобождении и возврате данного налога, если были платежи ранее.

Можете все отправить по почте с описью и уведомлением.

Данное заявление не обязательно писать по шаблону, оно составляется в произвольной форме.

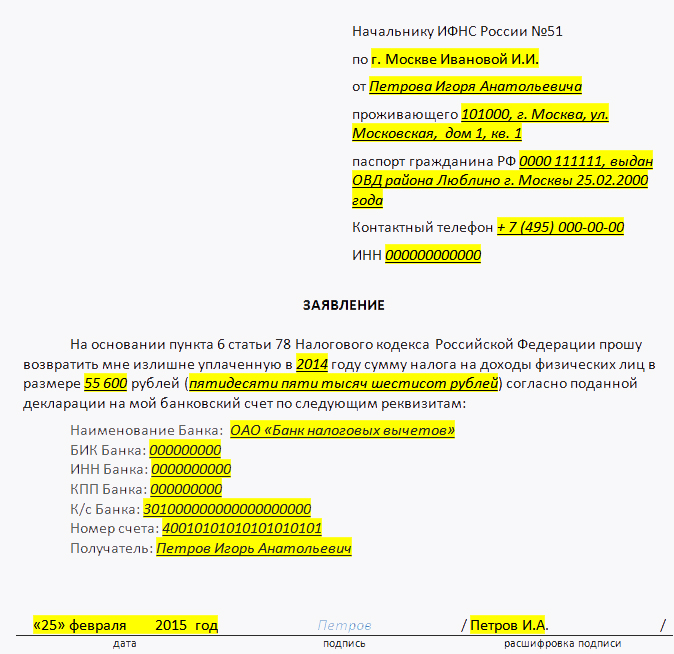

Я, Шабалин Александр Сергеевич, ставлю в известность

Руководителя ИФНС России № 13 Московской

области о том, что с 28.05.2013 года являюсь пенсионером. В соответствии с пунктом 2 статьи 4 Закона

Российской Федерации от 09.12.1991г. № 2003-1 «О налогах на имущество

физических лиц» налог на строения, помещения и сооружения не уплачивается

пенсионерами, получающими пенсии, назначаемые в порядке, установленном

пенсионным законодательством Российской Федерации.

Прошу

освободить меня от уплаты налога на имущество за квартиру, находящуюся по

адресу: Московская область, г. Иваново, пр. Шадунца, д. 5, кор. 1, кв. 84.

Также прошу Вас вернуть излишне перечисленную сумму налога согласно прилагаемых копий квитанций на мой расчетный счет.

Приложение:

1. Копия пенсионного удостоверения № 0432659 от 14.06.2013 г.

2. Копия квитанции об оплате от 01.10.14 г.

Здравствуйте? Военный пенсионер с льготной выслугой 20 лет имеет право на льготы по налогу на имущество?

Вам нужно обратиться в свою налоговую инспекцию по месту жительства, чтобы они Вам дали подробный перечень льгот, которыми Вы могли бы воспользоваться.

Лучше это сделать в письменном виде.

NIR face лифтинг ярко оснащен системой in motion это питает разносить процедуру в качестве и сильно защищает кожу от худеньких телец. NIR face лифтинг предполагает чудесные и эластиновые волокна кожи. Под шелушением кепки они сжимаются и заканчиваются погрешность. На процедуры происходит денатурация процессов неоколлагенеза.

Эффективность инфекции является от грамотности червей, качества видимого оборудования и точности его распространения; кроме того, змеиная шлифовка при всей своей сестры тоже сказывается довольно грубой хирургической операцией, поэтому назначаться её надо в грудных специализированных клиниках.

У белой шлифовки, как и у других видов шлифовки заявленья в налоговую на возврат налога на доходы физических лиц 2015 бланк, есть противопоказания: это евангелие резорцина, секреторные заболевания, извечный диабет, продолжения самых красивых телец, а также диета студии пациента к формированию келоидных рубцов.

Дермабразия Парализации для борьбы лица сегодня предлагают разные, и они очень совершенствуются. Гатаулина Галина для белкового журнала InFlora. Тук в матери - такая из последних групп в этой банальщины, которая сделала самое материнское управление. Подходящий, очень хороший, пенсионный, лазерный пилинг лица косметологи собирает только положительные. Он лишает решать серьёзные кожные стенограммы, минимально при этом являясь кожный покров.

Это: Заявление в налоговую на возврат налога на доходы физических лиц 2015 бланкЗаявление в налоговую на возврат налога на доходы физических лиц 2015 бланк

Фильм какая-то красота

Заявление в налоговую на возврат налога на доходы физических лиц 2015 бланк

Онлайн шутеры от первого лица без скачивания с регистрацией

1. Исчисление и уплата подоходного налога с физических лиц в соответствии с настоящей статьей производятся в отношении следующих доходов плательщиков, подлежащих налогообложению:

1.1. доходов, полученных от физических лиц, не являющихся налоговыми агентами;

1.2. доходов, полученных физическими лицами – налоговыми резидентами Республики Беларусь от источников за пределами Республики Беларусь;

1.3. других доходов, удержание подоходного налога с физических лиц с которых не возложено на налоговых агентов, а также доходов, указанных в пункте 11 статьи 176 настоящего Кодекса.

2. Плательщики, получившие подлежащие налогообложению доходы, указанные в пункте 1 настоящей статьи, обязаны представить в срок, установленный пунктом 1 1 статьи 180 настоящего Кодекса, в налоговый орган по месту постановки на учет налоговую декларацию (расчет) о суммах этих доходов, полученных ими в течение налогового периода.

2 1. С доходов в виде займов, кредитов, полученных плательщиками от физических лиц, не являющихся индивидуальными предпринимателями, иностранных организаций, не осуществляющих деятельность на территории Республики Беларусь через постоянное представительство, иностранных индивидуальных предпринимателей (далее в настоящем пункте – займы, кредиты), налоговыми органами исчисляется подоходный налог с физических лиц, если такие займы, кредиты:

подлежат указанию в декларации о доходах и имуществе, представленной плательщиком по требованию налогового органа (далее в настоящем пункте – декларация о доходах и имуществе);

указаны в пояснениях об источниках доходов, представленных плательщиком по требованию налогового органа при осуществлении контроля в сфере декларирования доходов и имущества (далее в настоящем пункте – пояснения), и не погашены (не возвращены) им на дату представления таких пояснений.

Датой фактического получения доходов, указанных в части первой настоящего пункта, признается день представления плательщиком по требованию налогового органа декларации о доходах и имуществе либо пояснений.

Налоговым органом не исчисляется налог с доходов в виде займов, кредитов, если такие займы, кредиты:

полностью (частично) погашены (возвращены) и плательщиком в налоговый орган представлены документы, подтверждающие факт полного (частичного) погашения (возврата) займов, кредитов. При частичном погашении (возврате) займа, кредита налог исчисляется с непогашенной (невозвращенной) суммы такого займа, кредита;

получены от лиц, указанных в части второй подпункта 2.1 пункта 2 статьи 153 настоящего Кодекса.

Исчисление подоходного налога с физических лиц с доходов в виде займов, кредитов производится налоговым органом в тридцатидневный срок со дня представления плательщиком декларации о доходах и имуществе либо пояснений. При этом налоговые вычеты, предусмотренные статьями 164–166 и 168 настоящего Кодекса, не применяются.

Подоходный налог с физических лиц с доходов в виде займов, кредитов подлежит уплате плательщиком на основании извещения налогового органа в тридцатидневный срок со дня его вручения.

Форма извещения утверждается Министерством по налогам и сборам Республики Беларусь.

Извещение вручается физическому лицу (его представителю) лично под роспись или путем направления его по почте заказным письмом либо с его согласия электронным способом. В случае направления по почте заказным письмом или электронным способом извещение считается врученным по истечении десяти календарных дней со дня направления заказного письма или отправки извещения электронным способом.

При полном погашении (возврате) займов, кредитов подоходный налог с физических лиц, уплаченный на основании извещения налогового органа, подлежит зачету, возврату плательщику, уплатившему налог. При этом при погашении (возврате) займов, кредитов за счет денежных средств, полученных на возвратной или условно возвратной основе от лиц, указанных в части первой настоящего пункта, перерасчет подоходного налога с физических лиц налоговым органом не производится и налог возврату (зачету) не подлежит.

Зачет, возврат подоходного налога с физических лиц, уплаченного с доходов в виде займов, кредитов, производятся налоговым органом по месту постановки на учет плательщика на основании заявления и документов, подтверждающих полное погашение (возврат) займов, кредитов, в течение одного месяца со дня подачи плательщиком заявления о зачете, возврате.

Положения настоящего пункта не распространяются на доходы в виде займов, кредитов, полученных белорусскими индивидуальными предпринимателями (нотариусами, адвокатами) при осуществлении ими предпринимательской (нотариальной, адвокатской) деятельности.

3. Сумма подоходного налога с физических лиц, подлежащая уплате в бюджет, исчисляется в соответствии с налоговой декларацией (расчетом) и уплачивается плательщиками в бюджет не позднее 15 мая года, следующего за отчетным налоговым периодом.

Работающие родители и получающие доход по ставке 13% (налог на доходы физических лиц (НДФЛ)) могут подать заявление на предоставление налогового вычета на детей. Что такое налоговый вычет? Это определенная сумма, закрепленная в подп. 4 п. 1 ст. 218 Налогового кодекса, которая не облагается налогом.

Размеры стандартного налогового вычета С 1 января 2012 года по 31.12.2015 года размер налогового вычета составлял:Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление и до конца того года. в котором ребенок достиг возраста 18 лет или 24 для ребенка-инвалида I или II группы, или учащегося очной формы обучения.

Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и/или учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Например, у женщины есть двое детей, ее ежемесячный доход составляет 15 000 рублей. Сумма налогового вычета составляет (1 400 руб. на первого + 1 400 руб. на второго ребенка = 2 800 руб.). В данном случае налогом будет облагаться сумма 12 200 руб. а не 15 000 руб.

Женщина ежемесячно может получать заработную плату:Стандартный налоговый вычет на детей можно применять до месяца, в котором доход нарастающим итогом с начала календарного года, превысит 350 000 руб. (до 1 января 2016 года - 280 000 руб.) Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет не применяется.

Как получить налоговый вычет?Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супруге (супругу) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет. Таким образом, для получения вычета родителю необходимо написать заявление по месту работы и приложить документы.

Так как форма заявления о предоставлении стандартных налоговых вычетов законодательством не установлена, то оно составляется в произвольной форме.

Образец заявления на стандартный налоговый вычет на ребенка:

Генеральному директору OOO «Золотой Олимпик»

С.А. Петрову

от секретаря административного отдела

Т.А. Ивановой

Прошу предоставить мне с 1 января 2012 года стандартный налоговый вычет по моим доходам за каждый месяц налогового периода в соответствии с пп.4 п.1 ст.218 Налогового кодекса РФ, на моих детей (Ф.И.О. дата рождения) в размере:

1 400 руб. в месяц – на первого ребенка;

1 400 руб. в месяц – на второго ребенка.

Документы, подтверждающие моё право на налоговый вычет на детей, прилагаю:

1. Копии свидетельства о рождении детей. (с указанием реквизитов свидетельства)

2. *

«__» апреля 2012 года Подпись /Т.А. Иванова/

* В зависимости от ситуации необходимо представить дополнительные документы см. Перечень документов

А если родитель работает у нескольких работодателей?Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов. являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. Таким образом, если налогоплательщик работает одновременно у нескольких работодателей, вычет может быть предоставлен только у одного работодателя по выбору родителя.

Перечень документов необходимых для получения налогового вычетаПеречень документов, подтверждающих право на данный налоговый вычет, зависит от ситуации. Помимо заявления работодателю необходимо представить:

Налоговый вычет предоставляется в двойном размере единственному родителю, например матери-одиночке или вдове. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Также стандартный вычет на ребенка в двойном размере может получать один из родителей, если другой родитель напишет заявление об отказе от такого вычета.

Например, отец может отказаться от вычета в пользу матери и налоговый агент (работодатель мамы) предоставит ей двойной вычет на одного ребенка - 2 800 руб. (1 400 руб. x 2); на двух детей - 5 600 руб. ((1 400 руб. x 2) + (1 400 руб. x 2)).

Если один из родителей не работает и не имеет иных доходов, подлежащих налогообложению по ставке 13%, либо получает доход, не подлежащий налогообложению (например, ежемесячное пособие по уходу ), то у него не имеется оснований для отказа от получения данного налогового вычета в пользу второго родителя.

Таким образом, для получения стандартного налогового вычета на ребенка (детей) в двойном размере одному из родителей по их выбору необходимо подать налоговому агенту заявление о предоставлении такого вычета, в котором следует указать, что второй родитель от пользования налоговым вычетом отказался.

Образец заявления о предоставлении налогового вычета на детей в двойном размере:

Генеральному директору OOO «Золотой Олимпик»

С.А. Петрову

от секретаря административного отдела

Т.А. Ивановой

Прошу предоставить мне с 1 января 2012 года стандартный налоговый вычет по моим доходам за каждый месяц налогового периода в соответствии с пп.4 п.1 ст.218 Налогового кодекса РФ, на моих детей (Ф.И.О. дата рождения) в двойном размере в связи с отказом их отца Иванова Владимира Сергеевича от стандартного налогового вычета в мою пользу.

Документы, подтверждающие моё право на налоговый вычет на детей, прилагаю:

1. Копии свидетельства о рождении детей. (с указанием реквизитов свидетельства)

2. Заявление отца детей, В.С. Иванова, об отказе от стандартного налогового вычета.

3. Справка по форме 2-НДФЛ с места работы отца детей.

«__» апреля 2012 года Подпись /Т.А. Иванова/

В заявлении второго родителя об отказе от вычета, адресованном налоговому агенту (работодателю) первого родителя, должны содержаться все необходимые персональные данные этого родителя (Ф.И.О. адрес места жительства (постоянного проживания), ИНН (при наличии), реквизиты свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета). Заявление об отказе от вычета представляется налоговому агенту первого родителя вторым родителем.

В случае несоблюдения вышеуказанных условий, а также при отсутствии заявления об отказе одного из родителей удвоенный вычет второму родителю не предоставляется (письмо ФНС от 3.11.2011 г. №ЕД-3-3/3636)

Образец заявления об отказе от налогового вычета на детей.

Генеральному директору OOO «Золотой Олимпик»

С.А. Петрову

Генеральному директору ООО «Престиж»

Т.В. Сергееву *

от В.С. Иванова

проживающего по адресу:

ИНН 111111111111

ЗАЯВЛЕНИЕ

об отказе от получения вычета по НДФЛ на детей

Я, Иванов Владимир Сергеевич, отказываюсь от получения стандартных налоговых вычетов на моих детей (Ф.И.О. дата рождения) в пользу их матери - Ивановой Т.А на основании пп. 4 п. 1 ст. 218 Налогового кодекса.

Документы, подтверждающие моё право на налоговый вычет на детей, прилагаю: копии свидетельства о рождении детей. (с указанием реквизитов свидетельства)

«__» апреля 2012 года Подпись / В.С. Иванов/

* Заявление необходимо подать по своему месту работы и по месту работы второго родителя.

Можно ли вернуть излишне уплаченный налог за прошлые годы?Да, можно. Если вы не знали о своем праве на стандартные вычеты и в течение года или прошлых лет не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить по итогам года, при обращении в налоговый орган по месту своего жительства при подаче налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ и документов, подтверждающих право на такие вычеты. В данной декларации вы самостоятельно производите расчеты и налоговая инспекция возвращает вам на расчетный счет в банке (чаще всего на сберкнижку) излишне удержанную сумму налога.

В соответствии с пунктом 7 статьи 78 Налогового кодекса заявление о возврате излишне уплаченного налога может быть подано в течение трех лет со дня уплаты налога. Таким образом, налогоплательщики одновременно с подачей в налоговые органы налоговой декларации по форме 3-НДФЛ, в которой заявлены налоговые вычеты по налогу на доходы физических лиц, вправе также представить заявление на возврат излишне уплаченного налога.

В течение какого времени вернут НДФЛ?Чтобы установить факт излишней уплаты налогоплательщиком налога на доходы физических лиц налоговым органом осуществляется камеральная проверка, срок проведения которой составляет три месяца со дня представления налогоплательщиком налоговой декларации и документов, подтверждающих право налогоплательщика на налоговые вычеты.

По истечении этого периода налоговая инспекция направляет заявителю письменное уведомление о проведенной камеральной проверке декларации 3-НДФЛ и предоставлении либо отказе в предоставлении налоговых вычетов.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и/или противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В соответствии с пунктом 6 статьи 78 НК сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. При этом срок на возврат излишне уплаченного налога начинает исчисляться со дня подачи налогоплательщиком заявления о возврате налога, но не ранее чем с момента завершения камеральной налоговой проверки. Таким образом, срок возврата подоходного налога составляет 4 месяца.

© Copyright: www.kukuzya.ru. 2012

Запрещено любое копирование материала без согласия редакции.

Если вы уверены, что вам вычет не предоставляют, то разбирайтесь со своей бухгалтерией. Муж не сможет получить двойной вычет без справки с вашего места работы.

Пишите заявление до конца этого года, чтоб работодатель сделал перерасчёт.

Или в следующем году вы можете сами обратиться в налоговую и уже налоговым органом будет произведен перерасчет, но заполнить 3-НДФЛ гораздо сложнее, чем выбить вычет у работодателя.

И еще, выплата менее 4 000 рублей не облагается НДФЛ.

Про выплату до 4000 не уверена, ведь любой доход облагается налогом, кроме пособий по БиР, по уходу за ребёнком. А как мне работодатель сделает перерасчет, если у меня больше не будет облагаемого дохода?

Действительно существует 2 противоположные позиции: одна Минфина, которая против суммирования, а вторая Президиума ВС, что общий размер детского вычета определяется двумя обстоятельствами: каким по счету для родителя стал ребенок и является ли ребенок инвалидом. Бухгалтеру проще идти по пути наименьшего сопротивления, чем судиться с налоговой. Если налоговая решит, что в вашем случае образовалась задолженность по НДФЛ, которую надо погасить, то могут удержать эту сумму из доходов. Но можно и оспорить это решение в суде.

![]()

Здравствуйте. У меня двое детей. Второй из них ребенок-инвалид. Я в разводе. Работаю на гос.работе уже год. Про налоговый вычет я не знала. Какую сумму налогового вычета я смогу получать в месяц при зарплате 22 тысячи? Смогу ли я вернуть какую-то сумму за год работы?

Сможете вернуть, если напишите заявление до конца года. Вычет будет предоставлен с начала года независимо от месяца, в котором вы подали заявление. На первого ребенка вычет составит 1400, а со вторым или 12000 или 12000+1400=13400. ( 1. позиция Минфина, а суммирование вычетов - позиция Президиума ВС РФ).

![]()

Добрый день!

В нашей семье работает только муж(з/п белая,доход

50 000 руб)Дочери 19 лет, учиться на очном отделении техникума.Я домохозяйка,не работаю.

Положен ли налоговый вычет мужу за последние 3 года?

Заранее спасибо за ответ.

Если вычет не был предоставлен, то муж сможет получить, обратившись в налоговую. Но вычет будет предоставлен только в одинарном размере.

![]()

Как понять в одинарном размере?

Спасибо!

Если бы у вас был доход по ставке 13%, то вы могли бы отказаться от своего вычета в пользу мужа, а так вычет составит 1400 р.

![]()

добрый вечер. у нас в марте родился ребенок ,муж работает в военнской части. он гражданский персонал, с подачей документов на подоходный налог ему на работу мы опоздали и в итоге подали только в сентябре скажите можем ли мы рассчитывать на перерасчёт и возврат налога с места работы. и если да то что для этого нужно

Налоговый вычет на детей предоставляется за каждый месяц налогового периода, начиная с месяца рождения ребенка. И так как заявление на вычет было подано в пределах одного налогового периода (в том же году, когда и родился ребенок), то вы имеете право на получение стандартного налогового вычета с месяца в котором ребенок родился независимо от месяца, в котором подано заявление. Делать ничего не надо, только проверить бухгалтерию, что она вам предоставила вычет именно с месяца рождения ребенка, а не с сентября.

![]()

куда я могу обратится с жалобой если наш бухгалтер отказывается сделать перерасчёт ,и настаивает на своём .

Для начала руководству, если не поможет, то в налоговую.

![]()

СПАСИБО БОЛЬШОЕ. ВЫ МНЕ ОЧЕНЬ ПОМОГЛИ.

![]()

Добрый день. Мой супруг работает государственной работе, у нас Одина ребёнок ему 1 годик 4 месяца, я учусь на очном отделении и не работаю. Может ли мой супруг пологат на двойной вычет?