Категория: Бланки/Образцы

Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос

Наш опыт -

Ваш результат

УТВЕРЖДЕН

решением внеочередного

общего собрания акционеров

публичного АО «Альфа»

(протокол № 1

от «11» ноября 2015 г.)

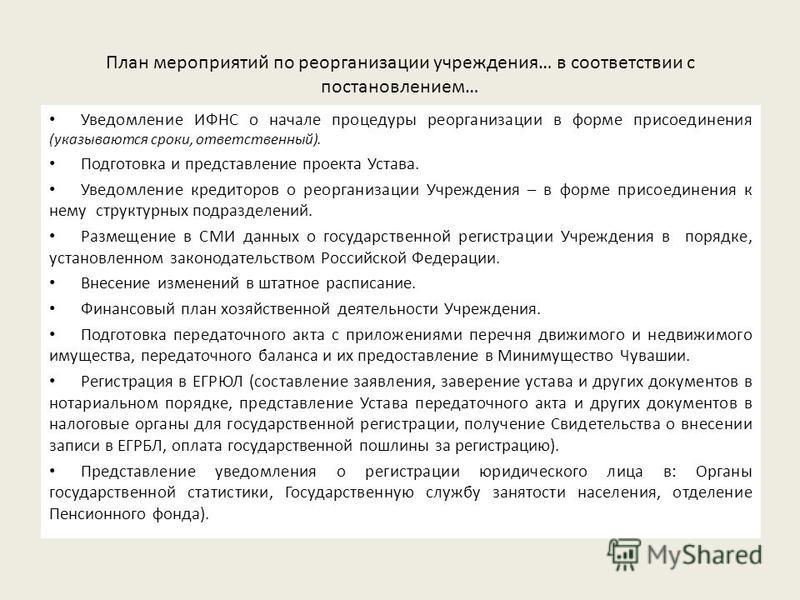

В связи с реорганизацией публичного АО «Альфа» (далее – Общество) в форме выделения из его состава публичного АО «Запад» Общество передает создаваемому (выделяемому) юридическому лицу (правопреемнику) свои права и обязанности в соответствии с настоящим передаточным актом.

1. Передаваемая документация.

Общество передает публичному АО «Запад» следующую документацию:

· бухгалтерскую отчетность, в соответствии с которой определяется состав имущества и обязательств Общества, а также их оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств;

· акты (описи) инвентаризации имущества и обязательств Общества;

· первичные учетные документы по материальным ценностям, перечни (описи) иного имущества, подлежащего приемке-передаче при реорганизации;

· расшифровки (описи) кредиторской и дебиторской задолженностей с информацией о письменном уведомлении кредиторов и дебиторов о переходе к правопреемнику имущества и обязательств по договорам, а также расчетов с бюджетом и государственными внебюджетными фондами.

2. Передаваемое имущество.

Нематериальные активы, тыс. руб.

3. При изменении вида, состава, стоимости имущества, а также при возникновении, изменении, прекращении прав и обязанностей Общества после даты составления настоящего передаточного акта такое имущество и такие права и обязанности не передаются публичному АО «Запад».

Передаточный акт составлен 7 октября 2015 года.

Главный бухгалтер _________________ А.С. Глебова

Генеральный директор _________________ А.В. Львов

Задайте свой вопрос юристу онлайн или закажите подготовку необходимого документа Вы можете оставить свой вопрос или отзыв в комментариях Полезная информация

Как снизить риски при покупке новостройки?

Покупка жилья у строительной компании является более выгодной, нежели приоб.

Процедура взыскания долгов по распискам

Вопросы о перспективах вернуть переданные по распискам деньги возникают рег.

Перед передачей активов может быть проведена инвентаризация. В частности, могут быть использованы следующие формы:

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (форма 0504087);

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0504089).

Независимо от проведения инвентаризации передача учетных данных по нефинансовым активам, дебиторской задолженности может быть оформлена актами, разработанными учреждением самостоятельно с включением в них всех обязательных реквизитов.

Кроме того, предусмотрено оформление Извещения (форма 0504805), которое формируется в двух экземплярах, по одному экземпляру для каждого учреждения, участвующего в приеме-передаче имущества и (или) обязательства.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Как провести инвентаризацию

Опись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Так, наименования и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете. А на каждой странице описи впишите прописью число порядковых номеров материальных ценностей и их общее количество, которое значится на данной странице. При этом не важно, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны.

Если приходится исправлять ошибки. то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Пустых строк быть не должно. То есть все не заполненные в конце строки прочеркните. И наконец, на последней странице описи сделайте отметку о том, что цены проверены, а итоги подсчитаны. Под этим должны подписаться все те, кто участвовал в инвентаризации.*

действительный государственный советник РФ 3-го класса

2.Рекомендация:Особенности проведения инвентаризации отдельных видов имущества и обязательств организации

Незавершенное производство и расходы будущих периодов

При инвентаризации незавершенного производства нужно:

– определить фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, находящихся в производстве;

– определить фактическую комплектность незавершенного производства (заделов);

– выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Проверку проводите путем подсчета, взвешивания, перемеривания.

По незавершенному капитальному строительству проверяйте:

– не числится ли в его составе оборудование, переданное в монтаж, но фактически не начатое монтажом;

– состояние законсервированных и временно прекращенных строительством объектов и причины консервации.*

При инвентаризации расходов будущих периодов нужно проверить правильность отнесения данных расходов на счета учета затрат. Также надо сверить соответствие расчетов учетной политике

3.Статья:Передача незавершенного объекта другому застройщику

Ни налоговое, ни гражданское законодательство не содержит понятия «передача затрат». Однако из пункта 2 статьи 421 Гражданского кодекса РФ «Свобода договора» следует, что стороны вправе заключить договор, предусматривающий передачу затрат и их компенсацию. На практике в ряде случаев применяется именно такая конструкция, которая является устоявшейся и не вызывает возражений контролирующих органов. Например, по договору инвестирования, заключенному в соответствии с Федеральным законом от 25 февраля 1999 г. № 39-ФЗ. инвестор финансирует строительство объекта недвижимости, а застройщик (в указанном законе он назван заказчиком) по окончании строительства передает инвестору построенный объект. В момент его передачи застройщик в учете делает проводку дебет 76 субсчет «Расчеты с инвестором» кредит 08 (20), 19 на сумму фактически произведенных затрат. То есть отражает в учете передачу затрат, а не готового объекта с использованием счета реализации (90 ). Аналогичным образом застройщик поступает и при заключении договора участия в долевом строительстве*.

Применение данного механизма может повлечь за собой риск, который заключается в том, что отношения сторон (застройщика 1 и застройщика 2), связанные с передачей затрат и их компенсацией, будут квалифицированы как отношения по договору купли-продажи. Так, согласно пункту 1 статьи 454 Гражданского кодекса РФ, по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).*

Будут или нет контролирующие и судебные органы квалифицировать отношения сторон по договору о замене застройщика, связанные с передачей и компенсацией затрат, как отношения по договору купли-продажи, сказать сложно. В частности, согласно разъяснениям, изложенным в пункте 4 постановления Пленума ВАС РФ от 11 июля 2011 г. № 54, если не установлено иное, судам надлежит оценивать договоры, связанные с инвестиционной деятельностью в сфере финансирования строительства или реконструкции объектов недвижимости как договоры купли-продажи будущей недвижимой вещи. Тем не менее Минфин России в письме от 23 марта 2012 г. № 03-07-10/06 пришел к выводу, что «денежные средства, получаемые застройщиком от участников долевого строительства в порядке возмещения затрат застройщика на строительство объекта долевого строительства, не подлежат включению у застройщика в налоговую базу по НДС». Финансовое ведомство не рассматривает передачу застройщиком объекта долевого строительства дольщику как передачу товара по договору купли-продажи.

Активируйте скорее!

Нужны образцы передаточного акта при реорганизации в форме слияния образовательного учреждения а также образцы приложений к нему

В БСС Система Главбух образцов передаточных актов при слиянии не содержится.

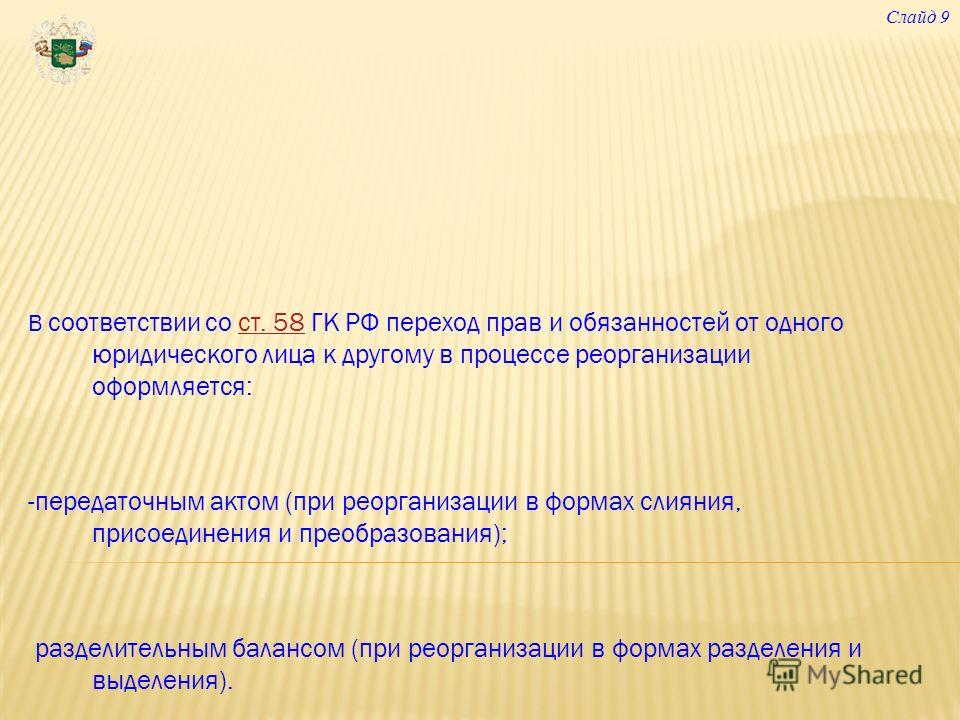

В настоящее время составлять передаточный акт при слиянии не обязательно. Сейчас указание на необходимость составлять такой акт из закона исключили (п. 1 ст. 58 ГК РФ, подп. «а» п. 13 ст. 1 Закона № 99-ФЗ). Так же Пленум Верховного суда РФ подтвердил, что при слиянии передаточный акт составлять не обязательно (п. 26 постановления от 23 июня 2015 г. № 25).

По общему правилу передаточный акт утверждается учредителями или органом, принявшим решение о реорганизации юридического лица. Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного учреждения в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

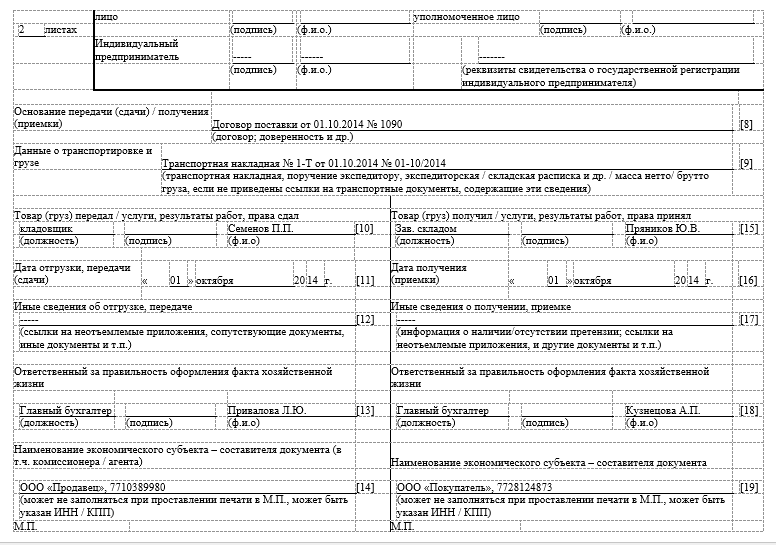

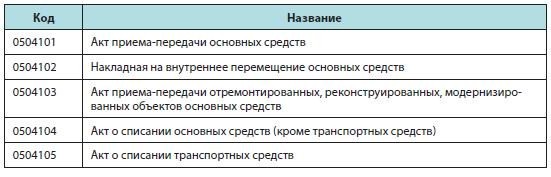

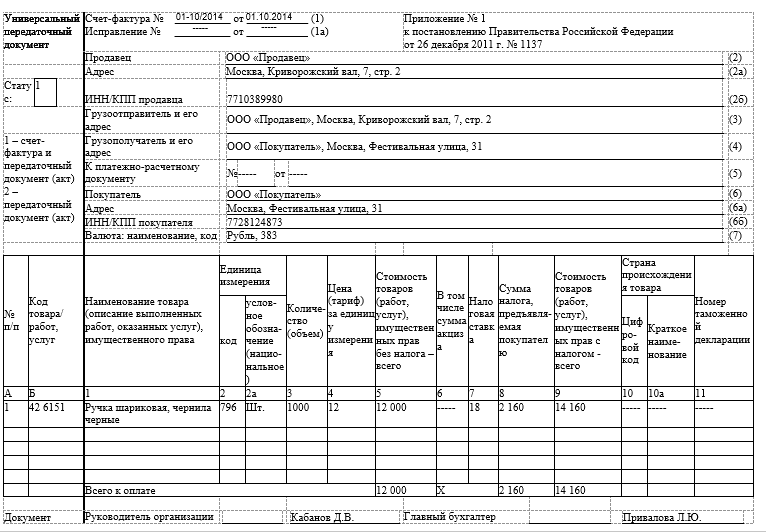

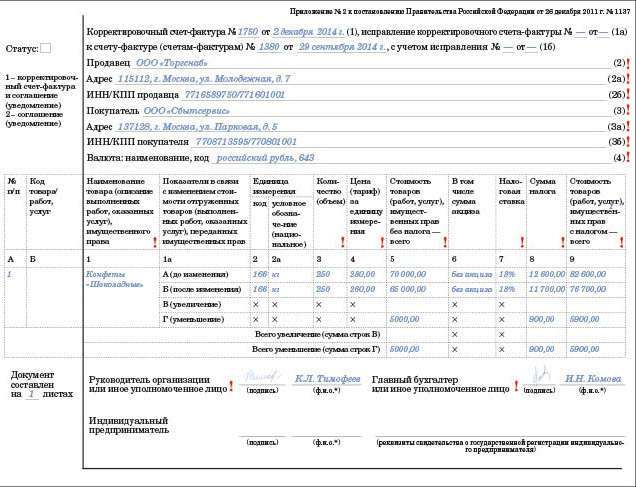

При передаче правопреемнику основных средств и нематериальных активов, кроме общего передаточного акта на каждый объект, следует оформлять унифицированную форму первичной документации. Данные первичные документы выступают в качестве приложений к передаточному акту.

В самом акте приема-передачи может быть указано общее количество инвентарных объектов и их стоимость, а в приложении к акту - перечень индивидуально поименованных объектов. При этом перечень передаваемого имущества должен быть подтвержден проведенной инвентаризацией.

В качестве примера приводим Вам передаточный акт при реорганизации ООО в форме выделения. Его можно взять за основу.

1.Статьи 58,59 Гражданского кодекса РФ

« Статья 58. Правопреемство при реорганизации юридических лиц

1. При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу.*

2. При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица.

3. При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с передаточным актом.

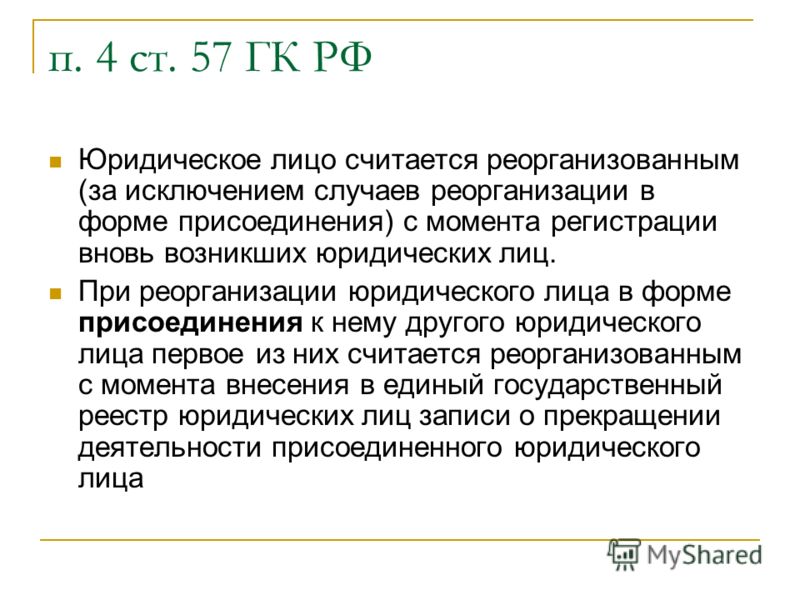

4. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

5. При преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.236К отношениям, возникающим при реорганизации юридического лица в форме преобразования, правила статьи 60 настоящего Кодекса не применяются.

Статья 59. Передаточный акт

1. Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

2. Передаточный акт утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридического лица, и представляется вместе с учредительными документами для государственной регистрации юридических лиц, создаваемых в результате реорганизации, или внесения изменений в учредительные документы существующих юридических лиц.*

Непредставление вместе с учредительными документами передаточного акта, отсутствие в нем положений о правопреемстве по всем обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации юридических лиц, создаваемых в результате реорганизации.»

Владислава Добровольского, кандидата юридических наук, руководителя корпоративной практики Юридической группы «Яковлев и Партнеры» (в 2001–2005 гг. – судья Арбитражного суда г. Москвы)

Виталия Перелыгина, старшего эксперта ЮСС «Система Юрист»

Геннадия Уваркина, кандидата юридических наук, заместителя генерального директора Правового бюро «Омега»

Необходимо ли при слиянии ООО составлять передаточный акт

Нет, с 1 сентября 2014 года закон такой обязанности не предусматривает.

Это объясняется тем, что при слиянии ООО не возникает неопределенности относительного того, какие права и обязанности переходят к правопреемнику (поскольку все права и обязанности переходят к конкретному лицу – создаваемой организации). В результате у кредиторов не появляется сомнений по вопросам правопреемства.

Пленум Верховного суда РФ подтвердил, что при слиянии передаточный акт составлять не обязательно (п. 26 постановления от 23 июня 2015 г. № 25 * «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»). Факт перехода прав и обязанностей от реорганизованных лиц к созданному лицу независимо от составления передаточного акта подтверждают:

Нет необходимости составлять передаточный акт и в целях регистрации реорганизации.

На практике в первое время после 1 сентября 2014 года налоговые инспекции порой по-прежнему указывали на обязанность составлять и представлять передаточный акт. Одним из распространенных доводов выступала пошаговая инструкция по реорганизации. размещенная на официальном сайте ФНС России. В ней вплоть до весны 2015 года содержалась информация о том, что при слиянии в инспекцию необходимо подавать передаточный акт. Лишь в апреле 2015 года в инструкции конкретизировали. что передаточный акт необходим только при реорганизации в форме разделения и выделения.

Н.В. Карагодина, руководителя отдела по аутсорсингу образовательных учреждений ЦБУ Интеркомп

ЖУРНАЛ «УЧЕТ В СФЕРЕ ОБРАЗОВАНИЯ», № 8, АВГУСТ 2013

Порядок проведения реорганизации образовательного учреждения

Реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников).

Согласно разъяснениям Казначейства России (письмо от 18 декабря 2007 г. № 42-7.1-15/2.4-418 ) реорганизованное учреждение должно оформить акты приемки-передачи активов и обязательств, справки о закрытии счетов в территориальных органах Федерального казначейства и кредитных организациях, справку из налогового органа о снятии с учета*. Поскольку при разделении учреждения его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом (ст. 58 Гражданского кодекса РФ ), то должно быть установлено, чьим правопреемником выступают вновь образованные учреждения.

При реорганизации в учреждении должна быть проведена инвентаризация не только имущества, но и обязательств. А также всех видов расчетов, в том числе по налогам и сборам и прочим платежам в бюджет и во внебюджетные фонды*.

Если обнаружены отклонения фактического наличия активов и обязательств от учетных данных, в учет вносятся соответствующие исправления. Причем сделать это необходимо до составления передаточного акта.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного учреждения в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами* (ст.59 Гражданского кодексаРФ ).

К такому акту, как правило, прилагаются перечни движимого и недвижимого имущества (в том числе особо ценного), бухгалтерская отчетность, описи (акты) передаваемых объектов и документов, первичные учетные документы по материальным ценностям, расшифровка дебиторской и кредиторской задолженностей и др. *

Передаточный акт утверждается учредителем (органом, принявшим решение о реорганизации). Он передается вместе с учредительными документами для государственной регистрации изменений или внесения таких изменений в документы существующих юридических лиц.

Основные изменения, которые внесли в правила применения первички и регистров бухучета

1. Изменения в перечне применяемых первичных учетных документов и бухгалтерских регистров

В связи с реорганизацией ООО «Альфа » (далее – Общество) в форме выделения из его состава

ООО «Запад» Общество передает создаваемому (выделяемому ) юридическому лицу

(правопреемнику ) свои права и обязанности в соответствии с настоящим передаточным актом.

1. Передаваемая документация.

Общество передает ООО «Запад» следующую документацию:

обязательств Общества, а также их оценка на последнюю отчетную дату перед датой

оформления передачи имущества и обязательств;

имущества, подлежащего приемке-передаче при реорганизации;

письменном уведомлении кредиторов и дебиторов о переходе к правопреемнику

имущества и обязательств по договорам, а также расчетов с бюджетом и

государственными внебюджетными фондами.

2. Передаваемое имущество.

Нематериальные активы, тыс. руб.

АДМИНИСТРАЦИЯ СМОЛЕНСКОЙ ОБЛАСТИ

от 20.05.2013 № 749-р/адм

Об утверждении передаточного акта смоленского областного

государственного казенного учреждения

"Центр занятости населения Сычевского район"

В соответствии с Гражданским кодексом Российской Федерации. распоряжением Администрации Смоленской области от 18.02.2013 № 242-р/адм "О реорганизации смоленского областного государственного казенного учреждения "Центр занятости населения Вяземского района" (в редакции распоряжения Администрации Смоленской области от 29.04.2013 № 613-р/адм):

Утвердить прилагаемый передаточный акт смоленского областного государственного казенного учреждения "Центр занятости населения Сычевского района".

Губернатор

Смоленской области

А.В. Островский

УТВЕРЖДЕН

распоряжением Администрации Смоленской области

от 20.05.2013 № 749-р/адм

г. Сычевка "____" ___________ 2013 г.

Настоящий передаточный акт составлен в соответствии с распоряжением Администрации Смоленской области от 18.02.2013 года № 242-р/адм "О реорганизации смоленского областного государственного казенного учреждения "Центр занятости населения Вяземского района" (в редакции распоряжения Администрации Смоленской области от 29.04.2013 № 613-р/адм), согласно которому смоленское областное государственное казенное учреждение "Центр занятости населения Вяземского района" реорганизуется в форме присоединения к нему смоленского областного государственного казенного учреждения "Центр занятости населения Новодугинского района", смоленского областного государственного казенного учреждения "Центр занятости населения Сычевского района", смоленского областного государственного казенного учреждения "Центр занятости населения Угранского района".

Присоединяемое смоленское областное государственное казенное учреждение "Центр занятости населения Сычевского района" (далее также - Учреждение), в лице директора Учреждения Щербакова Николая Петровича передает, а смоленское областное государственное казенное учреждение "Центр занятости населения Вяземского района", в лице директора Деревенсковой Валентины Андреевны принимает:

- материальные ценности, учитываемые на забалансовом счете 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации" Учреждения, по перечню согласно приложению № 3 к настоящему передаточному акту ;

- материальные ценности, учитываемые на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных" Учреждения, по перечню согласно приложению № 4 к настоящему передаточному акту ;

- договорные обязательства Учреждения по перечню согласно приложению

№ 5 к настоящему передаточному акту.

Смоленское областное государственное казенное учреждение "Центр занятости населения Вяземского района" является правопреемником по всем обязательствам смоленского областного государственного казенного учреждения "Центр занятости населения Сычевского района" в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

смоленское областное государственное

казенное учреждение "Центр занятости

населения Сычевского района"

Добавлено в закладки: 0

Полномочия и функции учредителя в отношении казенного учреждения проводятся уполномоченным органом исполнительной власти, в ведении которого имеется данное учреждение.

Постановлением Правительства РФ от 26.07.2010 N 537 утверждается Положение об осуществлении федеральными органами исполнительной власти полномочий и функций учредителя федерального казенного учреждения, в согласии с которым орган, который осуществляет полномочия и функции учредителя, в установленном порядке:

а)исполняет полномочия и функции учредителя федерального казенного учреждения при его реорганизации, создании, ликвидации и изменении типа;

б) утверждает устав федерального казенного учреждения, а также изменения, вносимые в него;

в) назначает руководителя федерального казенного учреждения и прекращает его полномочия;

г) прекращает или заключает трудовой договор с руководителем федерального казенного учреждения;

д) утверждает и формирует государственное задание для федерального казенного учреждения соответственно с основными видами деятельности, предусмотренными его уставом;

е) определяет на основе правового акта список федеральных казенных учреждений, которым устанавливают государственное задание на оказание государственных услуг (исполнение работ) физическим и юридическим лицам;

ж) проводит финансовое обеспечение деятельности федерального казенного учреждения, включая выполнение государственного задания при его утверждении;

з) определяет порядок утверждения и составления отчета об итогах деятельности федерального казенного учреждения и о эксплуатации государственного имущества, закрепленного за ним, соответственно с общими требованиями, которые установлены Минфином;

и) устанавливает порядок ведения, составления, утверждения бюджетных смет федеральных казенных учреждений соответственно с общими требованиями, которые установлены Минфином;

к) согласовывает с Росимуществом (кроме решения в отношении федеральных казенных учреждений, которые находятся в ведении Минобороны, Управления делами Президента РФ и Росморречфлота (в отношении федеральных казенных учреждений, подведомственных ему, за которыми закрепляется имущество в оперативном управлении, которое расположено в границах морских портов)) распоряжение недвижимым имуществом федерального казенного учреждения (включая передачу его в аренду). Росимущество рассматривает проект решения и не позже 15 рабочих дней от дня его получения согласовывает этот проект или направляет мотивированный отказ в согласовании. Если данная информация не поступает от него в течение 30 рабочих дней, решение признается согласованным. Орган, который осуществляет полномочия и функции учредителя, уведомляет Росимущество о принятом решении (с приложением его копии) в срок не позже 10 рабочих дней от дня его принятия. В отношении федеральных казенных учреждений, которые находятся в ведении Минобороны, Управления делами Президента РФ и Росморречфлота (в отношении федеральных казенных учреждений, подведомственных ему, за которыми закрепленоимущество в оперативном управлении, расположенное в границах морских портов), решение принимают соответственно Миноборона, Управление делами Президента РФ и Росморречфлот;

л) согласовывает распоряжение движимым имуществом федерального казенного учреждения;

м) производит контроль за деятельностью федерального казенного учреждения соответственно с законодательством РФ;

н) осуществляет другие полномочия и функции учредителя, которые установлены федеральными законами и нормативными правовыми актами Правительства РФ и Президента РФ.

Органами государственной власти субъектов РФ и органами муниципальных образований должны быть также изданы нормативные документы, которые устанавливают полномочия и функции учредителей для казенных учреждений, подведомственных им.

Критерии для определения типа муниципального (государственного) учрежденияДля оказания органам местного самоуправления и органам государственной власти субъектов РФ содействия по приведению правового положения муниципальных учреждений и государственных учреждений субъектов РФ соответственно с требованиями Федерального закона N 83-ФЗ созданы Методические рекомендации по определению критериев изменения вида государственных учреждений субъектов Российской Федерации и муниципальных учреждений, учитывая область их деятельности, утвержденные Распоряжением Правительства РФ от 07.09.2010 N 1505-р.

Соответственно с этими рекомендациями для определения вида муниципального (государственного) учреждения (оценки целесообразности принятия решения об изменении вида муниципального (государственного) учреждения) используются критерии, которые основаны на положениях федеральных законов и других нормативных правовых актов, принимаемых в соответствии с ними, и исходящие из нормативного правового регулирования правового положения необходимого типа муниципального (государственного) учреждения и дополнительные критерии, которые основаны на учете управленческого и экономического потенциала муниципального (государственного) учреждения.

Среди главных критериев можно назвать:

В качестве дополнительных критериев определения вида муниципального ( государственного) учреждения (оценки целесообразности принятия решения об изменении вида муниципального (государственного) учреждения) целесообразно использовать управленческий и экономический потенциал такого учреждения.

Образец устава федерального казенного предприятия![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.