Категория: Бланки/Образцы

Продолжаем публикацию статей по вопросам расчета заработной платы, страховых взносов и пособий. Из предыдущих статей цикла бухгалтеры смогли узнать о расчете страховых взносов с выплат сотрудникам-инвалидам. об изменениях в порядке оформления больничных и получить ответы на сложные вопросы, возникающие при расчете пособий. Авторами статей выступили авторитетные эксперты, сотрудничающие с веб-сервисом по расчету зарплаты «Эврика ». Совсем недавно в «Эврике» появился удобный механизм расчета алиментов, удерживаемых из зарплаты работников (см. материал «В «Эврике» появилась возможность автоматически производить удержания из зарплаты »). Чтобы пользователи «Эврики» могли получить соответствующую методологическую поддержку, Елена Воробьева, к.э.н. член Научно-экспертного совета Палаты налоговых консультантов РФ, рассказала об основных правилах, которые нужно знать и учитывать при удержании алиментов.

Правила удержания алиментовАлименты – это средства, которые в установленных законом случаях одни члены семьи обязаны выплачивать на содержание других, нуждающихся в этом, членов семьи.

Наиболее часто по месту работы производятся удержания из заработной платы работников алиментов на содержание несовершеннолетних детей.

Алименты относятся к числу обязательных удержаний, основанием для которых служат:

Алименты удерживаются из заработной платы и (или) иного дохода лица, обязанного уплачивать алименты.

Перечень видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18.07.96 № 841 .

Доходы, из которых удержание алиментов не производится, перечислены в статье 101 Федерального закона от 02.10.07 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ). К числу таких доходов относятся, в частности:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) в связи с рождением ребенка, с регистрацией брака;

Алименты удерживаются из заработной платы, начисленной за период, когда действуют алиментные обязательства.

Пример 1.В организацию поступил исполнительный лист, на основании которого подлежат удержанию алименты из заработной платы и иного дохода работника, начиная с 22 февраля 2012 г.

За февраль алименты удерживаются только из той части заработной платы, которая начислена за период с 22 по 29 февраля.

В марте 2012 г. работнику начислено годовое вознаграждение за 2011 г. Поскольку премия начислена за период, в котором алиментные обязательства на работника не были возложены, с суммы премии удержание алиментов не производится.

Размер алиментов, подлежащих удержанию из заработной платы и иных доходов должника, исчисляется из суммы, оставшейся после удержания налога на доходы физических лиц (п. 1 ст. 99 Закона № 229-ФЗ).

Пример 2.В организацию поступил исполнительный лист на взыскание с работника алиментов на содержание несовершеннолетнего ребенка в размере 1/4 заработной платы и иных доходов.

За январь работнику начислена заработная плата в размере 20 000 руб. из которых 8 000 руб. выплачены за первую половину месяца (аванс).

1. Производится исчисление НДФЛ с учетом права работника на получение стандартного налогового вычета по расходам на содержание ребенка – 1 400 руб.:

(20 000 руб. – 1 400 руб.) х 13% = 2 418 руб.

2. Производится исчисление суммы алиментов:

(20 000 руб. – 2 418 руб.) х 1/4 = 4 395,50 руб.

3. По итогам января работнику выплачивается:

20 000 руб. – 2 418 руб. – 8 000 руб. – 4 395,50 руб. = 5 186,50 руб.

Согласно пункту 3 статьи 99 Закона № 229-ФЗ при взыскании алиментов на несовершеннолетних детей размер удержания из заработной платы и иных доходов должника не может превышать 70 процентов заработной платы.

На мой взгляд, во избежание ситуации, когда в результате удержаний из заработной платы должник практически полностью лишается средств к существованию, правильнее исходить из того, что размер удержаний не должен превышать 70 процентов суммы к выплате.

Пример 3.В организацию поступил исполнительный лист на взыскание с работника алиментов на содержание трех несовершеннолетних детей в размере 1/2 заработной платы и иных доходов.

За январь работнику начислена заработная плата в размере 20 000 руб. из которых 8 000 руб. выплачены за первую половину месяца (аванс).

1. Производится исчисление НДФЛ с учетом права работника на получение стандартных налоговых вычетов по расходам на содержание детей – по 1 400 руб. на первых двух детей и 3 000 руб. на третьего ребенка:

(20 000 руб. – 1 400 руб. х 2 – 3 000 руб.) х 13% = 1 846 руб.

2. Производится исчисление суммы алиментов:

(20 000 руб. – 1 846 руб.) х 1/2 = 9 077 руб.

3. Предельный размер удержаний из суммы, выплачиваемой по итогам января:

(20 000 руб. – 1 846 руб. – 8 000 руб.) х 70%. = 7 107,80 руб.

Поскольку сумма алиментов превышает предельный размер удержания из заработной платы, по итогам января удерживается максимально возможная сумма – 7 107,80 руб. На следующий месяц переходит задолженность в сумме 1 969,20 руб. (9 077 руб. – 7 107,80 руб.).

Заметим, что многие специалисты предлагают иное решение.

Предельный размер удержаний рассчитывается из суммы заработной платы, начисленной за полный месяц и оставшейся после удержания НДФЛ:

(20 000 руб. – 1 846 руб.) х 70% = 12 707,80 руб.

Тогда исчисленная сумма алиментов не превышает установленного предела и может быть удержана полностью. В итоге, за вторую половину месяца работнику выдается (переводится на его счет в банке):

12 000 руб. – 1 846 руб. – 9 077 руб. = 1 077 руб.

Очевидно, что в этом случае работник оказывается практически без средств к существованию.

Как правило, алименты удерживаются один раз в месяц при выплате заработной платы за вторую половину месяца. Однако, во избежание ситуаций, подобных описанной в примере 2, в случае, когда алиментные обязательства работника велики (превышают 1/3 дохода), на мой взгляд, целесообразно производить удержание алиментов при каждой выплате заработной платы, то есть каждые полмесяца.

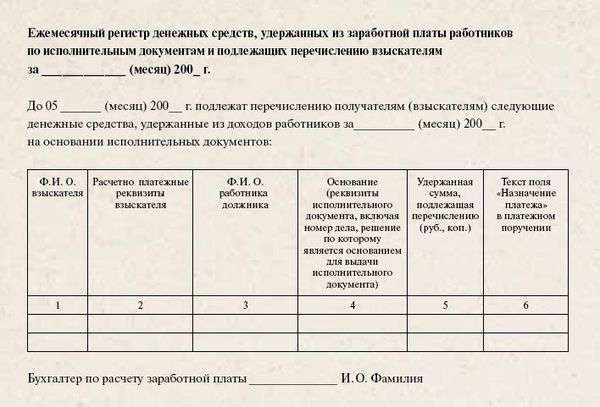

Удержанные из заработной платы и иных доходов суммы алиментов выплачиваются получателю алиментов из кассы организации, пересылаются по почте или переводятся на его расчетный счет в банке не позднее чем в трехдневный срок со дня выплаты заработной платы и (или) иного дохода должнику.

В случае, если адрес получателя алиментов неизвестен, организация, получившая исполнительный документ, уведомляет об этом судебного исполнителя и перечисляет удержанные суммы алиментов на депозитный счет суда.

При этом расходы работодателя на почтовый перевод или комиссию банка за перечисление алиментов должен компенсировать плательщик алиментов.

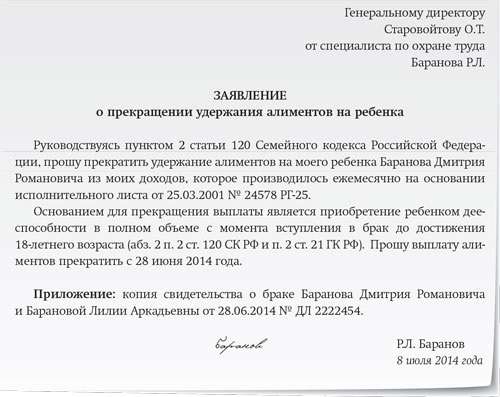

В соответствии со статьей 120 СК РФ алиментные обязательства, установленные соглашением об уплате алиментов, прекращаются смертью одной из сторон, истечением срока действия этого соглашения или по основаниям, предусмотренным этим соглашением.

Выплата алиментов, взыскиваемых в судебном порядке, прекращается:

Как правило, в исполнительном документе указана либо конкретная дата, до которой производится удержание алиментов, либо возраст ребенка, по достижении которого алиментные обязательства прекращаются.

Пример 4.Ребенку, на содержание которого производится удержание алиментов из заработной платы работника, 23 октября 2012 г. исполняется 18 лет.

Алименты удерживаются:

– из заработной платы, начисленной за период с 1 по 22 октября включительно;

– из премии за IV квартал в части, приходящейся на период с 1 по 22 октября (пропорционально отработанным в указанном квартале дням);

– из премии за 2012 г. в части, приходящейся на период с 1 января по 22 октября.

При этом не имеет значения, что на момент начисления квартальной и годовой премий алиментные обязательства работника фактически прекращены.

Если на момент, когда ребенку исполнилось 18 лет, существует задолженность работника по алиментам, то алиментные обязательства не прекращаются: удержания производятся до полного погашения долга, независимо от возраста ребенка.

Пример 5.На основании исполнительного листа, поступившего в организацию, из доходов работника следует удерживать алименты, размер которых установлен в твердой денежной сумме – 30 000 руб. Размер заработной платы работника составляет 35 000 руб.

При взыскании алиментов на несовершеннолетних детей размер удержания из заработной платы и иных доходов должника не может превышать 70 процентов суммы, оставшейся после удержания налога на доходы физических лиц (п. 1 и 3 ст. 99 Закона № 229-ФЗ).

1. Производится исчисление НДФЛ (стандартные налоговые вычеты работнику не предоставляются):

35 000 руб. х 13% = 4 550 руб.

2. Предельный размер удержаний из заработной платы:

(35 000 руб. – 4 550 руб.) х 70%. = 21 315 руб.

Поскольку сумма алиментов превышает предельный размер удержания из заработной платы, ежемесячно удерживается максимально возможная сумма – 21 315 руб. На следующий месяц переходит (и накапливается) задолженность в сумме 8 685 руб. (30 000 руб. – 21 315 руб.).

Накопленная сумма задолженности взыскивается до полного погашения.

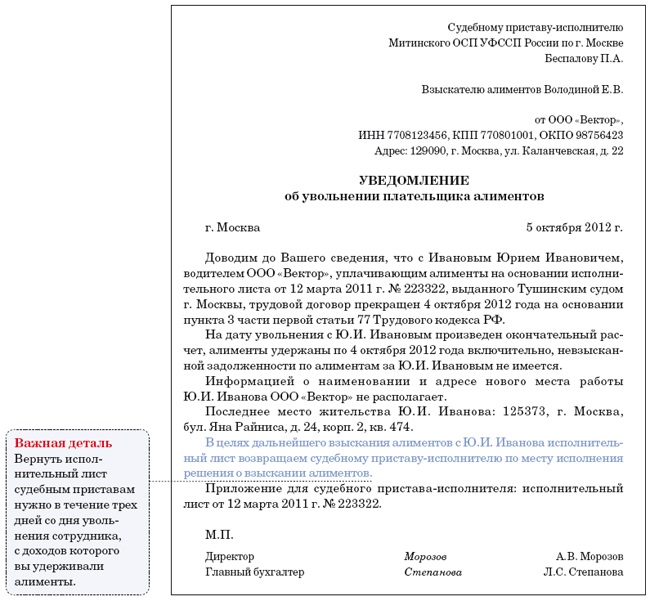

В случае увольнения лица, обязанного уплачивать алименты, администрация организации обязана в трехдневный срок сообщить об этом судебному исполнителю по месту исполнения решения о взыскании алиментов и лицу, получающему алименты. При этом исполнительный документ с отметкой о произведенных взысканиях возвращается судебному приставу-исполнителю и (или) взыскателю (п. 1 ст. 111 СК РФ, п. 4 ст. 98 Закона № 229-ФЗ).

Ответственность работодателя за нарушение порядка удержания алиментовДолжностное лицо, виновное в утрате переданного ему на исполнение исполнительного листа или судебного приказа, может быть подвергнуто штрафу в размере до 2 500 руб. (ст. 431 Гражданско-процессуального кодекса РФ).

Нарушение лицом, не являющимся должником, законодательства об исполнительном производстве, выразившееся в невыполнении законных требований судебного пристава-исполнителя, представлении недостоверных сведений об имущественном положении должника, утрате исполнительного документа, в несвоевременном отправлении исполнительного документа, влечет наложение административного штрафа (п. 3 ст. 17.14 КоАП РФ):

Кроме того, злостное неисполнение работником коммерческой или иной организации решения суда или иного судебного акта, а равно воспрепятствование их исполнению наказываются (ст. 315 Уголовного кодекса РФ):

Источник: http://www.kontur-evrika.ru Автор: Елена Вячеславовна Воробьева, к.э.н. член Научно-экспертного совета Палаты налоговых консультантов Российской Федерации

Цитата (V Natalia): Добрый вечер, помогите пожалуйста удержать алименты, где и как их начислить и удержать?

Заранее спасибо!

Добрый день. Как Вы могли заметить, в этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме, в разделе "Оплата труда". (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Цитата (Евгениййй): Вопрос: В расчётном листе, выделена отдельная строка " Компенсация найма Квартиры" должны ли с этой суммы также высчитываться алименты? Неужели это тоже считается иными доходами? Ведь всё что мне компенсирует компания -"уходит" арендодателю.

Добрый день!

Когда Вы задаёте вопрос, не забывайте, пожалуйста, о правилах форума. Напомню: мы стремимся создать на нашем форуме доброжелательную атмосферу. Поэтому у нас принято здороваться, а также говорить "спасибо" и "пожалуйста". Уважительное отношение к форумчанам, экспертам и модераторам - требование правил форума.

В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

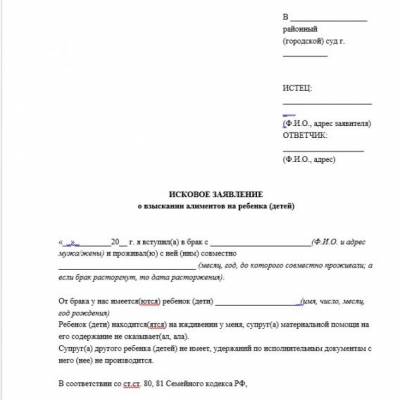

Если развод позволяет мужу и жене снять с себя обязательства по отношению друг ко другу, то не позволяет сделать этого по отношению к ребенку. Выплата алиментов на ребенка – это выполнение своих родительских обязательств. Идеально, если рассчитать и определить условия выплаты алиментов могут сами родители ребенка. Иначе в ход идет предусмотренный законом порядок принудительного расчета и удержания алиментов из заработной платы.

Расчет алиментов по добровольному соглашению между родителямиОбращаться в суд за расчетом алиментов не придется, если родители достигнут согласия относительно размера, порядка и частоты денежных перечислений. Все эти условия должны быть оформлены в виде специального письменного документа – алиментного соглашения, который к тому же, должен быть заверен нотариально. Этот документ имеет такую же юридическую силу, как и решение суда о взыскании алиментов.

Итак, в алиментном соглашении родители могут сами рассчитать алименты. Единственное условие – размер алиментной выплаты не должен быть ниже, чем тот, который бы назначил в данных обстоятельствах суд. Как определить этот размер? По общему правилу родитель должен платить не меньше 25% своего заработка на одного ребенка, 33% заработка – на двоих детей и 50% - на троих, четверых и больше детей.

Размер алиментов может рассчитываться на основе заработка родителя или представлять собой фиксированную сумму. Кстати, выплачивать фиксированную сумму алиментов можно не только ежемесячно, но и единовременно – до самого совершеннолетия ребенка. Вместо алиментов может быть передано ценное имущество, например, квартира или автомобиль. Разумеется, все это возможно в том случае, если родители пришли к такому обоюдному согласию.

Таким образом, расчет алиментов по соглашению между родителями может производиться:

Если родители не могут достичь согласия о расчете алиментов, сделать это может суд.

Расчет алиментов осуществляется в зависимости от количества детей, материальных возможностей, семейного положения обоих родителей. Вместе с исковым заявлением о взыскании алиментов обязательно подается расчет суммы, необходимой для содержания детей, документальное обоснование расходов.

Как правило, суд определяет размер выплаты в виде доли от заработка плательщика. Расчет прост: если ребенок один, ему положена четверть дохода родителя, если детей двое – треть, если детей трое или больше – половина дохода. Такой вариант возможен, если родитель имеет постоянный заработок из официального источника. Если родитель работает неофициально, не имеет постоянного заработка и скрывает размеры реального заработка, суд рассчитывает алименты в виде фиксированной суммы. Для расчета алиментов используется показатель минимальной заработной платы (в 2016 году МРОТ составляет 5965 рублей) или прожиточного минимума.

В законе предусмотрена возможность изменения размера алиментов. Один из родителей вправе обратиться в суд с просьбой об увеличении или уменьшении размера алиментов. Если для этого имеются основания (изменения в материальных возможностях, в семейном положении), суд может увеличить или уменьшить размер алиментных выплат.

Расчет и удержание алиментов из зарплатыПосле того, как судом определен размер алиментов, судебный приказ или исполнительный лист передается по месту работы родителя. Эти исполнительные документы являются основанием для удержания средств из заработной платы плательщика алиментов. Ответственность за выполнение требований исполнительного документа лежит на руководстве и бухгалтерии того предприятия или учреждения, где работает плательщик алиментов. Непосредственно расчет и удержание средств осуществляет бухгалтерия. Подробнее об этом можно прочесть в статье «Как удерживаются алименты из заработной платы ».

ИндексацияЕсли исполнительный документ содержит положение об индексации размера алиментов (как правило, при взыскании алиментов в фиксированной сумме), бухгалтерия осуществляет перерасчет алиментов в связи с изменением показателя прожиточного минимума (по региону проживания или по стране) – ежеквартально. Если, например, в соглашении об оплате алиментов нет положения об индексации алиментов или не содержится порядок ее осуществления, индексация осуществляется по общим правилам, предусмотренным статьей 117 СК РФ.

Учет подоходного налога при удержании алиментовКак производится расчет алиментов с учетом НДЛФ? Удержание алиментов осуществляется только после вычитания из заработной платы подоходного налога в размере 13%. Если работодатель не удерживает подоходный налог из заработной платы, расчет алиментов осуществляется из всей суммы.

Максимальный размер удержания из заработной платыТрудовое и семейное законодательство устанавливает ограничение на удержание выплат, превышающих 70% от заработной платы. Так закон защищает права плательщика алиментов, который не только обязан содержать своих детей (жену, родителей), но и себя самого.

Если размер алиментов настолько велик, что 70% заработной платы оказывается недостаточно для оплаты, образуется задолженность.

Как рассчитываются и удерживаются алименты на ребенка с зарплатыВ качестве наглядного примера можно рассмотреть расчет алиментов на ребенка из зарплаты гражданина Иванова Федора Аркадьевича. Размер заработной платы – 35 000 рублей, размер алиментов – 25% от заработной платы.

В случае, если плательщик уклоняется от оплаты или осуществляет неполную оплату алиментов, образуется задолженность.

Существует несколько методик расчета задолженности по алиментам:

Получите бесплатно ответ эксперта-юриста за 5 минут

(Оцените статью первым!)

Выплаты, являющиеся алиментами в соответствии с Семейным кодексом РФ и получаемые их взыскателями, не облагаются НДФЛ (п. 5 ст. 217 НК РФ, Письма Минфина России от 04.10.2012 N 03-04-05/6-1141, от 11.03.2012 N 03-04-05/3-276, от 07.03.2012 N 03-04-05/3-274). Однако в ряде нестандартных ситуаций у бухгалтеров с этим возникают проблемы. Кроме того, вопросы вызывает сам порядок расчета алиментов у должника (до вычета НДФЛ или после), расчет НДФЛ при удержании алиментов с материальной выгоды или если должник пользуется имущественным налоговым вычетом, положен ли работнику, уплачивающему алименты, стандартный налоговый вычет по НДФЛ на ребенка.

Как надо рассчитывать алименты: до вычета НДФЛ или после?Алименты рассчитываются и удерживаются из зарплаты (иных доходов) работника-должника только после того, как удержан НДФЛ. На это указано в ч. 1 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", п. 4 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденного Постановлением Правительства РФ от 18.07.1996 N 841, Письме Роструда от 28.12.2006 N 2261-6-1.

Поэтому прежде чем определять месячную сумму удержаний, нужно рассчитать налог на доходы физических лиц с доходов работника. Рассчитав сумму налога, вы получите базовую величину, на основании которой рассчитывается максимальный размер удерживаемых алиментов, - это совокупный доход работника, оставшийся после удержания налога на доходы физических лиц.

Пример 1.Организация взыскивает алименты с доходов работника в размере 1/4 дохода. Оклад работника - 50 000 руб. Месяц отработан полностью. Стандартный налоговый вычет по НДФЛ на ребенка не предоставляется (пп. 4 п. 1 ст. 218 НК РФ). До расчета алиментов сумму заработка необходимо уменьшить на НДФЛ. В данной ситуации налог составит 6500 руб. (50 000 руб. x 13%).

Базовый доход работника, на основании которого рассчитывается максимальная сумма удержаний, равен 43 500 (50 000 руб. - 6500 руб.). Сумма алиментов, подлежащая взысканию, равна 10 875 руб. (43 500 руб. x 1/4).

Если же организация возвращает излишне удержанный налог на доходы физических лиц работнику (п. 1 ст. 231 НК РФ), с доходов которого удерживаются алименты, производится перерасчет суммы алиментов. То есть с суммы возврата должны быть начислены алименты (Письмо Роструда от 28.12.2006 N 2261-6-1).

Итак, из дохода, оставшегося после удержания НДФЛ, нужно удерживать суммы, указанные в исполнительных листах. Это положение особенно актуально при расчете алиментов, если на одного работника приходит несколько исполнительных листов. В таких случаях бухгалтеру надо соблюдать следующую очередность погашения долгов работника (ч. 1 ст. 111 Федерального закона от 02.10.2007 N 229-ФЗ, разд. IV Методических рекомендаций по порядку исполнения требований исполнительных документов о взыскании алиментов, утв. ФССП России 19.06.2012 N 01-16).

Сначала нужно удерживать суммы в погашение долгов первой очереди. К ним относятся и алименты. Но, кроме них, к требованиям первой очереди относятся требования (п. 1 ч. 1 ст. 111 Закона N 229-ФЗ):

Во вторую очередь удовлетворяются требования, связанные с платежами в бюджет (например, суммы НДФЛ, доначисленные работнику налоговой инспекцией). Остальные удержания производятся в третью очередь.

Требования каждой последующей очереди должны удовлетворяться только после полного погашения требований предыдущей очереди (ч. 2 ст. 111 Закона N 229-ФЗ). При этом нужно соблюдать установленные ограничения на размер удержаний (ч. 2, 3 ст. 99 Закона N 229-ФЗ).

Обратите внимание! При взыскании алиментов на несовершеннолетних детей и иных требований первой очереди общий размер удержания не может превышать 70% от зарплаты и иных доходов должника. В остальных случаях можно удержать не более 50% (ч. 2, 3 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ, ст. 138 ТК РФ, разд. IV Методических рекомендаций, утв. ФССП России 19.06.2012 N 01-16).

В случае когда общей суммы, которую можно удержать из зарплаты работника, не хватает на погашение всех долгов одной очереди, бухгалтер должен сам распределить удержанную из доходов работника сумму между всеми его долгами соответствующей очереди (пропорционально суммам долгов по каждому исполнительному документу) (ч. 3 ст. 111 Федерального закона от 02.10.2007 N 229-ФЗ, разд. IV Методических рекомендаций, утв. ФССП России 19.06.2012 N 01-16).

Пример 2.На работника в бухгалтерию организации поступило два исполнительных листа:

Зарплата работника за июль 2013 г. - 30 000 руб. из которой нужно удержать по двум исполнительным листам:

Работнику предоставляется стандартный вычет на детей в размере 2800 руб.

Порядок удержания алиментов должен быть следующим: в первую очередь надо удержать алименты (до 70% от зарплаты), а затем уже - компенсацию материального ущерба, при условии что общая сумма удержаний (вместе с алиментами) не превысит 50% заработка (ст. 138 Трудового кодекса РФ, ч. 3 ст. 99 Закона N 229-ФЗ).

Расчет удерживаемых сумм по двум исполнительным листам:

1. НДФЛ: 3536 руб. = (30 000 руб. - 2800 руб.) x 13%.

2. Алименты: 8821 руб. 33 коп. = (30 000 руб. - 3536 руб.) x 1/3.

3. Предельный размер удержаний: 13 232 руб. = (30 000 руб. - 3536 руб.) x 50%.

4. Компенсация материального ущерба по ДТП (с учетом 50% ограничения удержаний и уже удержанной суммы алиментов):

4410 руб. 67 коп. = 13 232 руб. - 8821 руб. 33 коп.

5. Задолженность по компенсации материального ущерба, подлежащая взысканию в следующих месяцах: 15 589 руб. 33 коп. = (20 000 руб. - 4410 руб. 67 коп.).

Расчет НДФЛ при удержании алиментов с материальной выгодыВ составе доходов, с которых удерживаются алименты, не учитывается материальная выгода, в т.ч. полученная в виде экономии на процентах за пользование заемными средствами (пп. 1 п. 1 ст. 212 НК РФ). Это следует из ст. 82 СК РФ, Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утв. Постановлением Правительства РФ от 18.07.1996 N 841, разд. VI Методических рекомендаций по порядку исполнения требований исполнительных документов о взыскании алиментов, утв. ФССП России 19.06.2012 N 01-16.

В таких случаях получается, что сумма доходов, с которых удерживаются алименты, меньше суммы доходов, с которых удерживается налог на доходы физических лиц.

Материальная выгода учитывается в составе доходов только в целях налогообложения НДФЛ (Письмо Минфина России от 07.05.1997 N 04-04-06). Удерживать алименты с такого вида дохода невозможно, поскольку он является виртуальным и существует только на бумаге.

В подобных ситуациях при определении базы для исчисления алиментов доходы, из которых удерживаются алименты, уменьшаются только на ту сумму налога на доходы физических лиц, которая удержана именно с этих доходов.

Пример 3. На основании исполнительного листа из заработной платы работника удерживаются алименты на содержание одного несовершеннолетнего ребенка в размере 1/4 дохода. Оклад работника - 30 000 руб. в месяц. При налогообложении НДФЛ работнику предоставляется стандартный налоговый вычет по расходам на содержание ребенка в размере 1400 руб.

14 января 2013 г. работник заключил с организацией договор займа на сумму 288 000 руб. на 3 года. Уплата процентов за пользование заемными средствами договором займа не предусмотрена. Организация предоставила работнику заем 14 января. Долг погашается равными долями, начиная с февраля 2013 г. по 8000 руб. в месяц.

В первый раз работник вернул часть займа (8000 руб.) 28 февраля 2013 г. В этот день у него возник доход в виде материальной выгоды от экономии на процентах (пп. 1 п. 2 ст. 212 НК РФ, Письма Минфина России от 23.09.2011 N 03-04-06/6-236, от 25.07.2011 N 03-04-05/6-531, от 16.05.2011 N 03-04-05/6-350, УФНС России по г. Москве от 04.05.2009 N 20-15/3/043262@, от 20.06.2008 N 28-11/058540).

В феврале процентная ставка, составляющая 2/3 действующей ставки рефинансирования Банка России, равна 5,5% (8,25% x 2/3).

В феврале 2013 г. бухгалтерия организации произвела следующие расчеты:

1. НДФЛ с зарплаты за февраль (п. 3 ст. 210 НК РФ) равен 3718 руб.:

3718 руб. = (30 000 руб. - 1400 руб.) x 13%.

2. Материальная выгода от экономии на процентах за пользование займом за период с 14 января по 28 февраля (46 календарных дней) составила 1996 руб. 27 коп.:

1996 руб. 27 коп. = 288 000 руб. x 5,5%. 365 дн. x 46 дн.

3. НДФЛ с дохода, полученного в виде материальной выгоды в феврале, по ставке 35% (п. 2 ст. 224 НК РФ) равен 698 руб. 69 коп.:

698 руб. 69 коп. = 1996 руб. 27 коп. x 35% (округляется до 699 руб.).

Налоговый вычет на ребенка не применяется (п. 4 ст. 210 НК РФ).

По мере возврата займа организация в аналогичном порядке будет рассчитывать сумму материальной выгоды от экономии на процентах и НДФЛ с нее на каждую дату частичного возврата займа до полного его погашения работником.

4. Всего сумма НДФЛ, удержанного из дохода работника за февраль и перечисленного в бюджет, составляет 4417 руб.

4417 руб. = 3718 руб. + 699 руб.

5. Алименты за февраль (рассчитаны только из суммы зарплаты после удержания только той суммы НДФЛ, которая относится к зарплате):

6570 руб. 50 коп. = (30 000 руб. - 3718 руб.) x 1/4.

Алименты за февраль, рассчитанные после удержания из зарплаты (иного дохода) налогов в соответствии с налоговым законодательством (ч. 1 ст. 99 Закона N 229-ФЗ, п. 4 Перечня N 841):

6395 руб. 75 коп. = (30 000 руб. - 3718 руб. - 699 руб.) x 1/4.

С морально-этической точки зрения при таком расчете алиментов права ребенка будут ущемлены (снижение размера алиментов), если одному из его родителей, уплачивающих алименты, будут предоставлены займы на безвозмездных или льготных условиях, что недопустимо.

НДФЛ при удержании алиментов, если должник пользуется имущественным вычетомПри строительстве или приобретении жилья налогоплательщик имеет право на имущественный налоговый вычет (пп. 2 п. 1 ст. 220 НК РФ). За предоставлением такого вычета он может обратиться к работодателю, представив ему необходимые документы (п. 3 ст. 220 НК РФ).

Как правило, суммы названного вычета являются существенными. Это значит, что в течение нескольких месяцев или даже целого налогового периода налог на доходы физических лиц у такого работника не будет удерживаться. Но алименты должны быть удержаны со всей суммы заработной платы (иного дохода), полученной работником. Ведь при предоставлении имущественных налоговых вычетов фактически уменьшается налоговая база и, соответственно, увеличивается доход (Письмо Роструда от 28.12.2006 N 2261-6-1).

Если работник работодателю заявил о своем праве на предоставление имущественного налогового вычета не с первого месяца налогового периода (представив письменное заявление и уведомление, выданное налоговым органом, по форме, утвержденной Приказом ФНС России от 25.12.2009 N ММ-7-3/714@), данный вычет предоставляется начиная с месяца, в котором работник обратился за его предоставлением, применительно ко всей сумме дохода, начисленной работнику нарастающим итогом с начала налогового периода с зачетом ранее удержанной суммы налога. При этом ранее удержанный с доходов работника налог надо зачесть в счет будущих платежей, поскольку налог на доходы физических лиц рассчитывается нарастающим итогом (пп. 2 п. 1 ст. 220, п. 3 ст. 226 НК РФ, Письма Минфина России от 22.01.2013 N 03-04-06/4-18, от 29.12.2012 N 03-04-06/4-374, от 14.09.2012 N 03-04-08/4-301, ФНС России от 02.10.2012 N ЕД-4-3/16443@). А вот возвращать работнику налог на доходы физических лиц, удержанный до получения уведомления на вычет, нельзя. Ведь вернуть можно только излишне удержанный налог, а таковым при предоставлении вычета является только НДФЛ, удержанный уже после получения уведомления от работника. А сумма налога, удержанная с начала года до месяца получения уведомления, является правомерно удержанной (Письма Минфина России от 26.10.2011 N 03-04-06/7-286, УФНС России по г. Москве от 22.03.2011 N 20-14/4/026441).

Алгоритм действий организации применительно к расчету алиментов при предоставлении работодателем имущественного налогового вычета зависит от размера вычета и дохода работника и будет следующим.

Вариант 1. Если размер вычета меньше дохода работника, полученного за период с месяца предоставления уведомления до конца года, или равен ему, то:

Вариант 2. Если размер вычета больше дохода работника, полученного за период с месяца предоставления уведомления до конца года, то:

Обратите внимание! К организации-работодателю, вернувшей работнику налог на доходы физических лиц, удержанный до предоставления уведомления ИФНС на вычет, может быть применена ответственность в виде штрафа в размере 20% от не перечисленной в бюджет суммы налога и пени (ст. ст. 75, 123 НК РФ, Письмо Минфина России от 14.09.2012 N 03-04-08/4-301).

Пример 4. На основании исполнительного листа из заработной платы работника удерживаются алименты на содержание одного несовершеннолетнего ребенка в размере 1/4 дохода.

Оклад работника - 100 000 руб. в месяц. Годовой доход, который будет начислен работнику за 2013 г. составит 1 200 000 руб. Для упрощения расчета примем, что стандартный налоговый вычет по расходам на содержание ребенка не предоставляется.

Ежемесячно - в январе, феврале 2013 г. - из заработной платы работника удерживались:

НДФЛ в сумме 13 000 руб.:

13 000 руб. = 100 000 руб. x 13%;

алименты в сумме 21 750 руб.:

21 750 руб. = (100 000 руб. - 13 000 руб.) x 1/4.

В марте 2013 г. работник подал в бухгалтерию организации (пп. 2 п. 1, п. 3 ст. 220 НК РФ):

Работодатель может предоставить имущественный налоговый вычет только в сумме, равной доходу работника с марта по декабрь включительно, т.е. в размере 1 000 000 руб. (100 000 руб. x 10 мес.). НДФЛ в сумме 26 000 руб. с дохода за январь - февраль уже правомерно удержан и не пересчитывается (Письмо Минфина России от 22.01.2013 N 03-04-06/4-18), налоговая база за январь - февраль остается неизменной, алименты не пересчитываются, поскольку доход работника не восстанавливается. За возвратом этой суммы налога работнику надо обратиться в свою налоговую инспекцию, которая налог вернет, но алименты не пересчитает.

За период с марта по декабрь 2013 г. НДФЛ с работника удерживать не нужно в связи с предоставлением имущественного налогового вычета. Налоговая база по НДФЛ (нарастающим итогом) за каждый месяц (март - декабрь) останется неизменной и будет равна 200 000 руб. (в январе - 100 000 руб. в феврале - 200 000 руб.), а сумма удержанного и перечисленного в бюджет НДФЛ (нарастающим итогом) останется в течение марта - декабря равной 26 000 руб. (январь - 13 000 руб. февраль - 26 000 руб.). Алименты нужно считать с полной суммы заработной платы. Их ежемесячный размер за март - декабрь составит 25 000 руб. 25 000 руб. = 100 000 руб. x 1/4.

Положен ли работнику, уплачивающему алименты, стандартный налоговый вычет по НДФЛ на ребенкаВ общем случае работнику, на обеспечении которого находится ребенок, предоставляется стандартный налоговый вычет на ребенка за каждый месяц (пока доход нарастающим итогом с начала года не превысит 280 000 руб.) в размере (пп. 4 п. 1 ст. 218 НК РФ):

Одним из условий, при которых предоставляется право воспользоваться таким налоговым вычетом, является факт нахождения ребенка на обеспечении родителей или супруга (супруги) родителя. В данной ситуации это должно подтверждаться фактом уплаты алиментов, обеспечивающих содержание детей. Для этого разведенный родитель должен представить налоговому агенту (ст. ст. 99, 100, 106, 109 СК РФ, Письмо Минфина России от 30.05.2011 N 03-04-06/1-125):

Невыплата алиментов в соответствии с соглашением родителей об уплате алиментов или судебным решением означает, что родитель не принимает участия в материальном обеспечении ребенка и не может претендовать на вычет на детей.

Если же документально подтверждено, что один из родителей выплачивает алименты согласно порядку и размерам, установленным СК РФ, он имеет право на стандартный налоговый вычет на детей (пп. 4 п. 1 ст. 218 НК РФ, Письма Минфина России от 11.10.2012 N 03-04-05/8-1179, от 23.03.2012 N 03-04-05/8-367, от 21.04.2011 N 03-04-05/5-275, от 27.07.2009 N 03-04-06-01/194, УФНС России по г. Москве от 05.03.2010 N 20-15/3/022941, Постановление ФАС Центрального округа от 24.06.2011 по делу N А35-8471/2009). Поскольку выплата алиментов сама по себе означает участие в содержании ребенка, право работника на получение стандартного налогового вычета на ребенка не зависит (Письма Минфина России от 11.10.2012 N 03-04-05/8-1179, от 03.04.2012 N 03-04-06/8-96, от 23.03.2012 N 03-04-05/8-367, УФНС России по г. Москве от 19.04.2010 N 20-15/3/041250@):

Пример 5. Работник имеет трех несовершеннолетних детей: двух детей - от первого брака, которым по исполнительному листу он платит алименты, организация их удерживает из зарплаты, и одного ребенка - от второго брака. Совокупный доход работника не превышает 280 000 руб.

Работник имеет право на стандартный налоговый вычет на всех трех детей, поскольку он платит алименты на двух детей от первого брака и на его обеспечении также находится ребенок от второго брака (пп. 4 п. 1 ст. 218 НК РФ).

Организация-работодатель должна предоставить работнику вычеты в общей сумме 5800 руб. на первого и второго ребенка - по 1400 руб. а на третьего ребенка - 3000 руб. (пп. 4 п. 1 ст. 218 НК РФ). Очередность рождения детей определяется по датам, указанным в свидетельствах о рождении.

Для получения стандартных налоговых вычетов на детей работник должен представить в бухгалтерию организации (п. 3 ст. 218 НК РФ):

Однако не каждый разведенный родитель, выплачивающий алименты, может получить стандартный вычет на ребенка. Например:

При обращении взыскателя алиментов к судебному приставу-исполнителю должник может заключить с взыскателем на стадии исполнительного производства мировое соглашение, обратиться в суд с заявлением об утверждении этого документа и представить его судебному приставу-исполнителю для отмены мер принудительного исполнения алиментных обязательств. Дело в том, что мировое соглашение, утвержденное в судебном порядке, является основанием для прекращения исполнительного производства. Это следует из норм п. 3 ч. 2 ст. 43, ч. 1 ст. 44, ч. 1 ст. 50 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", п. 2 ч. 1, ч. 2 ст. 439 ГПК РФ.

Правда, в таком случае суммы, подлежащие выплате взыскателю алиментов по мировому соглашению, подлежат обложению налогом на доходы физических лиц в общем порядке, поскольку их нет среди выплат, на которые не начисляется НДФЛ (ст. 217 НК РФ, Письмо Минфина России от 24.01.2013 N 03-04-06/9-23). В то время как алименты, получаемые взыскателем по исполнительным документам, не облагаются налогом на доходы физических лиц (п. 5 ст. 217 НК РФ, Письмо Минфина России от 04.10.2012 N 03-04-05/6-1141). Причем в целях исчисления налога на доходы физических лиц на стадии утверждения мирового соглашения судом нужно указать суду на необходимость разделения сумм на денежные средства, причитающиеся взыскателю алиментов, и подлежащий удержанию налог (Письмо Минфина России от 04.10.2012 N 03-04-05/6-1141).

Ответственность работодателя за задержку/неполное перечисление алиментовВзыскатель вправе предъявить лицам, выплачивающим должнику заработную плату, пенсию, стипендию или иные периодические платежи, иск о взыскании денежной суммы, удержанной с должника, но не перечисленной взыскателю по их вине (ст. 118 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве").

В случае удержания алиментов по заявлению работника на работодателя ложится ответственность за своевременный расчет и перечисление алиментов в пользу получателя.

Если алименты будут направлены получателю не в полном объеме или несвоевременно, это может обернуться ответственностью за неисполнение денежного обязательства. В таком случае получатель алиментов может потребовать от организации-работодателя выплаты процентов за просрочку уплаты денежных средств (п. п. 1, 3 ст. 395 ГК РФ). При этом доход получателя алиментов, полученный в денежной форме в виде процентов за пользование его денежными средствами, отвечает указанным признакам экономической выгоды (ст. 41 НК РФ), поскольку у такого физического лица возникает право распоряжаться данными средствами. Поэтому указанный доход в виде процентов облагается НДФЛ на общих основаниях по ставке 13% (п. 1 ст. 210, ст. 217 НК РФ, Письма Минфина России от 27.09.2012 N 03-04-05/6-1130, от 27.03.2012 N 03-04-05/3-381, от 01.07.2010 N 03-04-05/10-369 (п. 2)).